Jak zbudować dobrą strategię inwestycyjną? – początek cyklu [FFP01]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 34:49 — 48.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jeśli nie masz strategii inwestycyjnej, to nawet nie bierz się za inwestowanie. Lepiej niech Twoje środki podgryza lekko inflacja, niż gdyby straty z naiwnych inwestycji miały Cię pozbawić większości oszczędności. Nie masz czasu na zaplanowanie swojej strategii i mimo wszystko chcesz pomnażać pieniądze? Jeżeli tak, to w zasadzie od razu możesz się z nimi pożegnać! Dziś chciałbym Cię namówić, abyś mądrze planował swoje inwestycje.

Ludzie skaczą z jednej inwestycji do drugiej, boją się inwestować, wybierają dziwne produkty i tak naprawdę nie mają pojęcia, co robić z pieniędzmi. Trzymają je na lokatach, a jednocześnie boją się wysokiej inflacji. Co jednak ciekawe – wielu z nich więcej czasu poświęca na wybór nowego telefonu komórkowego, niż na przemyślenie sposobu inwestowania.

Na pewno nie chcesz kopiować takiego zachowania! Przypomnij sobie, ile wysiłku, stresu i poświęcenia kosztowało Cię zarobienie pieniędzy. Bardzo ciężko na nie pracowałeś, więc zanim je zainwestujesz – przygotuj dobrą, dostosowaną do Twoich potrzeb strategię, która pomoże Ci skutecznie i spokojnie te pieniądze pomnażać.

Nie martw się jednak! Nie pozostawię Cię tylko z pustym sloganem: „Zbuduj dobrą strategię”. Chciałbym, najlepiej jak potrafię, pomóc Ci zrealizować ten cel. Możesz o tym posłuchać w poniższym filmie lub przeczytać w dalszej części artykułu:

Zapoznaj się z wszystkimi materiałami cyklu

Finansowa Forteca W Praktyce:

- Jak zbudować dobrą strategię inwestycyjną? – początek cyklu [FFP01]

- Obligacje skarbowe – czy nadal warto? [FFP02]

- W co inwestować małe kwoty? [FFP03]

- Cena złota – czy to się jeszcze opłaca? [FFP04]

- Które ETF-y do portfela długoterminowego? [FFP05]

- Mój portfel inwestycyjny o wartości 1,7 mln zł. Skład, wyniki i dalsze kroki [FFP06]

- Wycinam obligacje skarbowe z portfela [FFP07]

- Jak zbudować portfel odporny na inflację? + mój portfel ofensywny [FFP08]

- W co inwestuję? Wyniki po 2 kwartale 2021 [FFP09]

- Jak nie dać się panice na giełdzie? – pokazuję wyniki portfela po III kwartale [FFP10]

- Jak wycenić mieszkanie na wynajem + podliczam wartość mieszkań w moim portfelu [FFP 11]

- Krach na rynkach – czy Twój portfel go wytrzyma? [FFP12]

- Pękło 2,3 mln – skład mojego portfela i plany na 2022 r. [FFP13]

- Ile straciłem po wybuchu wojny? 2,37 mln zł – wyniki portfela po 1Q2022 [FFP14]

- Co z portfelem, gdy rynki spadają? Wyniki po 2Q2022 [FFP 15]

- Giełdy ostro w dół, a mój portfel? – wyniki i skład po 3Q2022 [FFP16]

- Co robisz, żeby nie przegapić swoich marzeń + podsumowanie portfela w 2022 r. [FFP17]

- 2,5 mln na celowniku – co dalej z portfelem? Wyniki portfela po 1Q2023 [FFP18]

- Pękło 2,6 mln! Wyniki portfela długoterminowego po 2Q2023 [FFP19]

- Pękło 2,7 mln + szykuję zmiany w portfelu – wyniki po 3Q2023 [FFP20]

- W co inwestować w 2024? Rekomendacje 7 największych firm inwestycyjnych oraz wyniki mojego portfela [FFP21]

- Jak (NIE) być świetnym inwestorem? [+ Wyniki i skład portfela po 1Q2024] [FFP22]

- Strach przed inwestowaniem + Wyniki i skład portfela po 2Q 2024 [FFP23]

- Portfel w górę o 798 873 zł. Co się stało? [FFP24]

- W co inwestować w 2025 r.? + wyniki portfela za 2024 r. [FFP25]

- Wojna handlowa USA–Chiny: kto straci najwięcej na nowych cłach Trumpa? + Mój portfel po spadkach 1Q2025 [FFP26]

- 4 mln zł w portfelu inwestycyjnym, ale… Zbliża się bolesna faza w cyklu długu. Wyniki po 2Q 2025 [FFP27]

- 87% w 5 lat, zero stresu – mój portfel inwestycyjny pod lupą [Wyniki portfela po 3Q2025] [FFP28]

- 90% na plusie i 4,3 mln zł w portfelu. Wyniki + plany na 2026 [FFP29]

- IRAN, nowy kryzys i powrót inflacji? | Wyniki portfela po 1Q 2026 [FFP30]

Jak mogę Ci pomóc?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Na moją pomoc przy budowaniu Twojej własnej strategii złoży się kilka elementów, które połączone w całość, stworzą wygodną instrukcję „krok po kroku” Co to za elementy? Oto one:

- Moja książka, „Finansowa Forteca”, czyli praktyczny przewodnik po świecie inwestycji. Opisałem w niej cały kontekst i najważniejsze aktywa, które będą Ci potrzebne do zbudowania strategii.

- Nowy cykl filmów na YouTube, gdzie krok po kroku będę pokazywać, jak realizuję opisaną w książce strategię w praktyce. Dzisiejszy post jest wprowadzeniem do tego cyklu, a kolejne odcinki tej serii będą sukcesywnie się ukazywać na moim kanale.

- Spotkania na żywo na FB z cyklu #wtorekzfinansami, na których będę odpowiadał na najczęstsze pytania i wątpliwości, i wreszcie

- Grupa „Finansowej Fortecy”, która w czasie pisania tego wpisu (połowa września 2020) liczy już 7700 osób. Na grupie użytkownicy dyskutują, dzielą się wiedzą i wspierają się wzajemnie w swoich inwestycjach.

Jestem przekonany, że zbierając w całość wiedzę z tych źródeł, z powodzeniem zbudujesz i wprowadzisz w życie własną strategię inwestycyjną 🙂

A jak to wygląda u mnie? Strategia inwestycyjna

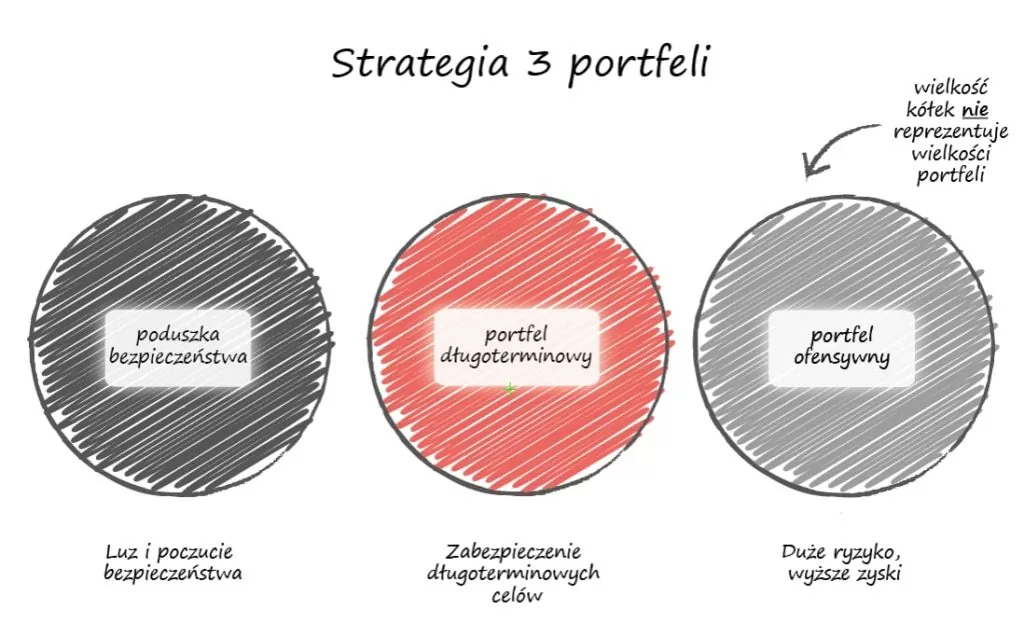

Aby skutecznie pomnażać pieniądze mojej rodziny, podzieliłem oszczędności na trzy portfele.

1) Pierwszy portfel – to finansowa poduszka bezpieczeństwa.

2) Drugi portfel – służy do zabezpieczenia naszych długoterminowych celów – takich jak prywatna emerytura.

3) A trzeci – to portfel ofensywny – w którym inwestuję z nastawieniem na krótkoterminowy zysk.

Ten pierwszy – daje nam luz i poczucie bezpieczeństwa. Drugi zabezpiecza długoterminowe cele i pozwala inwestować niemal automatycznie, bez większych emocji. Trzeci pozwala w aktywny sposób wykorzystywać zdobyte informacje oraz podejmować wysokie ryzyko w celu osiągania wyższych zysków.

O poduszce finansowej dużo już napisałem i opowiedziałem we wcześniejszych filmach i wpisach na blogu, więc w pierwszej kolejności chciałbym skupić się na portfelu długoterminowym.

Wpisy o poduszce bezpieczeństwa:

- Fundusz bezpieczeństwa – Twój OBOWIĄZKOWY cel finansowy

- Fundusz bezpieczeństwa – czyli optymizm pragmatyczny.

- Poduszka bezpieczeństwa czy wkład własny na zakup nieruchomości?

- Finansowa poduszka bezpieczeństwa – pytania i odpowiedzi FBO 078

Co planuję pokazać w tym cyklu? Inwestowanie portfelowe

W ramach cyklu „Finansowa Forteca w praktyce” pokażę Ci, w jakie aktywa inwestuję, jakie mam wyniki, ale przede wszystkim – pokażę jak taki portfel w praktyce buduję. Nie ukrywam, że trochę się tego obawiam, bo taka gra w otwarte karty wiąże się oczywiście ze sporym ryzykiem. Wiele osób ostrzegało mnie, że lepiej nie pokazywać takich rzeczy w polskim internecie.

Ale zależy mi bardzo, aby każdy z moich widzów mógł prześledzić, jak to wygląda w praktyce. Żeby zobaczył, jakie są wyzwania przy tego typu inwestowaniu, jakie popełnię po drodze błędy, ile pochłaniają opłaty w produktach finansowych, ile podatki, itp. Będziesz mógł obserwować moje rozterki, moje emocje gdy portfel będzie generować straty, i będziemy też wspólnie analizować wyniki oraz wyciągać wnioski.

Nie raz pewnie przeczytam w komentarzu: Chłopie, co Ty robisz, trzeba było kupić akcje spółki XYZ i zarobiłbyś znacznie więcej! Albo gdy portfel będzie przynosić przejściowe straty, usłyszę głośny śmiech osób, które pieniądze trzymają w gotówce. Wierzę jednak głęboko, że bez względu na te ryzyka i popełnione po drodze błędy, cykl takich odcinków będzie wartościowym materiałem dla moich Czytelników, Słuchaczy i Widzów kanału na YouTube.

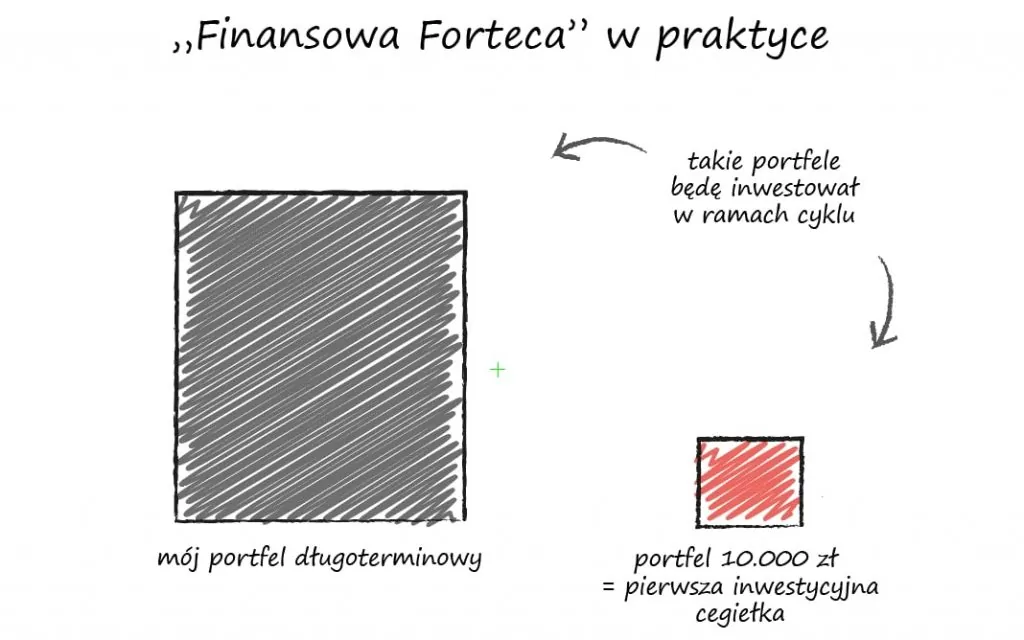

Nie poprzestanę jednak tylko na własnym portfelu i postaram się odpowiedzieć w praktyce także na jedno z najczęściej zadawanych pytań – czyli – „Jak inwestować małe kwoty?”. Dlatego równolegle uruchomię też portfel o wartości 10 000 zł – aby na bieżąco analizować sensowne możliwości inwestowania takich pieniędzy. Zaczniemy jednak od mojego portfela.

Mój portfel długoterminowy

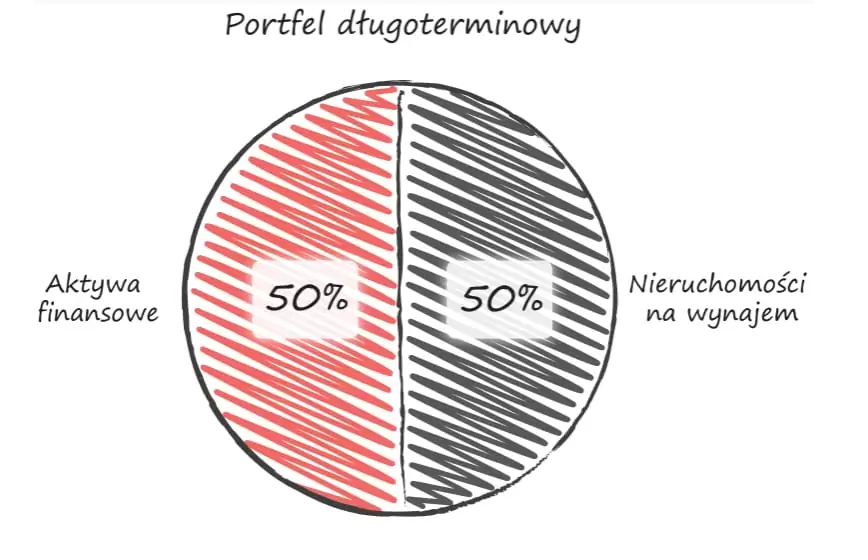

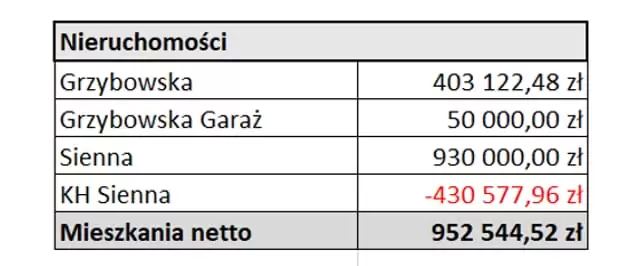

No dobrze, ale z jakimi kwotami będziemy mieć do czynienia? Mniej więcej połowa środków w moim portfelu długoterminowym to mieszkania na wynajem, a reszta to aktywa finansowe.

Jeśli chodzi o mieszkania, to obecnie są to dwie nieruchomości w centrum Warszawy – obydwie wspominałem już w moich wcześniejszych wpisach. W tabeli poniżej znajdziecie przybliżoną wartość tych mieszkań oraz obecne saldo kredytu hipotecznego zaciągniętego na jedno z nich:

Wpisy o mieszkaniach:

- Mieszkanie na wynajem – praktyczny przewodnik. Jak mądrze inwestować w mieszkania na wynajem?

- FBO 047: Jak inwestować w mieszkania na wynajem?

- Mieszkanie na wynajem – czy to dobra inwestycja?

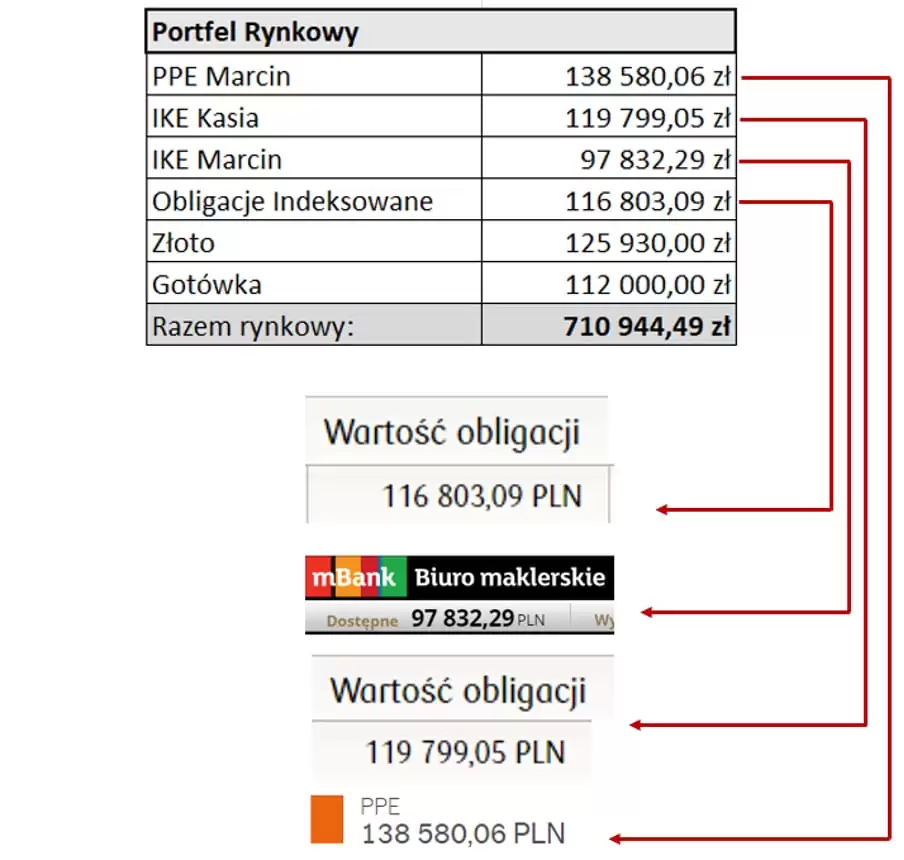

Nieruchomości na razie jednak zostawimy, bo im poświęcimy dużo miejsca w przyszłości. A teraz skupmy się na tej części portfela długoterminowego, która zawiera aktywa finansowe. W miarę zarabiania kolejnych kwot wspólnie z żoną ustalamy, ile środków chcemy mieć w portfelu długoterminowym, a ile inwestować w sposób bardziej agresywny. I obecnie w części rynkowej portfela długoterminowego mam do dyspozycji takie pieniądze:

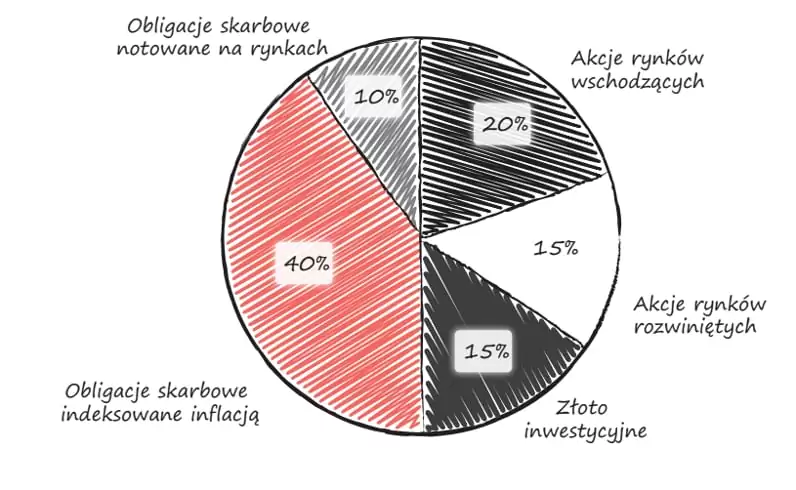

Jak dowiecie się z 17 rozdziału Finansowej Fortecy, modelowy skład części rynkowej mojego portfela długoterminowego wygląda obecnie tak:

Jak wygląda skład portfela dzisiaj?

Dzisiejszy skład mojego portfela rzeczywistego odbiega jednak od tej alokacji, bo w ramach przygotowania do tego cyklu postanowiłem dokonać w nim kilku zmian. Przetransferowałem m.in. środki z IKE Plus do IKE w DM mBanku, aby także w ramach IKE móc nabywać ETF-y, przekazuję też środki z mojego PPE na IKE w DM mBanku – bo większość oglądających cykl osób nie ma zapewne PPE i ponosi znacznie wyższe koszty inwestowania w funduszach, itp. W portfelu jest teraz w każdym razie dużo gotówki do zainwestowania.

Planowałem nawet, że dla większego porządku odbuduję najpierw ten portfel i dopiero mając ponownie docelowy skład, zacznę go pokazywać. Ale przypomniałem sobie o celu tego cyklu. Tym celem jest pokazanie praktycznych wyzwań związanych z budowaniem portfela i realizacją strategii opisanej w książce. A skoro tak, to przecież sam proces zakupu aktywów do portfela będzie bardzo fajną okazją, aby omówić związane z tym wyzwania.

Zupełnie inaczej czuje się przecież ktoś, kto ma już w portfelu 35% akcji, na których sporo zarobił, a inaczej ktoś, kto ma gotówkę, widzi wysokie wyceny akcji na rynku, a jego portfel modelowy krzyczy, że tych akcji brakuje. Kupić teraz, czy poczekać na spadki? A może zainwestować wszystko od razu? Dokładnie takie dylematy poruszymy w kolejnych odcinkach tego cyklu i będziemy doprowadzać krok po kroku skład części rynkowej mojego portfela do tego, co wynika z portfela modelowego.

Wartość nieruchomości oraz portfel rynkowy w sumie dają nam kwotę 1 663 489,01 zł:

I tymi pieniędzmi będziemy się zajmować w ramach naszego cyklu.

Zdaję sobie sprawę, że to duża kwota. Po przemyśleniach uznałem jednak, że gdybym inwestował w tym cyklu nieistotną z mojego punktu widzenia część kapitału, nie byłoby to do końca fair. Mógłbym udawać twardziela w czasie spadków na rynku akcji, a tak naprawdę nie miałoby to większego wpływu na wartość mojego majątku. Pomyślałem więc, że jeśli cykl ma być naprawdę pomocny, to będę w nim otwarcie inwestować te pieniądze, które mają być podstawą przyszłej emerytury dla mnie i mojej żony. Jeśli je stracę, to będzie bolało…

Ale jeszcze raz przypominam, że równolegle postaram się prowadzić analogiczny portfel w kwocie 10 000 zł, aby odnosić się do wyzwań związanych z inwestowaniem małych kwot.

Jak zbudować dobrą strategię inwestycyjną?

Wiem, wiem… Niektórzy z Was mogą poczuć się po tym wprowadzeniu, jakby pili wodę z hydrantu. Ale spokojnie. Z każdym kolejnym odcinkiem cyklu „Finansowa Forteca w praktyce” omawiane przeze mnie sprawy będą coraz bardziej zrozumiałe. Na razie zapamiętajmy 3 punkty:

- Wyznaczając swoją strategię, musisz zdecydować, ile i jakich aktywów chcesz mieć w swoim portfelu.

- Następnie – musisz taki portfel zbudować, korzystając z dostępnej gotówki i różnych produktów inwestycyjnych.

- I wreszcie – po zbudowaniu, musisz takim portfelem spokojnie zarządzać i analizować jego wyniki.

Daj proszę znać w komentarzach, co myślisz o takim cyklu? Czy Twoim zdaniem pokazywanie faktycznego portfela, zamiast „wirtualnych” pieniędzy jest dobrą decyzją? Będę wdzięczny za każdą sugestię i pamiętaj proszę, że przyświeca mi jeden cel: pomóc moim Czytelnikom w mądrym i skutecznym pomnażaniu pieniędzy. Dlatego jeśli trawią Cię związane z tematem inwestycji pytania, zadawaj je proszę, a ja postaram się szczerze i otwarcie na nie odpowiedzieć w komentarzach lub w kolejnych materiałach.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.