Krach na rynkach – czy Twój portfel go wytrzyma? [FFP12]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 37:25 — 51.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Dobre czasy nie trwają wiecznie i każdy dzień zbliża nas nieuchronnie do momentu, w którym rynki zaczną mocno spadać. Czy Twoja strategia jest na tyle solidna, by w tym trudnym czasie zapewnić Ci relatywnie spokojny sen? W tym artykule pokażę Ci skuteczny test, którym możesz sprawdzić swój portfel i obecną strategię. Oraz podpowiem, co możesz zrobić, żeby przygotować się do krachu na rynkach.

Swoją strategię inwestycyjną opisałem bardzo szczegółowo w „Finansowej Fortecy”. Mimo bardzo dokładnego wyjaśnienia założeń, które mną kierowały, otrzymuję czasem pełne zdziwienia wiadomości – dlaczego moja strategia inwestycyjna jest aż tak ostrożna i konserwatywna? Przecież mam długi horyzont inwestycyjny, rozumiem ryzyko – wystarczyłoby zapakować mój portfel całkowicie w akcje i miałbym o wiele większe zyski.

Dziś postaram się zainspirować Cię do bardzo świadomego przemyślenia założeń Twojej własnej strategii inwestycyjnej. Opowiem Ci, o prostym teście, który pomoże Ci ocenić, czy Twoja strategia faktycznie jest „na każdą pogodę”. Ale najpierw zapraszam Cię do obejrzenia filmu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Inwestowanie to bułka z masłem?

Przyznam szczerze, że naprawdę się niepokoję, czytając wiadomości, w których ktoś mi pisze, że inwestuje od roku czy dwóch i znalazł sposób na wyciąganie kilkunastu procent w każdym roku. Wystarczy jeden prosty ETF na akcje globalne w domu maklerskim, albo portfel globalnych akcji u robodoradcy i temat załatwiony. Po co zawracać sobie głowę bardziej bezpiecznymi składnikami portfela? Obawiam się, że te osoby mogą nie być do końca świadome, jak smakuje inwestowanie w trudniejszych czasach. Z czego może wynikać ten hurra optymizm?

Spójrz, proszę, na wykres przedstawiający nominalną wartość indeksu największych amerykańskich spółek giełdowych (S&P 500) za ostatnich 30 lat:

Źródło: https://www.macrotrends.net/2324/sp-500-historical-chart-data

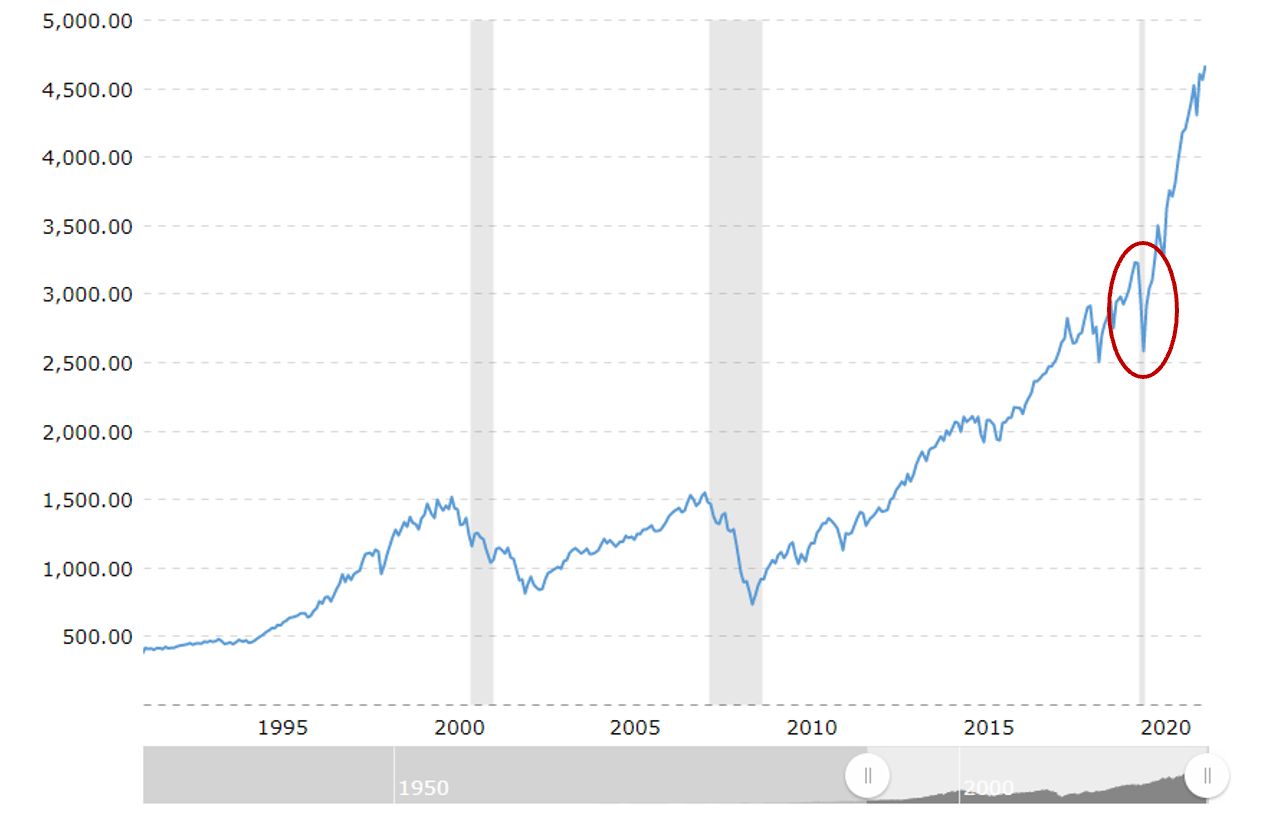

Patrząc na takie cuda, łatwo można dojść do wniosku, że inwestowanie jest banalnie proste. W dodatku wiele osób, które niedawno weszły na rynek, nigdy nie doświadczyły solidnej bessy. A co mam na myśli, pisząc: solidna bessa? Jedynym momentem testu dla osób, które zaczęły inwestować w ciągu ostatniej dekady, była krótka panika w ubiegłym roku, spowodowana lockdownem światowych gospodarek. Jak to wygląda na naszym wykresie?

Źródło: https://www.macrotrends.net/2324/sp-500-historical-chart-data

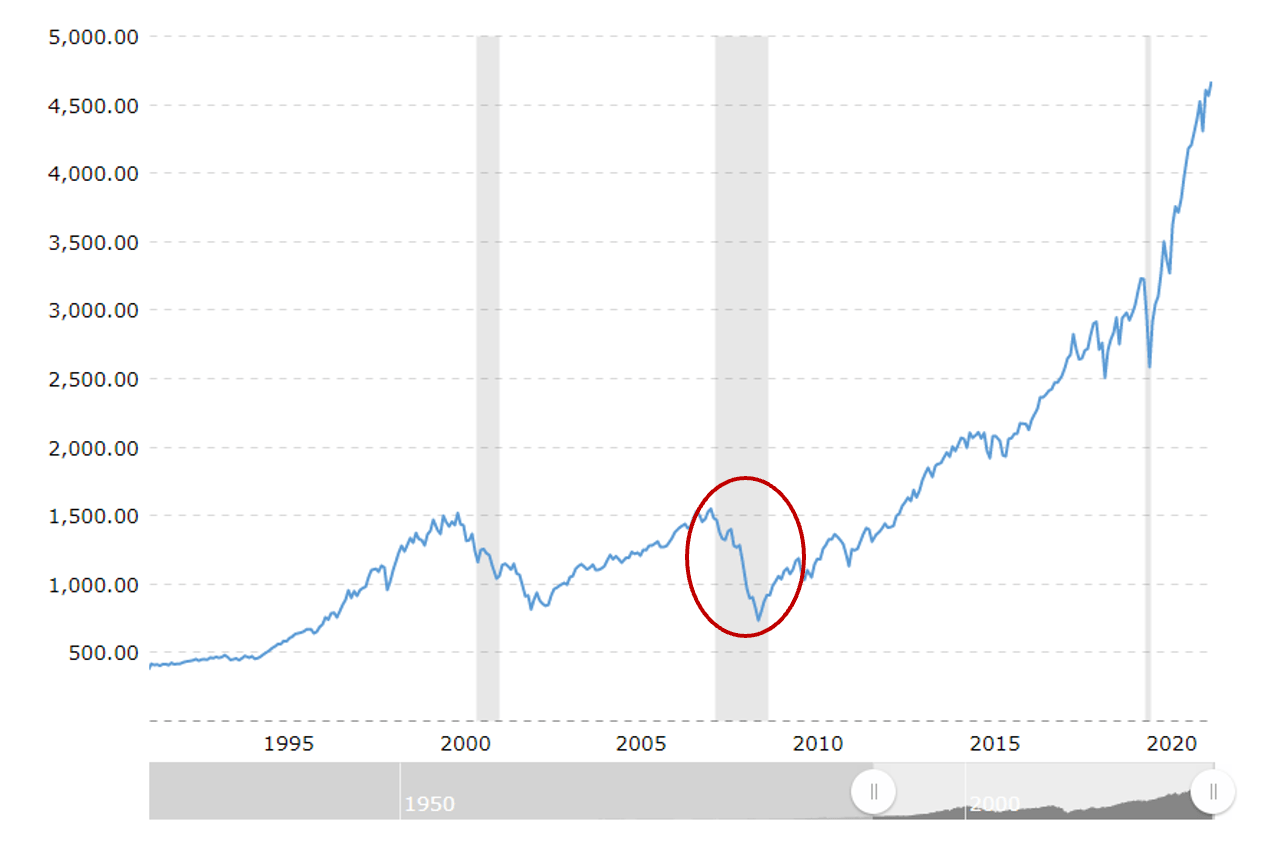

Globalne akcje straciły wówczas około 30% i – pod wpływem błyskawicznego dodruku pieniądza przez banki centralne – po kilku tygodniach odrobiły wszystkie straty. Z perspektywy wykresu 30-letniego nawet wielki kryzys finansowy z lat 2007-2009 wygląda całkiem niewinnie:

Źródło: https://www.macrotrends.net/2324/sp-500-historical-chart-data

Czy uda Ci się zachować zimną krew?

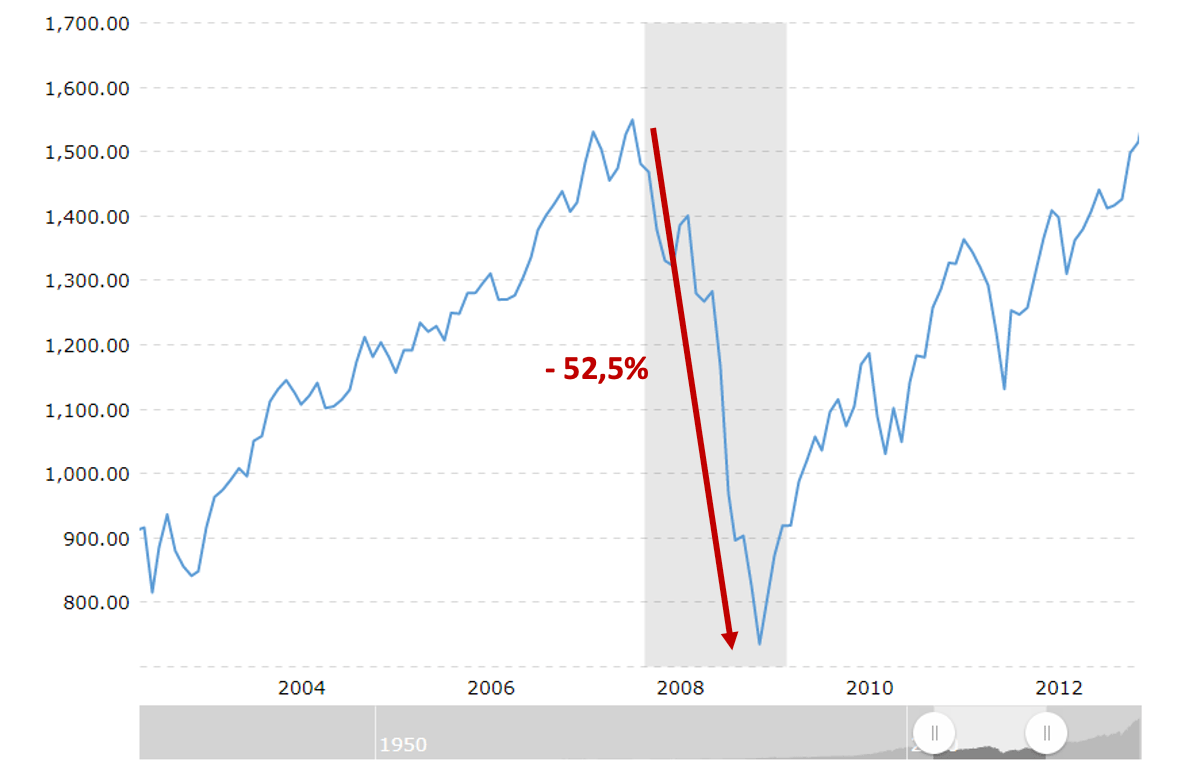

Ponieważ sam inwestuję od połowy 2002 roku – czyli od ponad 19 lat – tamten czas pamiętam bardzo dokładnie i zapewniam Was, że w takich chwilach inwestowanie jest mało przyjemne i naprawdę wymaga zimnej krwi. Dlaczego? Ano dlatego, że kiedy przyjrzysz się temu okresowi z bliska, zobaczysz wyraźnie, że ceny akcji amerykańskich spadły od października 2007 r. do lutego 2009 r. o ponad 50%:

Źródło: https://www.macrotrends.net/2324/sp-500-historical-chart-data

W dodatku spadki te, przerywane jedynie krótkimi korektami, trwały niemal 1,5 roku! To właśnie nazywam solidną bessą, którą warto uwzględnić w swoich oczekiwaniach. A dlaczego warto ją uwzględnić? Bo, jak mówi stare giełdowe porzekadło – drzewa nie rosną do nieba i im dłużej trwają wzrosty na rynkach, tym krótszy staje się czas do kolejnej solidnej bessy.

Bessa przyjdzie na pewno

I nie piszę tego, aby wieszczyć rychły koniec hossy. Znasz moje sceptyczne podejście do wszelkich prognoz rynkowych. Nie mam oczywiście pojęcia, ile to jeszcze potrwa i kiedy dokładnie rynek powie nam: sprawdzam. Piszę to jednak z troski o te osoby, które – kierując się tylko historycznymi wynikami – być może zbyt dużo środków inwestują w sposób agresywny. Chciałbym po prostu wszystkim przypomnieć, że gospodarki i rynki są cykliczne, a po każdej hossie przychodzi bessa i przyszłość nie będzie tutaj żadnym wyjątkiem.

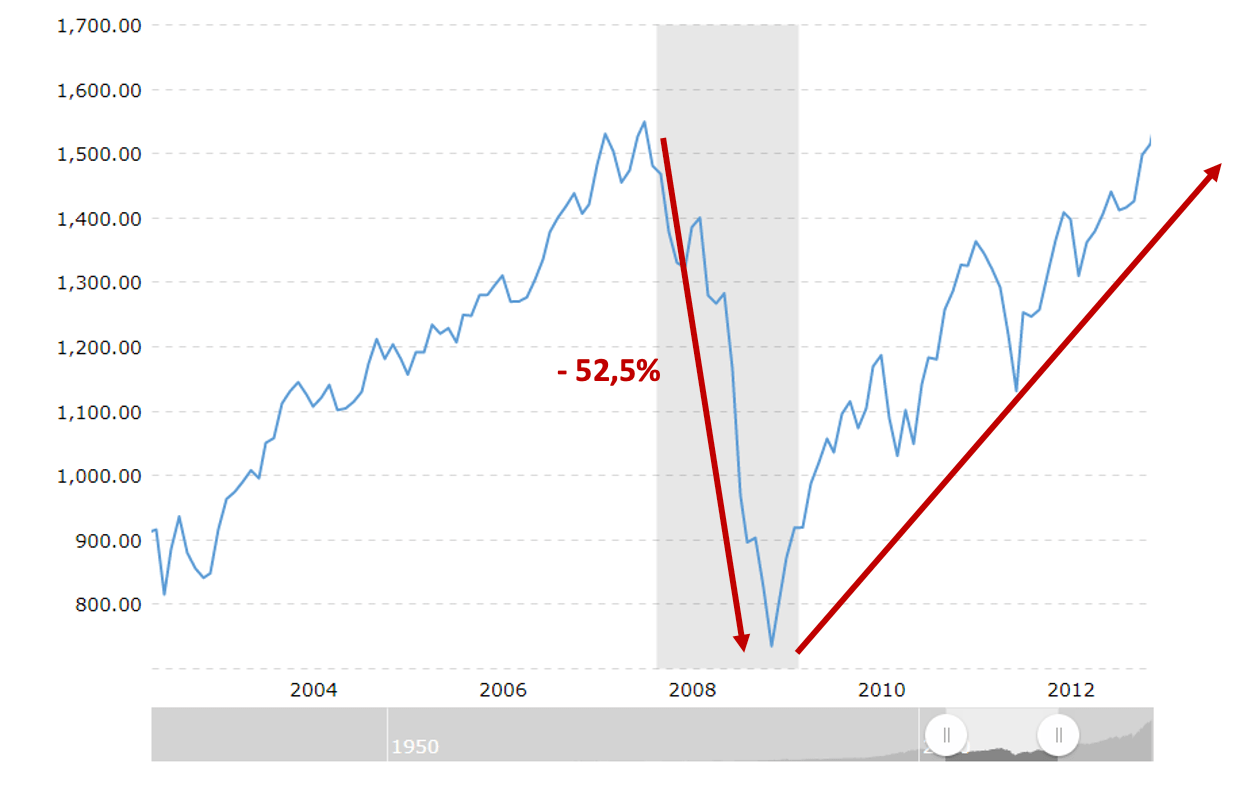

To, co jest również charakterystyczne dla bessy, to fakt, że zwykle jest ona bardzo dynamiczna, a odrabianie strat po takich spadkach zwykle nie przebiega tak szybko jak w czasie covidowej paniki, tylko trwa dużo dłużej. Na odrobienie strat z 2008 roku trzeba było poczekać prawie 3 lata:

Źródło: https://www.macrotrends.net/2324/sp-500-historical-chart-data

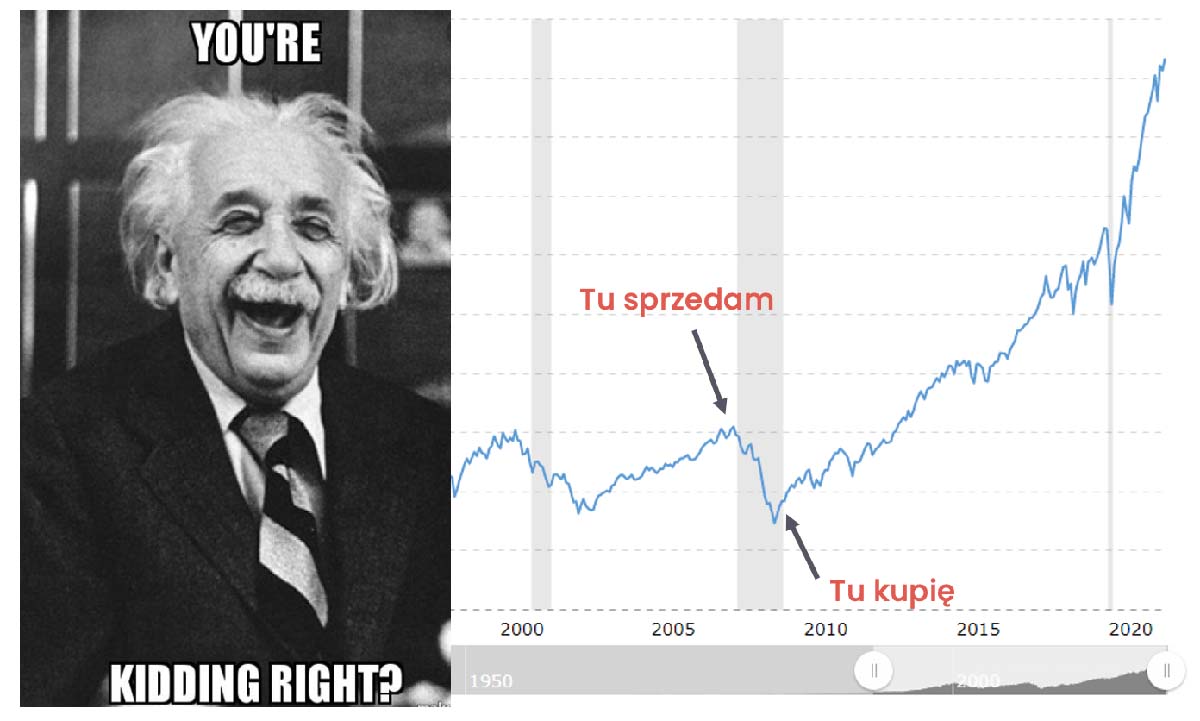

Dlatego mówi się nawet, że giełdowe byki wchodzą mozolnie po schodach, a niedźwiedzie skaczą przez okna. Część osób zakłada być może, że wyjdą z rynku na górce, a wejdą z powrotem w dołku, ale czy faktycznie da się to przewidzieć?

Niestety – zwykle takie decyzje podejmowane są w najgorszych momentach i większość nieprzygotowanych inwestorów, starających się stosować taki timing rynkowy, traci nadzieję i ucieka z rynku tuż przed odbiciem, które jest bardzo gwałtowne i następuje często w otoczeniu pesymistycznych informacji o ciągłym kryzysie. Ale wróćmy na chwilę do tematu ryzyka.

Przede wszystkim – nie trać pieniędzy!

Warren Buffett poproszony kiedyś o wymienienie najważniejszych zasad inwestycyjnych odpowiedział tak:

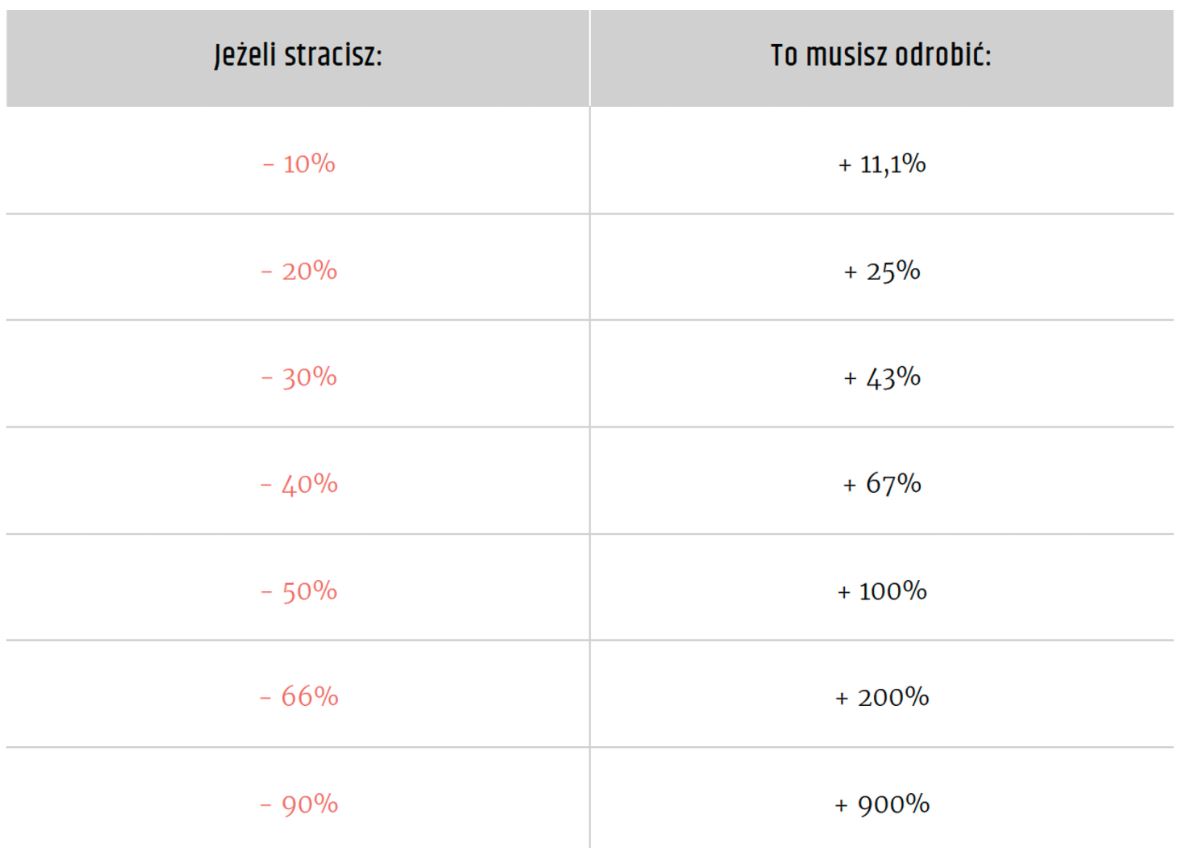

Wbrew pozorom, Buffett nie namawia tutaj do unikania ryzyka, bo przecież unikanie ryzyka jest równoznaczne z unikaniem zysków. W tych dwóch zasadach chodzi raczej o zwrócenie uwagi na ogromną rolę ryzyka w inwestowaniu. Nie sposób go wyeliminować, lecz można je odpowiednio rozproszyć i ograniczyć w swoim portfelu. Najgorsze z punktu widzenia inwestora jest to, kiedy permanentnie straci swój kapitał. Przejściowe straty i wahania naszego portfela są nieuniknione, ale trzeba uważać na porzucenie swojej strategii w najgorszym możliwym momencie. Sprzedaż w takiej sytuacji oznacza straty permanentne. Rzuć okiem na poniższą tabelkę. Pokazuje ona, jak duże muszą być zyski z inwestycji, aby odrobić poniesione wcześniej straty:

Źródło: Takie fajne tabelki znajdziesz tylko w „Finansowej Fortecy”

Czy zauważyłeś zależność, którą na co dzień łatwo przeoczyć? Jeśli stracimy 50%, to żeby wyjść na zero, musimy w kolejnym okresie zarobić aż 100%! To jest taka swego rodzaju asymetria – niektórzy myślą: stracę 50, zarobię 50 i będę na zero. Niestety w praktyce wygląda to nieco inaczej.

Większe ryzyko nie zawsze idzie w parze z większym zyskiem

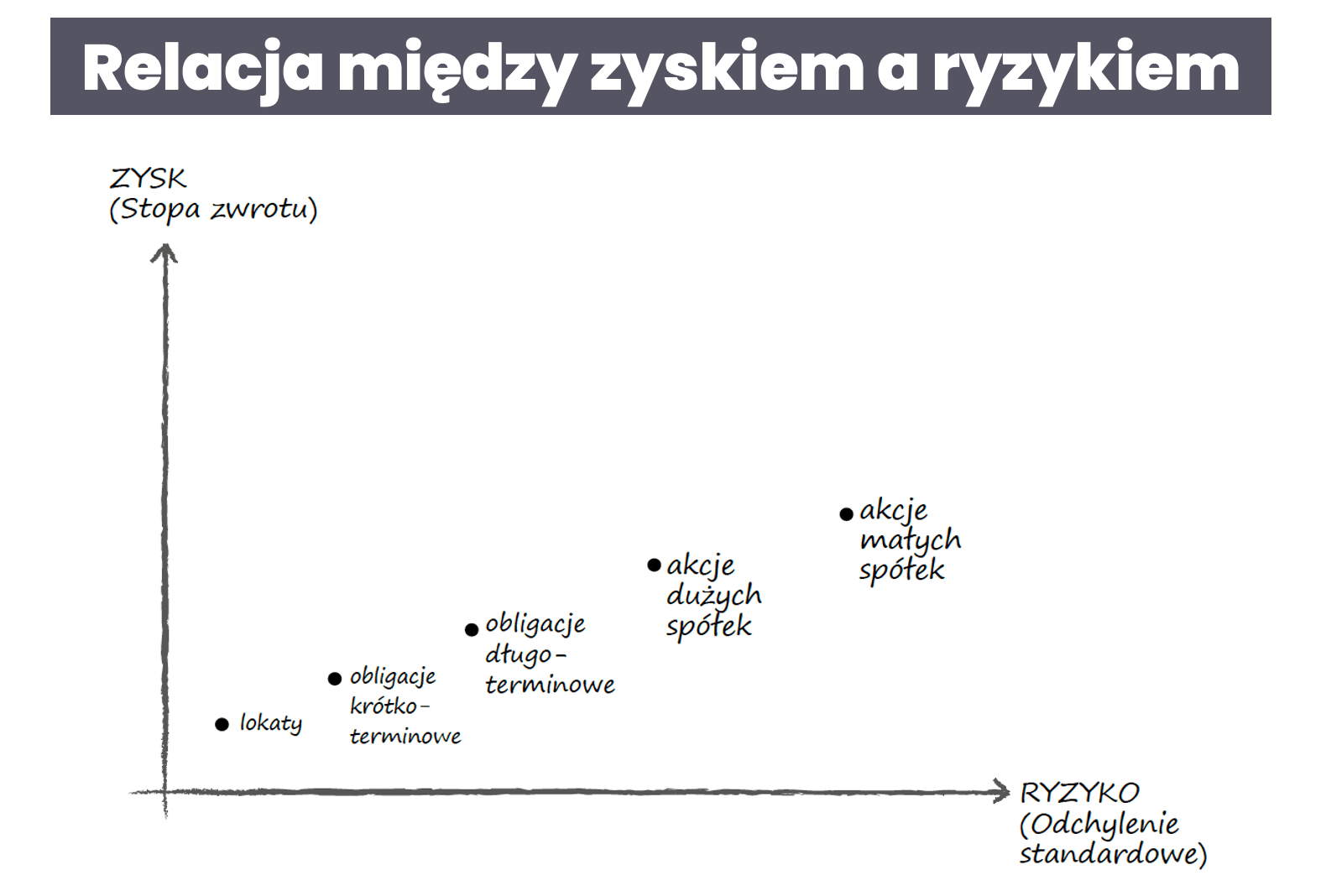

Relację pomiędzy zyskiem a ryzykiem przedstawia się często na charakterystycznym wykresie, na którym na jednej osi są średnie zyski, a na drugiej – ryzyko mierzone odchyleniem standardowym:

Źródło: Takie fajne wykresy znajdziesz tylko w „Finansowej Fortecy”

Im wyżej w górę wykresu idziemy, tym większy zysk, ale też większe ryzyko. Czyli np. lokaty są najmniej ryzykowne, ale mają też najniższą oczekiwaną stopę zwrotu. Nieco bardziej ryzykowne są obligacje krótkoterminowe, potem długoterminowe, dalej akcje dużych spółek i w końcu – akcje małych spółek. Wiele osób odczytuje ten wykres tak, że im większe podejmą ryzyko, tym więcej zarobią. Ale niestety – podjęcie ryzyka nie jest wcale gwarancją wysokich zysków.

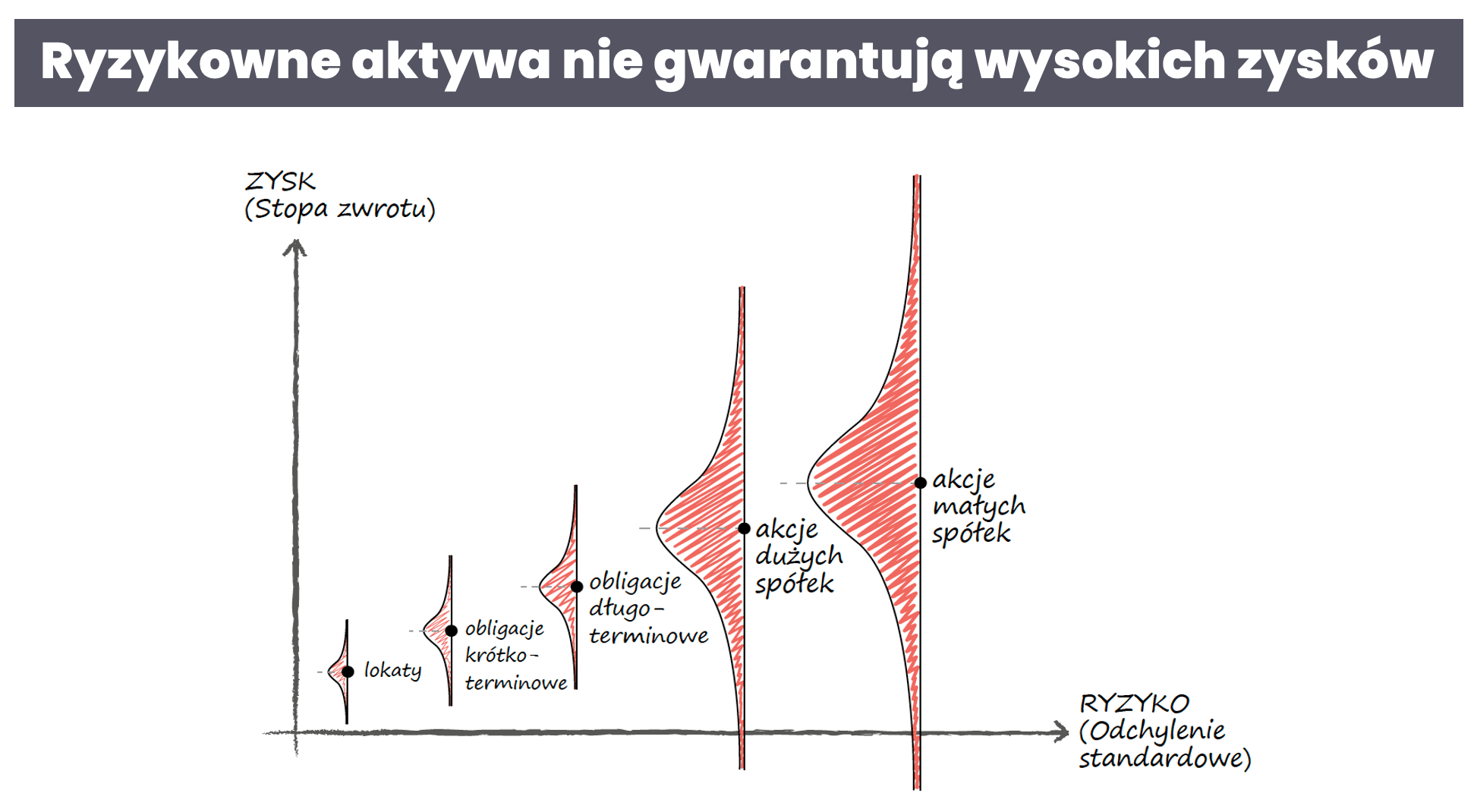

Dlatego właśnie Howard Marks uzupełnił powyższy wykres o schematyczną ilustrację rozkładu stóp zwrotu z inwestycji:

Źródło: Takie fajne wykresy znajdziesz tylko w „Finansowej Fortecy”

Takie przedstawienie tematu bardzo otwiera oczy. Te dziwne wybrzuszenia, to przekręcone o 90% rozkłady stóp zwrotu. I, jak widzisz, bardziej ryzykowne aktywa wcale nie gwarantują wyższych stóp zwrotu, a mogą wręcz oznaczać solidne straty.

Im większy portfel, tym bardziej odczujesz straty

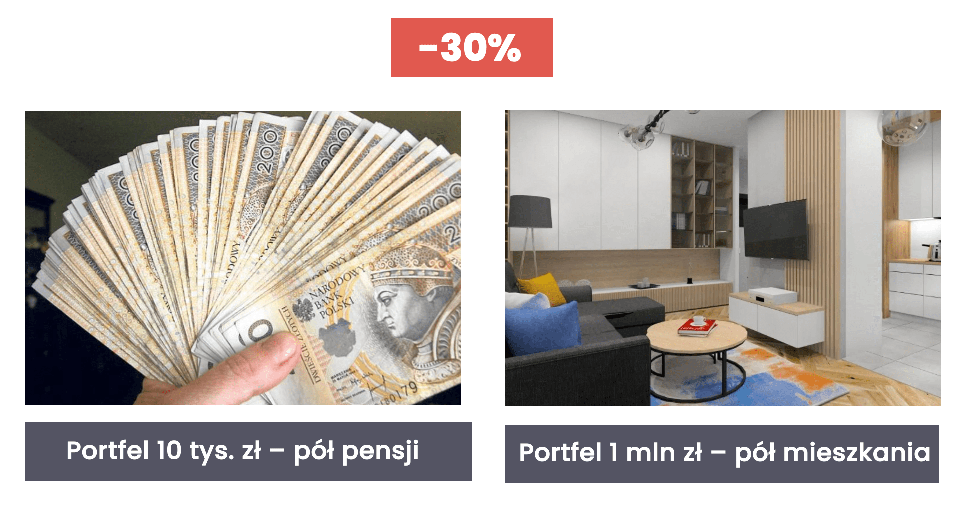

Kolejna sprawa, o której musimy pamiętać, to nasza psychologia. Każdy jest przekonany, że gdy przyjdą straty, to na pewno uda się wytrzymać, nie będzie paniki, tylko pewność, że wszystko będzie dobrze. Ale kiedy naprawdę na rynku dochodzi do problemów i jesteśmy boksowani ze wszystkich stron, to bardzo często odrzucamy plan, który opracowaliśmy sobie „na chłodno”. Duże znaczenie ma też wielkość portfela, którym operujemy:

Strata 30% z portfela o wartości 10 tys. zł to 3 tys. – czyli nasza strata wyniesie pół przeciętnej miesięcznej pensji. Ale jeśli mamy portfel wart milion złotych i stracimy w nim 30%, to nasza strata w wysokości 300 tys. zł. to równowartość połowy mieszkania w większym mieście. To działa na wyobraźnię!

Lepsza miara ryzyka?

Piszę o tym wszystkim, żebyś był przygotowany także na trudniejsze okresy na rynku. Osobiście nie lubię mierzyć ryzyka odchyleniem standardowym. Uważam, że to nie jest miara właściwa dla przeciętnego inwestora. Myślę, że najistotniejszym punktem odniesienia do tego, żeby sprawdzić ryzyko swojego portfela, jest tzw. maximum drawdown (MDD), albo inaczej po polsku: maksymalne obsunięcie kapitału – czyli taki zjazd od górki, do dołka, przed osiągnięciem kolejnego szczytu:

Zrób szybki test swojej strategii

Zachęcam Cię do przeprowadzenia szybkiego testu. Sprawdź, jak Twój portfel poradziłby sobie w trudnych warunkach – np. kryzysu w latach 2007-2009. Choć historia się nie powtarza, raczej się rymuje, przeprowadzenie takiej symulacji da Ci bardzo namacalny punkt oparcia. Czy czujesz się dobrze z wynikami swojego portfela?

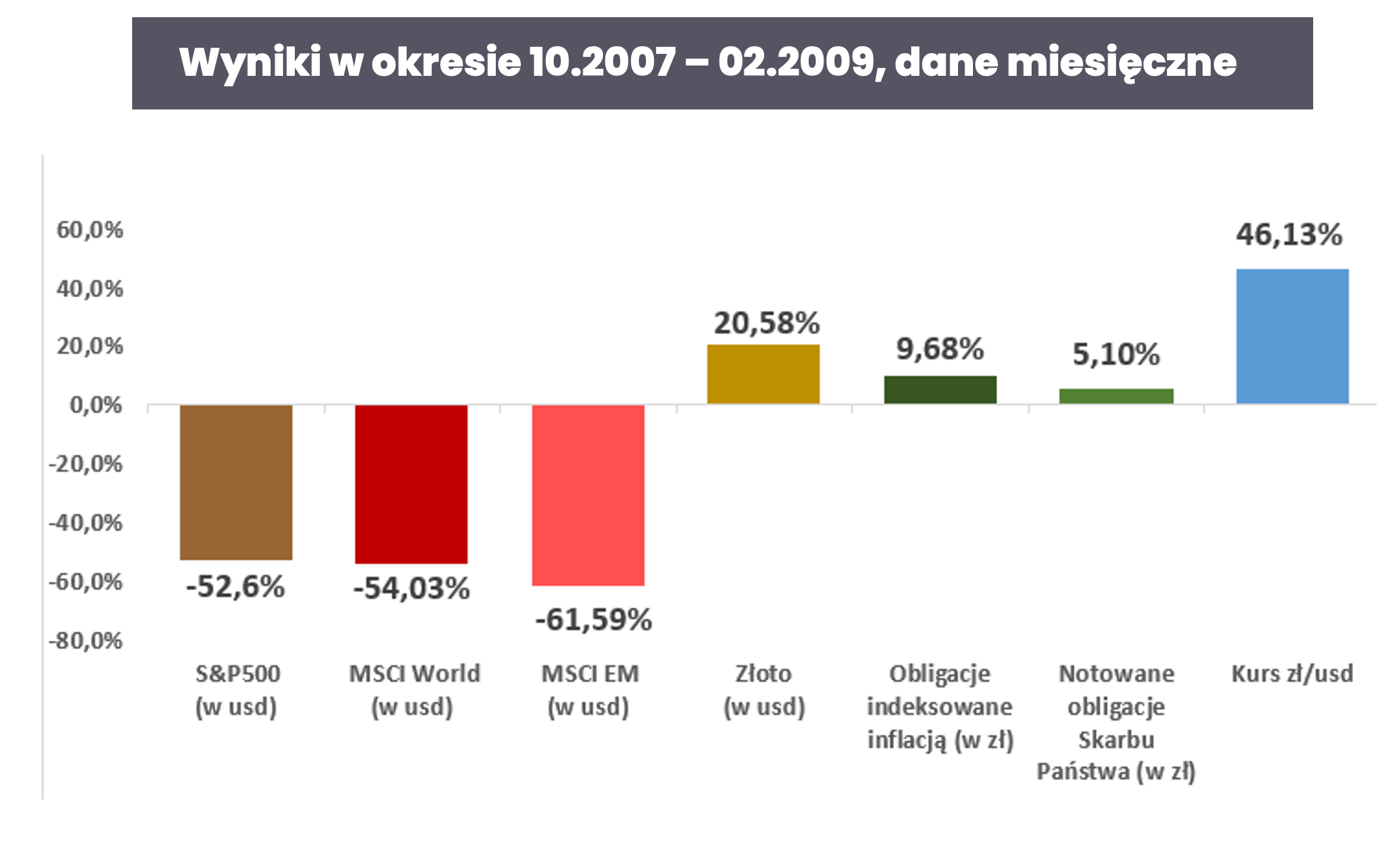

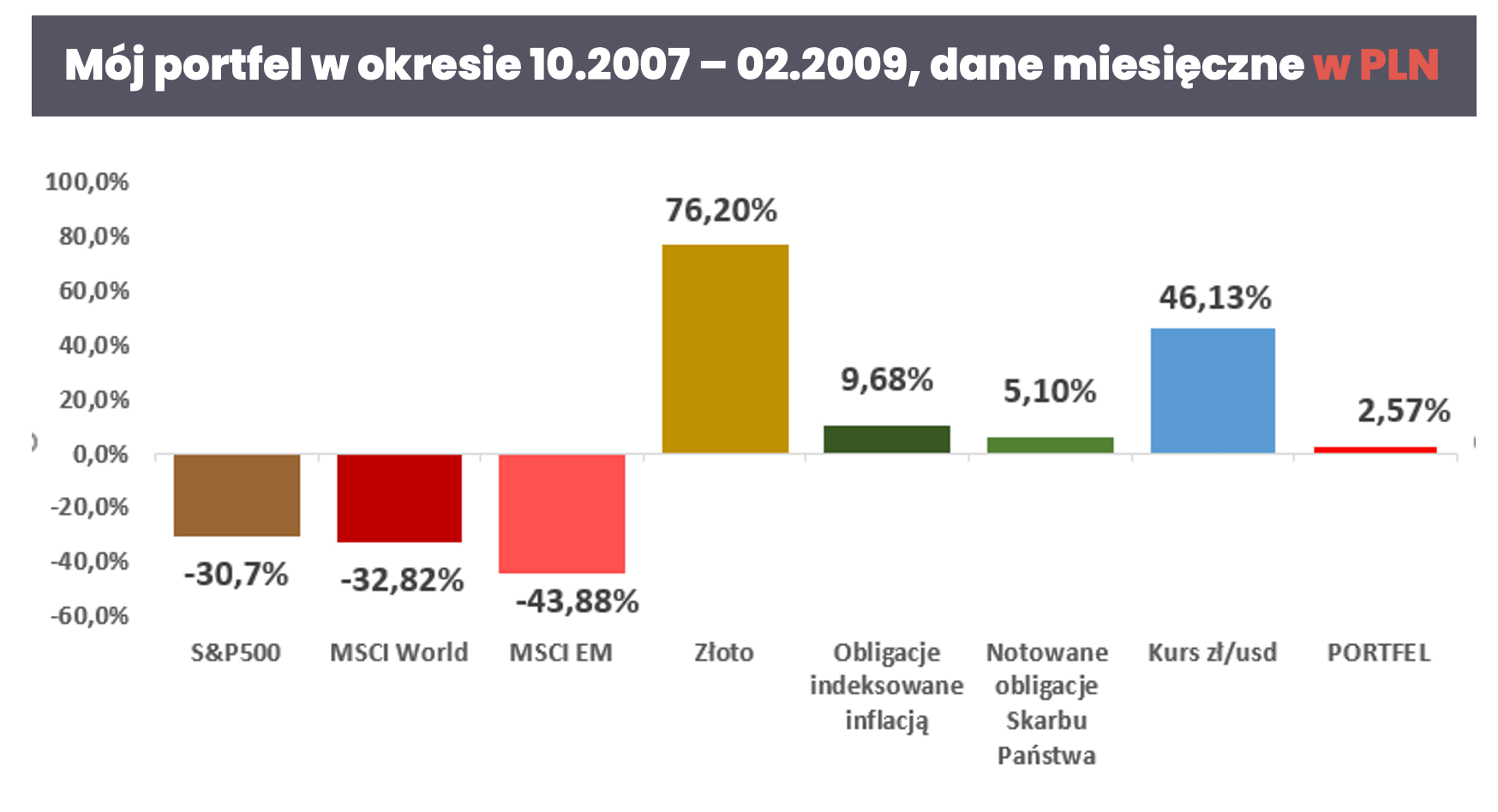

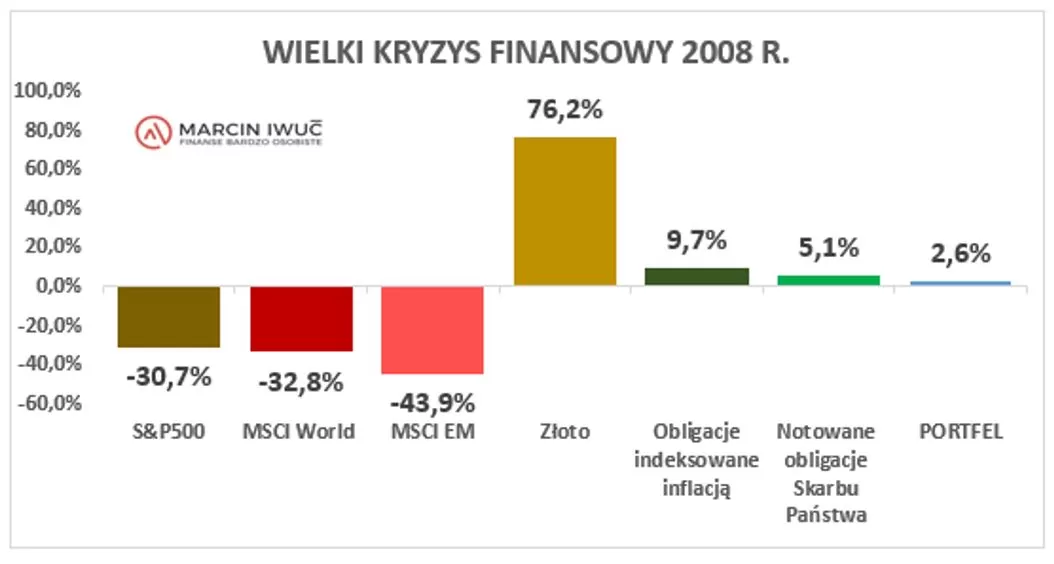

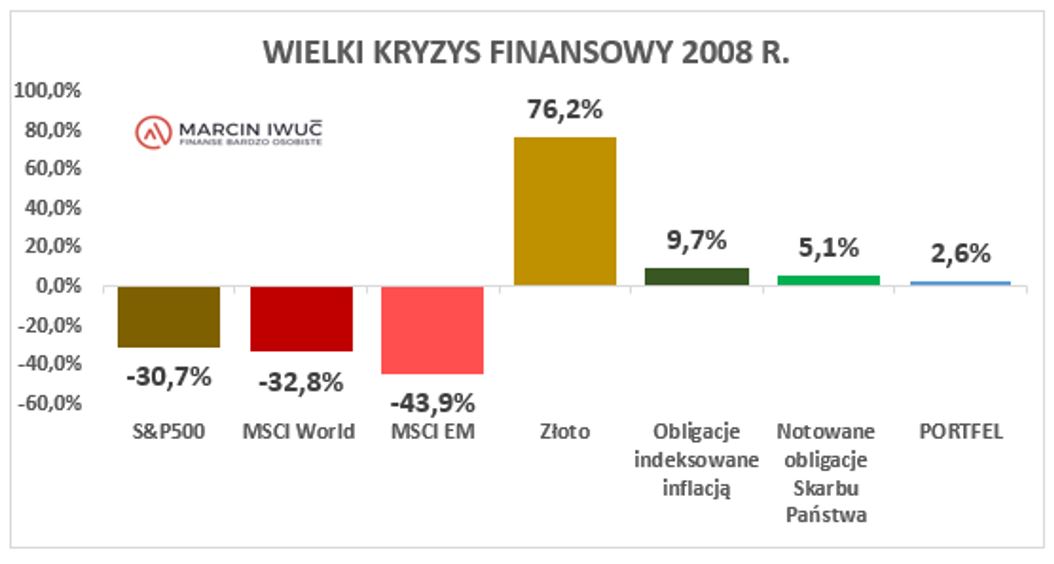

Pokażę Ci, jak to zrobić w praktyce. Rzuć okiem na poniższy wykres, który przedstawia wyniki różnych klas aktywów podczas kryzysu w latach 2007-2009:

Akcje amerykańskie straciły na wartości ponad połowę – 52,6%. Akcje z rynków rozwiniętych (łącznie ze Stanami Zjednoczonymi) poszły w dół o 54,03%. Jeszcze większe spadki zaliczyły akcje rynków wschodzących – 61,59%. Ale nie wszystkie klasy odnotowały spadki. I tak na przykład, w tym czasie dobrze zachowało się złoto. Dało zarobić około 20,58%. Dalej, obligacje indeksowane inflacją – mamy wzrost o 9,68%. Obligacje notowane na rynkach – 5,10% wzrostu.

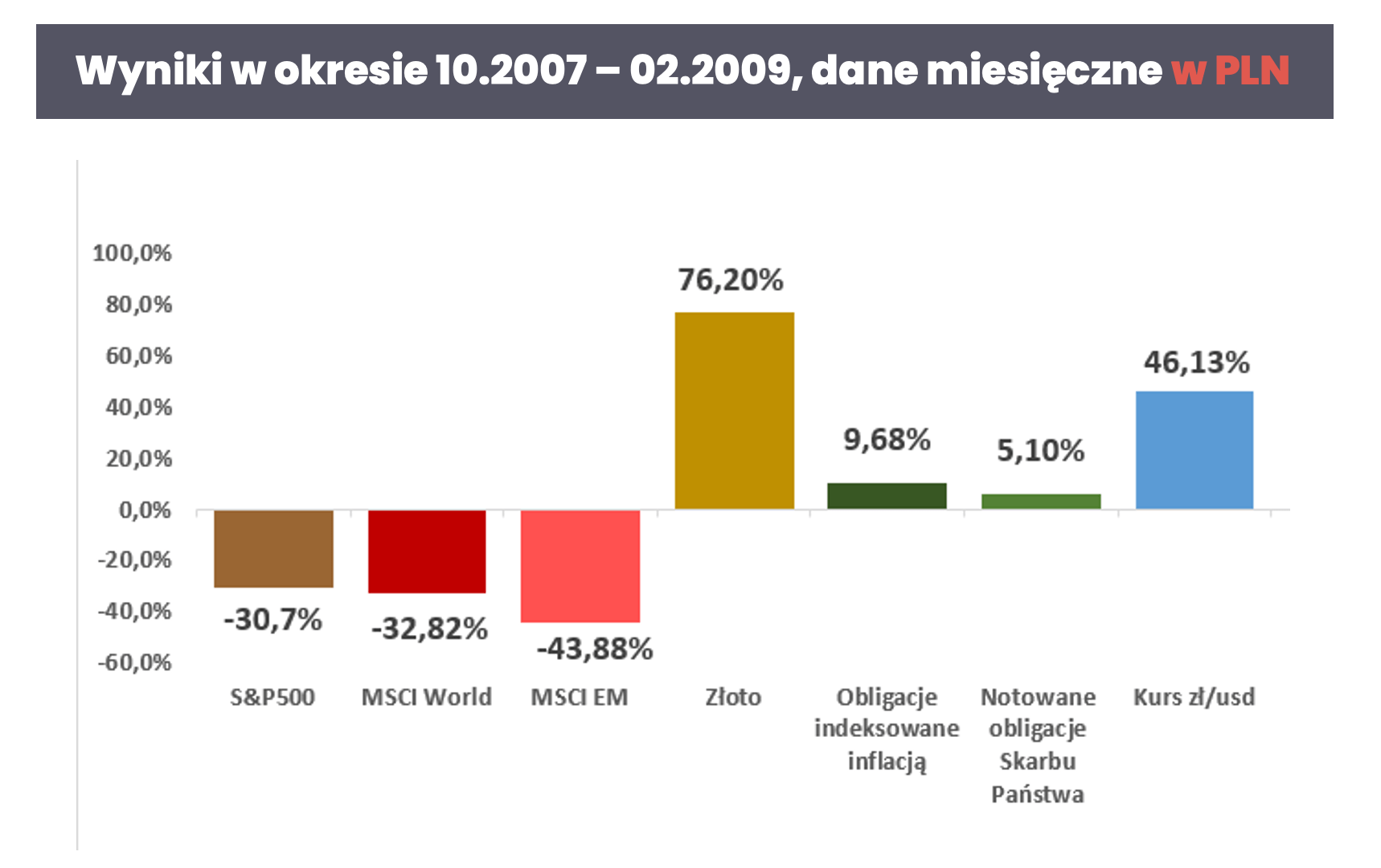

Nastąpiło jeszcze coś bardzo ciekawego, co jest dość charakterystyczne dla takich okresów paniki na rynkach. Bardzo mocno wzrosła cena dolara amerykańskiego w złotych polskich, bo aż o 46,13%. To oznacza, że kiedy uwzględnimy wpływ tego umocnienia się złotego na stopy zwrotu z poszczególnych aktywów, to okazuje się, że one nie były już aż takie straszne:

W złotówkach akcje amerykańskie straciły 30,7%. Akcje z rynków rozwiniętych – 32,82%. Akcje z rynków wschodzących – 43,88%. Popatrz na złoto – w złotówkach zyskało aż 76,20%! Pozostałe aktywa są wyceniane w złotówkach, więc one nie uległy tutaj zmianie.

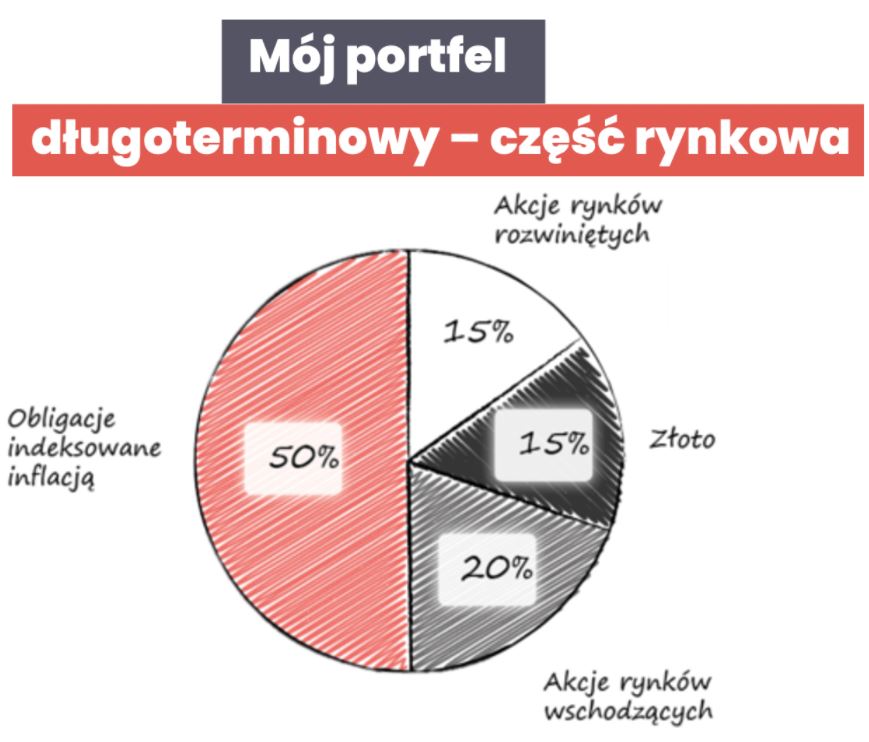

Test mojego portfela długoterminowego

I teraz najważniejsza część – jak w tym czasie poradził sobie mój „nudny” portfel? Przypomnę tylko, że składa się z następujących elementów:

I tak, gdyby dzisiaj powtórzył się scenariusz z 2008 roku, mój portfel przyniósłby następujące wyniki:

Okazuje się, że po przeliczeniu wszystkich stóp zwrotu od szczytu hossy do dołka bessy, mój portfel byłby nawet na lekkim plusie, w wysokości 2,57%. Myślę, że nawet przy panice na rynku, z portfelem o takich właściwościach, byłbym w stanie bez problemu wytrzymać.

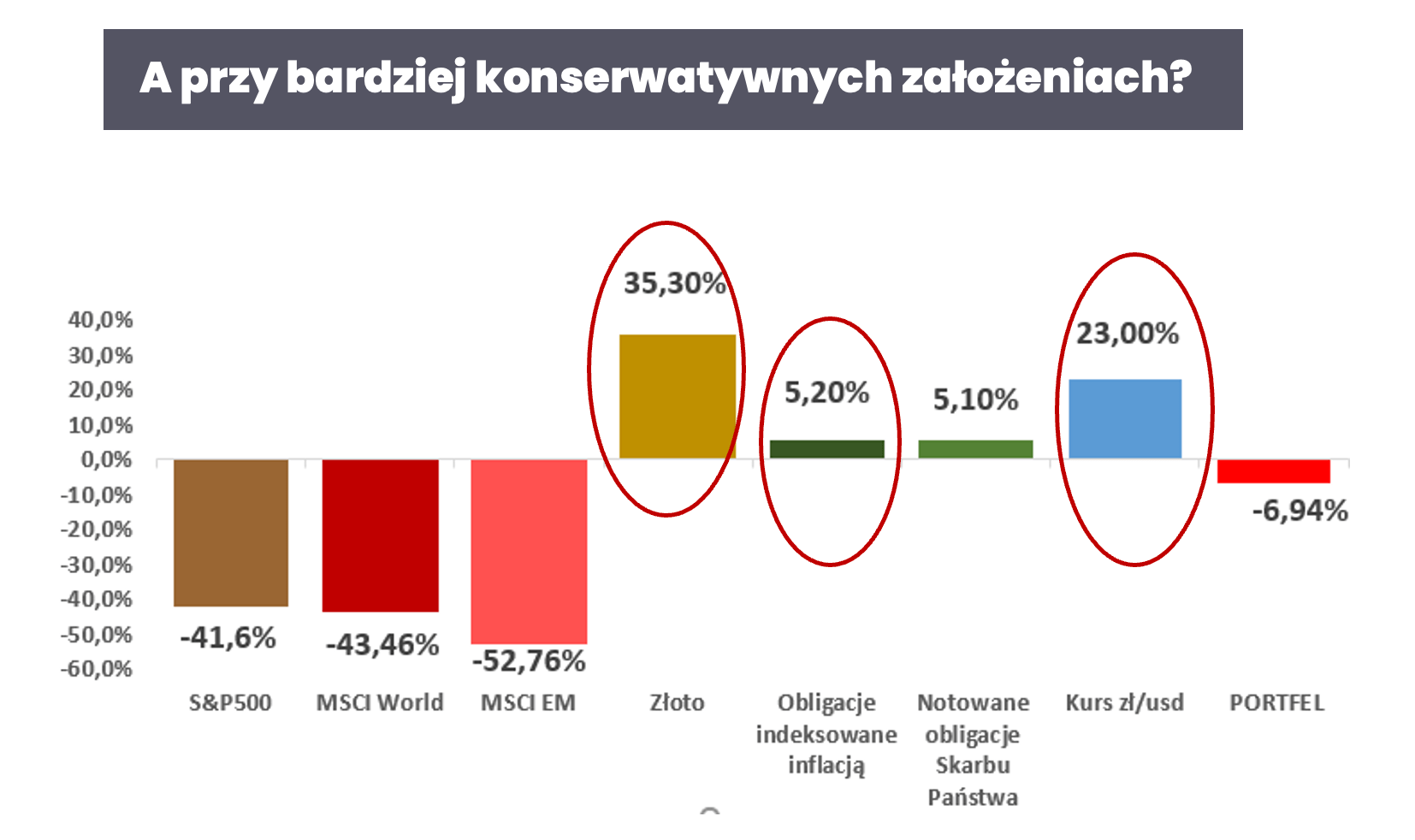

Zróbmy sobie teraz założenia bardziej konserwatywne, czyli że np. złoto przy kolejnym tego typu zjeździe zarobi tylko połowę tego, co poprzednio, czyli 35%. Weźmy obligacje indeksowane inflacją z dzisiejszymi parametrami, czyli 1,7% przez rok, przez kolejny rok 6%+ 1% marży, czyli 7% przez pół roku. Wychodzi 5,20% w okresie od października 2007 do lutego 2009. Złoty też nie osłabiłby się aż tak mocno, załóżmy, że będzie to połowa wartości z poprzedniego wykresu. Wówczas mój portfel straciłby na wartości raptem 7%. To również jest coś, z czym jestem w stanie spokojnie żyć.

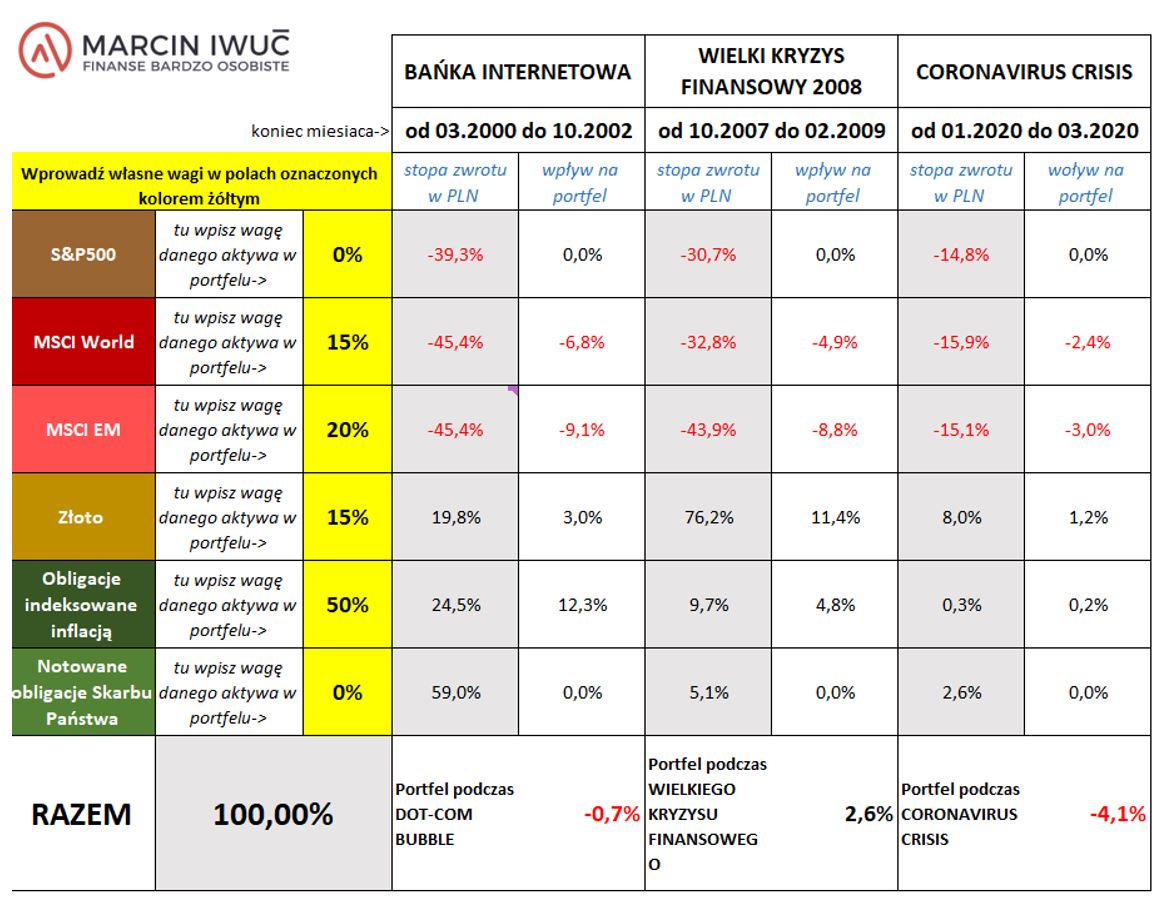

I na tym właśnie polega testowanie strategii inwestycyjnej. Aby ułatwić Ci takie testy Twoich własnych założeń, przygotowałem dla Ciebie arkusz w Excelu, który pozwoli Ci na zrobienie „szybkiego testu” Twojej strategii. Wystarczy, że wprowadzisz wagi poszczególnych klas aktywów, które trzymasz w swoim portfelu, a plik przeliczy wynik Twojego portfela w czasie trzech najpoważniejszych okresów spadków na globalnych rynkach globalnych akcji. Te okresy to:

(1) pęknięcie bańki internetowej,

(2) wielki kryzys finansowy 2008

(3) panika spowodowana zamknięciem gospodarek po pierwszym ataku coronawirusa.

Przykładowe wyliczenia dla portfela o składzie takim, jaki dziś ma część rynkowa mojego portfela długoterminowego, wyglądają tak:

Jeśli nie lubisz analizować wyników w formie tabeli, na prawo od niej znajdziesz wygodne wykresy:

Jak interpretować takie wyniki?

Jak interpretować takie wyniki?

Celem tego szybkiego testu jest znalezienie odpowiedzi na pytanie: Ile mniej więcej straciłby mój dzisiejszy portfel od szczytu hossy do dołka bessy na rynku akcji globalnych, gdybym na szczycie hossy miał takie wagi w portfelu, jak obecnie?

Pozwala to wyrobić sobie zgrubną opinię, jakie mniej więcej ryzyko obsunięcia kapitału „czai się” w naszym portfelu. Oczywiście do tego wyniku trzeba podchodzić z dużą rezerwą i pamiętać o wielu uproszczeniach:

- plik bazuje na danych miesięcznych, więc na danych dziennych straty mogą być większe;

- wyniki są w PLN, a dużą część strat amortyzowało mocne osłabienie się PLN w każdym z tych przypadków;

- dziś warunki wyjściowe (np. rentowności obligacji notowanych na rynku) są inne;

- w kolejnych kryzysach zachowanie poszczególnych klas aktywów może być inne (np. akcje mogą więcej stracić, złoto mniej zyskać, itp.).

Dlatego warto pobawić się tymi założeniami i wprowadzić też bardziej konserwatywne. Nie chodzi nam jednak o aptekarską dokładność, bo przyszłych wyników i tak nie przewidzimy. Jak mówi Warren Buffett: Lepiej mniej więcej mieć rację, niż bardzo dokładnie się mylić 😊

Jeżeli jednak z naszych obliczeń wynika, że straty byłyby dla nas zbyt duże – warto się zastanowić, czy poziom ryzyka w naszych portfelach nie jest zbyt duży.

Pobierz kalkulator maksymalnego obsunięcia kapitału

Opracuj strategię, z którą naprawdę czujesz się komfortowo

Pamiętaj, że każdy ma inną skłonność do ryzyka. Mój portfel długoterminowy dla jednych może być zbyt konserwatywny, dla innych osób będzie zbyt ryzykowny. Dla mnie ważne jest to, że zarówno ja, jak i moja żona czujemy się dobrze ze składem naszego portfela. Celujemy w długim terminie w stopę zwrotu inflacja plus 3 pp., przy maksymalnym obsunięciu nie większym niż 25%:

Tak naprawdę, żeby wartość mojego portfela spadła o ¼, musiałby zaistnieć zbieg naprawdę wielu nieprzyjemnych okoliczności. Ten poziom to jest maksymalne ryzyko, jakie jestem w stanie zaakceptować. W związku z tym na większe ryzyko pozwalam sobie co najwyżej w moim portfelu ofensywnym. Przy okazji korzystam tutaj z księgowania mentalnego – mam poduszkę bezpieczeństwa, która zapewnia mi spokojny sen, mam portfel długoterminowy, w którym działam konserwatywnie i z perspektywą wieloletnią i w końcu portfel ofensywny, gdzie nawet jeśli wystąpią przejściowo duże straty, nie wpłynie to na moje finansowe bezpieczeństwo, ani na realizację moich długoterminowych celów.

Pytania, które warto zadać, by sprawdzić swoją strategię

Pamiętaj, że zysk i ryzyko to są dwie strony tej samej monety i zawsze kiedy zadajesz sobie pytanie: ile mogę na czymś zarobić, od razu zadaję też pytanie: ile jestem gotowy na tym stracić. Dlatego poniżej znajdziesz całą listę pytań pomocniczych, które pomogą Ci sprawdzić, czy Twoja strategia będzie działała nawet w trudnych warunkach.

- Ile straciłby Twój obecny portfel (MDD) w czasie bessy 2007-2009?

- Czy jesteś w stanie zaakceptować taką stratę?

- Jakie maksymalne obsunięcie kapitału (MDD) jesteś w stanie zaakceptować?

- Jakiego maksymalnego obsunięcia kapitału jak dotąd doświadczyłeś?

- Czy obecny skład Twojego portfela odzwierciedla Twój faktyczny apetyt na ryzyko?

- Czy wiesz, co zmienić, aby portfel był lepiej dostosowany?

Zebrałem też kilka działań, które w praktyce pomogą Ci wytrwać przy swojej strategii. Oto one:

Nie sprawdzaj wyników każdego dnia

Podejdź do wyników Twojego portfela trochę tak, jak do ceny swojego mieszkania. Nie sprawdzasz przecież codziennie jaka jest jego wycena. Nie biegniesz do rzeczoznawcy, żeby sprawdzić, czy coś się w wartości nie zmieniło od ostatniej nocy. Skoro chcesz mieszkać gdzieś przez kolejne 30 lat, to nie przyglądasz się cenie tego miejsca każdego dnia. Nie śledzisz z wypiekami na twarzy każdej anomalii, bo wtedy po prostu podejmiesz nierozsądne decyzje.

Nie przerywaj wpłat w czasie spadków

Kolejna ważna sprawa – pamiętaj, że jeśli spadają rynki, to trzeba to traktować jak swego rodzaju okazję. Częstym błędem nowicjuszów, gdy pojawiają się straty na rynkach, jest zaprzestanie wpłat. Ogarnia ich strach i nie korzystają z okazji. Niesłusznie – trzeba konsekwentnie tych wpłat dokonywać. Dlaczego? O tym opowiem w kolejnym punkcie.

Po MDD przychodzi odbicie

Ano dlatego, że nawet jeśli zaliczymy to nasze maksymalne obsunięcie kapitału, to potem przychodzi odbicie. One jest zwykle szybkie i gwałtowne, i bardzo łatwo jest je przegapić. Czasem to zaledwie kilka dni, w których są dynamiczne wzrosty. W długim terminie, jeśli je przegapimy, mocno obniżymy naszą stopę zwrotu.

Analizując wyniki – patrz na cały portfel

Nigdy nie patrz na pojedyncze aktywa, czy na pojedyncze składniki portfela – jeśli to zrobisz, zobaczysz dużą zmienność, a nawet spore straty. Popatrz, jak zachowuje się Twój portfel w całości. OK – akcje straciły 20-30-40%, ale złoto zyskało, obligacje zachowują się stabilnie. Patrz na wynik całego portfela i…

Nie wyciągaj pochopnych wniosków na podstawie krótkoterminowych wyników

Jeżeli widzisz w swoim portfelu stratę 10-15%, ale to część dobrze przemyślanej strategii, to pamiętaj, że to jest maraton. Nie oceniaj maratończyka po jego czasie na drugim kilometrze, bo mamy do przebiegnięcia znacznie dłuższy dystans.

Ten artykuł jest częścią cyklu „Finansowa Forteca” w praktyce – czyli serii filmów i artykułów, w których rozwijam tematy poruszane w mojej książce. Jeśli jeszcze nie zapoznałeś się z poprzednimi odcinkami cyklu, znajdziesz je tutaj:

- Jak zbudować dobrą strategię inwestycyjną? – początek cyklu [FFP01]

- Obligacje skarbowe – czy nadal warto? [FFP02]

- W co inwestować małe kwoty? [FFP03]

- Cena złota – czy to się jeszcze opłaca? [FFP04]

- Które ETF-y do portfela długoterminowego? [FFP05]

- Mój portfel inwestycyjny o wartości 1,7 mln zł. Skład, wyniki i dalsze kroki [FFP06]

- Wycinam obligacje skarbowe z portfela [FFP07]

- Jak zbudować portfel odporny na inflację? + mój portfel ofensywny [FFP08]

- W co inwestuję? Wyniki po 2 kwartale 2021 [FFP09]

- Jak nie dać się panice na giełdzie? – pokazuję wyniki portfela po III kwartale [FFP10]

- Jak wycenić mieszkanie na wynajem + podliczam wartość mieszkań w moim portfelu [FFP 11]

Mam nadzieję, że po lekturze tego artykułu nie ogarnął Cię pesymizm i strach przed inwestowaniem. To nie było moim celem. Nie wiem, co przyniesie przyszłość – myślę jednak, że kolejne lata będą trudniejsze od tych, które są za nami i chcę przed tym przestrzec. Pamiętaj, że nie ma darmowego lunchu. Nawet jeśli portfele złożone prawie w całości z akcji w długim terminie mogą przynieść lepsze stopy zwrotu, po drodze będzie okres maksymalnego obsunięcia kapitału. Dlatego policz, ile wtedy stracisz i zapytaj siebie – czy będziesz się z tym dobrze czuć.

Jeśli tak, to oznacza, że solidnie przygotowałeś swoją strategię inwestycyjną i wiesz, co robisz. Ale jeżeli wynik budzi w Tobie przerażenie i myślisz, że nie wytrzymasz po drodze, to zastanów się, czy może nie byłoby lepiej obrać nieco bardziej defensywną strategię. Ostateczna decyzja jest oczywiście w Twoich rękach, bo to Twoje pieniądze i to Ty musisz żyć z konsekwencjami wszystkiego, co dalej nastąpi. Daj koniecznie znać w komentarzu, jakie Ty masz podejście do ryzyka w swoim portfelu inwestycyjnym i czy testujesz swoją strategię, by sprawdzić, czy będzie Ci dobrze służyła?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.