Co wysoka inflacja zmienia w podejściu do pieniędzy?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 32:03 — 44.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Inflacja szybuje w górę, lokaty bankowe rozśmieszają absurdalnie niskim oprocentowaniem i coraz więcej osób zastanawia się, czy oszczędzanie ma jeszcze jakikolwiek sens. Może rozsądniej wszystko przepuścić, dopóki nasze oszczędności mają jeszcze jakąś wartość? W tym artykule zdradzę Ci, ile naprawdę są warte Twoje pieniądze i jaki wpływ na nie mają Twoje przekonania.

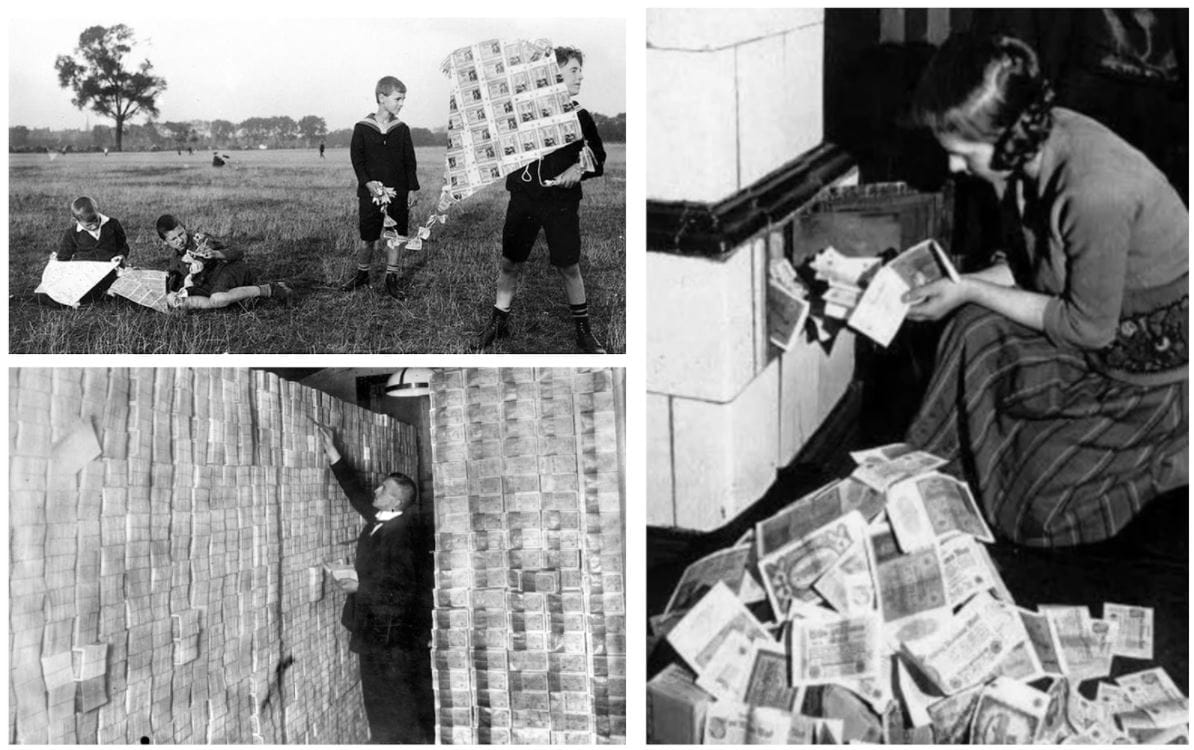

Otrzymuję ostatnio sporo niepokojących maili od moich Czytelników. Czytam w nich, że: Skoro inflacja i tak pożre wszystkie nasze pieniądze, to po co w ogóle oszczędzać? Kiedy widzę takie wiadomości, od razu stają mi przed oczami zdjęcia z Republiki Weimarskiej, gdzie zaledwie 100 lat temu wartość pieniądza była tak niska, że ludzie swobodnie palili banknotami w piecu, lub robili z nich latawce:

Czy starego dobrego złotego czeka taki los? Czy już wkrótce będziemy palić podobizną Władysława Jagiełły w piecu? W artykule poniżej spróbuję odpowiedzieć na to pytanie i zastanowimy się wspólnie w jakim stopniu to, co dziś dzieje się w gospodarce, uzasadnia zmianę w podejściu do pieniędzy. Na początek zapraszam Cię do obejrzenia filmu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Szykuje się powtórka z rozrywki?

Czy ci, którzy mówią, że najlepiej dziś wszystko wydawać, bo pieniądze w zastraszającym tempie tracą na wartości, mają rację? Cóż – mam teraz 44 lata i bardzo dobrze pamiętam poprzednią polską walutę i czasy potężnej inflacji w Polsce. Pamiętam, jak odkładałem Ludwiki Waryńskie i Mikołaje Koperniki i raz w tygodniu prułem do kantoru, aby wymienić ich plik na jednego albo dwa dolary amerykańskie, bo nasze pieniądze błyskawicznie traciły na wartości.

W PRL-u wymieniano często papier w formie tracących wartość banknotów na bardziej użyteczny papier toaletowy. A w 1989 roku, gdy zmienił się ustrój, inflacja w Polsce wynosiła ponad 250%, w 1990 urosła do 585%, w 1991 roku wynosiła 70% – i wtedy faktycznie, jakiekolwiek próby oszczędzania – oczywiście oszczędzania w naszej walucie – nie miały sensu.

Ale nawet wtedy istniała grupa ludzi, którzy rozumieli, jak działa pieniądz i zamiast panikować i wydawać te pieniądze na również tracące na wartości dobra konsumpcyjne – zamieniali je na inne aktywa. Na waluty, nieruchomości, ziemię, złoto czy nawet udziały w powstających wówczas małych firmach. Ci pierwsi mieli po jakimś czasie szafki wypchane po brzegi ręcznikami frotté, kompletami pościeli czy kryształami – i naprawdę nie zmyślam, bo jak porozmawiacie ze swoimi babciami, to one potwierdzą, że kupowało się, co popadnie. A Ci drudzy – mieli zyskujące na wartości aktywa.

Reguły gry są tak naprawdę proste

Dlaczego o tym mówię? Bo chcę Ci uświadomić, że podwyższona dzisiaj inflacja wcale nie sprawia, że przestają działać podstawowe zasady bogacenia się. Owszem – wysoka inflacja wymusza na nas nieco inne metody i sposoby działania, bo trzymanie środków na koncie mija się z celem. Ale podstawowe zasady pozostają niezmienne. Co to za zasady?

Na pewno znasz tego Pana:

źródło: 1

To oczywiście Albert Einstein – wybitny fizyk teoretyczny i laureat nagrody Nobla, powszechnie znany jako twórca teorii względności. Na pewno kojarzysz też wzór: E=mc2. Większość osób zna ten wzór z widzenia. Ale tak naprawdę – osoby te nie wiedzą, że ilustruje on koncepcję równoważności masy i energii w ramach szczególnej teorii względności.

Niezawodny przepis na bogacenie się

Dlaczego wyjeżdżam z tym Einsteinem? Ano dlatego, że aby zrozumieć finanse osobiste, nie trzeba być fizykiem teoretycznym. Pomyślałem kiedyś, że skoro skomplikowane zjawisko fizyczne da się przedstawić prostą formułą, tym bardziej jest to możliwe w finansach osobistych. Tu także istnieje takie elementarne równanie, które w zasadzie zawiera całą podstawową teorię zarządzania osobistym majątkiem. Cóż to za tajemnicza formuła? Oto ona:

Jak się pewnie domyślasz, nie otrzymam za jej sformułowanie Nagrody Nobla, ale i tak zachęcam Cię do stosowania się do zasad płynących z tego prostego równania, bo ono działa równie skutecznie, jak prawo grawitacji.

Aby się konsekwentnie bogacić, należy po prostu:

(1) Trzymać wydatki pod kontrolą.

(2) Konsekwentnie zwiększać zarobki.

(3) Mądrze pomnażać oszczędności, unikając kredytów i pożyczek konsumenckich.

Inflacja – nawet jeśli przejściowo będzie dwucyfrowa – wymaga po prostu bardziej przemyślanego lokowania oszczędności, co opisałem dokładnie w „Finansowej Fortecy”.

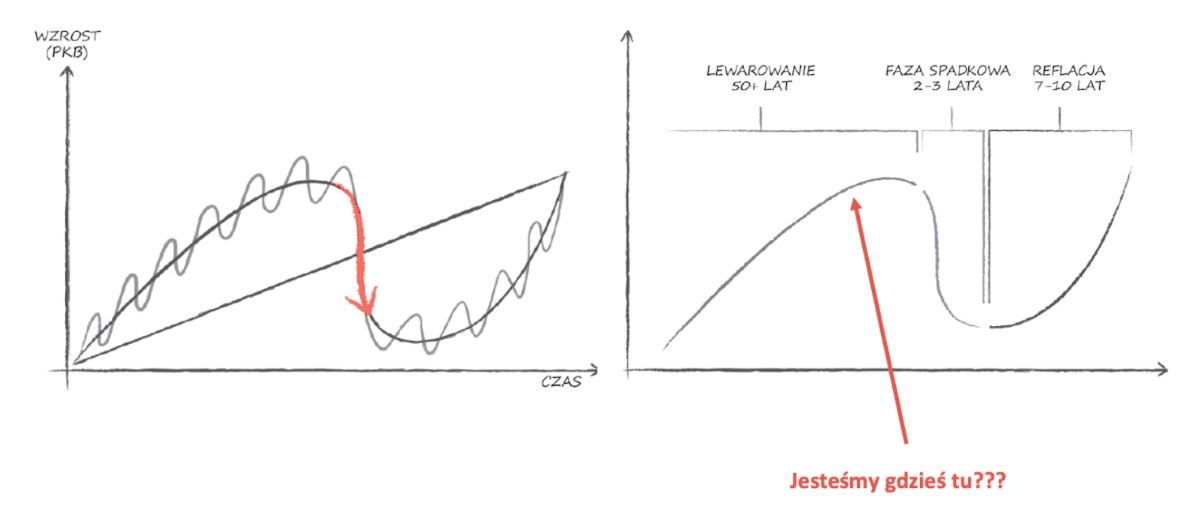

Dwie drogi, którymi możesz podążyć

Wyobraź sobie takie dwie drogi, które zilustrowałem tu odręcznymi patyczakami:

Ta górna przedstawia podejście do pieniędzy na zasadzie: Trzeba wydawać, póki jest, pieniądz traci na wartości, pieniądze szczęścia nie dają, tylko zakupy. Ta droga na początku jest łatwa i przyjemna, ale ten łatwy odcinek nagle się kończy i życie mówi nam: SPRAWDZAM! Po dekadzie beztroski zaczynają się ciężkie czasy – tym razem pełne żmudnego zmagania się z długami, ciągłej konieczności zaciskania pasa, niekończącej się frustracji, narzekania na rzeczywistość i – co jeszcze gorsze – pełnego uzależnienia od polityków i od tego, czy przeleją nam 500+ i czy wypłacą 13. emeryturę.

Na szczęście istnieje alternatywna droga, polegająca na włożeniu wysiłku i ciężkiej pracy na początku: w swój rozwój, w zdobycie wiedzy finansowej, być może w jak najszybsze pozbycie się długów, zbudowanie finansowej poduszki bezpieczeństwa, i wreszcie – w świadome zaplanowanie swojej strategii inwestycyjnej, dzięki której – zamiast tracącej na wartości gotówki, będziesz mieć portfel świadomie dobranych aktywów.

Tutaj potrzeba co najmniej dekady, a może nawet kilkunastu lat po skończeniu edukacji, by osiągnąć w miarę satysfakcjonujący nas poziom. Ale potem są długie dekady, w których czasie możemy korzystać z owoców tego wysiłku, bo mądrze ulokowany kapitał pracuje dla nas. A jeśli ten kapitał jest duży, to może nawet pracować za nas.

A co, jeśli inflacja dalej będzie wysoka?

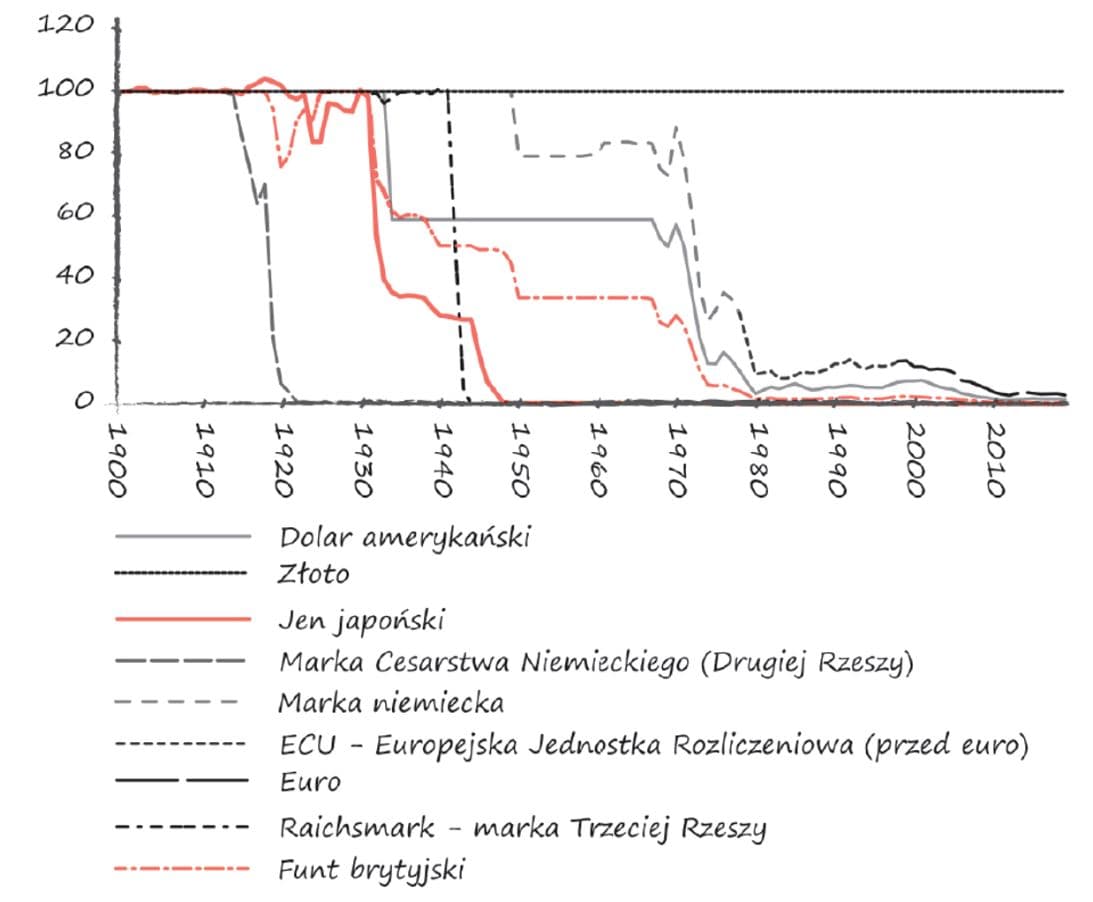

No dobrze. A co, jeśli inflacja będzie wysoka przez wiele lat? Co jeśli złotówka będzie szybko traciła na wartości? Co jeśli wciąż będą rosły podatki? Przyznam, że kiedyś takie pytania też mnie przerażały. Ale od wielu lat, odkąd wczytuję się z zapartym tchem w historię gospodarek i rynków finansowych – wiem jedno. Bardzo wiele podobnych sytuacji miało już miejsce w przeszłości i – biorąc pod uwagę, że znajdujemy się gdzieś pod koniec długoterminowego cyklu długu – również nas czekają niemałe turbulencje i zmiany. Z całą pewnością pieniądze papierowe, w tym złotówka, będą traciły na wartości.

Takie fajne wykresy są tylko w „Finansowej Fortecy”

Rzuć okiem na ten wykres, który pokazuje wartość głównych światowych walut w relacji do złota w ciągu ostatnich 100 lat:

Takie fajne wykresy są tylko w „Finansowej Fortecy”

Jak widzisz – z upływem czasu nieuchronnie dąży ona do zera. Taki sam los czeka naszego złotego. W ciągu ostatnich miesięcy stracił na wartości prawie 8% i już na początku stycznia dowiemy się, czy przypadkiem nie więcej. Ale – jak doskonale wiedzą Czytelnicy „Finansowej Fortecy” – nie ma żadnego powodu, by wszystkie środki trzymać w gotówce i aby wszystkie były ulokowane w złotówkach.

Można zbudować sobie dobrze zdywersyfikowany portfel aktywów, w którym będą inwestujące w zagraniczne spółki ETF-y wyceniane w walutach obcych, w którym będzie złoto fizyczne, obligacje indeksowane inflacją, a z czasem także nieruchomości i inne aktywa – czyli portfel zdecydowanie bardziej odporny na inflację. I owszem – w czasach podwyższonej inflacji inwestowanie jest znacznie trudniejsze. Ba – zdarzy się niejeden rok, w którym nasz portfel inwestycyjny przyniesie stratę.

Ale w każdym scenariuszu budowanie i posiadanie takiego portfela dobrze dobranych aktywów postawi nas w o niebo lepszej sytuacji, niż będą osoby, które w reakcji na podwyższoną inflację przestają odkładać pieniądze i przeznaczają je na zwiększoną konsumpcję. Pieniądz traci na wartości? No jasne, że traci! Ale nie wymieniaj go na inne rzeczy tracące na wartości! Wymieniaj go na aktywa!

Rozróżnij to, na co masz wpływ, od tego, na co wpływu nie masz

I kto wie – znając trochę gospodarczą historię świata – jestem w stanie wyobrazić sobie sytuację, w której za 10, a może 20 lat, będziemy mieli w Polsce kolejną denominację, wymianę pieniędzy, być może wielką reformę ZUS zakończoną obniżką świadczeń emerytalnych i wiele innych mało przyjemnych zdarzeń. Po drodze zapewne zaliczymy gwałtowne spadki na giełdach, bankructwa firm, konflikty zbrojne na świecie pomiędzy światowymi potęgami i wiele innych rzeczy. Na większość z tych zjawisk nie masz żadnego wpływu.

Ale masz wpływ na coś innego. Po pierwsze – masz wpływ na to, by Twoje ciężko zarobione pieniądze nie uciekały do innych ludzi w postaci zbędnych zakupów czy rat od kredytów konsumpcyjnych. Po drugie – masz wpływ na to, aby ciągle się rozwijać, zwiększać swoje zarobki i swoją wartość rynkową. Po trzecie – masz wpływ na to, aby uzyskane w ten sposób nadwyżki papierowej gotówki konsekwentnie zamieniać na inne aktywa, których wartość w długim terminie będzie się zwiększać. I w końcu po czwarte – masz realny wpływ na to, jak postrzegasz pieniądze. A to z kolei warunkuje sposób, w jaki się z nimi obchodzisz.

Jakie są Twoje przekonania na temat pieniędzy?

Spójrz na poniższą listę przekonań na temat pieniędzy:

Czy zdarzyło Ci się kiedyś pomyśleć w ten sposób? Wiem, że to ciągle jeszcze powszechne w naszym społeczeństwie przekonania na temat pieniędzy. Ale to właśnie ze względu na tego typu przekonania, wiele osób nigdy nie zbuduje swojego finansowego bezpieczeństwa. Proponuję Ci bardziej pragmatyczne podejście:

Nie daj się porwać owczemu pędowi wydawania pieniędzy na konsumpcję. Nie daj sobie wmówić, że jesteś frajerem, bo nie korzystasz dzisiaj z uroków życia na kredyt. Spokojnie realizuj swój plan i każdego dnia zasypiaj trochę mądrzejszy, niż obudziłeś się rano. Wtedy czas będzie działał na Twoją korzyść. A tego Ci z całego serca życzę. Daj koniecznie znać w komentarzu, co Ty poradziłbyś komuś, kto martwi się rosnącą inflacją.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.