Najlepsze konta osobiste bez opłat. Ranking lipiec 2026

Które konto osobiste jest najlepsze? To wbrew pozorom dość trudne pytanie, bo – jak sama nazwa wskazuje – konto jest… osobiste. Każdy korzysta z niego w nieco inny sposób, dlatego dość trudno jest stworzyć ranking najlepszych kont osobistych.

Jedno jest pewne – w obecnych warunkach za konto osobiste nie ma sensu płacić – ani za prowadzenie rachunku, ani za dokonywanie przelewów, ani za korzystanie z karty do konta osobistego. Czasami w tym celu trzeba spełnić kilka dodatkowych warunków (na przykład zapewnić comiesięczne wpływy na rachunek, dokonać określona liczbę transakcji) – ale jeśli dokonasz mądrego wyboru, to takie warunki spełnisz automatycznie, korzystając po prostu na co dzień ze swojego konta osobistego.

Ponieważ podstawowy rachunek bankowy – czyli nasze główne konto osobiste – towarzyszy nam często przez długie lata – warto dokonać dobrego wyboru. Poniżej znajdziesz specjalnie przygotowaną aplikację, która w oparciu o wybrane przez Ciebie kryteria zaprezentuje Ci spersonalizowany ranking, w którym na samej górze znajdziesz najlepsze konta osobiste, dostosowane do Twojej sytuacji.

Ten ranking kont osobistych jest codziennie aktualizowany, kompletny (oferty praktycznie wszystkich banków ogólnopolskich) i przede wszystkim w pełni obiektywny. Bez względu na to, czy w danej ofercie znajdują się linki afiliacyjne, czy nie – najlepsze oferty znajdziesz zawsze na samej górze.

Ponieważ bardzo dbam o transparentność moich działań – to na dole, pod rankingiem kont osobistych – znajdziesz jeszcze mnóstwo dodatkowych informacji. Dowiesz się, w jaki sposób ten ranking kont osobistych powstaje, kto konkretnie go tworzy, w jaki sposób działają linki afiliacyjne i wreszcie – jak mądrze z niego korzystać. Serdecznie zapraszam 🙂

Ranking najlepszych kont osobistych – jak to działa? Metodologia rankingu

Co wyróżnia ten ranking od innych, które możesz znaleźć w internecie? Bardzo dbam o pełną transparentność moich działań. Dlatego w tym rankingu najlepsze konto bankowe na rynku to takie, które jest faktycznie najlepsze, a nie takie, za które otrzymam najwyższą prowizję. Nawet jeśli bank za dane konto nie płaci żadnej prowizji – i tak będzie ono na samej górze rankingu, jeśli faktycznie jest najlepsze. Zmiana kolejności w zależności od wysokości prowizji, to największa bolączka większości rankingów kont osobistych, lokat bankowych, czy kont oszczędnościowych. Udostępniam moim Czytelnikom właśnie ten ranking kont osobistych, ponieważ jest w pełni obiektywny.

Zachęcam Cię bardzo serdecznie do zapoznania się z audycją, w której przeprowadziłem wywiad z pomysłodawcą i twórcą udostępnionej powyżej aplikacji. Jest nim Michał Pałka – autor bloga LiveSmarter.pl, przedsiębiorca i podróżnik, który odwiedził już ponad 60 państw na wszystkich kontynentach – z wyjątkiem Antarktydy. Na Antarktydzie nie było go jeszcze tylko dlatego, że każdego dnia Michał poprawia i aktualizuje ranking kont osobistych, a do tego potrzebuje solidnego połączenia z internetem 🙂 Audycję w formie podcastu, a także w formie spisanej, znajdziesz w artykule: Ranking lokat bankowych i kont oszczędnościowych wystartował. Zobacz, które banki mają obecnie najlepsze oferty

Jak korzystać z rankingu kont bankowych?

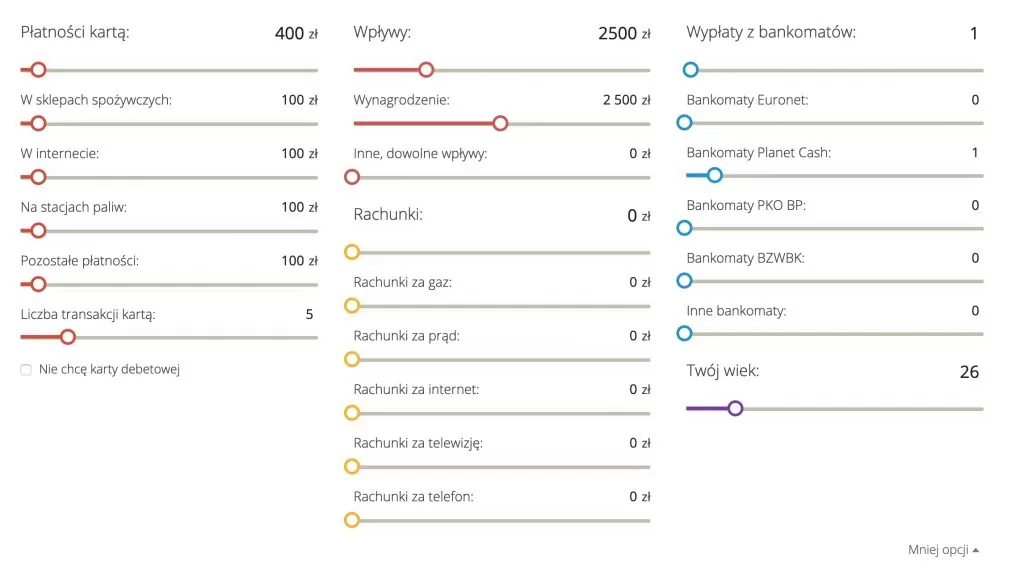

Podstawowa konfiguracja rankingu posiada 4 opcje oraz przycisk do rozwinięcia opcji zaawansowanych. W podstawowym widoku wystarczy, że wskażesz ile mniej więcej wynoszą Twoje miesięczne wydatki kartą do konta, ile miesięcznie wpływa na Twój rachunek osobisty, jak często wypłacasz pieniądze z bankomatu. Możesz także zaznaczyć, że nie potrzebujesz karty debetowej (czym różni się karta debetowa od karty kredytowej przeczytasz na dole tego wpisu).

Po kliknięciu w przycisk “Więcej opcji”, zobaczysz dodatkowe ustawienia:

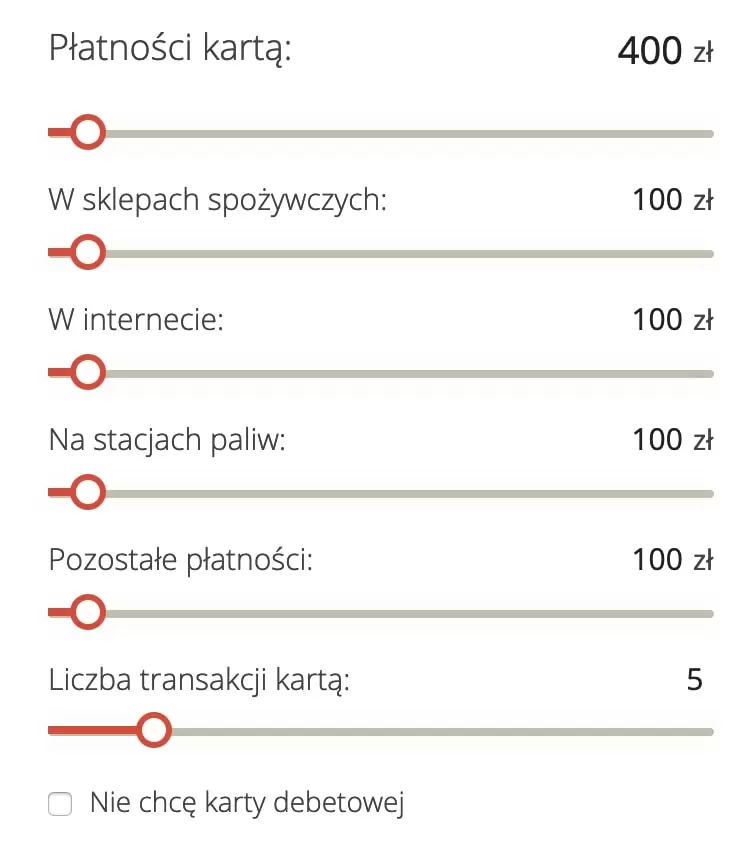

Opiszę teraz, jak to działa. Pierwsza kolumna to “Płatność kartą”:

W kolumnie “Płatność kartą” możesz wskazać konkretnie, ile wydajesz na paliwo, zakupy spożywcze czy na zakupy przez internet. Po co? Niektóre banki dają czasami promocję, która polega na tym, że otrzymujesz tzw. moneyback. Może to być na przykład zwrot części wydatków na paliwo. Możesz tutaj też wskazać liczbę transakcji, które wykonujesz w miesiącu. Niektóre banki nie naliczą opłaty za kartę do konta, jeśli wydasz w miesiącu określoną kwotę lub zrobisz np. 5 transakcji kartą.

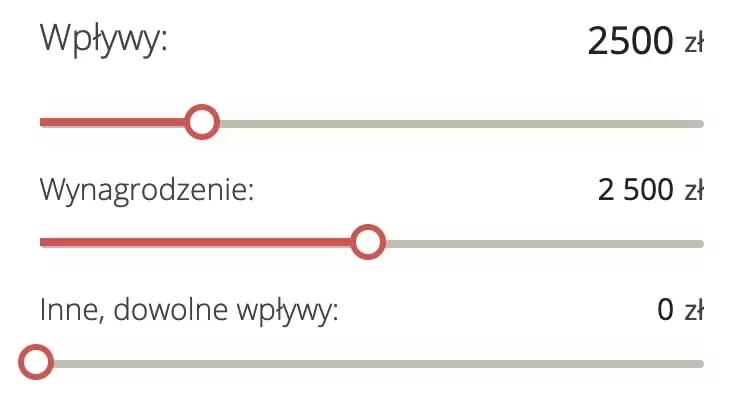

Druga kolumna zawiera dwie sekcje: “Wpływy” oraz “Rachunki”.

“Wpływy”: Tutaj możesz wyszczególnić, ile pieniędzy z całej kwoty wpływów na konto osobiste będzie pochodzić z wynagrodzenia. W niektórych bankach tylko wpływy z tytułu wynagrodzenia uprawniają do zniesienia opłaty za prowadzenie rachunku.

“Rachunki”: Tutaj możesz wskazać, ile miesięcznie wydajesz na opłaty typu: prąd, gaz, czynsz. Podobnie, jak przy płatnościach kartą, niektóre banki dają tzw. moneyback. Na przykład zwracają 5% kwoty wydanej na rachunki za media typu: gaz, prąd czy woda.

WAŻNA INFORMACJA Jeżeli bank daje promocję typu moneyback i z góry określa, że będzie ona obowiązywać tylko przez krótki czas od otwarcia konta, np. przez 3 m-ce, takie informacje nie pojawiają się w rankingu. Założenie rankingu kont osobistych jest takie, by dobre warunki były normą, a nie chwilową promocją.

Trzecia kolumna zawiera dwa ostatnie parametry, według których możesz dostosować ranking kont osobistych do swoich potrzeb: “Wypłaty z bankomatów” oraz “Twój wiek”.

“Wypłaty z bankomatów”: Tutaj możesz wskazać liczbę wypłat w miesiącu z konkretnych bankomatów. Firmy lub banki, które tutaj widzisz, posiadają największe sieci bankomatów w Polsce. Jeśli blisko domu masz bankomat Euronet, zaznacz go, a zobaczysz banki, które wypłaty z tych bankomatów oferują za darmo.

“Twój wiek”: Możesz zastanawiać się jakie znaczenie przy wyborze konta ma to, ile masz lat. Otóż te dane są przydatne, aby wyszukać dla Ciebie konta osobiste dla osoby młodej, studenta albo dla seniora. Zazwyczaj warunki, które należy spełnić, by być zwolnionym z opłat, dla tych grup wiekowych są mniej wymagające.

Co to jest konto osobiste (ROR)?

Konto osobiste, nazywane inaczej rachunkiem oszczędnościowo-rozliczeniowym (w skrócie ROR), to najpopularniejszy rodzaj konta bankowego. W dzisiejszych czasach ciężko się bez niego obyć – to właśnie na to konto spływa wypłata od pracodawcy, za pomocą tego konta opłacać można rachunki czy robić zakupy na popularnych portalach aukcyjnych.

Konto osobiste najczęściej nie jest oprocentowane, mimo tego, że tak może sugerować nazwa – rachunkiem oszczędnościowo-rozliczeniowy. Jeżeli zależy Ci na przetrzymywanie gotówki w dłuższym okresie czasu, lepszym rozwiązaniem będzie konto oszczędnościowe, które dzięki oprocentowaniu pozwoli Ci dodatkowo zarabiać.

Konto osobiste można łatwo założyć przez Internet – nawet nie wychodząc z domu. Jeżeli nie jesteś zadowolony ze swojego obecnego rachunku oszczędnościowo-rozliczeniowego, możesz też szybko przenieść go do innego banku. Porównaj różne oferty kont osobistych i wybierz to, które najlepiej będzie spełniało Twoje oczekiwania.

Koszty obsługi konta osobistego

Najpopularniejsze opłaty, które bank często pobiera, a których można uniknąć, to:

- miesięczna opłata za prowadzenie konta osobistego

- miesięczna opłata za kartę debetową wydaną do rachunku

- wypłaty z bankomatów obcych tzn. innych banków lub firm typu euronet

- przewalutowanie za zakupy w innej walucie np. na wakacjach lub w internecie

Jak uniknąć opłat za prowadzenie konta bankowego?

Są banki w których nie zapłacisz za prowadzenie konta osobistego ani za kartę płatniczą (tzw. debetową). W innych bankach należy spełnić określone warunki, by być zwolnionym z takiej opłaty. Zazwyczaj wystarczy wpływ wynagrodzenia, by nie płacić za prowadzenie rachunku.

Zwróć także uwagę, co w danym banku oznacza pozycja “darmowe wypłaty z bankomatów”. Czy dotyczą one tylko bankomatów “własnych”, czy wszystkich w Polsce? A może na całym świecie? Warto także sprawdzić, czy liczba wypłat z obcych bankomatów jest dowolna, czy może ograniczona do 1 lub 5 transakcji.

Dlaczego nie powinieneś płacić za konto w banku?

Darmowe konto bankowe do dzisiaj standard. Na rynku jest tak wiele banków, które nie wezmą od Ciebie ani złotówki, że jeśli dzisiaj płacisz coś za prowadzenie rachunku bankowego, koniecznie sprawdź co sugeruje nasz ranking. Wprowadź parametry odpowiadające temu, jak korzystasz z konta. Wpisz, jakie kwoty wydajesz na zakupy płacąc kartą, ile miesięcznie wpływa na Twoje konto z tytułu wynagrodzenia i ile masz lat. Ranking zaproponuje Ci konto, za które zapłacisz najmniej lub nie zapłacisz wcale.

Na co zwracać uwagę wybierając konto bankowe?

Zanim zdecydujesz, gdzie najlepiej otworzyć konto osobiste, zwróć uwagę na kilka elementów. Najpopularniejsze kryteria, które warto wziąć pod uwagę porównując rachunki bankowe to:

Opłata za konto osobiste

Opłata za konto osobiste to pierwsza rzecz, na którą warto zwrócić uwagę. Co prawda większość banków w dzisiejszych czasach posiada w swojej ofercie darmowe konta osobiste, zwolnienie z opłat może się jednak wiązać ze spełnieniem określonych warunków. Jednym z nich może być np. wysokość wpływów na konto – konto będzie darmowe, jeżeli na Twój rachunek trafi miesięcznie określona suma. Innym warunkiem może być liczba transakcji bezgotówkowych – Twoje konto osobiste będzie darmowe, jeżeli wykonasz ustaloną przez bank liczbę płatności. Jeżeli nie wywiążesz się z obowiązku spełnienia tych warunków, z Twojego konta może zostać pobrana opłata. Aby tego uniknąć, uważnie zapoznaj się z warunkami oferty. Celuj w konta całkowicie darmowe – dzięki temu zaoszczędzisz nie tylko pieniądze, ale także czas, który musiałbyś poświęcić na zastanawianie się, czy spełniłeś w tym miesiącu wszystkie kryteria.

Opłata za kartę do konta osobistego

Karta, którą otrzymasz wraz założeniem konta osobistego, to najczęściej karta debetowa. Oznacza to, że za jej pomocą możesz pobierać pieniądze z bankomatu i dokonywać płatności kartą tak długo, jak długo na Twoim rachunku są pieniądze. Kiedy Twoje konto osobiste świeci pustkami, nie będziesz mógł skorzystać z karty. Wydanie karty do rachunku osobistego jest w większości przypadków darmowe, jednak może się zdarzyć, że bank pobierze opłatę za korzystanie z karty. Opłaty możesz uniknąć, dokonując płatności na określoną kwotę, krótko mówiąc – płacąc kartą, zamiast gotówką. Poszukując idealnego dla Ciebie konta osobistego zastanów się, jak często dokonujesz transakcji bezgotówkowych oraz na jaką kwotę.

Opłata za wypłaty z bankomatów

Jeżeli częściej płacisz gotówką, niż kartą, istotną kwestią będą bankomaty, a konkretnie opłaty ponoszone przy okazji korzystania z nich. Najczęściej możesz wypłacić pieniądze za darmo z bankomatów należących do danego banku. Nieco inaczej wygląda sytuacja w przypadku korzystania z bankomatów innych banków – wtedy zazwyczaj od kwoty pieniędzy, które wypłacasz, naliczana jest prowizja. Wiele banków proponuje jednak inne rozwiązanie – w zamian za drobną, comiesięczną opłatę, możesz korzystać za darmo ze wszystkich bankomatów, jakie napotkasz na swojej drodze. To wygodna opcja, jeżeli zależy Ci na oszczędności czasu – dzięki temu nie musisz biegać po mieście, poszukując właściwego bankomatu. To istotne zwłaszcza wtedy, gdy mieszkasz w mniejszym mieście i liczba bankomatów, jakie masz do dyspozycji, jest mocno ograniczona. Jeżeli często podróżujesz, sprawdź koniecznie, ile będzie kosztowała Cię wypłata pieniędzy w bankomatach za granicą. Interesującą opcją jest określona liczba wypłat, których możesz dokonać w przypadku krótkich urlopów lub kilkudniowych wyjazdów. Wiedząc, iloma wypłatami dysponujesz, z łatwością będziesz mógł zaplanować, kiedy skorzystasz z takiego rozwiązania.

Opłata za dostęp do bankowości internetowej

Dostęp do bankowości internetowej jest bardzo wygodny – dzięki temu możesz zarządzać swoim kontem osobistym z dowolnego miejsca na świecie i o dowolnej porze, o ile tylko jesteś w stanie połączyć się z siecią. To bardzo ważne w erze smartfonów. Banki wychodzą tej potrzebie naprzeciw – zakładając konto osobiste w domyśle otrzymasz również dostęp do swojego konta online. Co ważne – przelewy wykonywane przez Internet są bezpłatne. Chcąc dokonać przelewu w siedzibie banku, będziesz musiał ponieść dodatkową opłatę. Poszukując idealnego konta osobistego sprawdź koniecznie, za co bank nalicza dodatkowe opłaty, kiedy korzystasz z dostępu internetowego do rachunku bankowego.

Jak dopasować rachunek bankowy do własnych potrzeb?

Najlepsze konto na rynku dla każdego oznacza coś innego. Dlatego, aby odpowiedzieć sobie na pytanie, w jakim banku konto będzie najlepsze dla Ciebie – zacznij od sprawdzenia historii swojego rachunku (listy transakcji) w obecnym banku. Zaloguj się do bankowości internetowej albo przygotuj wyciąg z historią konta za ostatnie 6 lub 12 m-cy. Przejrzyj, jakie operacje wykonujesz najczęściej. Płaciłeś kartą za granicą i bank naliczył Ci wysoką prowizję? A może płacisz za wypłaty z bankomatów? A przelewy? Są bezpłatne? Przeanalizuj dokładnie: za co bank pobiera od Ciebie opłaty? Ile wydajesz kartą płatniczą miesięcznie? Ile transakcji wykonujesz?

Konto bankowe dla studenta

W rankingu wystarczy zaznaczyć wiek poniżej 26 lat, a zobaczysz zestawienie najlepszych kont dla studentów i młodych osób. Warunki, które należy spełnić by nic nie płacić za konto dla studenta, są mniej wymagające. Czasami nawet nie musisz robić nic, by Twoje konto było za darmo.

Konto bankowe przez Internet

Jak założyć darmowe konto przez internet? To bardzo proste. Kiedy przefiltrujesz oferty w rankingu wg takich kryteriów, które pozwalają otworzyć rachunek bankowy przez internet, klikasz przycisk “Wybierz”. System poprowadzi Cię krok po kroku przez cały proces. Umowę otrzymasz od kuriera lub mailowo. Wszelkie szczegóły znajdziesz podczas wypełniania wniosku o otwarcie rachunku bankowego. Co jest potrzebne do założenia konta w banku? Przygotuj dowód osobisty, swój numer telefonu oraz adres e-mail. Ponieważ każdy bank może mieć tutaj nieco odmienne procedury – przeczytaj dokładnie informacje zawarte na stronie danego banku.

Wynagrodzenie na konto

Kiedy przeniesiesz konto bankowe do innego banku, pamiętaj by podać pracodawcy nowy numer konta, na które będzie przelewać Twoje wynagrodzenie. Aby to zrobić, wystarczy złożyć pisemny wniosek w dziale kadr albo wysłać odpowiednie zgłoszenie elektronicznie w systemie kadrowym Twojego pracodawcy. Zanim zamkniesz konto w “starym” banku, poczekaj, aż wpłynie pierwsza pensja na nowe konto. Unikniesz wtedy zamieszania, gdyby Twój obecny bank zamknął już konto, a kadry przeleją na nie Twoją pensję. Aby ułatwić Ci procedurę, przygotowałem dla Ciebie wzór takiego dokumentu: Wniosek o przelewanie wynagrodzenia na konto (a także wersja do edycji – plik Word)

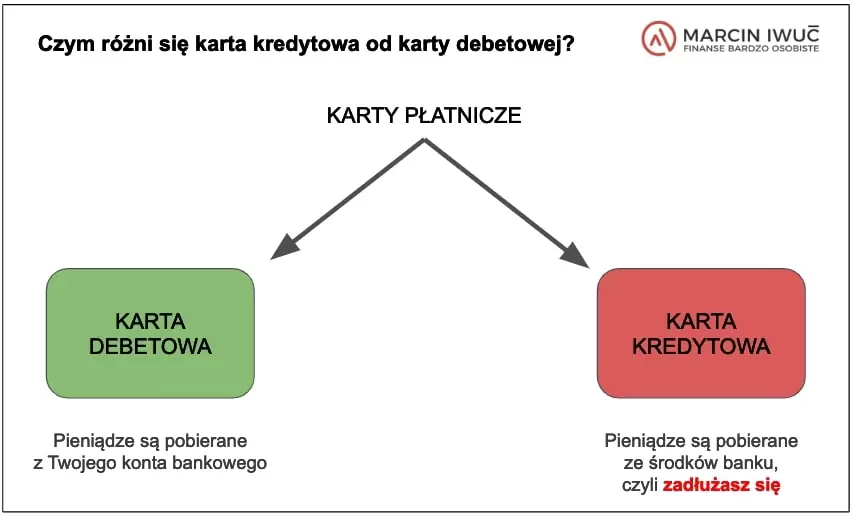

Czym różni się karta kredytowa od karty debetowej?

Najprościej można wyjaśnić to na prostym schemacie:

Jak widzisz, kiedy płacisz w sklepie kartą debetową, pieniądze pobierane są z Twojego konta. Natomiast kiedy używasz karty kredytowej, korzystasz z pieniędzy przyznanych od banku – czyli po prostu z kredytu. Mówiąc wprost, płacąc kartą kredytową zadłużasz się i taki dług musisz następnie spłacić. Więcej o kartach kredytowych napisałem tutaj: Karta kredytowa – cudowny produkt czy „samo zło”?

Czy konto osobiste może być kontem firmowym?

Jeśli prowadzisz jednoosobową działalność gospodarczą, nie masz obowiązku otwierać konta firmowego. Możesz używać do tego celu konta osobistego. Ja jednak zdecydowanie zalecam otwarcie takiego konta, aby mieć większy porządek w finansach. Opowiadałem o tym w podcaście Mała Wielka Firma u Marka Jankowskiego, a także wyjaśniłem we wpisie Budżet domowy i własna firma. Jak to okiełznać? I to wcale nie oznacza, że musisz za konto firmowe płacić. Rachunek firmowy również może być za darmo. A szczegóły znajdziesz w Rankingu kont firmowych.

Konto osobiste – podstawowe usługi

Konto osobiste najczęściej wykorzystywane jest w bardzo prosty sposób – do przepływu gotówki. Na Twoje konto będą – mniej lub bardziej regularnie – trafiały środki pieniężne, które będziesz mógł rozdysponować na trzy sposoby. Pobrać pieniądze z bankomatu i zapłacić za coś gotówką, użyć karty bankomatowej by zapłacić nią poprzez terminal albo zrobić przelew na inne konto osobiste lub na własne konto oszczędnościowe. W związku z tym każde konto osobiste ma dostęp do usług podstawowych i dodatkowych. Do podstawowych zaliczamy:

Dostęp online do konta osobistego

Konto osobiste, które można założyć przez Internet, ale i korzystać z niego online, to w dzisiejszych czasach standard. Dzięki temu możesz z łatwością korzystać ze swojego konta osobistego z dowolnego miejsca, o dowolnym czasie i nie musieć przejmować się koniecznością wizyt w oddziałach banku. Osobiste wizyty warto zostawić na moment, gdy będziesz chciał skorzystać np. z kredytu hipotecznego – wtedy bezpośredni kontakt z pracownikiem banku może okazać się dla Ciebie bardzo pomocny.

Wybierając konto osobiste z dostępem online warto wcześniej dowiedzieć się jak najwięcej o jego funkcjonalności i użyteczności – to bardzo ważne, bo prawdopodobnie będziesz korzystał z niego bardzo często, dlatego dobrze, żeby nie wiązało się to z irytacją. Wiele banków udostępnia na swoich stronach wersję demo kont, dzięki którym możesz zajrzeć do środka i ocenić, czy proponowane rozwiązania są dla Ciebie satysfakcjonujące. O opinię na temat kont osobistych możesz zapytać swoich znajomych, którzy korzystają z nich już od jakiegoś czasu. Bardzo często na pierwszy rzut oka nie widać tego, co w dłuższej perspektywie czasu okazuje się „być albo nie być” w danym banku.

Kiedy posiadasz już konto osobiste z dostępem online, bądź czujny. W Internecie grasują złodzieje, którzy specjalizują się w wyłudzeniach pieniędzy z kont osobistych – dlatego nie klikaj w żadne linki, które znajdziesz w podejrzanych wiadomościach mailowych. Może się zdarzyć, że wrogie oprogramowanie zhakuje wtedy Twój login i hasło, a wtedy Twoje konto może zacząć świecić pustkami…

Przelewy

Przelewy to podstawowa funkcja konta osobistego. Większość banków oferuje darmowe przelewy i to właśnie takich rachunków oszczędnościowo-rozliczeniowych szukaj. Inaczej ma się sprawa z kontem oszczędnościowym – tam płatność za przelewy może być skutecznym motywatorem, by dwa razy zastanowić się, czy na pewno potrzebujesz pobrać pieniądze z konta oszczędnościowego i przelać je na konto osobiste. Krótko mówiąc – aby oferta banku dotycząca konta osobistego była atrakcyjna, przelew online musi być za darmo.

Aby wykonać przelew, musisz zalogować się na swoje konto online – tam system intuicyjnie poprowadzi Cię przez całą procedurę wykonywania przelewu. Sprawa jest prosta: wpisujesz dane odbiorcy, jego numer konta, określasz kwotę, jaką chcesz przelać, a następnie weryfikujesz transakcję. Najczęściej możesz zrobić to przez SMS-a, który zostanie przesłany na powiązany z kontem numer telefonu. Inną opcją jest karta-zdrapka z kodami, którą wydają niektóre banki lub token. Wygodną opcją są przelewy zdefiniowane – dzięki nim możesz zapisać na koncie osobistym wszystkie dane i dokonywać przelewu jednym kliknięciem. Zaoszczędzi Ci to wiele czasu, jeżeli pewne przelewy wykonujesz regularnie.

W zależności od tego, gdzie przelewasz swoje pieniądze, czas zaksięgowania ich na docelowym koncie może się różnić. Przelewy w obrębie tego samego banku (tzw. przelewy wewnętrzne lub wewnątrzbankowe) są bardzo często realizowane w ciągu kilku minut. W przypadku przelewów pomiędzy bankami, zaksięgowanie przelewu może zająć do 2 dni roboczych. Możesz skorzystać również z szybkiego przelewu SORBNET – jego zaletą jest możliwość bardzo szybkiego przekazania środków na rachunek w innym banku (zwykle w czasie około 1h). Pamiętaj o tym w sytuacjach, gdy szybka płatność na konto może być kluczowa np. w dokonaniu kluczowych formalności.

Karta bankomatowa do konta osobistego

Karta do konta osobistego przyda Ci się dwóch podstawowych przypadkach – podczas korzystania z bankomatu i płatności w sklepach, kiedy masz możliwość skorzystania z terminalu. To bardzo wygodne, bo nie musisz mieć przy sobie gotówki. Ale przy większych zakupach – to również może być “niebezpieczne “. Kiedy posiadasz gotówkę, widzisz, ile wydajesz i czujesz “fizyczny ból” wyciągakąc pieniądze z portfela. Płacąc kartą, kiedy nie widzisz swoich ciężko zarobionych pieniędzy, o wiele łatwiej wydać więcej, niż początkowo planowałeś.

Ważne aby Twoja karta bankomatowa posiadała możliwość płatności zbliżeniowych. Dzięki temu będziesz mógł bardzo szybko zapłacić za drobne zakupy i co najważniejsze – pani na kasie już nigdy nie będzie Ci dłużna grosika 🙂

Swoją kartę płatniczą możesz ubezpieczyć na wypadek kradzieży – taką usługę oferuje coraz więcej banków. Twój rachunek może zostać opróżniony przez złodzieja, zanim zdążysz zastrzec kartę i zablokować dostęp do niej. Przed efektami bezprawnych transakcji co prawda chroni Cię ustawa o elektronicznych instrumentach płatniczych, jednak zakres tej ochrony jest ograniczony i uzależniony od kilku czynników, m.in. od wysokości skradzionej sumy pieniędzy. Dzięki polisie ubezpieczeniowej możesz odzyskać wszystkie skradzione pieniądze. To jednak dodatkowy koszt, więc zastanów się, czy warto go ponosić, czy może wystarczy świadomie zadbać o bezpieczeństwo swojej karty płatniczej.

Bankomaty

Kiedy masz już kartę bankomatową, możesz korzystać z bankomatów. W zależności od banku, w którym założysz konto osobiste, możesz liczyć na różne opcje: darmowy dostęp do wszystkich bankomatów lub tylko do wybranych – w takim przypadku za korzystanie z bankomatów, które nie są w ofercie, zapłacisz prowizję. Uważaj – często jest to nawet 3-4% pobieranej kwoty. Jeżeli nie lubisz biegać po mieście w poszukiwaniu bankomatu, z którego możesz wybrać pieniądze za darmo, zwróć uwagę na to, co oferuje bank w ramach proponowanego konta osobistego.

Konto osobiste – dodatkowe usługi

W ramach konta osobistego istnieje również możliwość skorzystania z innych opcji dodatkowych, które mogą ułatwić Ci zarządzanie swoim rachunkiem i dokonywanie przelewów. Dzięki temu nie musisz np. pamiętać o terminach danych płatności – bank zrobi przelew za Ciebie, pobierając pieniądze z Twojego konta osobistego i przekazując je na zdefiniowany rachunek. Często jednak dodatkowe usługi są płatne, dlatego pamiętaj o tym, by dokładnie prześwietlić umowę, byś wiedział, które opcje mogą być dla Ciebie opłacalne, a które będą niepotrzebną stratą pieniędzy.

Oto kilka z dodatkowych usług związanych z kontem osobistym, które mogą Cię zainteresować:

- polecenie zapłaty – jeżeli regularnie płacisz rachunki na podobną kwotę (np. rachunki za prąd, gaz, telefon, itp.), wtedy oszczędzasz sporo czasu,

- stały przelew – jeżeli regularnie chcesz przelewać na inne konto jakąś kwotę pieniędzy, np. na konto oszczędnościowe, wtedy nie musisz o tym pamiętać,

- przelew natychmiastowy – jeżeli przelew na czas ma znaczenie kluczowe dla ważnej dla Ciebie sprawy, wtedy taki przelew może Cię uratować, jednak często dość sporo kosztuje.

Cashback, moneyback, chargeback – co to jest i jak to działa?

Cashback – podczas płacenia kartą za zakupy w sklepie, możemy wypłacić gotówkę, tak jak z bankomatu. Wystarczy przed dokonaniem płatności zapytać o taką usługę sprzedawcę w sklepie. Często usługa ta znana jest jako: “Płać kartą i wypłacaj”.

Moneyback – polega na zwrocie części wydatków na określony cel. Np. bank zwraca swoim klientom 5% wydatków na paliwo albo 3% wydatków w sklepach spożywczych.

Chargeback – to usługa, z której można skorzystać, gdy zapłaciliśmy za jakąś usługę lub produkt, ale nie została ona należycie wykonana. Np. zapłaciliśmy za wycieczkę w biurze podróży kartą, a biuro splajtowało. Wtedy udajemy się do banku i zgłaszamy taką sytuację. Bank w naszym imieniu uruchomi procedurę, która ma na celu odzyskanie pieniędzy. Niestety, nie zawsze udaje się odzyskać całość lub część pieniędzy. Ważna informacja: Chargeback dotyczy zarówno kart debetowych jak i kart kredytowych.