Jak zbudować portfel odporny na inflację? + mój portfel ofensywny [FFP08]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 50:50 — 70.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jeśli chcesz ochronić swoje oszczędności przed inflacją, przy ujemnym poziomie realnych stóp procentowych nie pomoże Ci trzymanie pieniędzy w banku. Oprocentowanie kont i lokat szoruje w okolicy zera – dlatego musimy inwestować środki inaczej. Tylko jak? Akcje, obligacje, złoto, surowce, nieruchomości – a może w coś jeszcze innego? Co powinno się znaleźć w naszym portfelu, aby skutecznie ochronić go przed inflacją?

Właśnie te zagadnienia są motywem przewodnim tego artykułu, kolejnej już dyskusji z moim „inwestycyjnym sparring partnerem” – Maćkiem Pielokiem, CFA i doradcą inwestycyjnym. W ostatnim odcinku omawialiśmy scenariusze wyjścia świata z potopu długów. Z pokazanych tam trzech scenariuszy zarówno wśród Was jak i wśród nas wygrały dwa: powolne gotowanie żaby oraz inflacyjne wyjście z długów. Jeden i drugi scenariusz dotyczy przepalania długów inflacją, a różnica sprowadza się w praktyce do jej wysokości i przewlekłości.

Widząc, jak ważny to dla Was temat, postanowiliśmy wziąć na warsztat temat budowy portfela, który oprze się inflacji. Pokażemy Wam, jak różne klasy aktywów reagują na podwyższoną inflację, a na koniec zaprezentujemy Wam składy naszych portfeli. A ponieważ mój portfel długoterminowy znacie już doskonale z cyklu: Finansowa Forteca w praktyce, dziś dodatkowo pokażemy Wam, jak prezentują się nasze portfele ofensywne. Wiem, że wielu z Was czekało na więcej informacji na ten temat.

Dlatego nie zwlekając dłużej, zapraszam Cię do obejrzenia nagrania:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Szklana kula tym razem zadziałała?

W połowie kwietnia 2020, na początku pandemii koronawirusa, w artykule: Jak zabezpieczyć oszczędności przed inflacją starałem się Wam podpowiedzieć, jakie aktywa pomogą ochronić oszczędności przed wyższą inflacją:

Jak na dobrego sparring partnera przystało, Maciek postanowił mnie sprawdzić. Jeśli po obejrzeniu tamtego odcinka zastanawialiście się, ile dałoby się zarobić w ciągu ostatnich 15 miesięcy (czyli od dnia publikacji filmu, do dziś) na każdej z wymienionych przeze mnie opcji, wyniki (po przeiczeniu na PLN) są mniej więcej takie:

- obligacje indeksowane inflacją: +3,3%

- złoto: –7% (efekt ok. 13% spadku notowań USD do PLN)

- surowce: +44%

- nieruchomości: +8%

- REIT-y: +38%

- akcje zagraniczne: +45%

Możecie dojść do wniosku, że miałem szklaną kulę, ale nic z tego. Nie mam żadnych narzędzi, aby przewidzieć przyszłość, a te wyniki inwestycyjne, które po 15 miesiącach faktycznie wyglądają nieźle, równie dobrze mogły się okazać stratami. Szczególnie że w inwestowaniu 15 miesięcy to krótki okres i wszystko w tym czasie może się zdarzyć.

Dlatego pod żadnym pozorem nie traktujcie tego artykułu jako prognozy, ani tym bardziej jako rekomendacji inwestycyjnej. Bardzo polecamy Wam, żebyście w inwestowaniu zachowywali dużo zdrowego sceptycyzmu w stosunku do każdego materiału, który analizujecie – również do naszego. Bo, choć bardzo się staramy, to w inwestycjach nie ma 100% pewniaków i wielokrotnie się pomylimy. Sztuka polega na tym, aby tych błędów było możliwie mało, a dobrych decyzji jak najwięcej.

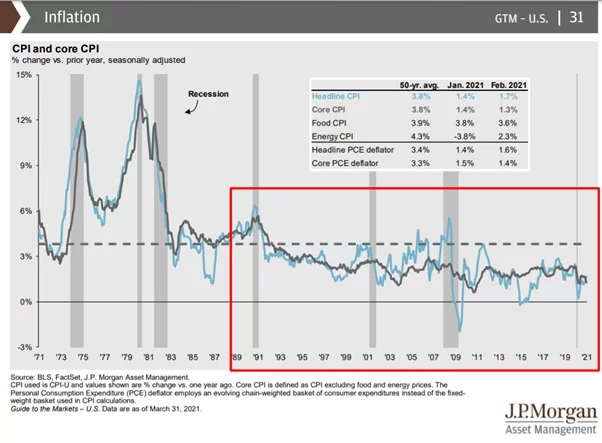

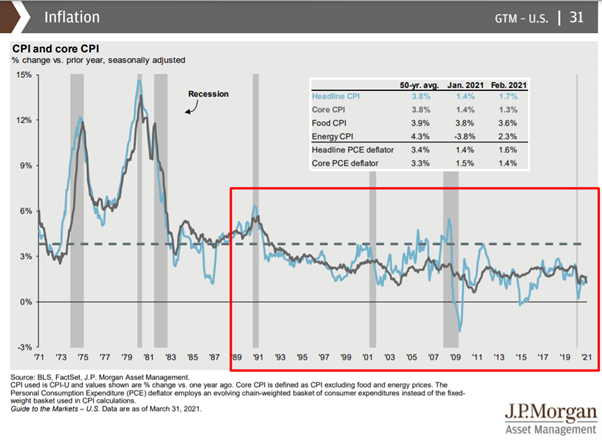

Przewodnik po rynkach JP Morgana

Pokazany przeze mnie w kwietniu zestaw dobrze się spisał, ale to już historia i teraz nasuwa się pytanie: jak może się spisywać dalej przy naszych dwóch scenariuszach – gotowanej żabie i wysokiej inflacji? Nie ograniczamy się jednak do wyrażenia naszych opinii. Zastanowimy się nad odpowiedzią na podstawie zestawu merytorycznych źródeł – opracowań i raportów analitycznych, których listę znajdziecie na końcu tego artykułu. Zaczynamy od pierwszego raportu z dzisiejszego arsenału: Guide to the Markets, JP Morgana z 31 marca 2021 r.

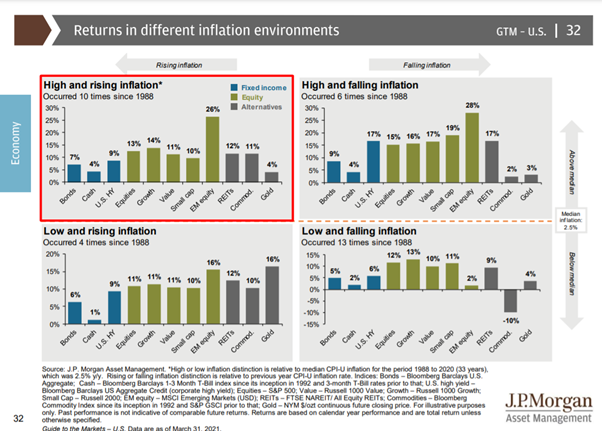

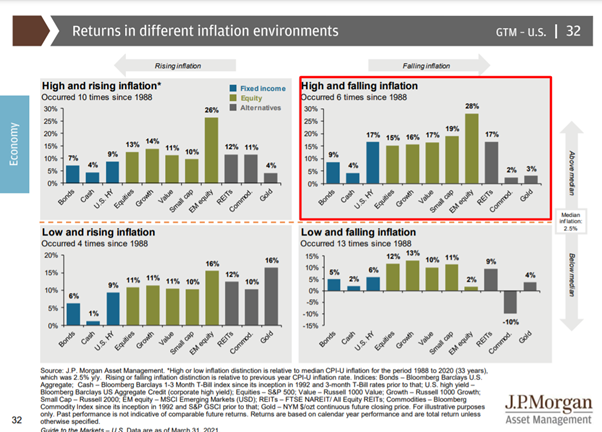

Na stronie 32 JP Morgan zamieszcza analizę zachowania poszczególnych klas aktywów w zależności od tego, jak zmienia się inflacja. W badanym okresie 33 lat (od 1988 r.) analitycy wyróżnili 4 scenariusze inflacyjne, w tym 2, które szczególnie nas interesują: (1) wysoka i rosnąca inflacja – czyli coś analogicznego do sytuacji, w której z dzisiejszych poziomów inflacja nadal rośnie w kolejnym roku

oraz (2) wysoką i spadającą inflację – czyli sytuację analogiczną do takiej, o której mówią dziś banki centralne, gdy obecny wyskok inflacji okazałby się jednak przejściowy i w ciągu kolejnego roku inflacja by spadła.

Klasy aktywów, które przeanalizowali, to idąc od lewej:

- obligacje rynkowe,

- gotówka – rozumiana tu nie jako banknoty pod poduszką tylko jako krótkoterminowe bony skarbowe,

- obligacje korporacyjne HY,

- akcje,

- akcje spółek wzrostowych,

- akcje spółek typu value,

- akcje małych spółek,

- REIT-y – czyli Real Estate Investment Trusts,

- surowce

- złoto.

Jak widzicie w tym zestawieniu nie ma amerykańskich TIPSÓW – czyli obligacji indeksowanych inflacją. Obstawiamy, że powód jest prozaiczny – dostępność i spójność danych. TIPSY ruszyły w USA dopiero w 1997 roku, a raport obejmuje okres od 1988 – dlatego dla tego aktywa dane za pierwsze 9 lat były niedostępne.

Niska inflacja, która potem rośnie

Co mówią nam scenariusze analizowane przez JP Morgana? Ponieważ w badanym okresie 33 lat inflacja pozostawała niska, to granicą oddzielającą inflację wysoką od niskiej uznano 2,5% – bo połowę czasu wskaźnik inflacji był w tym okresie niższy, a połowę czasu wyższy. Poniżej możecie zobaczyć scenariusz, który najpewniej właśnie dobiega końca – czyli wzrost inflacji po okresie, w którym pozostawała ona niska:

Jak widzicie – w 4 takich historycznych sytuacjach świetnie zachowywały się złoto, REIT-y i akcje – w tym w szczególności akcje rynków wschodzących. Wysokość słupków pokazuje nominalną roczną stopę zwrotu. Relatywnie najsłabiej zachowywały się ekwiwalenty gotówki i obligacje rynkowe. Naszym zdaniem to scenariusz, który rozgrywał się przez tych 15 miesięcy, od kiedy nagrałem wspomniany dziś film o tym, jak ochronić się przed inflacją. Taki scenariusz powoli dobiega końca. Pojawia się zatem pytanie: co dalej?

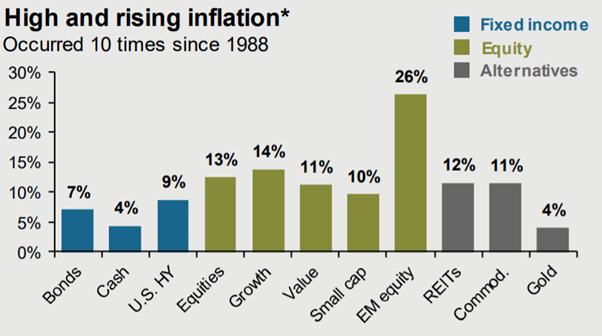

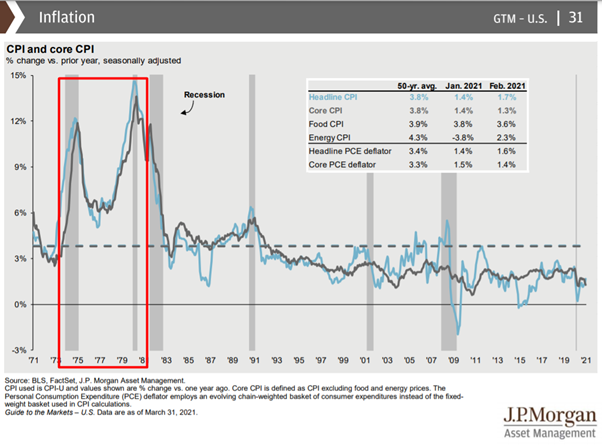

Wysoka inflacja, która nadal rośnie

Jeśli z dzisiejszych wysokich poziomów inflacja będzie rosła dalej, to analiza JP Morgana wskazuje, że od 1998 roku 10-krotnie wystąpiły takie okresy:

Jak zachowywały się wówczas poszczególne aktywa? Jak widzicie, ponownie najlepiej zachowywały się akcje – w szczególności akcje rynków wschodzących, całkiem dobrze REITY i ponownie surowce. Warto jednak zwrócić uwagę na relatywnie słabe zachowanie złota, które przyniosło stopę zwrotu zbliżoną do trzymania ekwiwalentów gotówki.

Dla wielu osób może to być zaskoczeniem, a ja zacytuję tu fragment z rozdziału o złocie w Finansowej Fortecy:

„Raczej nie traktowałbym złota jako sposobu na krótkoterminową ochronę kapitału przed zwykłą inflacją, oscylującą wokół poziomów będących celem banków centralnych (…). Złoto pokazuje swoją siłę najmocniej w okresach hiperinflacji czy mocnej deprecjacji walut, gdy następuje ucieczka inwestorów od tracącego na wartości pieniądza papierowego. I głównie z myślą o takich okresach trzymam je w swoim portfelu.”

Wysoka inflacja, która potem spadła

Przejdźmy teraz do scenariusza zbliżonego do naszego „powolnego gotowania żaby” – czyli sytuacji, w której wysoka inflacja zacznie powoli spadać w okolice celu inflacyjnego. Historycznie od 1988 roku takich okresów było 6 – i wtedy świetnie radziły sobie praktycznie wszystkie klasy aktywów, z wyjątkiem surowców i ponownie – złota:

Jakie są wnioski?

Chcąc się zatem pokusić o jakieś ogólne wnioski z analizy JP Morgana, brzmiałyby one tak:

- W środowisku inflacyjnym opłacało się doważać w portfelu akcje kosztem obligacji.

- Uwaga na surowce – jeśli szczyt inflacji faktycznie mamy za sobą, to ich świetne zachowanie może dobiegać końca.

- Złoto zachowywało się świetnie w początkowych okresach wzrostu inflacji, ale gdy była już ona wysoka, jego blask zdecydowanie przygasał.

Warto jednak pamiętać o kilku zastrzeżeniach:

- To tylko historia 🙂 Na rynkach finansowych historia nie tyle się powtarza, ile raczej się rymuje – warto mieć to z tyłu głowy i pamiętać, że tym razem wcale nie musi być tak samo.

- Okres, który obejmuje ten raport – 33 lata – jest dość długi. Warto jednak pamiętać, że był to czas szczególny. Przez większość czasu przebywaliśmy w reżimie długoterminowego trendu spadających stóp procentowych. To się przekładało na świetne stopy zwrotu z akcji, obligacji notowanych na rynkach itd. – w obecnej sytuacji to jest praktycznie nie do powtórzenia.

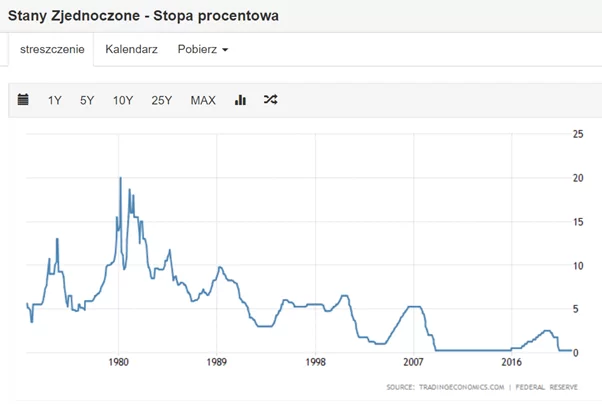

źródło: https://pl.tradingeconomics.com/

źródło: https://pl.tradingeconomics.com/ - W badanym okresie nie było naprawdę wysokiej inflacji. W raporcie granica pomiędzy inflacją wysoką a niską to 2,5% – z dzisiejszej perspektywy ta wartość nie robi na nas wrażenia.

Nie wiemy zatem, czego można się było spodziewać, gdy inflacja była 2-cyfrowa, jak w latach 70. XX wieku w USA:

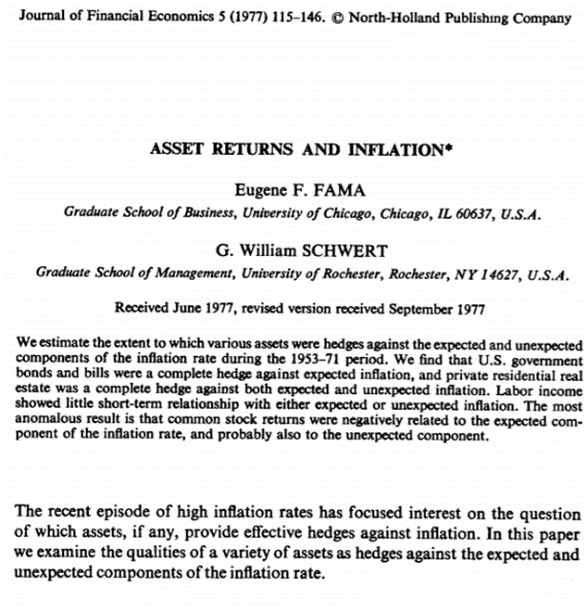

Dlatego zostawmy JP Morgana i sięgnijmy do bardzo często cytowanego badania – choć prawie już prehistorycznego – bo opublikowanego w roku 1977, czyli w roku moich urodzin. Ale tak to już jest, że jeśli chcemy dobrze zrozumieć gospodarkę i rynki finansowe, musimy sięgać daleko w przeszłość, poza okres naszego życia i naszych własnych doświadczeń.

Prześwietlamy historię, by zrozumieć gospodarkę

To badanie to Asset returns and inflation – a jego autorami byli nobliści Eugene Fama i William Shwert. Przeanalizowali lata 1953 do 1971 i jako dobre zabezpieczenie przed zarówno oczekiwaną jak i nieoczekiwaną inflacją wskazują głównie nieruchomości mieszkalne – czyli residential reale state.

źródło: Asset Returns and Inflation, E.G. Fama, G.W. Schwert, Journal of Financial Economics, Listopad 1977

W tej analizie pominięto złoto, ponieważ do 1971 roku jego cena była na sztywno powiązana z dolarem. Tak było aż do pamiętnego wystąpienia prezydenta Nixona z 1971 r., które zakończyło okres powiązania dolara ze złotem.

źródło: https://www.motherjones.com/

Kilka lat później, za czasów prezydenta Forda władze USA były wobec inflacji bezradne. Najlepiej obrazuje to anegdota, w której Biały Dom zachęcał Amerykanów, by dobrowolnie rezygnowali z zakupów, ograniczali zużycie paliwa i zakładali własne ogródki warzywne. Kampania nosiła nazwę: Whip Inflation Now (tłum. Pokonaj inflację teraz, lub bardziej dosłownie: Wybatoż inflację teraz) a rząd w jej ramach przygotował nawet specjalne plakietki na ubrania:

źródło: https://en.wikipedia.org/

Ale ani pomysłowy marketing, ani hasło: win (czyli zwycięstwo) w nazwie – niestety nie pomogły. Kampania nie dość, że okazała się fiaskiem, to została powszechnie wyśmiana, a sceptycy odwracali swoje plakietki w taki sposób, że skrót WIN przekształcał się w NIM – no immediate miracle – czyli nie ma natychmiastowych cudów. Już wyobrażam sobie Polaków chodzących po ulicach z plakietką: Przegoń inflację i rezygnujących z podwyżek płac. Dobrze, że niektóre szalone pomysły polityków zostały już zweryfikowane przez życie w przeszłości i miejmy nadzieję, że do nich nie wrócą.

Jakie są wnioski?

Według badania Eugene’a Fama i Williama Shwert’a przed wysoką, dwucyfrową inflacją, dobrze zabezpieczały nieruchomości mieszkalne. Fama w innym badaniu obserwował również zachowanie surowców pod tym względem. Od tego czasu rynki finansowe jednak bardzo się rozwinęły, złoto wyrosło na osobną i niezależną klasę aktywów, a do tego pojawiły się inne ciekawostki – jak choćby TIPSY – czyli obligacje indeksowane inflacją.

Przekrojowa analiza zachowania aktywów przy różnym tempie inflacji

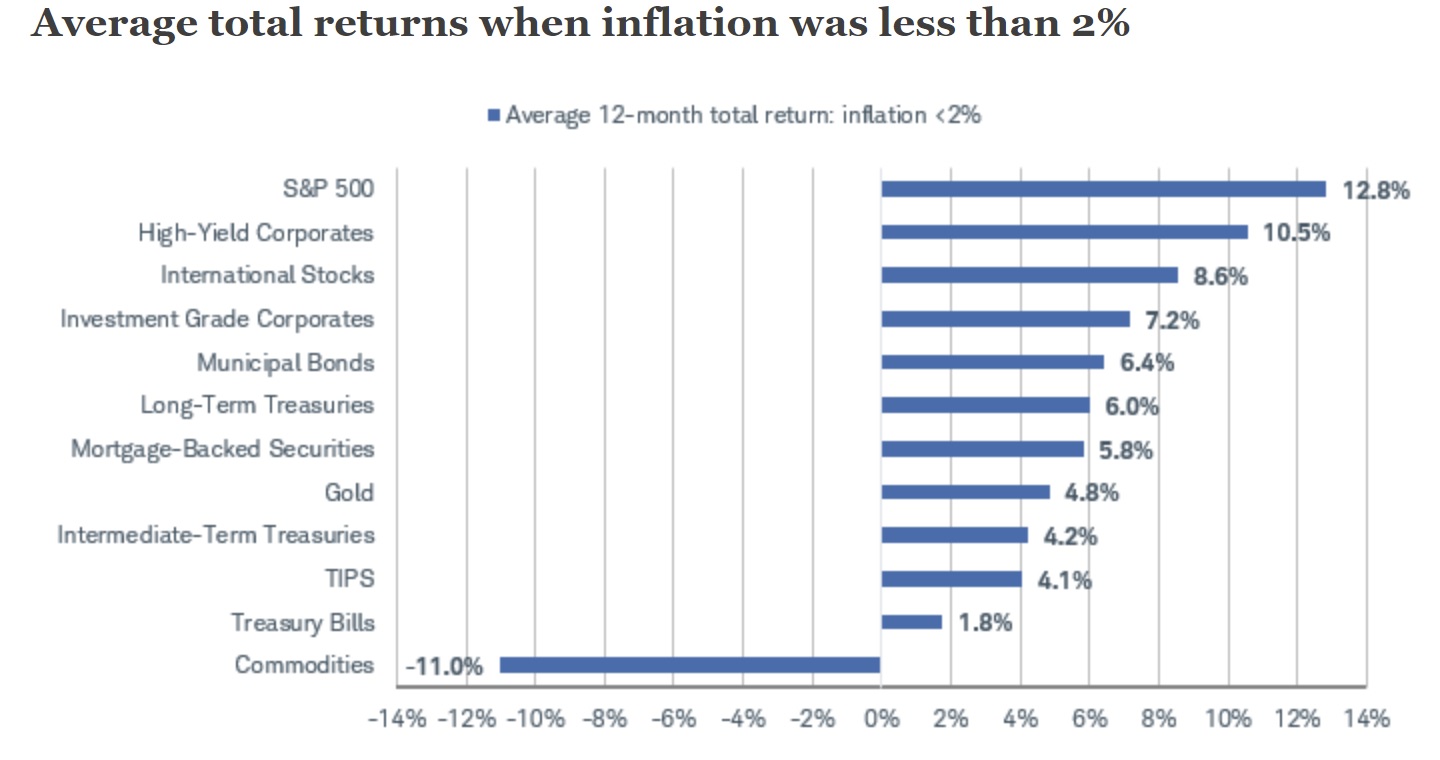

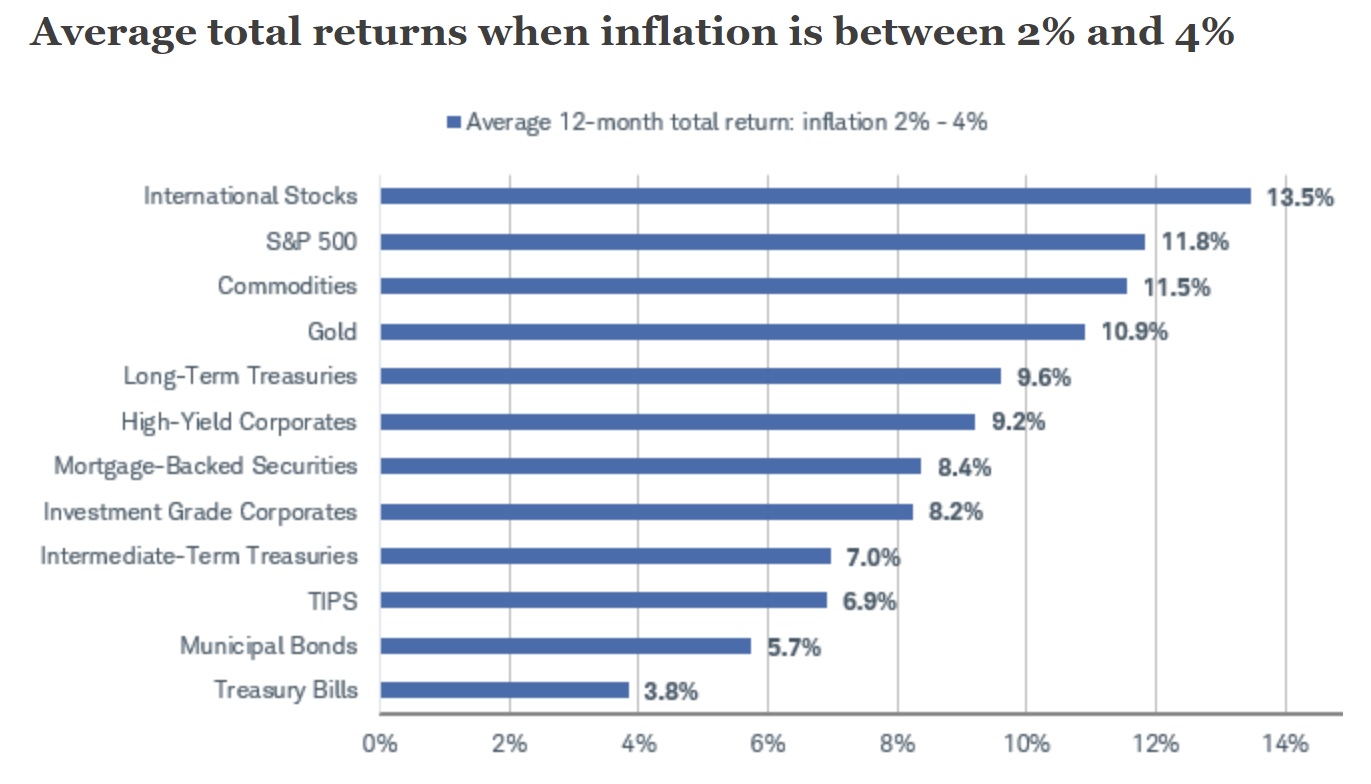

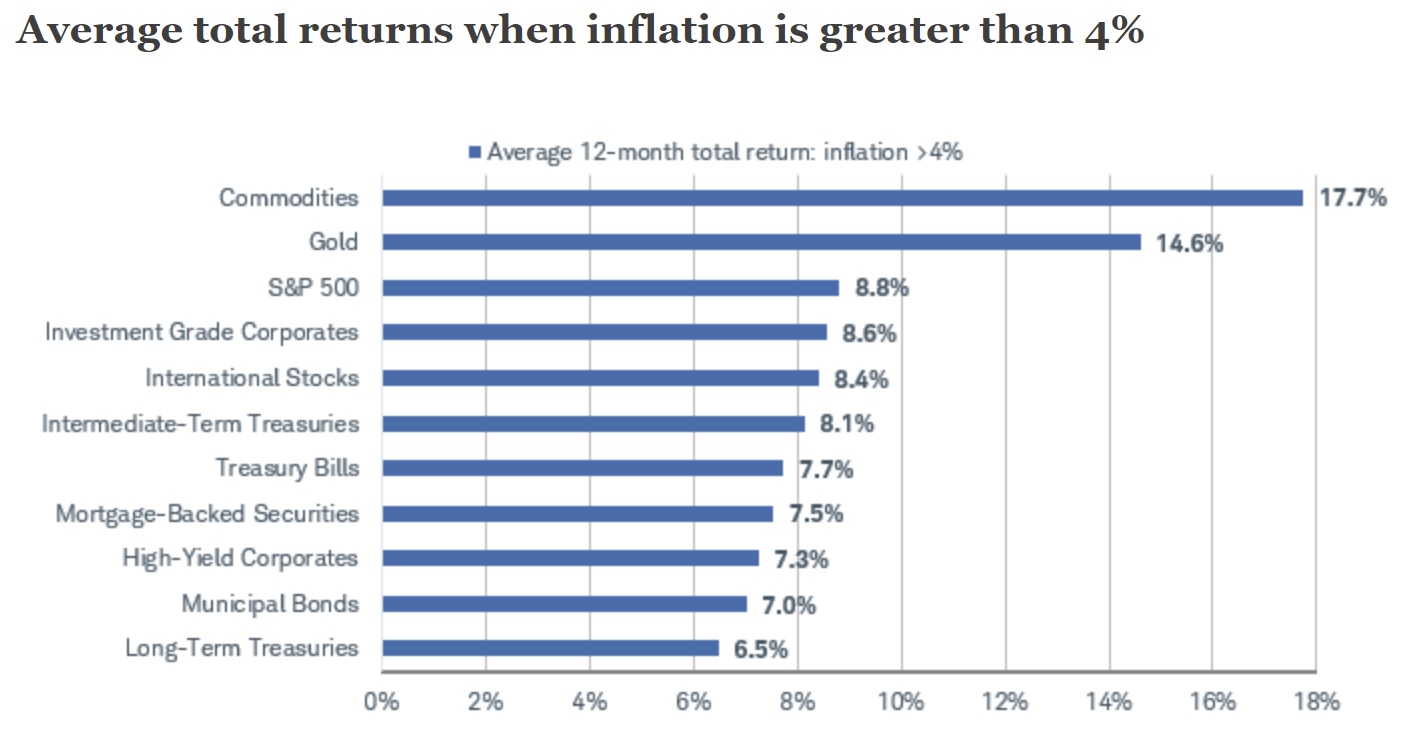

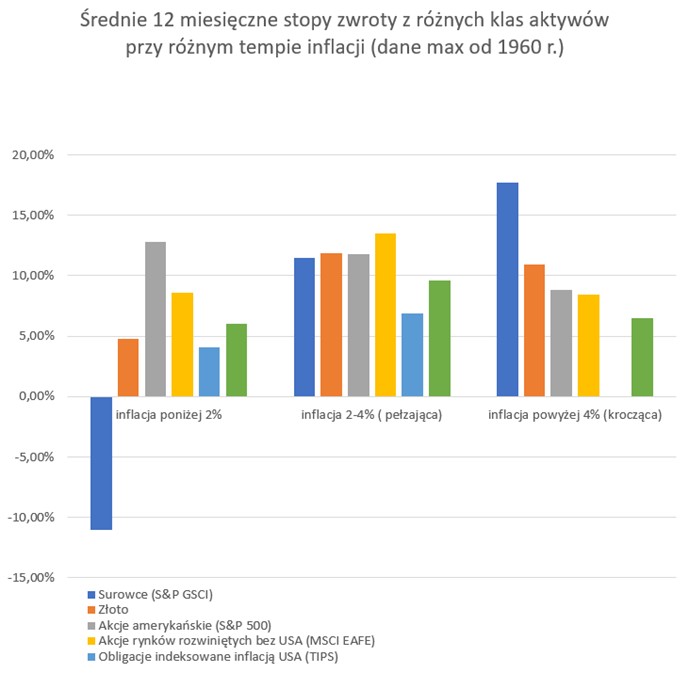

Dlatego sięgnijmy do znacznie świeższego, jeszcze cieplutkiego opracowania Rising Inflation: What It Means for TIPS and Other Investments z maja 2021. Przygotowała je firma inwestycyjna Charles Schwab. Pokazuje historyczne roczne wyniki różnych klas aktywów w zależności od średniorocznego tempa inflacji.

W tej analizie wydzielono na podstawie całej mieszanki wskaźników inflacyjnych 3 poziomy inflacji. Na poniższych wykresach możecie zobaczyć zachowanie różnych klas aktywów przy różnym tempie inflacji.

Średnia stopa zwrotu przy inflacji mniejszej niż 2%, źródło: https://www.schwab.com/resource-center/insights/content/rising-inflation-what-it-means-tips-and-other-investments

Średnia stopa zwrotu przy inflacji od 2% do 4%, źródło: https://www.schwab.com/resource-center/insights/content/rising-inflation-what-it-means-tips-and-other-investments

Średnia stopa zwrotu przy inflacji większej niż 4%, źródło: https://www.schwab.com/resource-center/insights/content/rising-inflation-what-it-means-tips-and-other-investments

Dla lepszego porównania Maciek zestawił te dane na jednym wykresie:

źródło: opracowanie Maćka na podstawie: https://www.schwab.com/resource-center/insights/content/rising-inflation-what-it-means-tips-and-other-investments

No dobrze, ale co z tego wynika?

Jakie są wnioski?

Wartością dodaną tej analizy jest na pewno to, że obejmuje dłuższy okres – także lata 60. i 70. Dzięki dodatkowym danym możemy uzupełnić nasze wnioski z poprzednich raportów:

- Od 1997 r. pojawiają się dane na temat TIPS-ów (czyli amerykańskich obligacji indeksowanych inflacją). Co ciekawe, nie ma danych o TIPS-ach dla inflacji powyżej 4%. Dlaczego? Z prostego powodu. Po 1997 roku nie było takiego scenariusza, w którym inflacja dla całego roku wyniosłaby średnio powyżej 4%. Ostatni taki okres miał miejsce w 1991 r. Co ciekawe – dla niższych poziomów inflacji TIPS-y wypadły gorzej od obligacji skarbowych długoterminowych.

To może być nieintuicyjne, ale jeśli zagłębimy się w zasady działania TIPS-ów, wszystko staje się jasne. W przeciwieństwie do naszych rodzimych obligacji indeksowanych inflacją amerykańskie są notowane na rynku i ich ceny odzwierciedlają oczekiwania inflacyjne. Podobnie jak złoto, najlepiej radzą sobie w momencie wystrzału inflacji w górę. Bardzo dużo zależy od tego, jakie są ich ceny i rentowność w momencie rozpoczęcia inwestycji. N przykład dzisiaj ich rentowność jest ujemna – a to dlatego, że zbyt daleko zaszły oczekiwania inflacyjne. Jeśli ceny są na wysokim poziomie, to TIPS-y w kolejnych okresach oczywiście radzą sobie gorzej.

Warto zatem pamiętać, że amerykańskie TIPS-y funkcjonują inaczej niż nasze obligacje indeksowane inflacją, które w każdej chwili możemy kupić po cenie nominalnej, nie narażając się na ryzyko, że kupujemy instrument, który jest drogi. W USA bardzo wysokie oczekiwania inflacyjne windują cenę TIPS-ów i gdy ktoś kupuje taką drogą obligację, to jego wynik inwestycyjny będzie odpowiednio niższy.

- Dużo wyższe są historyczne wyniki złota. Jeśli uwzględnimy również okres lat 70., to złoto w analizie firmy Charles Schwab wypadło znacznie lepiej, niż we wcześniejszej analizie JP Morgana. Pewnie nikogo to nie dziwi – bo właśnie na początku lat 70. ceny złota w USA zostały uwolnione, a wystrzał inflacji wywindował jego ceny. Nam się wydaje mało prawdopodobne, abyśmy podobną „gorączkę złota” mieli zaobserwować w najbliższej przyszłości. Chyba że wiara w obecny system finansowy zaczęłaby mocno się chwiać…

Ochrona przed inflacją vs czas inwestycji

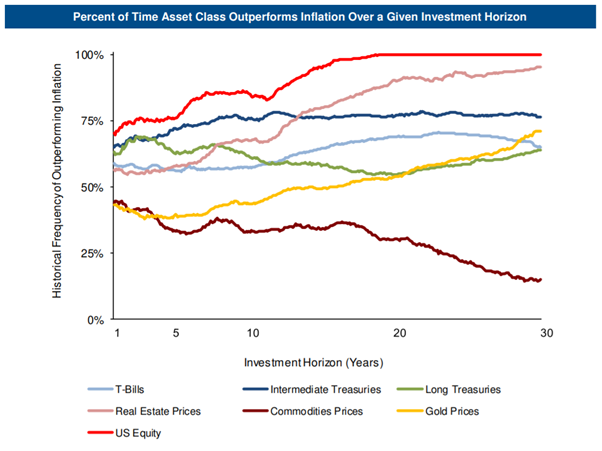

W dyskusjach na temat zabezpieczenia się przed wysoką inflacją często brakuje bardzo ważnego wymiaru, jakim jest czas. Tymczasem okazuje się, że to, z jaką skutecznością dane aktywa będą nas przed tą inflacją chronić, zależy od tego, o jakim horyzoncie czasowym mówimy. I w prezentacji US Economic Outlook & Implications of Current Policies for Inflation, Gold and Bitcoin przygotowanej dla swoich klientów Goldman Sachs pokazał bardzo ciekawy wykres:

źródło: https://portaldobitcoin.uol.com.br/wp-content/uploads/2020/05/client_call_materials_27May20-1.pdf

Na osi pionowej możemy zobaczyć częstotliwość, z jaką dana klasa aktywów przynosiła zyski przebijające inflację w USA, a na osi poziomej – liczbę lat utrzymywania danej klasy aktywów w portfelu.

Jak widzimy – najskuteczniejszym zabezpieczeniem w badanym okresie były akcje amerykańskie (czerwona linia), które przy inwestycji trwającej ok. 20 lat w 100% badanych przypadków pobiły inflację. Wzrost cen nieruchomości przy 20 latach bił inflację w ok. 90% przypadków, więc – gdybyśmy rozważali mieszkania na wynajem i do tej różowawej linii dodali rentowność najmu, to byłby to także bardzo wydajny hedging. Złoto (żółta linia) – ponownie – pokazuje, że było słabym zabezpieczeniem przed niską inflacją w krótkim okresie i dopiero gdy zaczynamy mówić o horyzoncie inwestycyjnym liczonym w dekadach – ta efektywność rosła.

Surowce do ofensywy

To, co szczególnie zwróciło naszą uwagę, to zachowanie surowców. Wykres wskazuje, że im dłużej trzymamy je w swoim portfelu, tym słabiej zachowują się one jako aktywo zabezpieczające przed inflacją. To właśnie był jeden z powodów, dla których nie zrobiłem miejsca dla surowców w moim portfelu długoterminowym. Inwestuję w nie tylko w ramach portfela ofensywnego, w którym mam znacznie krótszy horyzont inwestycyjny, wynoszący od kilku miesięcy do około 3 lat.

W przypadku wielu surowców inwestycja w nie oznacza bezposrednie lub posrednie (przez ETC/ETF) kupowanie kontraktów terminowych. A one mają to do siebie, że m.in. uwzględniają w swoich cenach koszty składowania tych surowców. I dlatego mają coś takiego jak roll yield, który zwykle jest ujemny. Przez cały czas utrzymywania inwestycji powoduje to, że ta pozycja jest w naszym portfelu kosztowna. Nawet jeżeli są ETF-y, które próbują optymalizować roll-yield, to mimo wszystko ciężko od tego kosztu uciec. Opisałem to dość szczegółowo w “Dodatku dla dociekliwych” w Finansowej Fortecy.

Wykres z prezentacji Goldman Sachs nie jest jedynym źródłem, które wskazuje na takie zachowanie różnych klas aktywów. W dużej mierze jest on również spójny np. z wynikami obszernych badań Międzynarodowego Funduszu Walutowego z 2009 roku o antyinflacyjnych właściwościach różnych klas aktywów.

źródło: Inflation Hedging for Long-Term Investors Prepared, Alexander P. Attié i Shaun K. Roache, 2009 (https://www.imf.org/external/pubs/ft/wp/2009/wp0990.pdf)

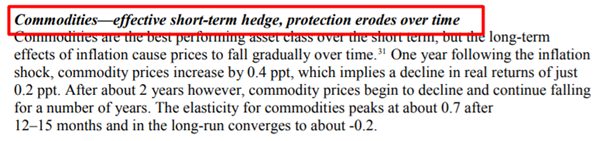

Publikacja miała miejsce w 2009 roku, czyli tuż po Globalnym Kryzysie Finansowym. Może dlatego akcje wypadły znacznie słabiej niż w raporcie Goldmana, choć z wyraźnym wskazaniem, że w długim terminie biją inne klasy aktywów. Natomiast zachowanie surowców skwitowane zostało krótkim stwierdzeniem:

źródło: https://www.imf.org/external/pubs/ft/wp/2009/wp0990.pdf

Czyli w krótkim terminie zabezpieczą nas przed inflacją, ale w długim już niekoniecznie.

I już w zasadzie po tych kilku analizach widać, że poszczególne rodzaje antyinflacyjnych inwestycji mogą świetnie zapracować w jednym scenariuszu, ale w innym okazać się nie tylko słabą ochroną, ale wręcz generatorem strat.

Zdywersyfikowany portfel na każdą pogodę

Natomiast wszystkie analizy są zgodne co do jednego: żadne pojedyncze aktywo nie jest w stanie zapewnić nam kuloodpornej kamizelki na wszystkie rodzaje inflacyjnej amunicji. Dlatego naszym zdaniem najlepszym zabezpieczeniem dla większości osób, będzie po prostu dobrze zdywersyfikowany portfel zawierający różne klasy aktywów.

I kolejnego argumentu na poparcie tezy budowania portfela dostarcza nam już ostatnie badanie, do którego się dziś odniesiemy, a które nazwaliśmy: inflacyjnymi kropkami Schrodersa.

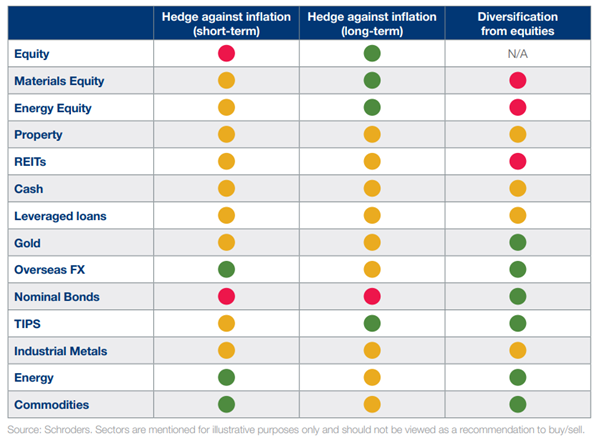

Raport: Investment Perspectives. What are the inflation beating asset classes? pokazuje, że każda klasa aktywów ma inną charakterystykę w zakresie zabezpieczenia przed inflacją w krótkim, a inną w długim terminie:

W pierwszej kolumnie mamy wymienione różne klasy aktywów, w drugiej mamy kropki pokazujące, jak dana klasa aktywów spisywała się jako zabezpieczenie antyinflacyjne w krótkim terminie, w trzeciej kolumnie – w długim terminie i wreszcie ostatnia kolumna to dywersyfikacja względem akcji.

Jakie są wnioski?

Co wynika z „kropek Schroedersa” w zakresie zabezpieczenia przed inflacją?

- Akcje – krótkoterminowo nie zdają egzaminu jako zabezpieczenie przed inflacją. W dłuższym horyzoncie czasowym wygląda to dużo lepiej.

- Nieruchomości – to aktywo radzi sobie z inflacją średnio zarówno w krótkim, jak i długim horyzoncie czasowym.

- Złoto – chociaż według tabeli z inflacją radzi sobie średnio, stanowi ciekawą formę dywersyfikacji portfela względem akcji.

- Obligacje rynkowe – radzą sobie słabo zarówno w długim jak i krótkim terminie. (Patrz poprzedni odcinek cyklu Finansowa Forteca w Praktyce, w którym przejściowo wyciąłem te obligacje z portfela długoterminowego)

- Surowce – w krótkim terminie są OK, ale przy dłuższym horyzoncie inwestycyjnym sprawdzają się średnio. Warto pamiętać, że sprawdzają się jako element zwiększający dywersyfikację portfela.

Zachęcamy Was bardzo serdecznie do samodzielnej lektury omówionych dziś materiałów – pełną listę źródeł znajdziecie, jak już wspomniałem, na końcu tego artykułu. My wyciągnęliśmy dla Was jedynie esencję, ale – jak wiadomo – diabeł tkwi w szczegółach. Na koniec przygotowaliśmy dla Was jeszcze omówienie „antyinflacyjnych gotowców”. Sprawdźmy, jak tego typu wehikuły inwestycyjne starają się radzić sobie z inflacją.

Antyinflacyjne gotowce

Pokusiło nas, żeby zobaczyć, jak do mieszania klas aktywów antyinflacyjnych podchodzą twórcy zagranicznych funduszy czy ETFów. Zanim wymienimy konkretne rozwiązania, przedstawimy kilka spostrzeżeń:

- Nie znaleźliśmy zbyt wielu rozwiązań, które zawierają różne aktywa rzeczowe.

- Jeszcze mniej jest rozwiązań, które za podstawowy, oficjalny cel stawiają sobie pobicie inflacji. Takich produktów jest na tyle mało, że do porównań nie wydzielono im nawet oddzielnej kategorii (tzw. peergroupy). Najczęściej są porównywane ze strategiami mieszanymi: 70-85% długu, 15% instrumentów udziałowych.

- Ze względów płynnościowych te publicznie dostępne rozwiązania inwestują w instrumenty notowane na rynkach finansowych. Dlatego nie ma się co łudzić, że kupują udziały w budynkach, fizycznie składują złoto czy pszenicę.

Do pokazania na blogu wybraliśmy składy portfeli trzech strategii inwestycyjnych: fundusz zagraniczny Fidelity, ETF SPDR i ETF VanEcka. To absolutnie nie wyczerpuje tematu – nie wykluczamy, że mogliśmy przeoczyć ich konkurentów. W naszej selekcji nie kierowaliśmy się konkretną marką rozwiązania. Chcieliśmy po prostu dać Wam poczucie, czego można oczekiwać po takich gotowych rozwiązaniach.

Jakie są cele opisywanych portfeli?

Na samym początku naszej analizy, zajrzeliśmy do celów, które stawiają sobie wybrane przez nas fundusze. Skoro głównym zamysłem ma być pokonanie inflacji, byliśmy ciekawi, czy faktycznie taki cel został przez fundusz jasno postawiony. Jak to wygląda:

- Dwa rozwiązania: fundusz zagraniczny Fidelity i ETF SPDR stawiają sobie za cel wygenerowanie wyników wyższych od inflacji, ale żadna wyników nie porównuje do inflacji, tylko za benchmark stawia sobie indeks obligacji (czy to wpisany w dokumenty, czy pokazany na wykresach)

Czyżby „pobicie inflacji” było celem zbyt ambitnym lub trudnym do praktycznej realizacji? A może zbyt mało atrakcyjnym, by taki produkt dobrze się sprzedawał?

Fidelity Strategic Real Return Fund

Na pierwszy ogień bierzemy Fidelity Strategic Real Return Fund. I co tutaj mamy:

źródło: https://fundresearch.fidelity.com/mutual-funds/fundfactsheet/315912881

Jak widzicie na wykresie, mamy tutaj podział 60/40 długu z aktywami udziałowymi i rzeczowymi.

W części dłużnej możemy znaleźć w miarę równy podział na:

- obligacje skarbowe USA indeksowane inflacją,

- obligacje o zmiennym kuponie, w zależności od poziomu stóp procentowych.

Drugi wymieniony tutaj typ obligacji to papiery dłużne emitowane przez firmy tzw. ratingu śmieciowym. Wysokodochodowe, ale także obarczone wysokim ryzykiem kredytowym. Dopełnieniem części dłużnej tego portfela jest jeszcze:

- 13% długu nieruchomościowego.

W części udziałowej widzimy:

- surowce kupowane za pomocą kontraktów i w mniejszym stopniu

- spółki surowcowe.

Zobaczmy, jak taki portfel radził sobie historycznie (fioletowa linia na wykresie):

źródło: https://fundresearch.fidelity.com/mutual-funds/summary/315912881

W czasie pandemii wrócił praktycznie do poziomu startowego – po 9 latach działalności! Dopiero wystrzał oczekiwań inflacyjnych i cen surowców wyrwał ten fundusz do góry i rzeczywiście udało się uzyskać solidne rezultaty przez ostatni rok: wynik na koniec maja + 23% w rok.

SPDR® SSGA Multi-Asset Real Return ETF (RLY)

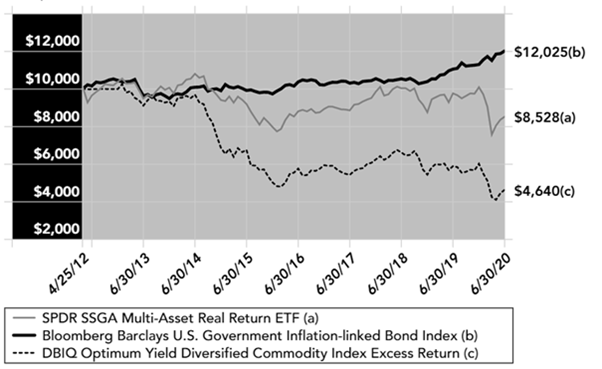

Drugie rozwiązanie, które postanowiliśmy sprawdzić to SPDR® SSGA Multi-Asset Real Return ETF (RLY). I co my tutaj mamy:

źródło: https://www.ssga.com/us/en/institutional/etfs/funds/spdr-ssga-multi-asset-real-return-etf-rly

To ETF kupujący inne ETF-y. Jak widzicie na obrazku, w tym rozwiązaniu elementów dłużnych jest dużo mniej:

- Dominuje tutaj ekspozycja na surowce – ok. 35% przez akcje i ok. 25% przez kontrakty – to daje aż 60% całego składu portfela.

- Widzimy tutaj też sporo akcji spółek powiązanych z infrastrukturą, energetyką, spółek użyteczności publicznej, a nawet – tych, klasyfikowanych jako przemysłowe.

Jak taki portfel radzi sobie w praktyce? Na czarno możecie zobaczyć indeks obligacji indeksowanych inflacją w USA, przerywaną linią zaznaczono indeks surowców, a ciemnoszarą – wykres omawianego ETF

źródło: sprawozdanie finansowe ETF z https://www.ssga.com/us/en/institutional/etfs/funds/spdr-ssga-multi-asset-real-return-etf-rly

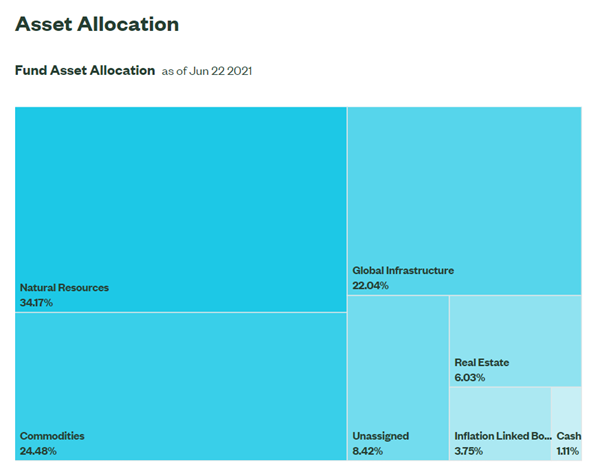

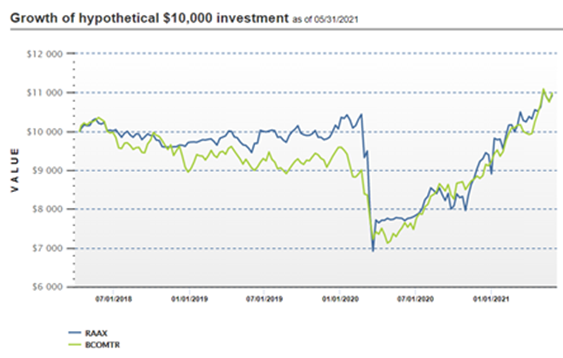

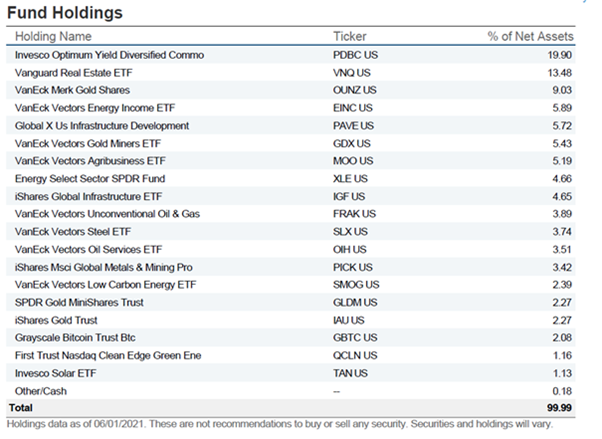

RAAX VanEck Vectors Real Asset Allocation ETF

Ostatni ETF, który chcielibyśmy przeanalizować to RAAX VanEck Vectors Real Asset Allocation ETF. Jego wyniki na tle indeksu surowców i skład portfela znajdziecie poniżej:

źródło: https://www.vaneck.com/us/en/investments/inflation-allocation-etf-raax/holdings/

źródło: https://www.vaneck.com/us/en/investments/inflation-allocation-etf-raax/holdings/

Nie mamy złudzeń

Sami musicie ocenić na ile trafiają do Was takie gotowe rozwiązania. Nas nie porwały. Nie łudzimy się jednak, że ktoś za nas zaprojektuje portfel. I również Was namawiamy, żebyście krok po kroku zbudowali swój własny, który będzie dostosowany do Waszych potrzeb. Może Wam w tym pomóc moja książka – „Finansowa Forteca”.

Jak wyglądają portfele Maćka?

Na koniec opowiemy Wam jeszcze, jak wyglądają nasze portfele.

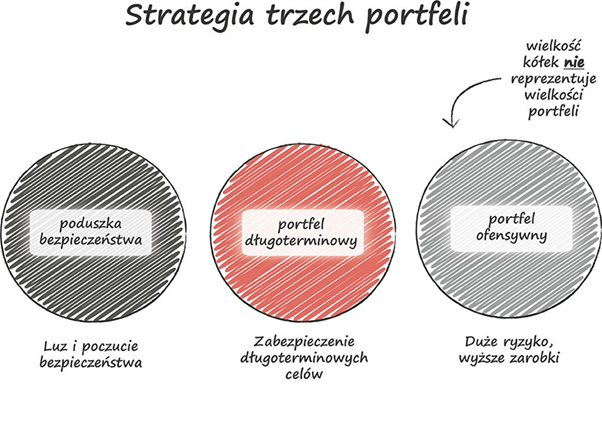

Maciek – podobnie, jak ja – śledzi swoje inwestycje w ramach 3 portfeli:

A jak podchodzi do każdego z nich?

- Poduszka bezpieczeństwa – tutaj trochę inne podejście niż u mnie. Oprócz zabezpieczenia siebie i bliskich przed różnego typu negatywnymi wydarzeniami Maciek trzyma tu także wkład własny na wymarzoną nieruchomość.

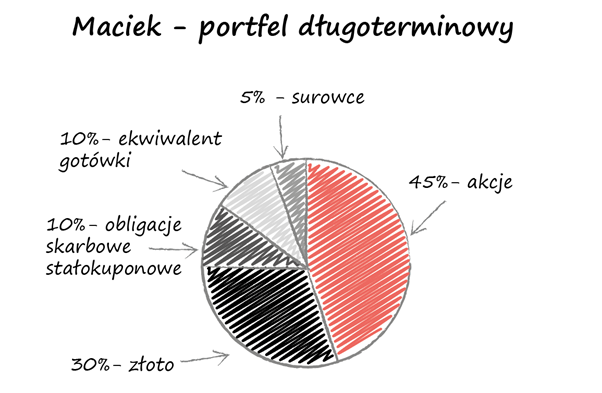

- Portfel długoterminowy – największą pozycją w tym portfelu są akcje (45% całego portfela). Maciek stara się, żeby to były akcje zagraniczne, skoncentrowane na inwestycjach poza Polską. Warto też dodać, że w dużej mierze są to inwestycje w walutach obcych. Drugą dużą pozycją w tym portfelu jest złoto (30%) – Maciek podchodzi do niego w ujęciu bardzo długoterminowym. 1/10 ekspozycji na złoto zbudowana jest poprzez spółki, reszta – to złoto fizyczne. 10% portfela to obligacje skarbowe stałokuponowe – przygotowane specjalnie na ewentualny scenariusz deflacyjny. Kolejne 10% to ekwiwalenty gotówki – także rozwiązania dłużne krótkoterminowe. Ostatni element – 5% to surowce.

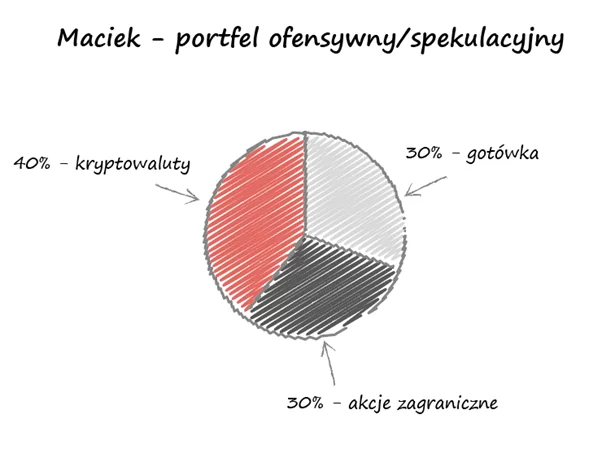

- Portfel ofensywny – przez Maćka nazywany spekulacyjnym. 30% to gotówka, 30% to akcje – akcje (zagraniczne, surowcowe, trzymane na krótki termin) a ostatnie 40% to kryptowaluty.

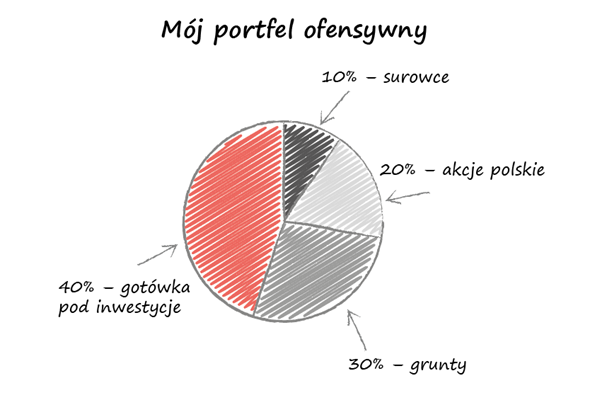

Mój portfel ofensywny [stan na: 20.06.2021]

A jak wygląda mój portfel ofensywny? Pytaliście mnie o niego już wielokrotnie. Nadszedł czas uchylić rąbka tajemnicy 🙂

Od razu zaznaczam, że skład tego portfela dość często się zmienia. Niedawno zamknąłem np. długą pozycję w kontraktach terminowych FENAU21, co powiększyło udział gotówki.

Jak możecie zobaczyć na wykresie, skład tego portfela prezentuje się następująco:

- 10% – to ekspozycja na surowce,

- 20% – akcje polskie (głównie małe i średnie spółki),

- 30% – grunty (ziemia rolna i działka budowlana, na której niedługo moja żona będzie budować domki jednorodzinne)

- 40% – gotówka (tzw. suchy proch, czyli pieniądze odłożone po to, żeby skorzystać z jakiejś okazji inwestycyjnej)

Jestem ciekawy, co myślicie o takim składzie portfela ofensywnego. Dajcie, proszę znać w komentarzu.

Pamiętaj, że inwestujesz na własną odpowiedzialność

Zawsze, kiedy prezentuję skład moich portfeli, przez myśl przechodzi mi obawa, że ktoś z moich Czytelników będzie chciał je na ślepo skopiować. O ile za swoje decyzje inwestycyjne biorę pełną odpowiedzialność, o tyle bardzo zależy mi na tym, żeby każdy z Was czytających ten materiał, wykazał się podobnym podejściem do swoich finansów i inwestycji.

Jeśli chcecie inwestować świadomie – musicie poświęcić czas na zdobywanie wiedzy na ten temat. Każdy odcinek tego cyklu na pewno Wam w tym pomoże. Ale jeśli zależy Wam na przyswojeniu fundamentów – naprawde polecam Wam moją książkę „Finansowa Forteca”. To przewodnik, który przeprowadzi Was krok po kroku przez świat inwestycji, pokaże Wam jak zbudować swój własny portfel i inwestować skutecznie, i mieć święty spokój.

Inwestowanie zawsze wiąże się z ryzykiem

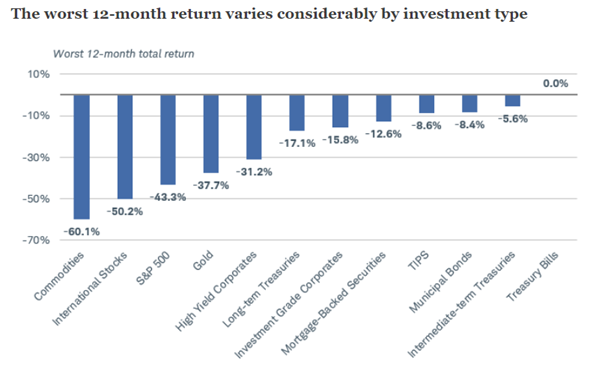

Kolejna ważna sprawa, o której chciałbym, żebyście pamiętali to ryzyko, z którym wiąże się każda inwestycja. To, że dana klasa aktywów lepiej zabezpiecza przed inflacją, nie oznacza, że za chwilę nie okaże się ona o 50% tańsza. Spójrzcie na ten wykres:

Jeżeli chcemy się zabezpieczyć przed inflacją, idąc po te klasy aktywów, które według wspomnianych przez nas raportów dobrze radzą sobie z inflacją, to nieodłącznie zwiększamy też ryzyko naszego portfela. Może to skutkować bardzo bolesnymi, krótkoterminowymi stratami.

Na powyższym wykresie możecie zobaczyć największe 12-miesięczne obsunięcia kapitału zainwestowanego w różne klasy aktywów. Najgorzej wypadają tutaj surowce – straty rzędu 60% nie są tu niczym nadzwyczajnym. Krótkoterminowo mogło to być jeszcze więcej. Akcje, czy nawet złoto – także mogą mocno przejściowo tanieć. Miejcie to zawsze z tyłu głowy. Ryzyko inwestycyjne może boleć po drodze.

No dobrze – tyle jeśli chodzi o nasze wnioski i przemyślenia, a teraz obiecana Wam lista źródeł.

Lista źródeł do tego artykułu

Bardzo nam zależy, aby dawać Wam jak najwięcej wartości. Dlatego przez ostatnie cztery tygodnie zanurzyliśmy się w różne raporty i analizy na temat inwestowania w czasach podwyższonej inflacji i zajrzeliśmy do portfeli potężnych inwestorów instytucjonalnych. Cały czas staramy się rozwijać naszą wiedzę i dostosowywać poglądy do faktów, a nie naginać fakty do poglądów. Lista źródeł, które przeanalizowaliśmy do tego artykułu, wygląda następująco:

– Rising Inflation: What It Means for TIPS and Other Investments, Collin Martin, Christina Shaffer, Charles Schwab, 06.05.2021

https://www.schwab.com/resource-center/insights/content/rising-inflation-what-it-means-tips-and-other-investments

– Asset Returns and Inflation, Fama, E.G. and G.W. Schwert, Journal of Financial Economics, Listopad 1977

https://www.sciencedirect.com/science/article/abs/pii/0304405X77900149

– US Economic Outlook & Implications of Current Policies for Inflation, Gold and Bitcoin (15 th in our COVID 19 Series), Goldman Sachs, 27.05.2021

https://portaldobitcoin.uol.com.br/wp-content/uploads/2020/05/client_call_materials_27May20-1.pdf

– How Inflation Could Affect Multi-Asset-Class Portfolios, Thomas Verbraken, Daniel Szabo, MSCI Research, 03.03.2021

https://www.msci.com/www/blog-posts/how-inflation-could-affect/02349516704

– Commodities and short-term TIPS help combat unexpected inflation, Paul M. Bosse, Vanguard, 23.07.2019

https://institutional.vanguard.com/VGApp/iip/site/institutional/researchcommentary/article/InvResCommoditiesSTTIPS

– Guide to markets, JP Morgan, 31.05.2021

https://am.jpmorgan.com/us/en/asset-management/adv/insights/market-insights/guide-to-the-markets/

– Inflation Hedging for Long-Term Investors, Alexander P. Attié, Shaun K. Roache, IMF, kwiecień 2009

https://www.imf.org/external/pubs/ft/wp/2009/wp0990.pdf

– Inflation Regime Shifts: Implications for Asset Allocation, Nicholas J. Johnson, PIMCO, 10.10.2012

https://www.pimco.com/en-us/insights/viewpoints/in-depth/inflation-regime-shifts-implications-for-asset-allocation

– What are the inflation beating asset classes?, Schroders

https://www.schroders.com/en/sysglobalassets/staticfiles/schroders/sites/americas/canada/documents/investment-perspective-what-are-the-inflation-beating-asset-classes.pdf

– Inflation hedging portfolios in different regimes, Marie Brière, Ombretta Signori, BIS Papers, 2011

https://www.bis.org/publ/bppdf/bispap58g.pdf

– Inflation protection: The benefits of a diversified asset-class approach, J.Gilliam, E.Erdogan, N.Yazhova, Charles Schwab, 17.10.2019

https://www.schwabassetmanagement.com/content/inflation-protection-benefits-diversified-asset-class-approach

– Real Assets: Managing Through Inflation Uncertainty, Michael Narkiewicz, State Street Global Advisors, 06.07.2020

https://www.ssga.com/library-content/pdfs/global/managing-through-inflation-uncertainity.pdf

– Investing at a time of negative real interest rates, Union Investments, 16.02.2021

http://union-investment.es/home/Capital-Market/Investing-at-a-time-of-negative-real-interest-rates.html

– Asset classes and inflation: a complicated story, Gerstein Fisher, grudzień 2017

https://gersteinfisher.com/wp-content/uploads/2017/12/GF_InvestingInsights_AssetClassesInflation.pdf

– kampania WIN, Wikipedia

https://en.wikipedia.org/wiki/Whip_inflation_now

– Protokoły z kampanii WIN, Ford Library Museum

https://www.fordlibrarymuseum.gov/library/document/0011/18540922.pdf

– Is 1970s-Style Inflation Coming Back?, Kathy Jones, Charles Schab, 12.05.2021

https://www.schwab.com/resource-center/insights/content/is-1970s-style-inflation-coming-back

Zachęcamy Was do samodzielnej lektury tych źródeł. W tym artykule poznaliście nasze wnioski, ale największą wartość przyniesie Wam samodzielna analiza tych opracowań i wyrobienie sobie na ten temat własnego zdania.

To już wszystko na dziś. Koniecznie dajcie znać w komentarzu, czy ten artykuł był dla Was wartościowy. Staramy się tworzyć dla Was coraz lepsze materiały, dlatego Wasze komentarze i opinie są dla nas bardzo ważne. Dajcie też znać, jeśli dotarliście do jakichś ciekawych raportów, analiz i research’y – cały czas poszerzamy swoją wiedzę i każdy wartościowy materiał jest dla nas na wagę złota.

Zapoznaj się z wszystkimi materiałami cyklu

Finansowa Forteca W Praktyce:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.