Jak zabezpieczyć oszczędności przed inflacją?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 36:30 — 50.5MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

„Inflacja” to słowo odmieniane obecnie przez wszystkie przypadki. Żywią się nim ekonomiści, dziennikarze piszący o kryzysie i zwykli ludzie, którzy martwią się o swoje majątki. W Polsce ruszyło bowiem „drukowanie pieniędzy” – rząd się zadłuża, emituje obligacje, a te są kupowane przez NBP za „wydrukowane” złotówki. To idealna okazja ku temu, by bliżej przyjrzeć się, jak działa rynek i zrozumieć zależności, których efekty tak wielu z nas odczuwa teraz na własnej skórze. Czy grozi nam hiperinflacja? Jak ochronić przed nią swoje pieniądze? Wszystko to znajdziesz w dzisiejszym wpisie.

Temat inflacji jest bardzo złożony i ekonomiści po wielu dekadach ciągle mają różne teorie na temat tego, co w największym stopniu na nią wpływa. Ale ja nie będę starał się tutaj godzić Keynesistów z Monetarystami, podważać sensowności krzywej Philipsa ani wdawać się w akademickie dyskusje. Absolutnie! Zamierzam natomiast stosując uproszczenia, które pomagają mi w świadomym podejmowaniu decyzji finansowych i inwestycyjnych – podzielić się z Wami moją opinią na następujące punkty:

- Czy grozi nam wysoka inflacja?

- Jak różne klasy aktywów radzą sobie w czasie inflacji?

- Co robić, aby uchronić się przed jej ewentualnymi skutkami?

Zapraszam Cię serdecznie do obejrzenia filmu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Co to jest inflacja?

Zacznijmy od tego, czym właściwie jest inflacja? To po prostu spadek siły nabywczej pieniądza, który odczuwamy jako wzrost cen różnego rodzaju dóbr i usług. Ja lubię interpretować inflację nie tyle jako wzrost cen – co raczej jako spadek siły nabywczej pieniądza. Oczywiście na jedno wychodzi, ale dla mnie jest to bardziej intuicyjne w kontekście podejmowania decyzji inwestycyjnych.

Inflacja jest “zaprogramowana” w systemie finansowym

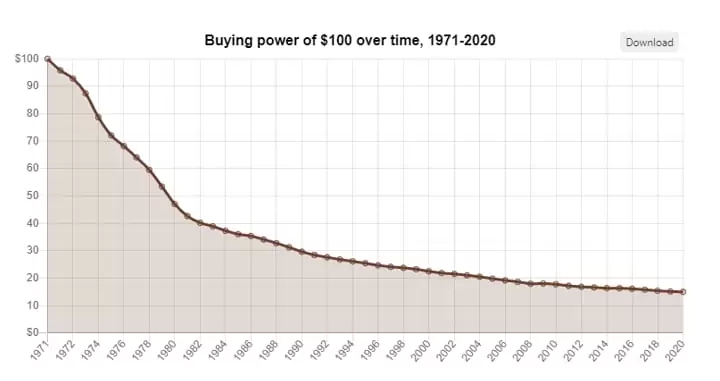

Praktycznie wszystkie światowe gospodarki funkcjonują obecnie w systemie pieniądza fiducjarnego – czyli opartego na wierze. Odkąd w 1971 roku prezydent Nixon w telewizyjnym orędziu ogłosił zawieszenie wymienialności dolarów amerykańskich na złoto, światowy pieniądz nie ma żadnego pokrycia w dobrach materialnych, a tym samym nie istnieje żadna fizyczna bariera mogąca ograniczyć dodruk pustego pieniądza. A to oznacza, że stopniowa i nieuchronna utrata wartości przez wszystkie papierowe waluty na świecie jest po prostu zaprogramowana w obecnym systemie finansowym.

Na powyższym wykresie możecie zobaczyć, jak od 1971 roku spadała siła nabywcza amerykańskiego dolara. Na zakupy, które kiedyś można było zrobić za ok. 15 dolarów, dziś trzeba wydać 100 dolarów. Inaczej możecie również interpretować ten wykres jak wartość inwestycji polegającej na trzymaniu dolarów na nieoprocentowanym rachunku bankowym. Taka „inwestycja” nieuchronnie straci z czasem na wartości.

W sposób jeszcze bardziej obrazowy utratę siły nabywczej pieniądza pokazują powyższe koszyki. Ilustrują one, ile dóbr można było kupić za 20 dolarów w roku 1998, a ile w 2013.Taki stopniowy spadek wartości pieniądza dotyczy każdej światowej gospodarki, łącznie z naszą.

Inflacja w Polsce

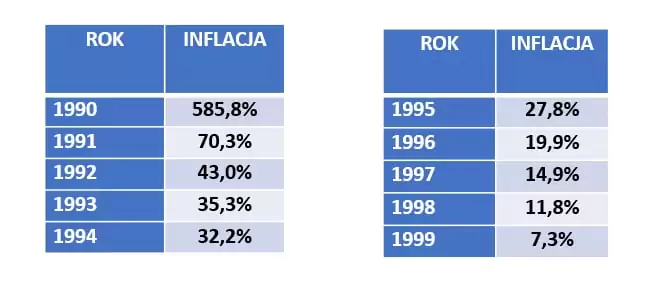

Przez kilka ostatnich lat mieliśmy w Polsce bardzo niską inflację, ale wystarczy sięgnąć do lat 90-tych i zobaczymy, że dwucyfrowa inflacja była u nas normą przez całą dekadę!

W 1995 roku Narodowy Bank Polski przeprowadził tzw. denominację – skreślając aż 4 zera z naszych banknotów, w wyniku czego 1 mln zł z Władysławem Reymontem zamienił się w świetnie Wam znaną zieloną stówkę z innym Władysławem – tym razem Jagiełłą. Ale i tak przez kolejne 4 lata inflacja przybierała dwucyfrowe wartości.

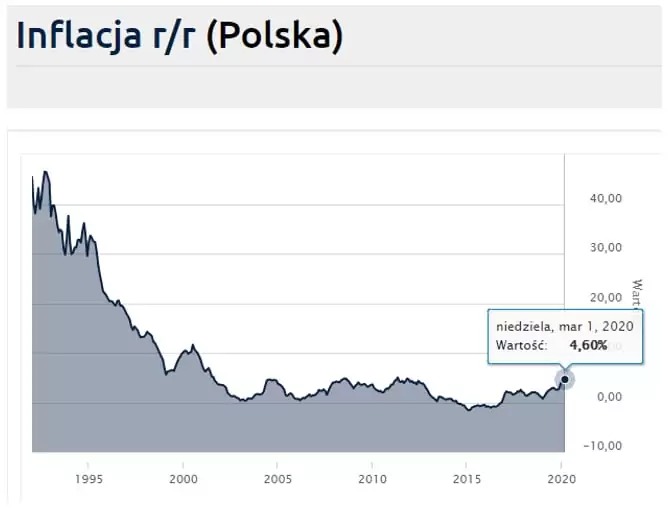

Myślę, że z tej perspektywy, obecny odczyt inflacji za marzec – na poziomie 4,6% nie robi aż tak dużego wrażenia.

Czy Polsce grozi hiperinflacja?

Czy mamy jednak powody, aby obawiać się znacznie wyższej inflacji? To zależy, w jakim horyzoncie czasowym rozpatrujemy odpowiedź na to pytanie. W krótkim terminie – powiedzmy w perspektywie najbliższych 2-3 kwartałów – wiele wskazuje na to, że nie. Odczyty inflacji w kolejnych miesiącach powinny być niższe niż te zaobserwowane na początku roku.

Argumentów przemawiających za taką sytuacją jest co najmniej kilka: potężny spadek cen ropy naftowej na świecie w stosunku do poprzedniego roku, bardzo duży spadek popytu konsumpcyjnego i inwestycyjnego w związku z zamrożeniem dużej części gospodarki. Ponadto przedsiębiorcy posiadający wciąż duże zapasy towarów lub moce produkcyjne mogą starać się sprzedawać produkty lub usługi po niższych niż dotąd cenach, obniżając swoje marże. Zatem najbliższe miesiące to raczej niższe odczyty inflacji.

Pomimo różnicy zdań wśród ekonomistów na temat inflacji i wpływających na nią czynników, są oni w większości zgodni, że w długim terminie inflacja wiąże się z tym, że przyrost podaży pieniądza – czy mówiąc prościej przyrost ilość pieniądza w gospodarce – jest szybszy niż wynosi wzrost gospodarczy – czyli w uproszczeniu ilość wytworzonych dóbr i usług.

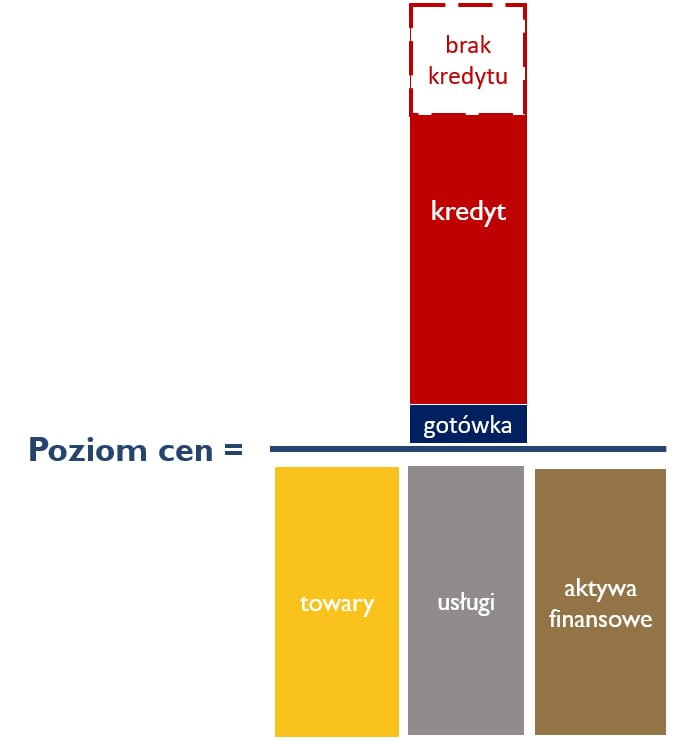

Co wpływa na poziom cen?

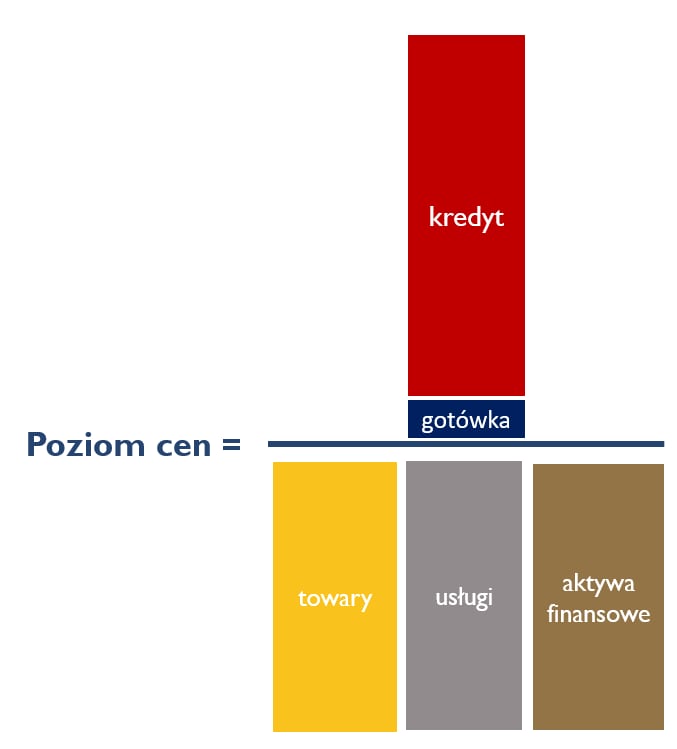

Możemy więc sobie wyobrazić taki ułamek, w którym w liczniku mamy ogólną ilość pieniądza w gospodarce, a w mianowniku, dobra, usługi, a także aktywa finansowe. Im więcej pieniędzy w liczniku – przy stałej ilości dóbr i usług w mianowniku – tym wyższe ich ceny.

Zacznijmy od mianownika. Tutaj ewentualne ryzyko wzrostu inflacji związane byłoby z powszechnym niedoborem różnego rodzaju dóbr. Im mniejszy mianownik – tym większy poziom cen. Jestem sobie w stanie wyobrazić scenariusz, w którym przeciągające się miesiącami zamknięcie światowych gospodarek, spotęgowane np. suszą, o której jest coraz głośniej – mogłoby przełożyć się na wystąpienie niedoborów sporej ilości dóbr, a co za tym idzie, na wzrost ich cen. To moim zdaniem jeden z wielu powodów, dla których politycy w wielu krajach otworzą swoje gospodarki, bez względu na sytuację epidemiologiczną. Póki co – takiego ryzyka niedoborów na horyzoncie nie widać, ale warto go wypatrywać.

Teraz przejdźmy do licznika. Zdecydowana większość pieniędzy w gospodarce pochodzi z kredytów, a tylko ich drobny ułamek to gotówka. Banki pożyczają osobom fizycznym i firmom wielokrotnie więcej pieniędzy, niż trafia do nich gotówki, tworząc tak naprawdę ogromne ilości dodatkowego pieniądza „z powietrza”. Ale działa to w dwie strony – gdy jakaś firma lub osoba spłaci kredyt, a bank nie udzieli w to miejsce kolejnego, obawiając się np. o spowolnienie gospodarcze – to część wykreowanych wcześniej pieniędzy po prostu znika z gospodarki. To samo dzieje się wtedy, gdy jakaś firma w ogóle nie odda bankowi pieniędzy z kredytu bo np. zbankrutuje – wtedy również część pieniędzy po prostu znika z gospodarki:

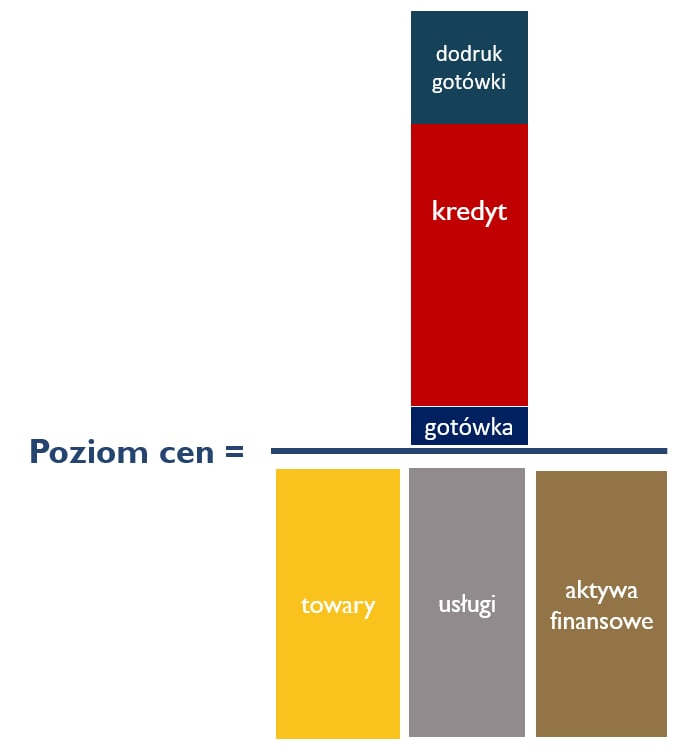

I teraz przejdźmy do jednej z głównych obaw podnoszonych przez osoby żyjące w strachu o wysoką inflację w przyszłości. Obecnie banki centralne na całym świecie – w tym w Polsce – zwiększyły bardzo tempo drukowania pieniędzy, aby zapewnić płynność kluczowym dla gospodarki podmiotom. Czy to się może przełożyć na bardzo wysoką inflację? Otóż nie musi tak być. Dlaczego?

Bo pieniądze z dodruku mogą po prostu zapełnić lukę w podaży pieniądza wywołaną „wyparowaniem kredytów”. Po drugie – nawet jeśli skala dodruku będzie wyższa od ubytku pieniądza z kredytów- ten „nadmiarowy” pieniądz nie musi wcale płynąć na rynek dóbr i usług, tylko na rynki finansowe, zwiększając ceny akcji, obligacji skarbowych, długu korporacyjnego i innych klas aktywów.

Czy musisz się martwić?

Czy to oznacza, że w wyniku drukowania pieniędzy nie musimy martwić się o inflację? No nie – na takie stwierdzenie nie możemy sobie pozwolić, szczególnie jeśli mamy na myśli drukowanie złotówek przez Narodowy Bank Polski.

W przypadku drukowania walut takich jak dolar amerykański, euro czy nawet japoński jen – mówimy o pieniądzach stanowiących rezerwy walutowe bardzo wielu państw. Szacuje się, że około 70% rezerw walutowych, transakcji handlowych i instrumentów finansowych na świecie jest denominowanych w dolarze amerykańskim. Natomiast złoty – cóż – to mało istotna z globalnego punktu widzenia lokalna waluta. Więc kiedy nasz bank centralny, w odpowiedzi na zapotrzebowanie rządu, zaczyna drukować pieniądze – to w mojej ocenie ryzyko zdecydowanie rośnie.

Jak to obecnie wygląda w Polsce?

Na razie proceder wygląda tak, że rząd emituje obligacje skarbowe, a one są następnie kupowane na aukcjach przez Narodowy Bank Polski za „wydrukowane” w tym celu złotówki. To oczywiście przekłada się na wzrost długu państwowego oraz wzrost podaży pieniądza. Od 19 marca do 15 kwietnia NBP wydał na zakupy obligacji skarbowych blisko 50 mld złotych, czyli w jego rękach w tej chwili znajduje się już prawie 5% długu naszego państwa, który na koniec 2019 roku wynosił 973 mld złotych. Premier w sejmie mówi wprost – będziemy się zadłużać. To nie jest dobra mieszanka z punktu widzenia inflacji oraz wartości naszego pieniądza w przyszłości.

Jak mógłby wyglądać czarny scenariusz?

Na razie poziom naszego długu oraz skala dodruku złotówek nie robią wrażenia na inwestorach zagranicznych. Ale jeśli rządzący z tym przesadzą, to w pewnym momencie inwestorzy zagraniczni mogą zacząć pozbywać się aktywów denominowanych w naszej walucie.

Co by to oznaczało?

Ryzyko wystąpienia bardzo groźnej spirali, która może wyglądać tak:

1) Inwestorzy zagraniczni masowo sprzedają polskie aktywa, kupując np. dolary czy Euro i prowadząc w ten sposób do dalszego osłabiania się naszej waluty, która już przecież jest mocno przeceniona.

2) Ewentualne dalsze mocne osłabianie się złotówki prowadzi do tego, że również lokalni inwestorzy zaczynają chronić się na coraz większą skalę przed utratą wartości przez złotówkę w stosunku do twardych walut, sprzedając swoje złotówki, kupując waluty obce i przyczyniając się do dalszego osłabienia naszej waluty.

3) Taki spadek wartości przełożyłby się na wzrost wyrażonych w złotówce cen importowanych towarów – w tym różnego rodzaju półproduktów, podzespołów i surowców – a co za tym idzie – przyczyniłby się do znacznego wzrostu inflacji.

4) Rosnąca inflacja doprowadziłaby z kolei do coraz szybszego wzrostu oczekiwań inflacyjnych w społeczeństwie – i już nie tylko inwestorzy, ale niemal wszyscy oszczędzający – podejmowaliby próby ratowania swojego majątku poprzez ucieczkę do walut obcych oraz aktywów denominowanych w tych obcych walutach.

Tak wyglądało to zwykle w krajach, których waluty nie są zaliczane do tzw. walut rezerwowych, a politycy nie potrafili w porę wstrzymać się z drukowaniem.

A zatem w Polsce – w poza „zwykłym” ryzykiem dotyczącym inflacji – związanym z podażą pieniądza w stosunku do dóbr i usług – dochodzi jeszcze to, że w sytuacji, w której Narodowy Bank Polski przesadziłby z dodrukiem – złoty mógłby szybko się osłabiać, a to zdecydowanie przełożyłoby się na wysokie poziomy inflacji.

Jak będzie?

Czy taki scenariusz może się u nas wydarzyć? Cóż – mam wielką nadzieję, że nie. Ale szczerze mówiąc – a zawsze jestem z Wami szczery – nie wiem. Drukowanie pieniędzy jest dla polityków bardzo proste i stanowi ogromna pokusę. Pokusę tak wielką, że w bardzo wielu przypadkach nie są oni w stanie w porę się zatrzymać.

Do tej pory nie specjalnie się tym przejmowałem, bo od 1995 roku, odkąd mamy nowe złotówki – nie było drukowania pustych pieniędzy na taką skalę w Polsce – nawet w czasie poprzedniego Kryzysu Finansowego w 2008 roku. Tym razem naruszono pewne „tabu” – więc trzeba ze wzmożona uwagą śledzić zachowanie się banku centralnego, zagranicznych inwestorów oraz poziomu złotówki.

Na razie sprawa nie jest absolutnie rozstrzygnięta i dlatego – żebyśmy mieli jasność – nie dołączam do chóru osób wieszczących w Polsce wysoką inflację za rok czy dwa. Ale uważam, że odkąd nasi politycy posmakowali łatwości, z jaką drukuje się pieniądze – ryzyko, że w dłuższym terminie nasz kochany PLN będzie nadal się osłabiać – zdecydowanie wzrosło i trzeba zachować szczególną czujność. No właśnie – tylko, co to oznacza, zachować czujność?

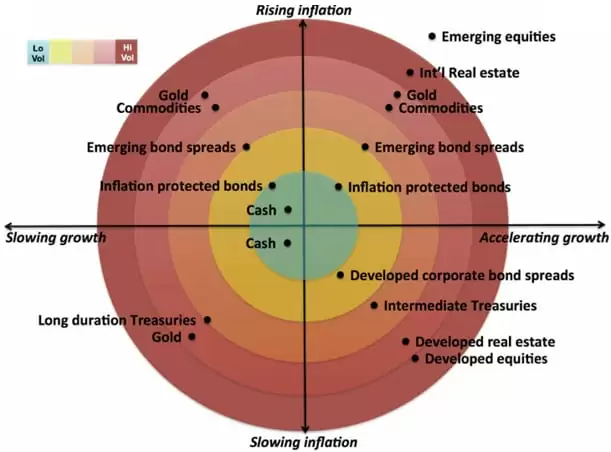

Jak różne klasy aktywów radzą sobie w czasie inflacji?

Rzućcie okiem na taki ciekawy wykres, pokazujący, jak zwykle zachowują się różne klasy aktywów, w zależności od gospodarczego scenariusza:

W scenariusza spadającego wzrostu gospodarczego i przy zwiększonym ryzyku wysokiej inflacji – dobrze zachowują się aktywa takie jak:

- Obligacje indeksowane inflacją,

- Złoto

- Surowce

W scenariuszu wysokiej inflacji towarzyszącej dobremu wzrostowi gospodarczemu (np. Po epidemii) – dobrze radzą sobie takie aktywa:

Przy wysokiej inflacji ŹLE zachowują się natomiast następujące aktywa:

- Gotówka

- Depozyty bankowe

- Fundusze obligacji (im więcej obligacji o stałej stopie procentowej z długim terminem do wykupu, tym gorzej)

Mając tę wiedzę, jak podejść do swojego portfela inwestycyjnego?

Sposoby na inflację

Jeżeli zakładasz scenariusz wysokiej inflacji w Polsce i bierzesz pod uwagę typowe zachowanie klas aktywów w takim scenariuszu gospodarczym, możesz zabezpieczyć majątek przed inflacją poprzez:

1. Stopniowe zwiększenie w portfelu aktywów takich jak:

- obligacje indeksowane inflacją,

- złoto(*),

- nieruchomości,

- surowce,(*)

- REITs (*)

- akcje zagraniczne(*)

(*) – oznaczyłem aktywa, która cechuje bardzo duża zmienność i mogą dostarczyć Ci dużo emocji.

2. Stopniowe zmniejszanie w portfelu udziału:

- gotówki i depozytów w PLN,

- Funduszy obligacji skarbowych

Zanim jednak zaczniesz działać, pamiętaj, że: faktyczny rozwój wypadków może być inny, od tego, który założyłeś! Dlatego tak ważne jest, aby myśleć scenariuszami i dobrze przeanalizować każdą decyzję finansową.

Co jeszcze znajdziesz w filmie?

W filmie na początku tego artykułu znajdziesz dodatkowo odpowiedzi na pytania:

- Jakie wydarzenia skłoniłyby mnie do wycofania środków z mojej poduszki finansowej ulokowanej w Detalicznych Obligacjach Skarbu Państwa?

- Jak zachowują się obligacje skarbowe indeksowane inflacją w momencie, gdy rzeczywiście dojdzie do hiperinflacji?

- Czy obligacje indeksowane inflacją to dobry pomysł w obecnej sytuacji (epidemii i przyszłego kryzysu gospodarczego)?

- Czy mając oszczędności w EURO warto teraz dalej trzymać je w tej walucie? A może lepiej przy wysokim kursie przewalutować je na złotówki?

- Czy warto teraz inwestować w ropę? W jaki sposób można to zrobić?

- Czy trzymać obecnie pieniądze w banku? Czy to bezpieczne?

Mam wielką nadzieję, że po przeczytaniu tego wpisu lepiej rozumiesz inflację, obecną sytuację w Polsce oraz zachowanie poszczególnych aktywów podczas jej trwania. Koniecznie daj znać w komentarzu, jaki scenariusz wydaje Ci się najbardziej prawdopodobny.

Więcej na temat świadomego inwestowania przeczytasz w mojej najnowszej książce. Już 1 lipca rusza przedsprzedaż i zachęcam Cię do wpisania się na listę zainteresowanych – dzięki temu uzyskasz najbardziej preferencyjne warunki kupna i najświeższe nowinki z frontu prac nad wydaniem książki.

Zapisz się TUTAJ

Może Cię zainteresować

Jeżeli podobał Ci się ten artykuł, być może spodobają Ci się też poniższe:

- Gospodarka w czasach koronawirusa. Co będzie dalej?

- Co to jest ETF? Podstawy.

- Jak przygotować się na kryzys finansowy?

- Czy Twoje pieniądze w banku są bezpieczne? Jak działa Bankowy Fundusz Gwarancyjny (BFG)?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.