Jak przygotować się na kryzys finansowy?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 36:16 — 50.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Po powrocie z wakacji znalazłem w skrzynce e-mail i w komunikatorze na FB sporo pytań z powtarzanym w różnych konfiguracjach słowem “kryzys”. Czy faktycznie zbliża się spowolnienie gospodarcze? Kiedy można się go spodziewać? Co w związku z tym robić? Właśnie temu poświęcona jest dzisiejsza publikacja.

Mam nadzieję, że udało się Wam dobrze wypocząć podczas wakacji, zregenerować siły, naładować baterie i że pełni energii wkraczacie w ten nowy rok szkolny. Ależ brakowało mi spotkań z Wami! 🙂

Przez cały sierpień na blogu nie pojawiały się żadne publikacje, ponieważ postanowiłem poświęcić ten czas na wakacyjne porządki oraz spędzenie czasu z rodziną. Zrealizowałem m.in. kolejny punkt znajdujący się na mojej bucket liście – tym razem były to rodzinne wakacje kamperem!

Dokładnie tym samochodem podróżowałem po Francji – głównie po Burgundii, Jurze, rejonie Alp oraz Prowansji z moją żoną i dwiema córkami i psem Miśkiem. Super zabawa i kolejne zrealizowane marzenie dzięki odłożonym oszczędnościom – bo, jak doskonale wiecie – jedną z najcenniejszych inwestycji, którą promuję na moim blogu, jest inwestycja w piękne doświadczenia i wspomnienia. Motto mojego bloga brzmi:

Gromadź oszczędności, ciesz się życiem, inwestuj i pomagaj innym.

Ale nie będę zabierać Waszego czasu opowiadając o swoich wakacjach, natomiast jestem bardzo ciekawy, jak to wyglądało u Was? Kto jest już po wakacjach, kto jeszcze przed i dokąd wybraliście się lub wybieracie tym razem? Napiszcie choć jedno słowo w komentarzu o swoich wakacyjnych wrażeniach. Może podsuniecie mi i innym Czytelnikom fajny pomysł na kolejne wakacje?

No dobrze, to zapomnijmy na chwilę o wakacjach i zajmijmy się bardziej przyziemnym tematem. Wracam sobie z wakacyjnego wyjazdu, odpalam komputer, a w skrzynce mailowej i na blogu takie oto wiadomości:

Oprócz Facebooka w mojej skrzynce zebrało się sporo maili w podobnym tonie. Właśnie dlatego dziś porozmawiamy sobie chwilę na ten temat. Nie zdążymy pewnie porozmawiać o inflacji, ale warto porozmawiać o ryzyku spowolnienia gospodarczego. Domyślam się, że wpływ na to miały coraz częściej pojawiające się doniesienia medialne i spadki na giełdzie, dlatego we wstępie postaram się w krótki sposób przekazać Wam esencję moich przemyśleń na ten temat, poruszając takie 3 punkty:

(1) Czy faktycznie zbliża się spowolnienie gospodarcze?

(2) Kiedy można się go spodziewać?

(3) Co w związku z tym robić?

Możesz także obejrzeć na YouTube

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Czy faktycznie zbliża się spowolnienie w gospodarce?

Jasne, że tak! W dodatku każdego dnia jesteśmy bliżej jego wystąpienia. Nie ma w tym jednak niczego nadzwyczajnego, gdyż wynika to z faktu cykliczności gospodarki. W ogromnym uproszczeniu wygląda to tak, jak na tym slajdzie.

Podstawowym warunkiem, aby w kolejnych okresach notować dodatni wzrost gospodarczy, jest wzrost produktywności. Rozwój nauki, kolejne wynalazki, nowe metody produkcji, masowe wejście kobiet na rynek pracy, rozwój nowych technologii – tego rodzaju zmiany sprawiają, że gospodarka może rozwijać się coraz szybciej.

W długim terminie to właśnie wzrost produktywności wywiera największy wpływ na wzrost gospodarczy i gdyby zależał on tylko od wzrostu produktywności – byłby całkiem stabilny. W rzeczywistości jednak wzrost gospodarczy nie jest stabilny, a okresy prosperity przeplatane są okresami spowolnienia gospodarczego. Dlaczego?

Jednym z najważniejszych powodów takiego stanu rzeczy jest cykl kredytowy (albo inaczej cykl długu) – będący efektem ludzkiej natury i naszych zachowań. Istnienie kredytu w gospodarce pozwala nam konsumować więcej niż zarabiamy, gdy kredyt zaciągamy oraz zmusza nas, by konsumować mniej niż zarabiamy, gdy kredyt musimy spłacać.

Dlatego poziom długu w gospodarce wywołuje wahania wzrostu gospodarczego, które możemy zaobserwować w dwóch głównych cyklach:

(1) Długoterminowy cykl kredytowy, który jest bardzo długi, bo trwa około 75-100 lat. Oznacza to, że nie możemy polegać wyłącznie na doświadczeniach naszego życia, tylko musimy sięgnąć po analizy historycznych kryzysów, by lepiej zrozumieć, co wówczas się dzieje.

(2) Krótkoterminowy cykl kredytowy – który przeciętnie trwa jakieś 5 – 8 lat. Cała sztuka polega na tym, by mieć to z tyłu głowy i dobrze to rozumieć.

Jak działa machina ekonomiczna?

Najlepiej obejrzyjcie sobie 30-minutowy, animowany film Raya Dalio pt. „How the Economic Machine Works”. Zainwestujecie 30 minut, a pomoże Wam to bardziej świadomie spojrzeć na to, co dzieje się w gospodarce, co dzieje się w polityce i co dzieje się w Waszych portfelach:

A zatem: tak – wielkimi krokami zbliża się – może nie kryzys – ale co najmniej spowolnienie gospodarcze. I teraz pytanie:

Kiedy można spodziewać się kryzysu?

Cóż – może Was rozczaruję, ale skutecznego sposobu, aby dokładnie to przewidzieć, nie ma. Wynika to z faktu, że zarówno moment nadejścia, jak również głębokość kryzysu – są w pełni zdeterminowane zachowaniami nas wszystkich – uczestników globalnej gospodarki. A nie da się przecież precyzyjnie przewidzieć, co zrobi większość ludzi.

Dla przykładu – im więcej osób zacznie obawiać się kryzysu, ograniczy konsumpcję na kredyt, zrezygnuje ze zbędnych zakupów oraz im więcej firm zacznie ograniczać produkcję i inwestycje ze względu na te obawy – tym szybciej te ciężkie czasy nadejdą.

Zwykle odbywa się to szybko, ma formę samospełniającej się przepowiedni, a ponieważ następuje wkrótce po osiągnięciu szczytu koniunktury gospodarczej – zaskakuje bardzo wiele osób, które budzą się z ręką w nocniku.

Czy jest się czego obawiać obecnie?

Moim zdaniem tak i dawno nie było tylu przesłanek ku temu. Na potrzeby własnych inwestycji śledzę głównie sytuację w amerykańskiej gospodarce – największej na świecie – i te obserwacje wysyłają kilka ostrzegawczych sygnałów. Jakie to sygnały?

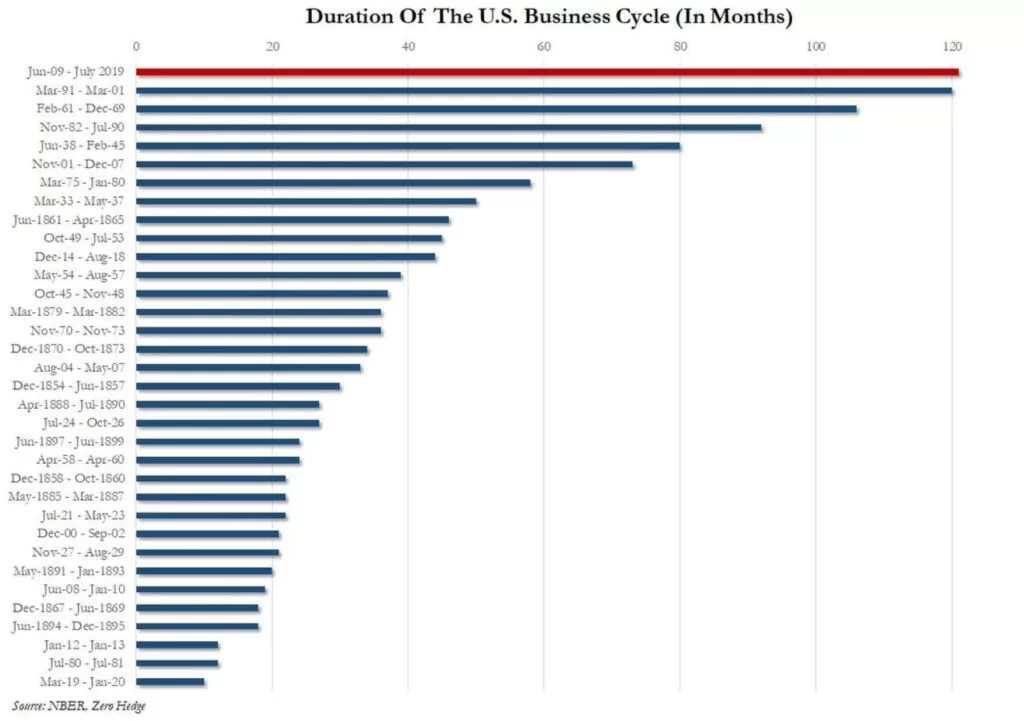

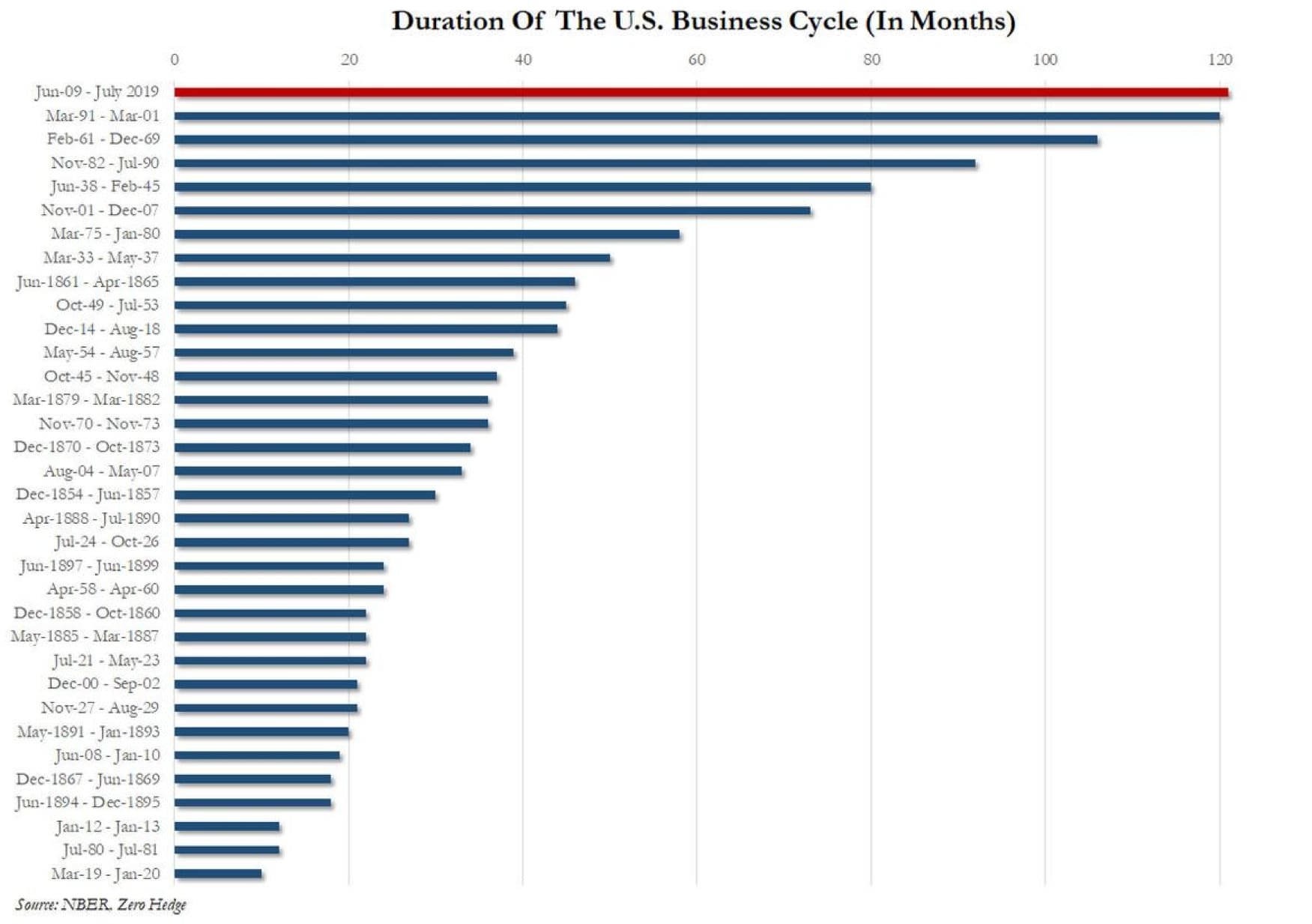

- Długość trwania obecnej fazy cyklu – 124 miesiące (wprawdzie ekspansja raczej nie umiera ze starości, ale każdy miesiąc jej trwania przybliża nas do nieuchronnego jej końca).

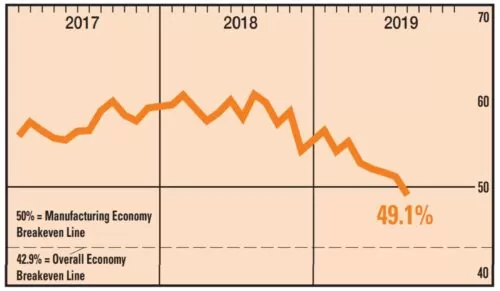

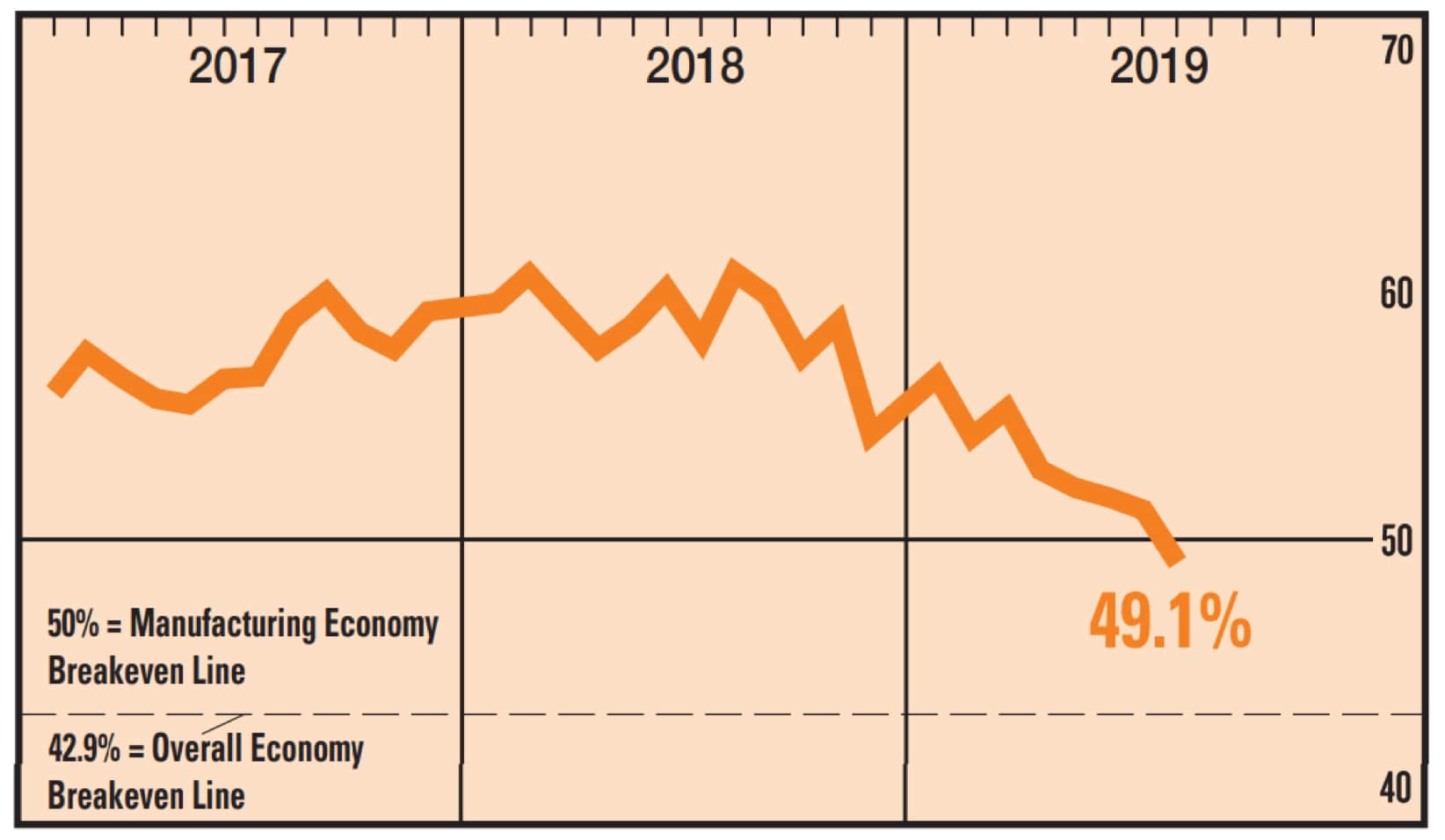

- Spadające wskaźniki wyprzedzające np. ISM Manufacturing (link:https://www.instituteforsupplymanagement.org/ISMReport/MfgROB.cfm)

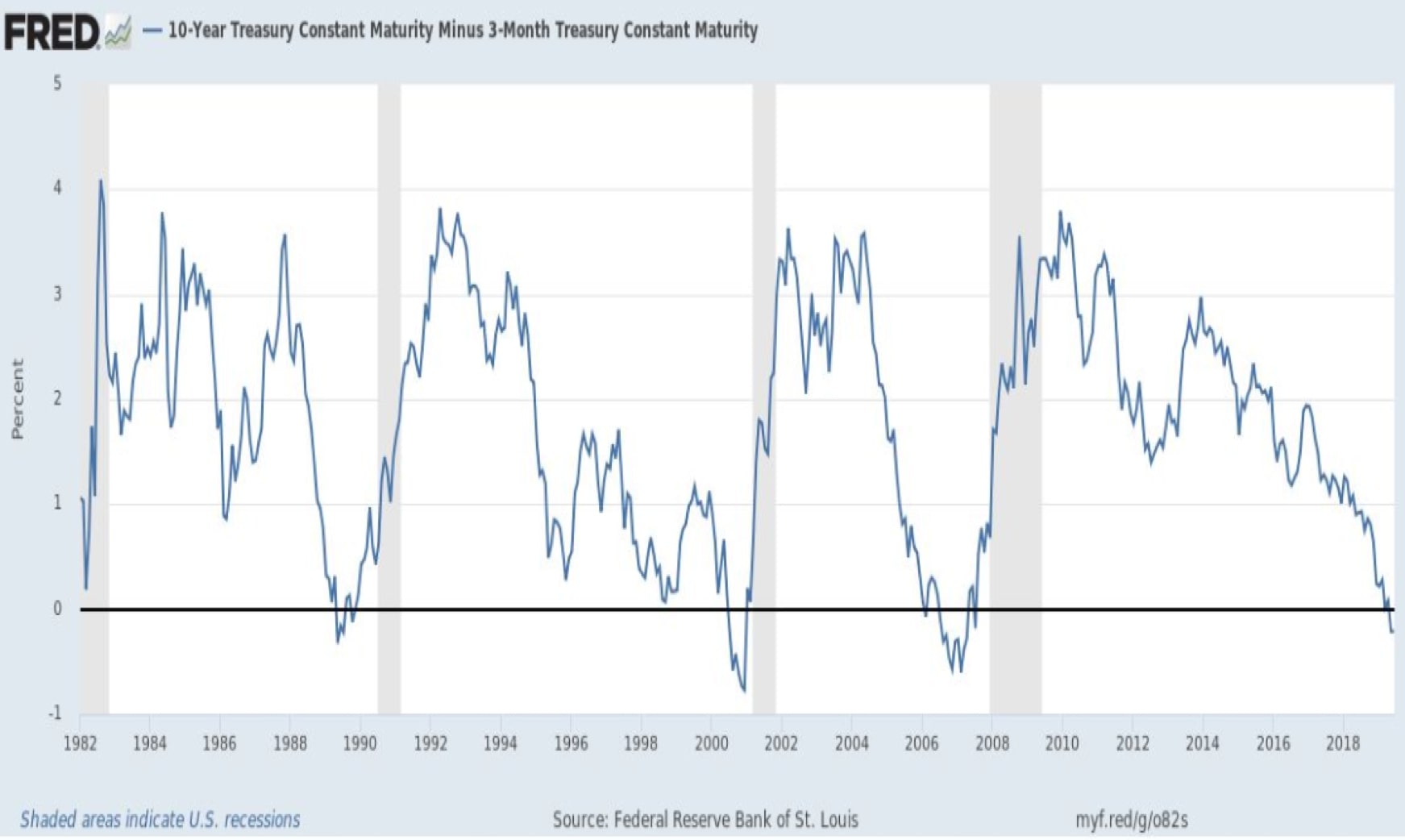

- Odwrócona krzywa rentowności w USA.

- Ostrzegawcze sygnały w komentarzach do publikacji wskaźników koniunktury Conference Board (link: https://www.conference-board.org/data/bcicountry.cfm?cid=1)

- Komentarze amerykańskiego FED (link: https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm) – czyli Rezerwy Federalnej, będącej odpowiednikiem naszego banku centralnego, który po raz pierwszy od 10 lat obniżył stopy procentowe w reakcji na niepokojące sygnały amerykańskiej gospodarki.

Dwa dodatkowe źródła niepewności

Do tego są jeszcze dwa dodatkowe źródła niepewności, których konsekwencje trudno oszacować. Pierwsze to twardy Brexit – czyli wyjście Wielkiej Brytanii z Unii Europejskiej 31 października 2019 r. bez podpisanej żadnej umowy. Drugie – to narastające wojny handlowe, głównie pomiędzy USA i Chinami, skutecznie podsycane przez Donalda Trumpa.

Co więcej – w innych krajach – np. w Niemczech – będących największym partnerem handlowym Polski – już mieliśmy do czynienia z ujemnym wzrostem gospodarczym. W II kwartale tego roku gospodarka Niemiecka skurczyła się o 0,1 p.p.

Przypomnę tylko, że mianem technicznej recesji określa się przynajmniej dwa występujące po sobie kwartały z ujemnym wzrostem gospodarczym. Ale ponieważ wzrost gospodarczy oblicza się „wstecz” za poprzedni kwartał – o tym czy wystąpiła techniczna recesja, czy nie, dowiemy się oficjalnie wiele tygodni po fakcie.

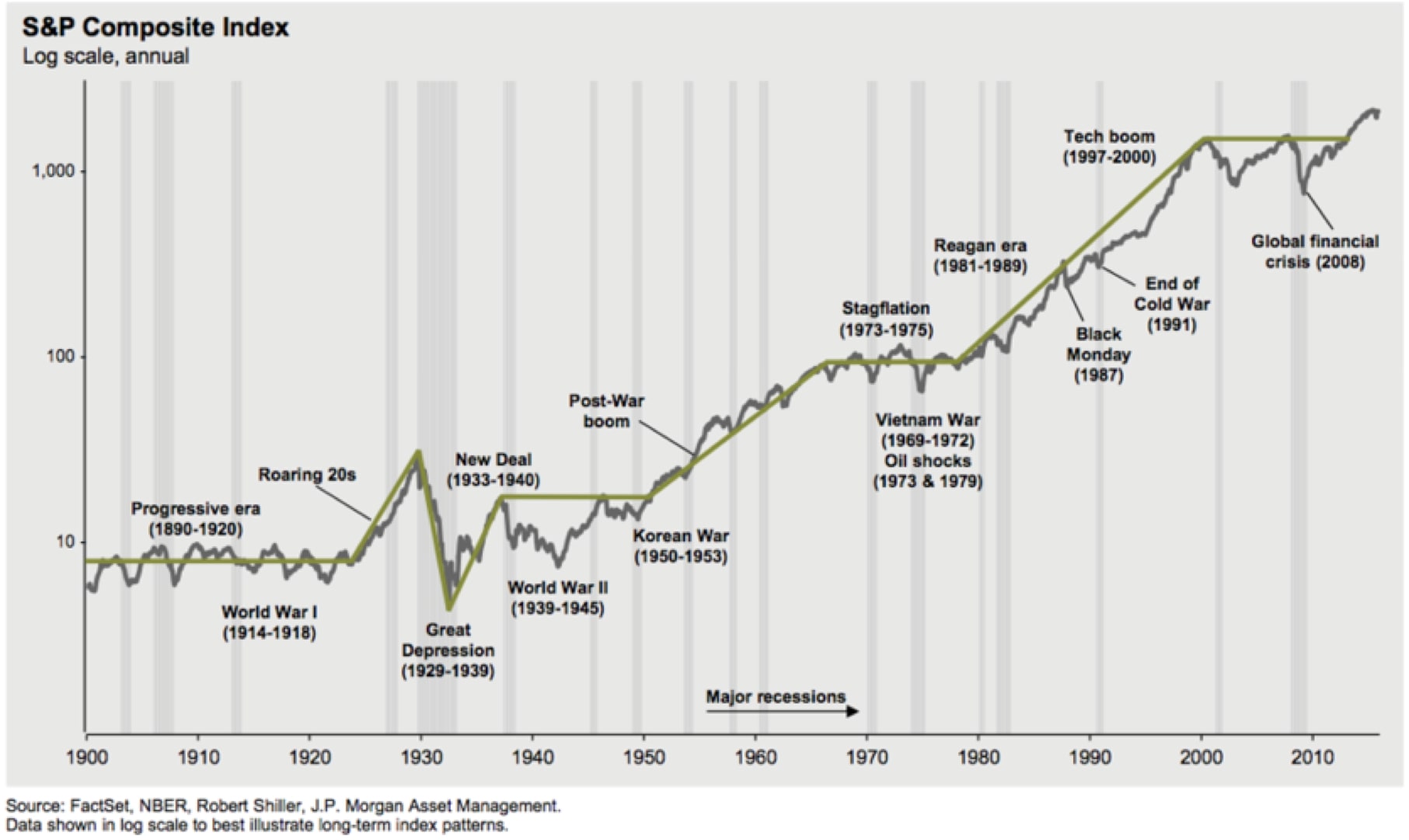

Zobaczcie jednak, ile takich okresów recesji było w ostatnim stuleciu w Stanach Zjednoczonych (wykres poniżej). W Polsce oficjalnej recesji nie było od dawna – więc wielu Polaków – szczególnie młodych – w ogóle nie ma pojęcia cóż to takiego. Możemy być jednak pewni, że w ciągu naszego życia doświadczymy co najmniej kilku taki okresów.

Podsumowując – moim zdaniem dane gospodarcze wskazują, że ryzyko spowolnienia gospodarczego jest spore. Czy będzie to recesja i jak głęboka – to się okaże. Równie dobrze zmasowane działania banków centralnych mogą ją odwlec o kolejne kwartały, a może nawet lata.

Ale gdy pojawi się recesja w USA, dotknie również innych światowych gospodarek i w rezultacie również Polski, bez względu na to, jak wielkim optymizmem i dumą napawać mogą nas bieżące dane gospodarcze. Patrząc na dane z zagranicy – widzę, że to może być bardzo ciekawa jesień.

Co w takim razie robić by chronić się przed kryzysem?

No dobra, to co w takim razie robić? Wiadomo, że okresy spowolnienia gospodarczego czy recesji są ciężkie. Nie tylko wiele aktywów finansowych traci na wartości, lecz rośnie również ryzyko utraty pracy i spada siła przetargowa pracowników względem pracodawców, itd.

Jak po podwyżkę to teraz!

Zacznijmy od drugiej sprawy – jeśli chodzi Wam po głowie negocjowanie podwyżki lub zmiana pracy na lepiej płatną, to moim zdaniem warto się sprężyć, bo najbardziej sprzyjający okres na takie zmiany powoli może się kończyć. Jeżeli macie długi konsumenckie – to również warto wykorzystać koniunkturę i jak najszybciej je spłacić!

A jeśli chodzi o portfel inwestycyjny, to spójrzmy na to w ten sposób. Co dzieje się z aktywami finansowymi, gdy coraz więcej inwestorów oczekuje pogorszenia się sytuacji gospodarczej?

Aktywa ryzykowne szybko tracą na wartości:

(a) spadają ceny akcji – i próbkę tego mogliśmy obserwować na kilkunastu sesjach w sierpniu.

(b) spadają ceny surowców przemysłowych – bo przecież będzie ich mniej potrzeba, gdy gospodarka spowolni.

(c) spadają ceny obligacji korporacyjnych notowanych na rynku – bo rośnie ryzyko niewypłacalności emitentów.

W takich sytuacjach inwestorzy masowo szukają bezpiecznej przystani, którą najczęściej są:

(a) gotówka,

(b) obligacje skarbowe,

(c) waluty takie jak JPY czy CHF,

(d) złoto.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Przede wszystkim jednak – na rynkach finansowych stopniowo zaczyna przeważać strach. Inwestorzy przestają już myśleć o zwrocie z kapitału – czyli ile zarobią, tylko po prostu chcą zwrotu kapitału – czyli odzyskania zainwestowanych pieniędzy.

Z punktu widzenia nas – Polaków – jest jeszcze jedna warstwa ryzyka. W czasie wzrostu awersji do ryzyka inwestorzy zagraniczni pozbywają się aktywów oraz walut z rynków takich, jak Polska. To może również oznaczać osłabienie się złotówki a nawet spadek cen obligacji skarbowych znajdujących się w portfelach naszych funduszy inwestycyjnych.

Nie ma jednego scenariusza

Zanim jednak zaczniecie reagować, pamiętajcie jednak o bardzo ważnej sprawie: to nie jest tak, że ktoś zna jeden konkretny scenariusz, jaki się wydarzy. Istnieje wiele możliwych scenariuszy przyszłości, które mają różne prawdopodobieństwa. My nie znamy ani wszystkich scenariuszy, ani nawet ich prawdopodobieństw. Nawet jeśli ekonomiści mówią o wzroście prawdopodobieństwa recesji w USA w 2020 roku do 30-40% – to co to właściwie oznacza?

Gdy usłyszysz w prognozie pogody, że jest 40% prawdopodobieństwa deszczu, to pewnie zabierzesz ze sobą parasol. Ale nie będziesz się dziwić, gdy nie spadnie deszcz, bo przecież to był tylko jeden z możliwych scenariuszy. I w inwestycjach jest podobnie – tyle tylko, że ekonomiści mają niższą skuteczność w prognozowaniu gospodarki, niż synoptycy w prognozowaniu pogody 😉

Dlatego inwestując najlepiej jest nie obstawiać jednego scenariusza przyszłości, lecz budować sobie zdywersyfikowany portfel, który poradzi sobie dobrze w wielu scenariuszach. Ja realizuję to podejście w sposób, o którym już Wam opowiadałem, lecz dziś powtórzę je dla nowych czytelników.

Podzieliłem swoje aktywa na 3 portfele:

- W długim okresie aktywa finansowe zarobią więcej, niż drukowany bez przerwy pieniądz. Skoro tak – to portfel aktywów przyniesie satysfakcjonującą stopę zwrotu (lepszą od gotówki).

- Za mojego życia każda z klas aktywów będzie miała fatalny okres (straci na wartości np. 30-50%) – stąd szeroka dywersyfikacja, by ograniczyć zbyt duże wahania portfela i móc dzięki temu trzymać się obranej strategii.

Dzięki takiemu podejściu na spokojnie śledzę kolejne dane ekonomiczne i doniesienia prasowe i zbieram gotówkę na zakupy ryzykownych aktywów, gdy na rynku będzie panika a ich ceny będą znów atrakcyjne.

Portfel na cele długoterminowe

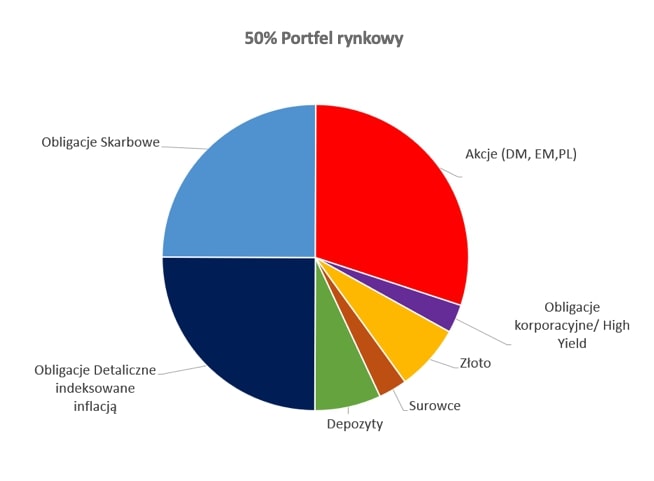

Portfel na cele długoterminowe to mniej więcej 50% nieruchomości na wynajem i 50% aktywa finansowa. Ta druga połowa (modelowo – faktyczne wagi nieco się różnią) wygląda mniej więcej tak:

W tym roku wykonałem kilka korekt:

(a) zmniejszyłem udział akcji,

(b) zwiększyłem delikatnie udział złota,

(c) zmniejszyłem udział obligacji notowanych na rynku na rzecz obligacji detalicznych, indeksowanych inflacją.

(d) surowce i obligacje korporacyjne HY – nie mam ich teraz w ogóle w portfelu.

Dawno nie miałem tak konserwatywnego portfela jak obecnie.

To tyle ode mnie i mojego podejścia do tematu kryzysu. Jestem bardzo ciekawy, co o tym myślicie i jakie macie podejście do obecnej sytuacji na rynkach?

Linki do materiałów wymienionych w audycji:

- Film na YT„How The Economic Machine Works by Ray Dalio” (można odtworzyć z polskimi napisami wybierając opcję “Przetłumacz automatycznie”).

- Wpis o funduszach obligacji.

- Więcej o mojej książce na temat inwestowania.

- Analiza cen nieruchomości z czerwca 2019.

- Wtorek z finansami.

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.