Ranking kredytów hipotecznych czerwiec 2019. Spowolnienie wzrostu cen mieszkań i spadek liczby kredytów hipotecznych

Które banki oferują najtańsze kredyty hipoteczne w czerwcu 2019? W każdy pierwszy roboczy dzień miesiąca publikuję dla Was wyniki przeglądu blisko 60 ofert z 14 ogólnopolskich banków. Dołączam również kilka najświeższych informacji o sytuacji na rynku mieszkaniowym oraz na rynku kredytów hipotecznych. Oto najświeższe dane na czerwiec 2019.

W dolnej części artykułu znajdziesz szczegółowy ranking kredytów hipotecznych w czerwcu 2019. Aby skorzystać z niego w pełni, koniecznie pobierz sobie szczegółowe dane zawarte w plikach pdf pod tabelami z rankingiem. Tam znajdują się najcenniejsze dane – czyli szczegóły zaprezentowanych ofert (wszystkie informacje o prowizjach, opłatach, ubezpieczeniach i dodatkowych wymaganiach banków).

Zanim jednak przedstawię szczegółowy ranking kredytów hipotecznych, mam jeszcze dla Ciebie kilka przydatnych informacji. Jeśli interesuje Cię tylko ranking – przejdziesz do niego klikając po prostu w poniższy link:

> Ranking kredytów hipotecznych – czerwiec 2019

lub

Sytuacja na rynku mieszkaniowym i rynku kredytów hipotecznych

Rozbudowaną analizę sytuacji na rynku mieszkaniowym znajdziesz w artykule, który opublikowałem na początku kwietnia. Oto link do tego artykułu: Sytuacja na rynku mieszkaniowym – kwiecień 2019

Dosłownie kilka dni temu ukazały się kolejne dane, które śledzę:

1. NBP opublikował surowe dane (w Excelu) dotyczące cen mieszkań w I kwartale 2019 r. Na podstawie ich analizy widać, że nastroje na rynku mieszkaniowym nieco się uspokoiły. Ceny na rynku pierwotnym rosły wolniej, a w niektórych miastach na rynku wtórnym odnotowano nawet niewielki spadek. Źródło tych danych znajduje się tutaj.

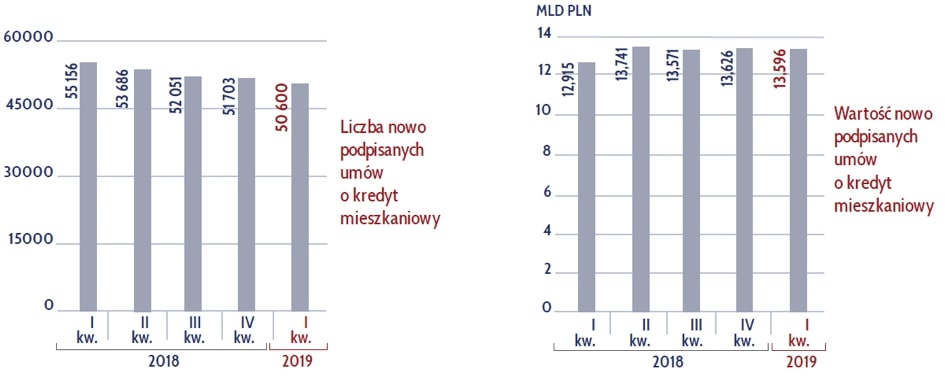

2. Związek Banków Polskich opublikował w piątek przed weekendem raport o sytuacji na rynku kredytów hipotecznych, który także cyklicznie śledzę. Widać z niego m.in., że liczba nowo podpisanych umów o kredyt hipoteczny stopniowo spada. Źródło tego raportu znajdziesz tutaj.

Dlatego uzupełniam dla Ciebie rynkowe informacje. Oto kilka punktów, które zwróciły moją uwagę w obydwu raportach.

Ceny mieszkań nadal w górę, choć wolniej

W pierwszym kwartale 2019 r. ceny mieszkań dalej rosły, choć już nieco wolniej niż w 2018 r. Ochłodzenie widać szczególnie na rynku wtórnym: W Gdańsku, Krakowie i Poznaniu ceny na rynku wtórnym wręcz nieco spadły w porównaniu do IV kwartału 2018 r:

Analizując rynek mieszkaniowy – poza wartością cen – warto też zwracać uwagę na różnicę pomiędzy ceną ofertową (z ogłoszeń) a cena transakcyjną (z podpisanych aktów notarialnych). Gdy różnica ta jest niewielka, wskazuje na „siłę sprzedających”, którzy nie są skłonni do obniżek. Gdy różnica ta rośnie – wskazuje na „siłę kupujących”, którzy wymuszają obniżki cen.

Rynek wtórny

Przez wiele kwartałów różnica pomiędzy ceną ofertową a transakcyjną na rynku wtórnym malała. Oznaczało to, że przewagę mieli sprzedający a kupujący nie mogli liczyć na znaczącą obniżkę ceny. W pierwszym kwartale 2019 r. ten trend odwrócił się. Po raz pierwszy od długiego czasu różnica pomiędzy ceną ofertową a transakcyjną powiększyła się:

Rynek pierwotny

Na rynku pierwotnym tak wyraźnych zmian jeszcze nie było widać, ceny dalej rosły:

Deweloperzy w zasadzie nie musieli udzielać znaczących rabatów, by sprzedać mieszkania. Stąd różnica pomiędzy ceną ofertową a transakcyjną jest ciągle nieznaczna, choć w Warszawie coś jakby „drgnęło”:

Jeśli chcesz zobaczyć, jak wyglądają średnie ceny mieszkań w Twoim mieście, zajrzyj do pliku Excel (dane opracowane przez NBP). Znajdziesz w nim ceny mieszkań z 17 miast wojewódzkich: Warszawa, Wrocław, Poznań, Kraków, Gdańsk, Łódź, Bydgoszcz, Katowice, Kielce, Lublin Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra Gdynia, Białystok.

» Pobierz plik Excel „Średnie ceny mieszkań w Twoim mieście” «

Spada liczba udzielonych kredytów hipotecznych i pozwoleń na budowę

W I kwartale 2019 roku ponownie spadła liczba udzielonych kredytów hipotecznych. Spadek wynosi aż 11% w porównaniu do I kwartału 2018 r. Nie widać jednak jeszcze spadku wartości udzielanych kredytów. Wynika to oczywiście z faktu, że wartość pojedynczego kredytu wzrosła (234 tys. zł w I kwartale 2018, 264 tys. zł w IV kwartale 2018 r. i 269 tys. zł w I kwartale 2019 r.)

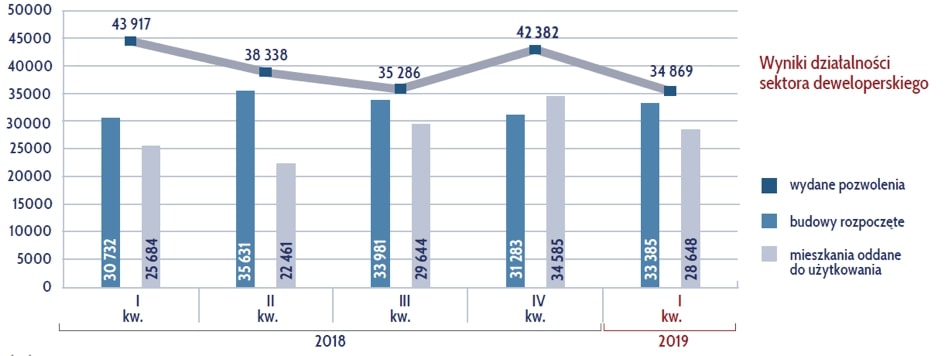

Być może obserwacja tych zmian powoduje, że nieco osłabł zapał deweloperów do rozpoczynania nowych inwestycji. Świadczyć o tym może spadek liczby nowych pozwoleń na budowę:

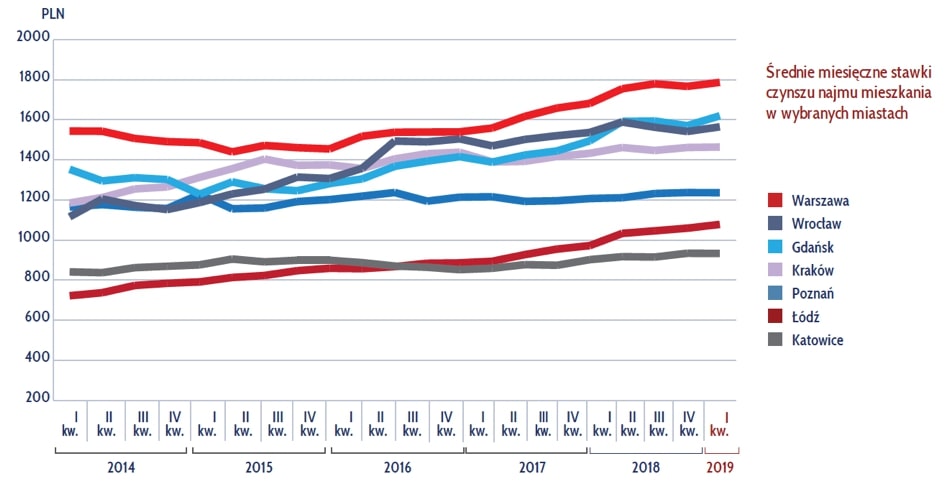

Ceny najmu rosną wolniej

Przy obecnych cenach mieszkań zmniejsza się atrakcyjność (rentowność) inwestycji w mieszkanie na wynajem. Ceny najmu rosną wolniej a w niektórych miastach (Kraków, Katowice) minimalnie spadają:

Czy warto kupić teraz mieszkanie?

W tym miejscu konsekwentnie powtórzę to, co napisałem przy okazji szerszej analizy rynku w kwietniu. Odpowiedź na to pytanie zróżnicowałbym w zależności od tego, czy mówimy o mieszkaniu do wynajęcia czy o takim, w którym sami chcemy zamieszkać.

a) Mieszkanie dla siebie

Tutaj decyzja powinna w pierwszej kolejności zależeć to od Twojej indywidualnej sytuacji finansowej i życiowej, a nie od tego, co się obecnie dzieje na rynku. Jeżeli:

– wiesz dobrze, jakie są Twoje potrzeby życiowe i chcesz mieszkać w konkretnym miejscu,

– Twoja sytuacja finansowa pozwala Ci na rozsądne zaciągnięcie kredytu hipotecznego na dobrych warunkach,

– masz na oku „mieszkanie Twoich marzeń”,

to będąc na miejscu osoby rozważającej zakup nie wstrzymywałbym się z decyzją, licząc na to, że za rok czy dwa kupię o wiele taniej. Finalizowałbym spokojnie transakcję, koncentrując się na potrzebach rodziny. Ceny są wprawdzie dość wysokie, ale moim zdaniem nie są to poziomy „bańki spekulacyjnej”.

b) Mieszkanie na wynajem

W przypadku mieszkań na wynajem zachowałbym jednak znacznie większą ostrożność. Obecne poziomy cen nie są z pewnością „okazyjne”. Opłacalność takiej inwestycji decyduje się zwykle w momencie zakupu, więc bardzo wybiórczo podchodziłbym do ewentualnych transakcji.

O założeniach rankingu przeczytasz więcej tutaj. A teraz już czas na nasz ranking:

Ranking kredytów hipotecznych – 8 najtańszych banków w czerwcu 2019

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 59 ofert z 14 banków (kolejność alfabetyczna):

- Alior Bank

- BNP Paribas

- BOŚ

- Citi Handlowy

- Credit Agricole

Eurobank– połączenie z Millenium- ING Bank Śląski

- mBank

- Millenium

- Pekao BH

- Pekao S.A.

- PKO BP

- Pocztowy

- Santander

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, czerwiec 2019.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, czerwiec 2019.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, czerwiec 2019.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, czerwiec 2019.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – maj 2019 | następny ranking – lipiec 2019 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.