Likwidacja OFE. Wybrać ZUS czy IKE? FBO 077

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 28:45 — 39.9MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Już za kilka miesięcy dojdzie do likwidacji OFE. Co to oznacza dla nas? Będziemy musieli podjąć decyzję, co zrobić z pieniędzmi, które obecnie znajdują się na naszych rachunkach w OFE. Opcja pierwsza to przekazanie ich do ZUS. Opcja druga to przekazanie ich na IKE (Indywidualne Konto Emerytalne). Przedarłem się przez świeżutki projekt ustawy i przygotowałem dla Ciebie esencję tego, co najważniejsze.

Zadawaliście mi pytania o likwidację OFE już od wielu tygodni, ale ja konsekwentnie odpowiadałem, że dopóki nie ma niczego na papierze, w formie choćby projektu ustawy albo czegoś poważniejszego niż zwykłe deklaracje polityków, nie komentuję tej sprawy. W ubiegłym tygodniu taki projekt ustawy powstał, więc mamy już o czym rozmawiać. Dodatkowo na kilka pytań uzyskałem też odpowiedzi z biura prasowego Ministerstwa Inwestycji i Rozwoju. Oto, co z tego moim zdaniem wynika.

Likwidacja OFE w pigułce

Opcją domyślną jest przekazanie środków z OFE na IKE. Oznacza to, że jeśli nic nie zrobisz, to na początku 2020 roku Twoje środki z OFE zostaną przekazane na IKE. Gdybyś chciał, by jednak trafiły z OFE do ZUS – to musisz działać i najpóźniej w styczniu 2020 r. złożyć odpowiednią deklarację. Decyzja ZUS czy IKE jest nieodwracalna.

Jeśli wybierzesz IKE, od aktywów przenoszonych na IKE pobrana zostanie opłata przekształceniowa w wysokości 15% wartości aktywów na Twoim rachunku OFE. Nie będziemy musieli niczego wykładać z kieszeni – opłata zostanie pobrana bezpośrednio z aktywów a płatność rozłożona na 2 lata. Opłatę zapłaci w Twoim imieniu instytucja finansowa, która będzie zarządzać Twoim IKE. Co to za instytucja? Będzie to TFI prowadzące IKE, na którym znajdą się Twoje aktywa. Polityka inwestycyjna Twoich środków w IKE będzie zależała od wieku emeryta. Ogromna część będzie ulokowana w akcjach notowanych na GPW.

Jeśli natomiast wybierzesz ZUS, to opłata przekształceniowa nie będzie pobierana. Jednak od przyszłych wypłat emerytur zapłacisz podatek dochodowy (PIT – obecnie 18% lub 32%).

By jednak lepiej zrozumieć, jakie faktycznie opcję mamy do wyboru, zobaczmy to na kilku obrazkach.

Możesz także obejrzeć na YouTube (w opisie filmu znajdziesz klikalny spis treści)

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Dokąd trafiają obecnie Twoje składki emerytalne?

Żeby świadomie zdecydować, co zrobić z pieniędzmi w OFE, przypomnijmy sobie w telegraficznym skrócie, jak obecnie wygląda nasz system emerytalny.

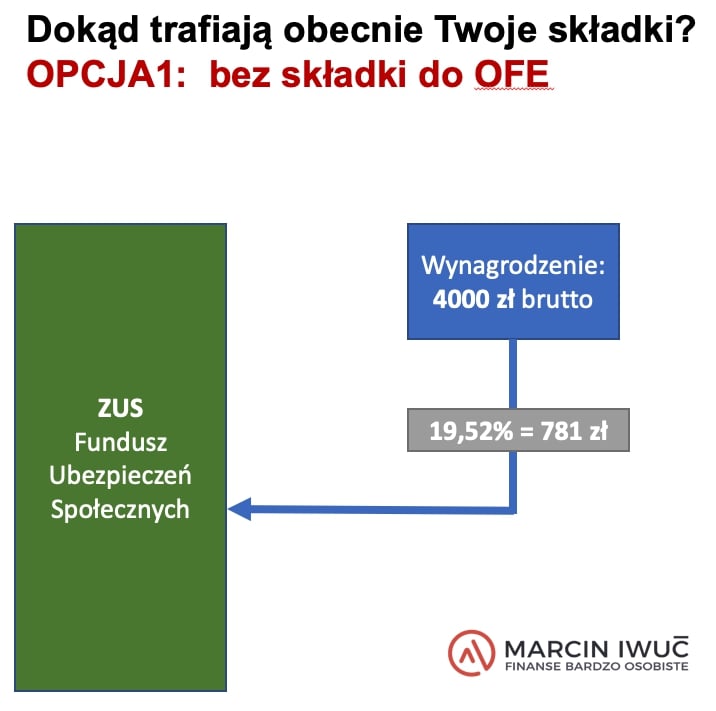

Jeżeli nie odprowadzasz części składki emerytalnej do OFE (jest to możliwe od 2015 roku, kiedy likwidacja OFE faktycznie się rozpoczęła) to Twoje składki emerytalne w całości wędrują do ZUS, a dokładniej do Funduszu Ubezpieczeń Społecznych.

Jeśli np. zarabiasz 4 000 zł brutto, to 19,52% tej kwoty – czyli 781 zł – wędruje do ZUS (połowę płacisz Ty a połowę pracodawca).

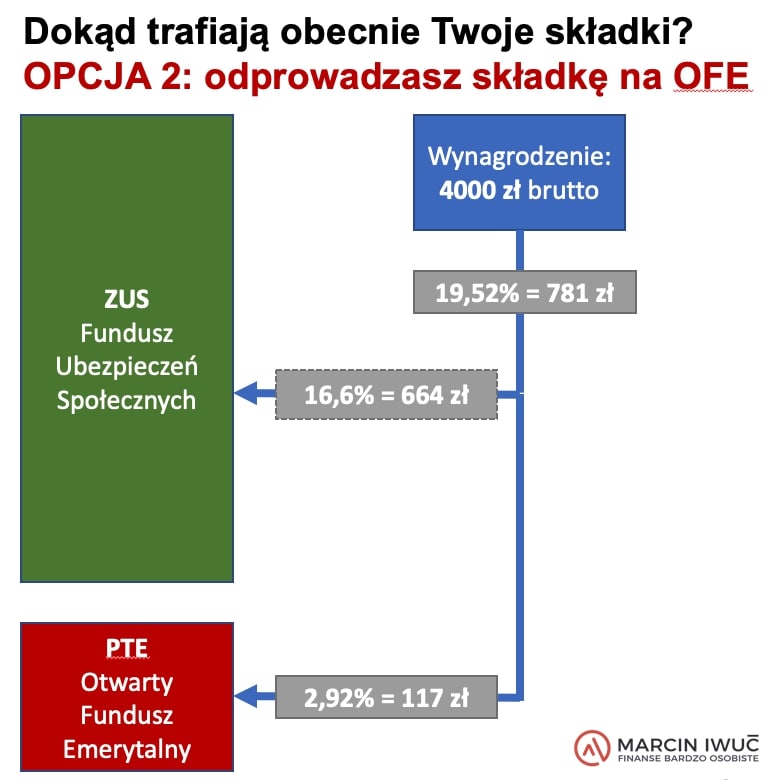

Jeżeli jednak odprowadzasz część składki do OFE, to sytuacja wygląda nieco inaczej. Wysokość składki nadal wynosi 19,52% wynagrodzenia brutto, ale 16,6% wędruje do ZUS a 2,92% idzie do OFE. Czyli jeśli zarabiasz 4000 zł brutto to ZUS otrzyma 664 zł a OFE 117 zł.

Skąd ma pochodzić Twoja emerytura wg obecnych zasad?

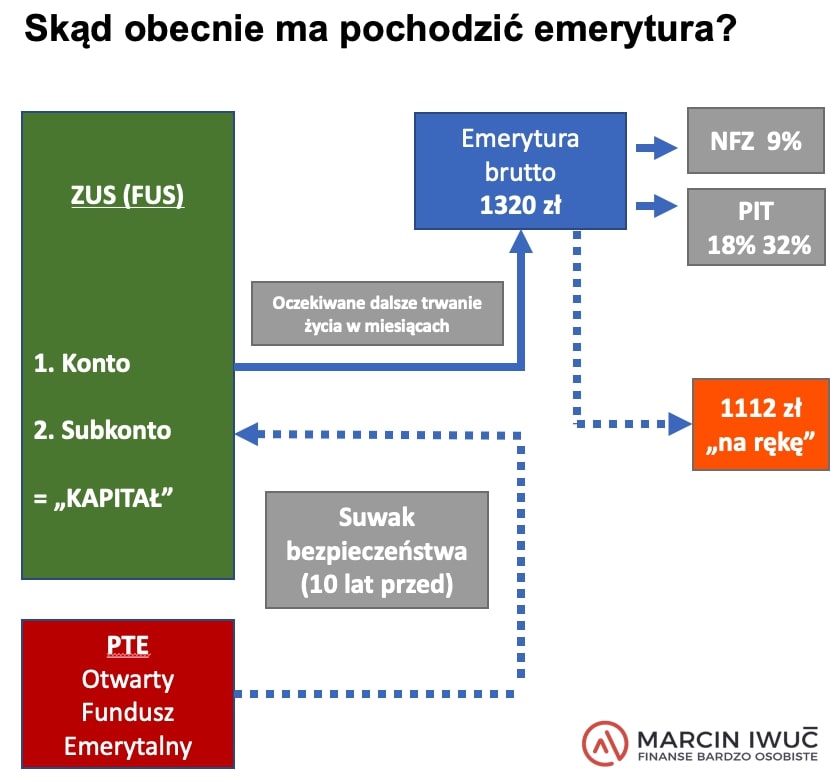

W ZUS masz tzw. konto i subkonto, na których zbierasz “kapitał”. Celowo użyłem cudzysłowu przy słowie “kapitał”, bo tak naprawdę w ZUS nie ma żadnego kapitału, nie ma pieniędzy. Jest tylko zapis zobowiązania, jakie ZUS ma względem Ciebie.

Dodatkowo mamy jeszcze aktywa w OFE. Nawet jeżeli od 2015 roku nie odprowadzasz już do nich składki, to i tak kapitał, który wpłaciłeś tam między rokiem 1999 a 2015 cały czas w OFE pracuje.

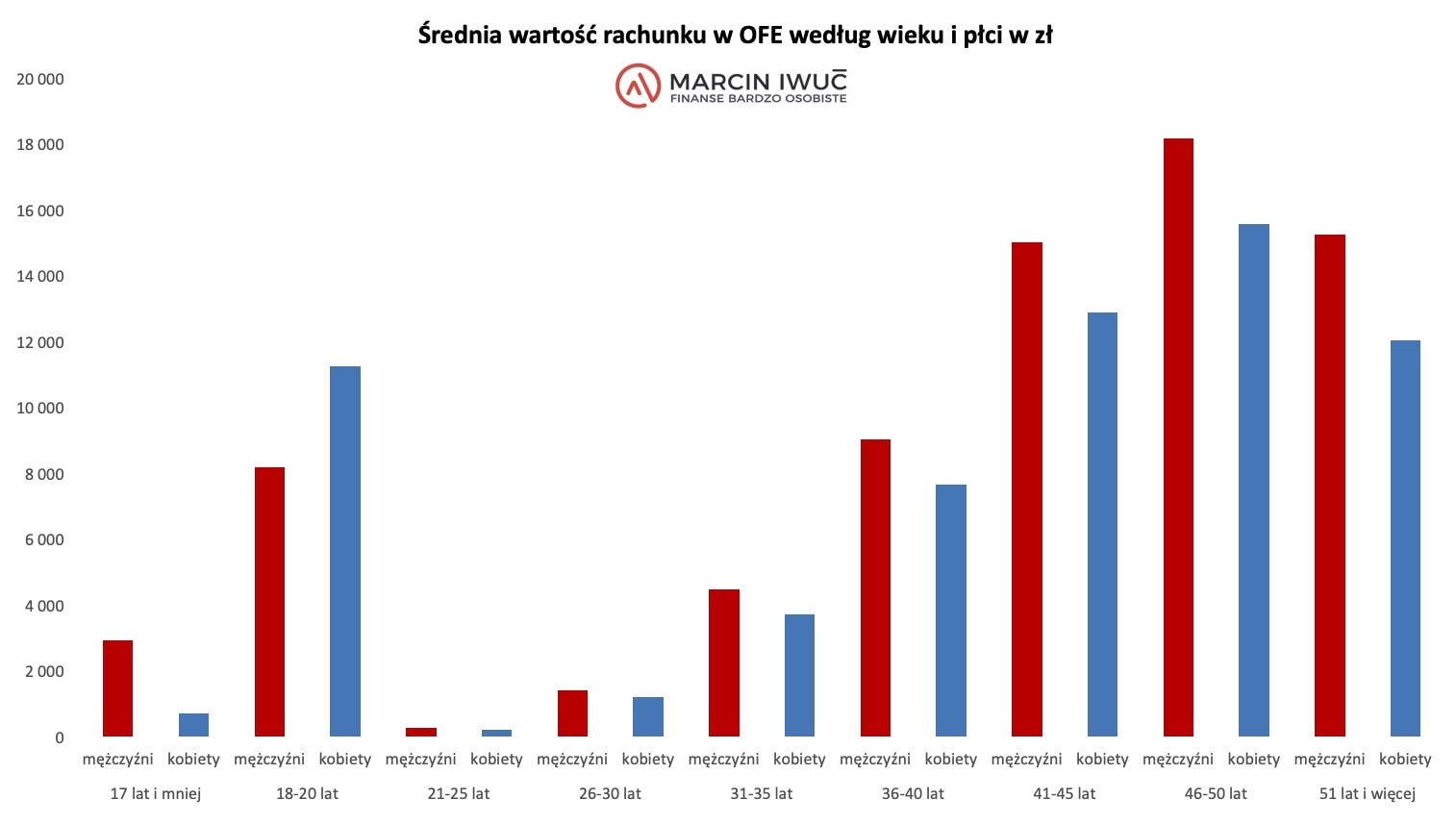

Ile masz środków w OFE? Możesz to sprawdzić bezpośrednio w swoim PTE (Powszechnym Towarzystwie Emerytalnym), które prowadzi Twoje OFE. Średnia wartość rachunku OFE wynosi obecnie ponad 10 000 zł.

Pomimo istnienia (resztek) OFE i tak na dzisiejszych zasadach całość emerytury otrzymasz z ZUS. Wynika to z tzw. “suwaka bezpieczeństwa”, w ramach którego na 10 lat przed emeryturą OFE stopniowo przekazują środki do ZUS.

Jak ZUS ustala wysokość emerytury dzisiaj?

Gdy osiągniesz stosowny wiek i zdecydujesz o przejściu na emeryturę, ZUS sprawdzi w tzw. tabelach dalszego trwania życia publikowanych przez GUS, ile miesięcy przeciętnie chodzą jeszcze po świecie osoby w Twoim wieku. Następnie podzieli ten pozorny “kapitał” – czyli sumę wpłaconych składek, które odpowiednio były waloryzowane – przez liczbę oczekiwanych miesięcy życia – i w ten sposób wyliczy Twoją emeryturę.

Zatem im większa kwota będzie zapisana na Twoim koncie i subkoncie (większy licznik) oraz im później przejdziesz na emeryturę (krótsze oczekiwane życie to niższy mianownik) – tym większa będzie miesięczna wypłata z ZUS.

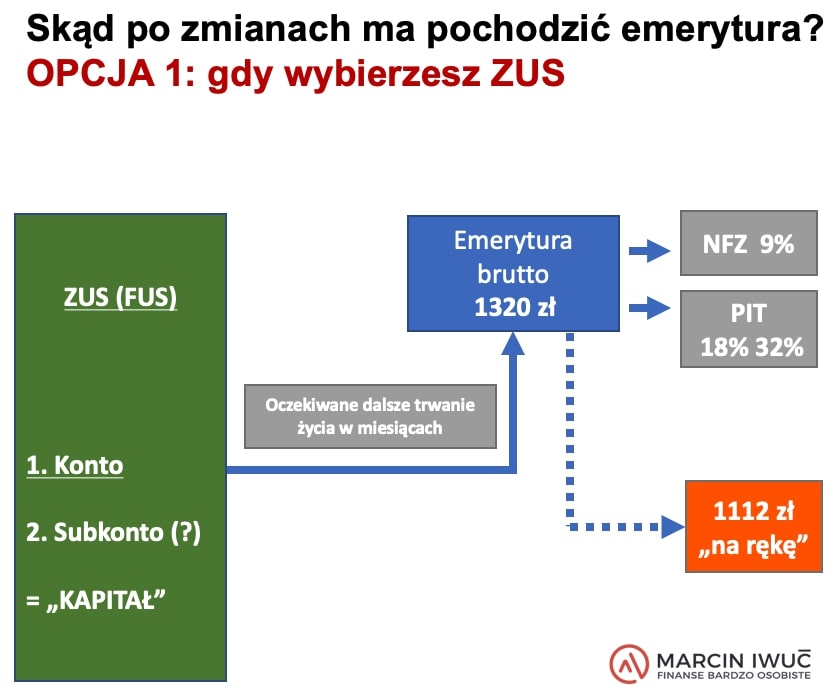

Jeśli zarabiasz 4000 zł brutto, to przy założeniu emerytury na poziomie około ⅓ tego wynagrodzenia otrzymasz 1320 złotych emerytury. Ale uwaga! To jest kwota BRUTTO. Na emeryturze dalej płacisz podatki i ubezpieczenie zdrowotne. Na rękę otrzymałbyś przy tych założeniach ok. 1112 złotych. Graficznie wygląda to tak:

Zobaczmy zatem, co się zmieni w związku z likwidacją OFE i nową ustawą.

Likwidacja OFE – co się stanie, gdy wybierzesz ZUS?

Jeśli chcesz, by Twoje środki z OFE trafiły do ZUS, będziesz musiał się trochę postarać i złożyć odpowiednią deklarację. Wówczas równowartość środków, które obecnie znajdują się na Twoim rejestrze w OFE, zostanie zapisana w ZUS na tzw. koncie (a nie na subkoncie).

Na czym polega różnica pomiędzy kontem a subkontem w ZUS?

Na konto w ZUS trafiają nasze wpłacone składki, a na subkoncie znajdują się środki, które w 2015 roku, przy pierwszym rozbiorze OFE, zostały przekazane do ZUS. Zapis na subkoncie podlega dziedziczeniu, a zapis na koncie już nie. Nieco inaczej wygląda też kwestia waloryzacji subkonta i konta. Dlatego pamiętaj, że wybierając ZUS zdecydujesz o wzroście salda konta, a nie subkonta. Zatem przekazane obecnie środki nie będą podlegały dziedziczeniu.

W momencie przejścia na emeryturę, ZUS oczywiście policzy oczekiwane, dalsze trwanie życia i wypłaci emeryturę brutto, od której zapłacisz składkę na ubezpieczenie zdrowotne i podatek PIT.

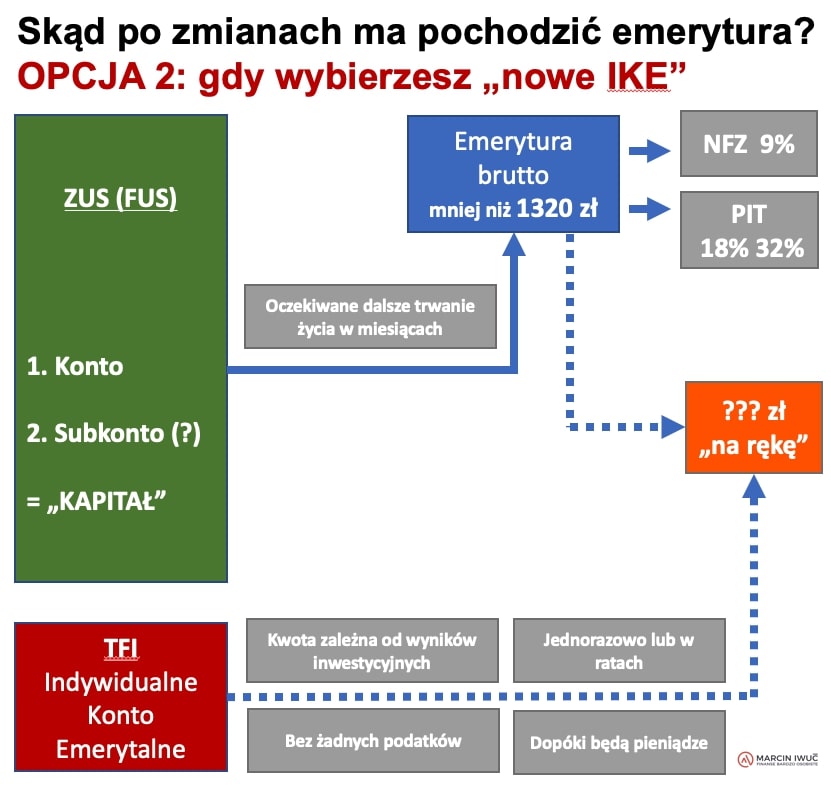

Likwidacja OFE – co się stanie, gdy wybierzesz IKE?

A jak będzie wyglądać emerytura, gdy zdecydujesz się na przekazanie środków z OFE na IKE? Po pierwsze, otrzymasz emeryturę z ZUS, przy czym będzie to mniej niż gdybyś przekazał do ZUS środki z OFE. Mniej, bo w ZUS będzie mniejsza wartość zapisana na Twoim koncie. Ponieważ jednak Twoje aktywa z OFE trafią do nowo powstałych TFI (Towarzystw Funduszy Inwestycyjnych) na nowe IKE (Indywidualne Konto Emerytalne), to wypłata tych środków ma stanowić uzupełnienie Twojej emerytury z ZUS. Ile pieniędzy otrzymasz z IKE? Nie wiadomo, bo to zależy od tego, ile aktywów masz teraz w OFE oraz od wyników inwestycyjnych nowych IKE.

Środki z IKE będziesz mógł wypłacić dopiero w momencie osiągnięcia wieku emerytalnego (60 lat dla kobiet i 65 dla mężczyzn). Od wypłaty nie zapłacisz żadnych podatków.

Podatek, w postaci 15% opłaty przekształceniowej, zapłacisz bowiem z góry – w dwóch ratach w 2020 i 2021 r., gdy Twoje środki z OFE przejdą do IKE.

Na emeryturze wypłatę z IKE możesz otrzymać jednorazowo lub w ratach. Nie wypłacisz jednak więcej, niż wynosić będzie stan Twojego konta w IKE.

To istotna różnica w stosunku do ZUS, który będzie wypłacać Ci emeryturę do końca życia, nawet gdyby “wirtualny kapitał” się skończył.

Co się stanie z Twoimi środkami z OFE jeśli wybierzesz ZUS?

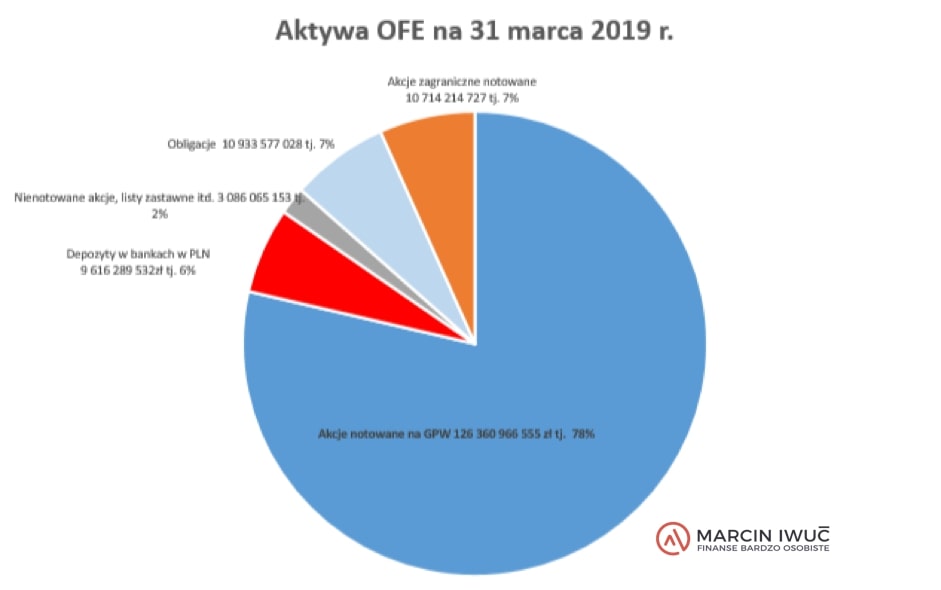

OFE dzisiaj posiadają 162 mld różnych aktywów finansowych. Są to głównie akcje spółek notowanych na polskiej giełdzie (126 mld zł). Oznacza to, że OFE nie mogą szybko tych akcji sprzedać.

OFE są tak wielkimi inwestorami (około 40% inwestycji na GPW), że gdyby chciały w szybkim tempie upłynnić swoje portfele, nie byłyby w stanie tego zrobić. W dodatku na GPW mielibyśmy wielką bessę. W związku z tym, jeśli wybierzesz ZUS, to aktywa OFE w postaci akcji (i innych instrumentów) trafią do Funduszu Rezerwy Demograficznej. Będą to cały czas środki publiczne, tak jak teraz publiczne są aktywa w OFE (orzeczenie Trybunału Konstytucyjnego z 4 listopada 2015 r.).

Równocześnie Twoje konto w ZUS zostanie powiększone o równowartość 100% wartości Twoich aktywów w OFE. Oznacza to, że aktywa fizycznie przechodzą do Funduszu Rezerwy Demograficznej a na Twoim koncie w ZUS pojawi się zapis, że ZUS ma wyższe zobowiązanie wobec Ciebie. Od tego momentu nie będą Cię interesowały zyski z aktywów lecz waloryzacja konta ZUS.

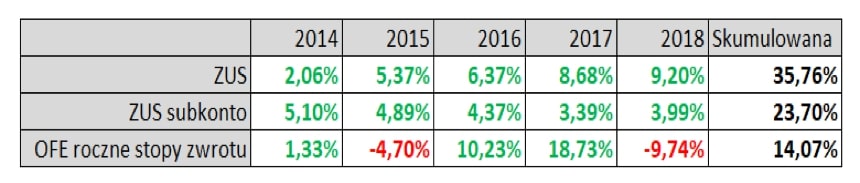

W poniższej tabeli możesz zobaczyć, ile wynoszą wskaźniki waloryzacji z ostatnich pięciu lat. Są to całkiem solidne poziomy procentowe, od 2,06% w 2014 r. do 9,20% w 2018 r. Skumulowana pięcioletnia stopa waloryzacji konta ZUS wynosi ponad 35 proc. Waloryzacja nie może być niższa niż inflacja, a dodatkowo jest powiększona o przyrost składek które trafiają do Funduszu Ubezpieczeń Społecznych.

Jeśli chodzi o to, ile możesz zarobić w OFE, to poziom ten zależy od wyniku inwestycyjnego poszczególnych funduszy. Skumulowana stopa z lat 2014-2018 wyniosła 14%, ponieważ, po drodze trafiły się 2 lata spadkowe: 2015 r. i 2018 r.

Na tym tle waloryzacja ZUS wygląda całkiem fajnie. Warto jednak mieć z tyłu głowy, że waloryzacji nie podlegają fizyczne aktywa, lecz tylko “zapis” na koncie w ZUS.

Co się stanie z Twoimi środkami jeśli wybierzesz IKE?

A jak to będzie wyglądało w sytuacji, kiedy wybierzesz “nowe IKE”? Najpierw ze środków, które teraz są w OFE, zostanie pobrany haracz. Będzie to tzw. opłata przekształceniowa w wysokości 15% wartości aktywów. Piszę o tym “haracz”, ale w uzasadnieniu do projektu ustawy jest napisane, że tych 15% to nie żaden haracz, lecz wyrównanie sytuacji pomiędzy osobami, które przekażą środki do IKE i tymi, które wybiorą ZUS. Jeśli wybierzesz ZUS to zapłacisz podatek PIT w momencie wypłaty emerytury.

Na nowym IKE zostanie zatem 85% aktywów i te aktywa mają być Twoją prywatną własnością oraz będą podlegały dziedziczeniu. Dostęp do nich uzyskasz jednak dopiero po osiągnięciu wieku emerytalnego. I to jest ewidentna różnica pomiędzy obecnie funkcjonującym IKE, z którego możesz zrezygnować w dowolnym momencie i swoje pieniądze wypłacić.

Jak będą inwestowane środki w IKE powstałym po likwidacji OFE?

Co się będzie działo dalej? TFI zarządzające IKE będzie inwestowało Twoje pieniądze według dokładnie określonej polityki inwestycyjnej. Przez pierwsze lata, będą to przede wszystkim inwestycje w akcje polskich spółek. Akcje te mają stanowić nie mniej niż:

- 90% wartości aktywów do dnia 31 grudnia 2020 r.,

- 87,5% wartości aktywów do dnia 31 grudnia 2021 r.,

- 85% wartości aktywów do dnia 31 grudnia 2022 r.,

- 82,5% wartości aktywów do dnia 31 grudnia 2023 r.,

- 80% wartości aktywów do dnia 31 grudnia 2024 r.,

- 77,5% wartości aktywów do dnia 31 grudnia 2025 r.,

- 75% wartości aktywów do dnia 31 grudnia 2026 r.,

- 72,5% wartości aktywów do dnia 31 grudnia 2027 r.,

- 70% wartości aktywów do dnia 31 grudnia 2028 r.,

- 67,5% wartości aktywów do dnia 31 grudnia 2029 r.

Aktywa zagraniczne (denominowane w walucie innej niż PLN) będą mogły stanowić nie więcej niż 30% wartości aktywów. Na 5 lat przed przejściem na emeryturę portfel będzie bardziej konserwatywny, bo większą jego część będą stanowić obligacje i depozyty.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Co wybrać: ZUS czy IKE?

Co przemawia na korzyść ZUS?

- W ZUS zostanie zapisane 100 proc. wartości aktywów z OFE, czyli nie zapłacisz 15 procentowego haraczu. 100% będzie waloryzowane w każdym kolejnym roku a to oznacza to, że zobowiązanie ZUS względem Ciebie będzie dość szybko rosło, minimum w tempie inflacji.

- Dodatkowo kwota na koncie w ZUS nie ma prawa się zmniejszyć, ponieważ waloryzacja nie może być ujemna – nawet w przypadku deflacji. Może to oznaczać, że emerytura z ZUS będzie potencjalnie wyższa.

- ZUS wypłaca emeryturę do końca Twojego życia. Jeśli ktoś umrze po roku od przejścia na emeryturę, to pech! Ale jeśli będzie żył na emeryturze 50 lat, to przez 50 lat ZUS będzie płacił mu emeryturę. Potencjalnie możesz więc wypłacić z ZUS znacznie więcej, niż wyniosły kwoty zapisane na Twoim koncie i subkoncie.

Co przemawia przeciwko ZUS?

- Nie posiadasz aktywów finansowych. Zwiększa się tylko dług ZUS względem Ciebie, a z roku na rok sytuacja finansowa Funduszu Ubezpieczeń Społecznych pogarsza się.

- Nie ma żadnej prywatności tych środków i w związku z tym, nie ma mowy o dziedziczeniu.

- Wypłata z ZUS całkowicie zależy od przyszłej kondycji systemu emerytalnego i od decyzji przyszłych polityków.Co zrobią politycy z publicznymi pieniędzmi, kiedy skończą im się pieniądze w budżecie?

Co przemawia na korzyść IKE?

- Środki publiczne – bo teraz aktywa w OFE są publiczne – staną się Twoimi prywatnymi. OK – nie wszystkie, tylko 85% – ale jednak mają być teraz prywatne.

- Te środki są dziedziczone.

- Brak podatności na przyszłe problemy systemu emerytalnego, np. niewypłacalność ZUS, bo środki te wychodzą poza pulę środków publicznych.

- Niskie opłaty za zarządzanie w IKE, maksymalnie 0,45%

Co przemawia przeciwko IKE?

- Opłata przekształceniowa powoduje, że pracować będzie tylko 85% obecnego kapitału.

- Niemal całkowite uzależnienie wyniku inwestycyjnego od sytuacji na GPW Giełdzie Papierów Wartościowych w Warszawie. Ta polityka inwestycyjna jest narzucona.

- Wypłatę otrzymam jedynie do momentu wyczerpania środków a nie – tak jak z ZUS – dożywotnio.

Do stycznia 2020 r. – kiedy to mamy podjąć nieodwracalną decyzję o tym, czy przekazać środki na IKE czy do ZUS – jest jeszcze trochę czasu. Gdy prezydent złoży swój podpis i będzie ustawa w ostatecznym kształcie, zrobię dla Was odpowiednią aktualizację.

A co ja zrobię? Moja prywatna opinia na temat likwidacji OFE

Na ten moment najbardziej do mnie przemawia ta prywatność środków w IKE. Patrząc na to, co się dzieje z Zakładem Ubezpieczeń Społecznych i z prognozami odnośnie salda Funduszu Ubezpieczeń Społecznych, widać, że stan pogarsza się z roku na rok z uwagi na demografię. Czy pieniędzy z wpłat przyszłych pokoleń wystarczy na nasze emerytury? Moim zdaniem to raczej wątpliwa sprawa, więc osobiście skłaniam się ku temu, żeby środki z OFE przekazać na nowe IKE.

Wolę mieć prywatne pieniądze, niż zobowiązanie od ZUS. Teraz w ogóle nie myślę o środkach w OFE jak o moich pieniądzach, a tymczasem 85% tych środków byłoby moich. Mógłbym je włączyć do swojego portfela inwestycyjnego, do części przeznaczonej na inwestycje w polskie akcje. Ale…

…moje podejście może się zmienić

W ustawie nie ma jednoznacznego zapisu o prywatności środków. Jedynie w uzasadnieniu do ustawy jest napisane że te środki będą miały charakter prywatny. Zdecydowanie wolę środki “prywatne” niż środki “o charakterze prywatnym”. – dlatego brakuje mi takiej jednoznacznej deklaracji, kto jest właścicielem tych aktywów.

Jest to niby domyślne, ale czy nie zostawia to jakiejś furtki przyszłym politykom?… Mam nadzieję, że w ustawie taki jasny, niebudzący wątpliwości, zapis się pojawi.

Jestem bardzo ciekawy, jaka jest Twoja opinia na temat przekazania środków z OFE. Co brzmi dla Ciebie lepiej? IKE czy ZUS?

Napisz koniecznie ku której opcji się skłaniasz.

Linki do materiałów wymienionych w audycji:

- Jak obliczyć emeryturę? Zobacz, ile otrzymasz z ZUS i ile dodatkowo powinieneś co miesiąc odkładać?

- Najlepsza książka o inwestowaniu – relacja z frontu po 11 miesiącach pracy i fragment książki do pobrania.

- Wtorek z finansami

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.