Najlepsza książka o inwestowaniu – relacja z frontu po 11 miesiącach pracy i fragment książki do pobrania

- Na pisanie książki poświęcam najbardziej produktywne godziny dnia. Dzięki temu mogę pracować w pełnym skupieniu i do głowy przychodzą mi fajne pomysły: jak coś ciekawie zilustrować, wyjaśnić czy przedstawić.

- Ponieważ każdy dzień oznacza minimum godzinę skoncentrowanego działania nad tym projektem – obserwuję bardzo konkretne postępy, a to motywuje do dalszej pracy.

- Wyrobiłem w ten sposób potężny nawyk. W ciągu ostatnich 11 miesięcy nie pamiętam dnia, w którym zabrakłoby mi weny czy musiałbym “zmuszać się” do pisania. Przeciwnie. Już w trakcie spaceru do biura mój mózg zaczyna przetwarzać różne informacje i wręcz “cieszy się”, że wkrótce będziemy to robić.

Na czym polega złudzenie planowania? (planning fallacy)

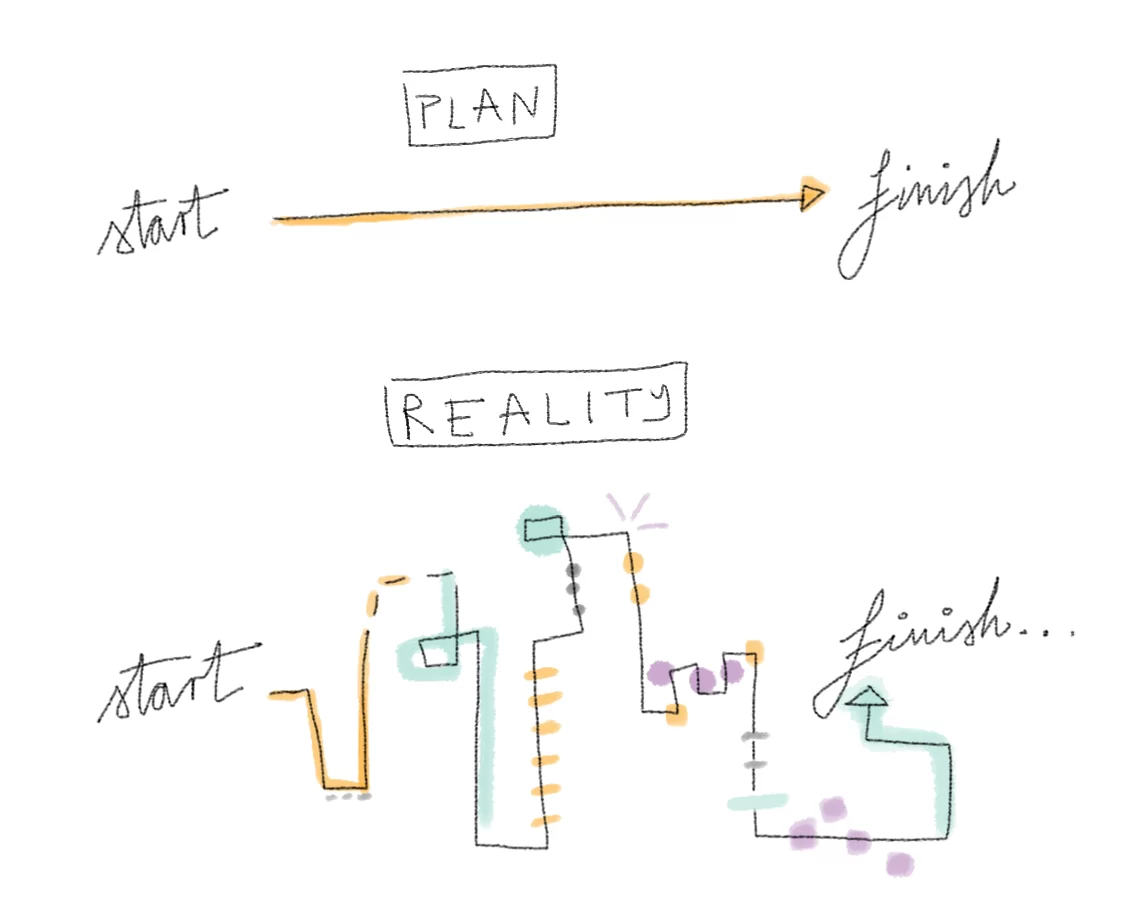

Rozpoczynając pracę zakładałem optymistycznie, że książka powstanie w kilka miesięcy. Myślałem, że przeleję szybko na papier wszystko to, co na temat inwestowania mam już w głowie, więc prace będą posuwać się bardzo szybko. Po pewnym czasie zaczęło jednak do mnie docierać, że skoro mój ambicjonalny cel to stworzenie “najlepszej książki o inwestowaniu” – to z takim podejściem muszę się pożegnać. Zacząłem pracować z o wiele większą uwagą i dodatkowo zagłębiać się w dodatkowe analizy, badania i książki. Niestety – taki styl pracy trafił na podatny grunt. Jak doskonale wiesz, temat inwestowania jest moją ogromną pasją, dlatego “research” wciągnął mnie niczym spacer po bagnach. Są tego plusy i minusy. Niewątpliwym plusem jest to, że treść oparta będzie na bardzo solidnym fundamencie. Oczywistym minusem jest to, że pisanie książki trwa dłużej. Do dziś poświęciłem jej 427 godzin pracy. Zrobiłem w tym czasie bardzo solidny research na wiele tematów (choć jeszcze nie na wszystkie) i napisałem 48118 wyrazów, które zajmują obecnie 151 stron A4. W dalszej części pokażę Ci, które tematy mam już zamknięte, a które ciągle przede mną. Jeden z rozdziałów, który jest już zakończony, dotyczy pułapek myślenia oraz emocji w inwestowaniu. Uśmiałem się pracując nad tym rozdziałem, bo jedną z bardzo częstych pułapek jest tzw. “planning fallacy” – czyli wykazane przez Kahnemana i Tversky’ego zjawisko polegające na zbyt optymistycznym podchodzeniu do szacowania czasu i kosztów potrzebnych do zakończenia projektów. Ogólna reguła jest prosta: planujemy zbyt optymistycznie, a realne projekty zajmują wielokrotnie więcej czasu i pochłaniają znacznie więcej pieniędzy, niż zakładamy. O powodach takiego stanu rzeczy nie będę się rozpisywać, bo świetnie ilustruje to grafika, którą znalazłem na blogu Towards Data Science:

Źródło grafiki: Towards Data Science

Kahnemann żartobliwie przytoczył przykład prac nad własnym podręcznikiem. Zakładał, że będzie on gotowy w ciągu dwóch lat, pomimo, że analogiczne dzieła wymagały przeciętnie od 7 do 10 lat pracy. Choć doskonale zdawał sobie sprawę, na czym polega “planning fallacy” (to w końcu Noblista z dziedziny ekonomii), robił zbyt optymistyczne założenia. Ostatecznie ukończył podręcznik po 8 latach. Ale spokojnie, u mnie nie będzie to trwało tak długo! Poprzednią książkę pisałem dwa lata 🙂Najlepsza książka o inwestowaniu – to zbyt pretensjonalne…

Zapewne wiele osób czytających ten wpis tak sobie pomyślało. Spokojnie. To określenie nie ma nic wspólnego z tytułem, który z całą pewnością będzie inny. Jego zadaniem jest ciągłe przypominanie mi o tym, jakie zadanie przed sobą postawiłem. Kiedyś przeczytałem w jednym z artykułów przytoczoną wypowiedź Roberta Kiyosakiego, który podobno miał stwierdzić: – Nie chcę być autorem najlepszych książek o finansach. Chcę być autorem najlepiej sprzedających się książek o finansach! Nie wiem, ile w tym prawdy, a ile zwykłej anegdoty. W każdym razie moje podejście jest z goła inne. Chcę, aby moja książka była najlepsza, jaką potrafię obecnie napisać. Chcę być z niej dumny, a przede wszystkim zależy mi na kilku elementarnych jej cechach:- musi się ona czytać lekko i przyjemnie, aby osoba bez doświadczenia z inwestowaniem była w stanie swobodnie przez nią przebrnąć,

- musi być w pełni merytoryczna – pomimo licznych uproszczeń i anegdot, nawet zaawansowany inwestor usystematyzuje dzięki lekturze swoją wiedzę i zdobędzie świeże spojrzenie na wiele spraw,

- musi realnie uczyć – tak, aby po lekturze Czytelnik nie został z “ogólnym pojęciem” w głowie, lecz bardzo dobrze rozumiał, na czym polega świadome inwestowanie, potrafił określić, co i dlaczego powinno znaleźć się w jego portfelu inwestycyjnym i nie dał się więcej nabijać w butelkę “sprzedawcom marzeń”;

- musi być praktyczna – nie może poprzestawać na samej teorii, lecz musi zawierać praktyczne wskazówki, pozwalające w polskich warunkach wdrożyć daną strategię inwestycyjną w życie, a w dodatku w taki sposób, by po implementacji nie poświęcać inwestowaniu zbyt wiele czasu, tylko spokojnie robić swoje;

- musi stanowić świetną bazę dla bardziej zaawansowanych treści na moim blogu i w innych źródłach – bo w inwestując warto się ciągle rozwijać.

Pobierz fragment: książki: Inwestycyjny “Tour de France”.pdf

Co znajdziesz w książce? Oto jak wygląda obecnie spis treści

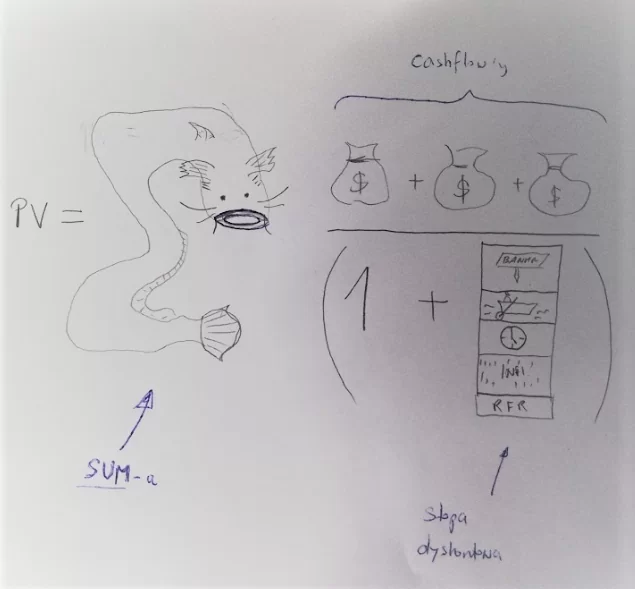

W trakcie pracy nad książką jej koncepcja delikatnie ewoluowała w taki sposób, aby Czytelnik był krok po kroku prowadzony za rękę: od fundamentalnych reguł inwestowania, przez omówienie konkretnych klas aktywów, po implementację konkretnych strategii. Ostatnia część książki będzie natomiast zawierała zestaw bardzo konkretnych pytań – pochodzących wprost z Waszych maili, na które przygotowuję bardzo konkretne odpowiedzi. Zdecydowałem się umieścić tę część na końcu, bo dzięki temu będę mógł w odpowiedziach odwoływać się do konkretnych fragmentów książki, w których szerzej omawiam dane zjawisko. Oto jak obecnie prezentuje się spis treści: Część I – Inwestycyjne fundamenty Ta część służy temu, aby pomóc Czytelnikowi w nabraniu odpowiedniej perspektywy do inwestowania. Zawiera ona m.in. takie rozdziały: Rozdział 1: Czy inwestowanie jest trudne? Tutaj wyjaśniam, na czym polega świadome inwestowanie (w odróżnieniu od spekulacji), tłumaczę rolę inflacji w długim terminie i pokazuję znaczenie inwestowania w realizacji celów finansowych. Rozdział 2: Co musisz wiedzieć, zanim zainwestujesz? Tutaj pokazuję, co należy zrobić, zanim zainwestuje się pierwszą złotówkę. Jasno również wskazuję, kiedy inwestowanie nie ma w ogóle sensu. Rozdział 3: Dlaczego rynki są cykliczne? W tym rozdziale tłumaczę znaczenie wzrostu produktywności, długoterminowy i krótkoterminowy cykl długu, pokazuję czym jest PKB i od czego zależy. A wszystko po to, by Czytelnik dobrze zrozumiał, że faza cyklu gospodarczego ma ogromny wpływ na osiągane wyniki inwestycyjne. Rozdział 4: Inwestowanie i psychologia Tutaj wyjaśniam, w jaki sposób – ze względu na budowę naszego mózgu i biologiczne uwarunkowania – podejmujemy decyzje inwestycyjne. Pokazuję także najczęstsze błędy poznawcze i pułapki myślenia, podpowiadając, jak można ominąć chociaż część z nich. Opisuję także stadne zachowania inwestorów. Im lepiej rozumiemy wpływ naszych emocji na inwestowanie, tym lepiej możemy zaprojektować naszą strategię inwestycyjną. Rozdział 5: Ile ryzyka możesz zaakceptować? Większość osób zadaje sobie pytanie: “Ile mogę na tym zarobić?” i na tej podstawie podejmuje decyzje. To błąd. Równie ważnym, a często nawet ważniejszym pytaniem, jest inne: “Ile mogę na tym stracić?”. Tłumaczę, na czym polega skłonność i zdolność do podejmowania ryzyka, pokazuję znaczenie przejściowych wahań na rynku i pokazuję, że najwięksi inwestorzy bardzo świadomie kontrolują ryzyko swoich inwestycji. Wyjaśniam także, dlaczego powiedzenie: “Im większe ryzyko, tym większy zysk” – to zwykła bajka. Rozdział 6: Wartość pieniądza w czasie i ceny aktywów Tutaj wyjaśniam w bardzo prosty sposób, jak można ocenić różne inwestycje za pomocą zdyskontowanych przepływów finansowych. Pomagam również w zrozumieniu zależności pomiędzy stopami procentowymi i wartością różnych inwestycji (dlaczego rynki z takim zapałem śledzą decyzje banków centralnych?). Pokazuję także, że cena i wartość to w inwestowaniu dwie różne sprawy. A co mam na myśli pisząc, że robię to w prosty sposób? Suma zdyskontowanych przepływów finansowych w mojej książce wygląda obecnie tak: Część II – Składniki portfela inwestycyjnego

Po omówieniu i wyjaśnieniu fundamentów, przechodzę tutaj do omówienia poszczególnych elementów, z których można budować swój portfel inwestycyjny.

Rozdział 7: Co wybrać do swojego portfela inwestycyjnego?

W tej części wyjaśniam pokrótce, dlaczego warto zbudować portfel inwestycyjny i nie stawiać wszystkiego na jednego konia. Wskazuje także na jakość prognoz inwestycyjnych, a następnie przechodzę do syntetycznego przedstawienia informacji o zasadach inwestowania w najważniejsze klasy aktywów:

Rozdział 8: Inwestowanie w akcje

Rozdział 9: Inwestowanie w instrumenty dłużne

Rozdział 10: Inwestowanie w nieruchomości

Rozdział 11: Inwestowanie w surowce

Rozdział 12: Inwestowanie w złoto

Rozdział 13: Gotówka i waluty obce

Rozdział 14: Kryptowaluty

Rozdział 15: Przedmioty kolekcjonerskie

Część III – Wybrane strategie inwestycyjne

Po dokładnym omówieniu poszczególnych klas aktywów, pora na pokazanie, jak z tych cegiełek budować portfele. Przechodzę do zaprezentowania różnych strategii inwestycyjnych oraz ich specyfiki. Pokazuję, w jaki sposób budują swoje portfele najwięksi inwestorzy instytucjonalni (np. Norweski Globalny Fundusz Inwestycyjny czy Harvard Endowment) a także jak inwestują takie tuzy jak Warren Buffett czy Ray Dalio. W tej części dokładnie pokazuję też, w jaki sposób – w oparciu o moje 16-letnie doświadczenie oraz zdobytą wiedzę – sam inwestuję własne pieniądze. Celem tej części jest pomóc Ci w wyborze własnej strategii inwestycyjnej oraz wskazać, w jaki sposób można ją krok po kroku zaimplementować w polskich warunkach.

Część IV – Pytania i odpowiedzi

Niemal rok temu zadałem na blogu pytanie: “Czego chciałbyś dowiedzieć się o inwestowaniu?” i w oparciu o uzyskane w specjalnym formularzu odpowiedzi, wyselekcjonowałem najważniejsze pytania. W tej części książki znajdą się moje odpowiedzi dotyczące m.in. takich spraw:

Część II – Składniki portfela inwestycyjnego

Po omówieniu i wyjaśnieniu fundamentów, przechodzę tutaj do omówienia poszczególnych elementów, z których można budować swój portfel inwestycyjny.

Rozdział 7: Co wybrać do swojego portfela inwestycyjnego?

W tej części wyjaśniam pokrótce, dlaczego warto zbudować portfel inwestycyjny i nie stawiać wszystkiego na jednego konia. Wskazuje także na jakość prognoz inwestycyjnych, a następnie przechodzę do syntetycznego przedstawienia informacji o zasadach inwestowania w najważniejsze klasy aktywów:

Rozdział 8: Inwestowanie w akcje

Rozdział 9: Inwestowanie w instrumenty dłużne

Rozdział 10: Inwestowanie w nieruchomości

Rozdział 11: Inwestowanie w surowce

Rozdział 12: Inwestowanie w złoto

Rozdział 13: Gotówka i waluty obce

Rozdział 14: Kryptowaluty

Rozdział 15: Przedmioty kolekcjonerskie

Część III – Wybrane strategie inwestycyjne

Po dokładnym omówieniu poszczególnych klas aktywów, pora na pokazanie, jak z tych cegiełek budować portfele. Przechodzę do zaprezentowania różnych strategii inwestycyjnych oraz ich specyfiki. Pokazuję, w jaki sposób budują swoje portfele najwięksi inwestorzy instytucjonalni (np. Norweski Globalny Fundusz Inwestycyjny czy Harvard Endowment) a także jak inwestują takie tuzy jak Warren Buffett czy Ray Dalio. W tej części dokładnie pokazuję też, w jaki sposób – w oparciu o moje 16-letnie doświadczenie oraz zdobytą wiedzę – sam inwestuję własne pieniądze. Celem tej części jest pomóc Ci w wyborze własnej strategii inwestycyjnej oraz wskazać, w jaki sposób można ją krok po kroku zaimplementować w polskich warunkach.

Część IV – Pytania i odpowiedzi

Niemal rok temu zadałem na blogu pytanie: “Czego chciałbyś dowiedzieć się o inwestowaniu?” i w oparciu o uzyskane w specjalnym formularzu odpowiedzi, wyselekcjonowałem najważniejsze pytania. W tej części książki znajdą się moje odpowiedzi dotyczące m.in. takich spraw:

- Kiedy rozpocząć inwestowanie?

- Od jakiej kwoty rozpocząć inwestowanie?

- Które pieniądze zainwestować, a które nie?

- Ile odkładać co miesiąc na swoje cele?

- Ile procent swoich oszczędności warto zaryzykować?

- Jak ulokować 10 tys., jak 50 tys. a jak 200 tys. złotych?

- W co inwestować, gdy ma się 20, 30, 40,50 i więcej lat?

- Jak opracować własną strategię inwestycyjną?

- Jak zmieniać swoją strategię inwestycyjną w czasie?

- Jak inwestować na emeryturze?

- Co zrobić, gdy z powodów losowych musimy wycofać środki?

- Co, jeśli przytrafi się finansowy Armageddon lub wojna?

- Ile czasu trzeba poświęcić na inwestowanie?

- Jak skutecznie i bezpiecznie pomnażać swoje oszczędności?

- Jak dorobić z inwestycji dodatkową średnią krajową?

- W co inwestować, aby w krótkim czasie osiągnąć wolność finansową?

- Jak nie dać się “wyrolować”?

- Jaki zestaw cech trzeba mieć, by inwestować?

- Jak zdobywać realne doświadczenie i wyciągać wnioski?

- …i kilkanaście innych

Ile zostało już zrobione i co jeszcze przede mną?

Mam już ukończonych 7 pierwszych rozdziałów książki i aktualnie pracuję nad rozdziałem dotyczącym inwestowania w akcje. Jeśli chodzi o teorię, ograniczam ją do niezbędnego minimum, a koncentruję się na tym, co ma najbardziej praktyczne znaczenie. Zależy mi, abyś czytając książkę zrozumiał zasady i fundamenty – bo jeśli to opanujesz – reszta to tylko szczegóły. Dla przykładu rozdział o akcjach zawiera takie części:- Czym są właściwie akcje?

- Jak (w skrócie) działa giełda?

- Po co w ogóle inwestować w akcje?

- Od czego zależy cena i wartość akcji?

- Jak możesz inwestować w akcje? (od rachunku maklerskiego, przez fundusze i UFK, po ETF-y)

- Różne strategie inwestowania w akcje i ich specyfika (spółki dywidendowe, value, growth, małe spółki, etc…)

- Jakich stóp zwrotu możesz oczekiwać inwestując w akcje?

- W jakich okresach akcje przyniosą najlepsze wyniki, a kiedy najgorsze?

- Jakie ryzyka musisz brać pod uwagę inwestując w akcje?

- Na czym polega świadome inwestowanie w akcje dla inwestora, który nie zajmuje się tym zawodowo?

Ile potrwają jeszcze prace nad książką?

To bardzo trudne pytanie. Moim marzeniem jest, aby książka mogła stanowić prezent na gwiazdkę 2019. Mając jednak świadomość “planning fallacy” – mogę Ci jedynie obiecać, że w każdym dniu roboczym poświęcę minimum 1,5 godziny na jej pisanie. Dlaczego tylko tyle? Po pierwsze: przed wydaniem książki chcę zakończyć pracę nad kursem online: Jak mieć więcej pieniędzy? Myślę, że zgodzisz się ze mną, że aby inwestowanie miało sens, trzeba mieć co inwestować. To będzie bardzo ciekawy kurs, pełen bardzo praktycznych wskazówek, powiązany z wyrabianiem finansowych nawyków. Po wprowadzeniu w życie zawartych w kursie zasad, każdy powinien osiągnąć “finansowy stan zen” i być gotowym do pomnażania pieniędzy. Na ten kurs idzie teraz większość mojego czasu. Napiszę o tym więcej już w maju. Po drugie: rozdział o różnych strategiach inwestycyjnych wymaga przeanalizowania przeze mnie wielu danych. Współpracuję w tym zakresie z moim kolegą – doradcą inwestycyjnym, CFA, CAIA i zarządzającym funduszami. Wspólnie weryfikujemy różne założenia i optymalizujemy różne (w tym własne) portfele. Ta część jest dość czasochłonna, ale moim zdaniem niezbędna, by książka miała najwyższą wartość dla moich Czytelników. Po trzecie: poświęcając ponad 3 godziny dziennie na pisanie tracę świeżość i cierpi na tym jakość. A jakość jest dla mnie kluczowa.Jak możesz mieć książkę u siebie najszybciej?

Bez względu na to, za ile miesięcy będzie gotowa książka, możesz mieć ją u siebie jako jedna z pierwszych osób i to na bardzo dobrych warunkach. Osoby, które w pierwszej kolejności nabędą moja książkę, zanim zapoznają się z recenzjami innych Czytelników, obdarzają mnie największym zaufaniem. To zaufanie chcę każdemu wynagrodzić, dając możliwość skorzystania ze specjalnych, przedpremierowych warunków. Co mam tutaj na myśli? Gdy uruchomiłem mój kurs online Kredyt Hipoteczny Krok po Kroku, cena dla osób z listy przedpremierowej wynosiła 169 zł. Następnie cena wzrosła do 249 zł, potem do 289 zł i obecnie wynosi 379 zł. Analogiczne podejście zamierzam zastosować w przypadku książki, premiując najbardziej te osoby, które nabędą książkę w pierwszej kolejności. Dlatego, jeśli jesteś zainteresowany zawartością tej książki i chciałbyś ja nabyć na najbardziej preferencyjnych warunkach, zachęcam Cię serdecznie do dołączenia do listy mailingowej:

To tyle relacji “z frontu”. A może chciałbyś mi coś podpowiedzieć?

Jak widzisz, bardzo konsekwentnie pracuję nad książką i jestem przekonany, że będzie to bardzo wartościowa lektura. Pisanie sprawia mi mnóstwo przyjemności, a kazdy dzień przybliża nas do premiery. Jeżeli masz jakąkolwiek sugestie lub chciałbyś dowiedzieć się więcej na temat zawartości książki lub szczegółów związanych z pracą nad nią – będę bardzo wdzięczny za Twój komentarz. A jeśli naprawdę nie możesz się już doczekać tej książki i trochę Ci się dłuży, to podzielę się z Tobą ważnym cytatem z Warrena Buffetta:Bardzo dziękuję za Twoją cierpliwość 🙂Giełda to miejsce transferu pieniędzy od inwestorów aktywnych do inwestorów cierpliwych.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.