Jak obliczyć emeryturę? Najpierw wyobraź sobie: Logujesz się na konto w banku i sprawdzasz, czy wpłynęło wynagrodzenie. Jest! Ale… Zaraz, zaraz… To jakiś żart! Dlaczego kwota jest o 70% niższa? Ktoś się pomylił? NIE! To po prostu Twój pierwszy miesiąc na emeryturze. Witaj w niedalekiej przyszłości.

Jak to niedalekiej? Przecież do emerytury masz mnóstwo czasu… Tak myślisz? To zaraz Ci pokażę, jak bardzo się mylisz…

W tym artykule przygotowałem dla Ciebie kilka otwierających oczy danych, film z instrukcją do obliczenia Twojej emerytury z ZUS oraz kalkulator emerytalny w Excelu, który pomoże Ci wygodnie policzyć, ile dodatkowo odkładać na emeryturę. Dowiesz się m.in.:

– Jak obliczyć emeryturę? – Ile tak naprawdę zostało Ci czasu, by uzbierać środki na emeryturę? – Dlaczego państwo nie zapewni Ci godnej emerytury? – Ile Ty otrzymasz emerytury z ZUS? – Ile pieniędzy będziesz potrzebować w każdym miesiącu? Koszyk emeryta – Ile pieniędzy zabraknie Ci w każdym miesiącu? – Jaka powinna być wartość uzbieranych przez Ciebie dodatkowych oszczędności w momencie przejścia na emeryturę? – Ile miesięcznie powinieneś odkładać, by wystarczyło na Twoje emerytalne plany?

Kilka tygodni temu prowadziłem panel dyskusyjny na konferencji ING Banku Śląskiego pt. „Jak pomóc Polakom oszczędzać na dobrą emeryturę?”, gdzie prezentowane były wyniki bardzo ciekawych badań i prowadzone dyskusje nad sposobami zwiększenia naszych emerytur:

Sprawdź:

>> 🔓 LOKATY, KTÓRE DAJĄ FAKTYCZNIE ZAROBIĆ <<

>> 💰 NAJLEPIEJ OPROCENTOWANE KONTA OSZCZĘDNOŚCIOWE <<

>> 🏦 AKTUALNE PROMOCJE BANKOWE <<

>> 🏠 AKTUALNY RANKING KREDYTÓW HIPOTECZNYCH <<

Moi rozmówcy od lewej: Henryka Bochniarz – prezydent Konfederacji Lewiatan, Elizabeth Bruggen – prof. Uniwersytetu w Maastricht, Robert Bohynik – Dyrektor Zarządzający NN TFI, Krzysztof Nowak – prezes Mercer Polska, Bartosz Marczuk – wiceprezes PFR, Brunon Bartkiewicz – prezes ING Banku Śląskiego, Rafał Benecki – główny ekonomista ING Banku Śląskiego. Źródło zdjęcia.

Zaproponowałem ING, że w ramach komercyjnej współpracy opublikuję na blogu krótką relację z tego wydarzenia i podzielę się z Wami wnioskami. Jednak pisząc artykuł, doszedłem do wniosku, że zrobię znacznie więcej. Postanowiłem rozkminić temat emerytur i przygotować taki materiał, który pomoże Wam lepiej zrozumieć cały ambaras z niskimi emeryturami. Dołączyłem też film instruktażowy o liczeniu emerytury z ZUS oraz kalkulator, który pomoże Wam znaleźć odpowiedź na jedno z częściej zadawanych mi pytań: Ile miesięcznie odkładać na emeryturę? Myślę, że to będzie bardzo przydatne i otwierające oczy narzędzie.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Ile naprawdę masz czasu, by odłożyć na emeryturę?

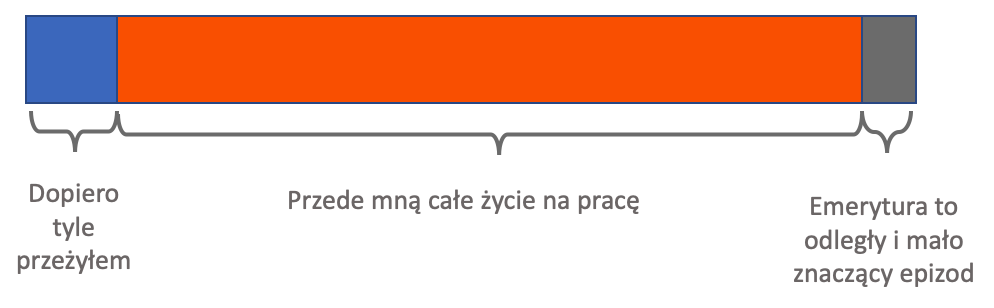

Zacznijmy od bardzo groźnego złudzenia. Wiem, że masz mnóstwo spraw na głowie i mało Cię obchodzi odległa przyszłość. Czasami jednak warto wyłączyć telewizor, odpuścić sobie odcinek serialu i poświęcić wygospodarowaną w ten sposób godzinę na uratowanie własnej przyszłości. Tym artykułem chcę Cię wytrącić z poczucia komfortu, że wszystko będzie dobrze. Nie będzie! To, że ignorujesz fakty nie sprawia, że one przestają istnieć i Ciebie dotyczyć. Jeśli nie zajmiesz się tą sprawą TERAZ, to walnie Cię ona w głowę znacznie wcześniej, niż Ci się wydaje. Zobacz sam.

Na początku pracy zawodowej zwykle tak postrzegamy naszą przyszłość:

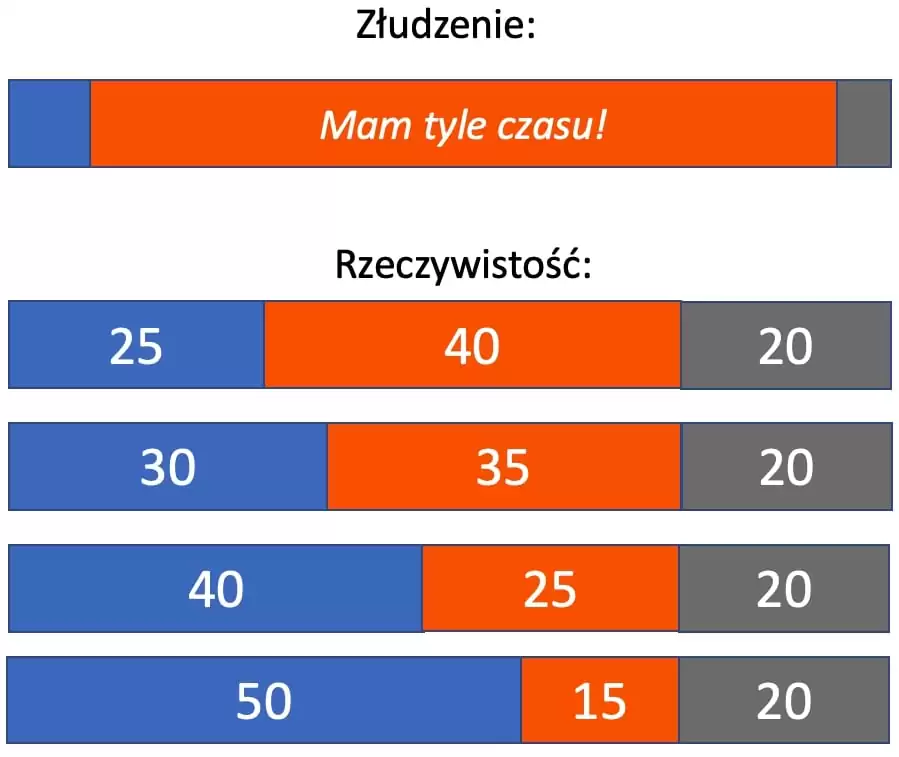

To jest naiwne i groźne złudzenie. Załóżmy, że przejdziesz na emeryturę w wieku 65 lat i na emeryturze pożyjesz 20 lat. Jak wyglądają prawdziwe proporcje długości poszczególnych etapów życia?

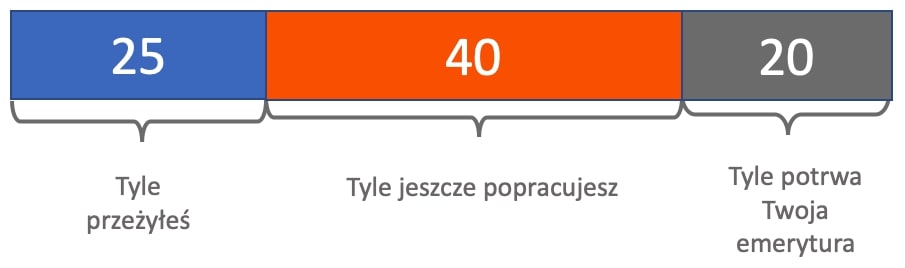

Rzeczywistość 25-latka

Jeśli dopiero zaczynasz swoją karierę zawodową i masz 25 lat, Twój prawdziwy „pasek życia” prezentuje się tak:

Ups… I tu następuje pierwsze olśnienie. Wygląda na to, że w pracy spędzisz raptem dwa razy tyle czasu, co na emeryturze. Co to oznacza? Gdybyśmy założyli, że nie ma inflacji i odkładamy pieniądze w skarpecie (spokojnie – bardziej realne założenia będą w dalszej części) – to w ciągu każdych 2 lat pracy powinniśmy odłożyć pieniądze na 1 rok życia na emeryturze. To by oznaczało, że trzeba w tym celu odkładać aż 1/3 zarobków! Ałć! A ktoś Ci kiedyś powiedział, że wystarczy 100 zł miesięcznie…

Rzeczywistość 30-latka

Co tu dużo kryć – myślenie o emeryturze to jedna z najmniej ważnych rzeczy w życiu 25-latków. I trudno się temu dziwić. Najpierw trzeba wystartować porządnie w życiu, trochę się urządzić, kupić jakieś mieszkanko, założyć rodzinę… Normalna sprawa. Jeśli damy sobie na rozbieg dodatkowych 5 lat bez odkładania na emeryturę, to nasz „pasek życia” zmieni proporcje na takie:

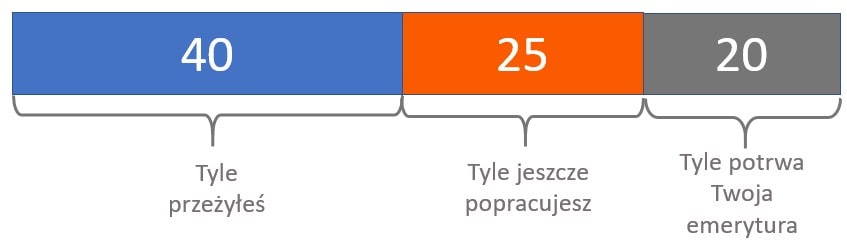

Rzeczywistość 40-latka i 50-latka

Niestety w przypadku wielu osób pierwsza myśl, że słowo „emerytura” nie dotyczy tylko dziadków i babć, stojących w kolejkach po tanie leki, lecz ma także znaczenie dla nas, pojawia się koło czterdziestki. Jak wtedy wyglądają faktyczne proporcje pomiędzy poszczególnymi etapami życia?

Jak widzisz – pomarańczowego paska, który w praktyce oznacza szansę na odłożenie środków na emeryturę – jest coraz mniej. A jeśli prześpisz również tę dekadę i za myślenie o emeryturze zabierzesz się dopiero w 50-te urodziny, to sprawa u Ciebie będzie wyglądać tak:

Wielokrotnie słyszałeś z pewnością, że im wcześniej zaczniesz odkładać na emeryturę, tym lepiej. Ale dla bardzo wielu osób – bez względu na wiek – dystans do emerytury wydaje się na tyle odległy, że podchodzą do tego tematu na pełnym luzie.

Mam jeszcze czas!Pomyślę o tym później! Jeśli podobne myśli przychodzą Tobie do głowy – zobacz raz jeszcze, jak bardzo odległe jest nasze złudzenie od rzeczywistości:

To państwo powinno zadbać o moją emeryturę!

Po cholerę mam dodatkowo odkładać, skoro co miesiąc płacę ogromny haracz na ZUS? – to cytat z maila, który otrzymałem po publikacji jednego z artykułów na temat IKE. Wiele osób w Polsce ma podobne podejście, oczekując, że skoro przez lata „odkładali pieniądze w ZUSie” – to powinni otrzymać godną emeryturę. Gdy słyszą, że trzeba dodatkowo samodzielnie odkładać na emeryturę, reagują złością lub ostrym sarkazmem:

Ale ani złość, ani sarkazm, nie zmienią rzeczywistości. A rzeczywistość jest taka: emerytury z ZUS będą głodowe.

Ile pieniędzy jest w ZUS?

Można się wkurzać i w kółko powtarzać, że „państwo powinno”. Pewnie, że powinno, ale nie da rady. Jeśli będziesz kurczowo trzymać się myśli, że w zamian za składki odprowadzone do ZUS otrzymasz godną emeryturę, poczujesz się kiedyś tak:

Wynika to z prostego faktu, że w ZUS już dziś nie ma żadnych pieniędzy, które dotąd wpłaciłeś! Gdy tylko wpłyną tam jakiekolwiek pieniądze przekazane przez Twojego pracodawcę, natychmiast są wypłacane dzisiejszym emerytom. To, co widzisz na swoim koncie lub subkoncie w ZUS, to nie są żadne pieniądze, a jedynie elektroniczny zapis zobowiązania, jakie państwo (ZUS) ma względem Ciebie. To tylko obietnica – a nie akcje, obligacje czy inne instrumenty finansowe kupione na Twoje nazwisko.

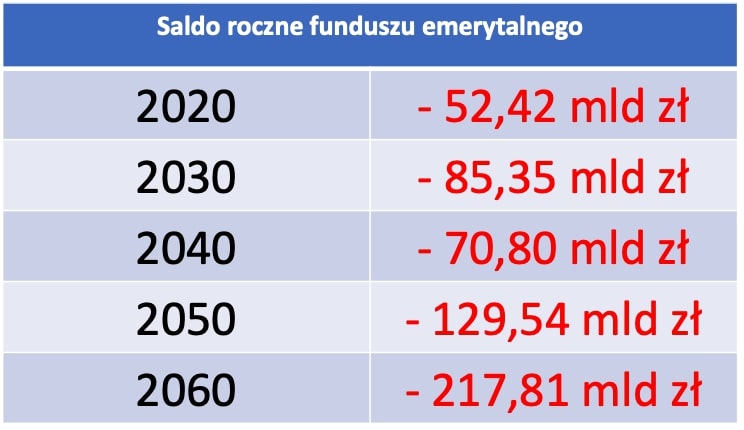

Co ważne – pomimo bieżącego wypłacania wszystkich zbieranych składek – co roku w Funduszu Emerytalnym ZUS i tak brakuje pieniędzy, które muszą być uzupełniane dotacjami z budżetu państwa. W 2018 roku dotacja z budżetu państwa na Fundusz Ubezpieczeń Społecznych wyniosła ponad 35 mld złotych. A jak to będzie wyglądać w przyszłości? Rzuć okiem na tabelkę:

Dlaczego tak się dzieje? Głównym winowajcą jest demografia. Coraz więcej osób pobiera emerytury, a coraz mniej pracuje, by te emerytury finansować. A że z pustego i Salomon nie naleje – przyszłe emerytury będą znacznie niższe, niż dzisiejsze. O ile niższe?

Jeśli spoglądasz dziś ze współczuciem na obecnych emerytów, to na myśl o swojej własnej emeryturze powinieneś wybuchnąć głośnym płaczem. Średnia emerytura (średnia arytmetyczna) w 2018 roku wynosiła 2179 zł brutto (czyli 1806 zł na rękę). Mediana leży w okolicach 2000 zł brutto – czyli 50% emerytów otrzymuje na rękę mniej niż ok. 1665 zł. (Źródło)Co ciekawe – istnieją wielkie różnice w wysokości emerytur w zależności od płci. Przeciętna nowa przyznana emerytura w 2018 dla mężczyzn wynosi 2724 zł a dla kobiet 1695 zł. Kobiety dostają zatem przeciętnie o 1000 zł mniejszą emeryturę (Źródło) Myślisz, że to jest mało?

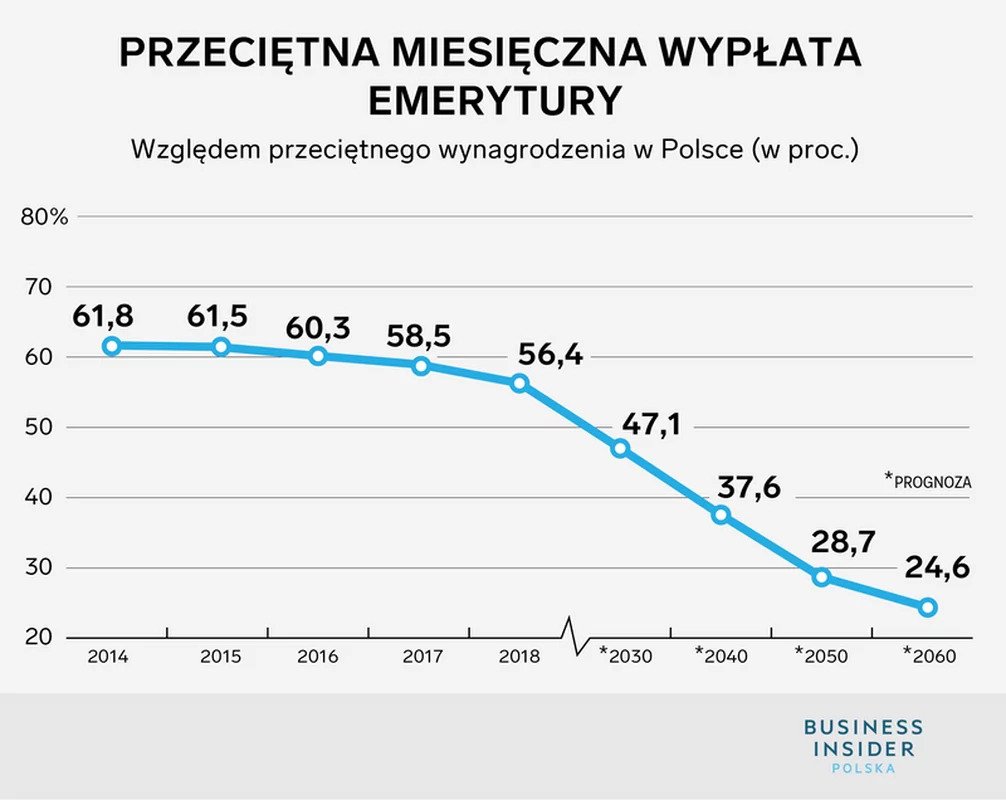

Otóż stopa zastąpienia – czyli stosunek średniej emerytury do średniego wynagrodzenia – w 2018 roku znajdowała się na poziomie około 56%. Zobacz, jak to będzie wyglądać w przyszłości:

Jak zatem widzisz, w ZUS nie ma żadnych pieniędzy, tylko wielkie zobowiązania. Nie ma co liczyć, na godną emeryturę od państwa. Chyba, że płacisz od lat maksymalne składki i Twoja emerytura będzie akurat wystarczająco wysoka. No właśnie, przyjrzyjmy się temu bliżej.

A ile wyniesie Twoja emerytura z ZUS? Jak obliczyć emeryturę?

Powyższe dane opierały się na wielkościach średnich. Ale średnio ja i mój pies, na spacerze mamy po 3 nogi. W praktyce – w zależności od wysokości odprowadzanych przez lata składek, długości pracy i wielu innych założeń – emerytura każdego z nas będzie nieco się różnić. Czy jest jakiś sposób, aby już teraz policzyć, ile wyniesie Twoja emerytura z ZUS?

Prognozowaną wysokość swojej emerytury możesz policzyć w oparciu o faktyczną informację, którą ma na Twój temat ZUS (suma faktycznie odprowadzonych składek, saldo konta i subkonta, środków w OFE, itp.). Istnieje na to prosty sposób i specjalny kalkulator. Sposoby na policzenie emerytury omówiłem dla Ciebie w poniższym filmie (pamiętaj, że otrzymany wynik to kwota brutto i trzeba ją pomniejszyć o podatek dochodowy oraz składkę na ubezpieczenie zdrowotne):

Takie oszacowanie własnej emerytury to bardzo ważny krok, który pomoże Ci lepiej zrozumieć, na co mniej więcej możesz liczyć. Zobaczmy teraz, jak obliczona przez Ciebie wysokość emerytury będzie się miała do Twoich potrzeb.

Wydatki emeryta. Ile pieniędzy będziesz potrzebować w każdym miesiącu?

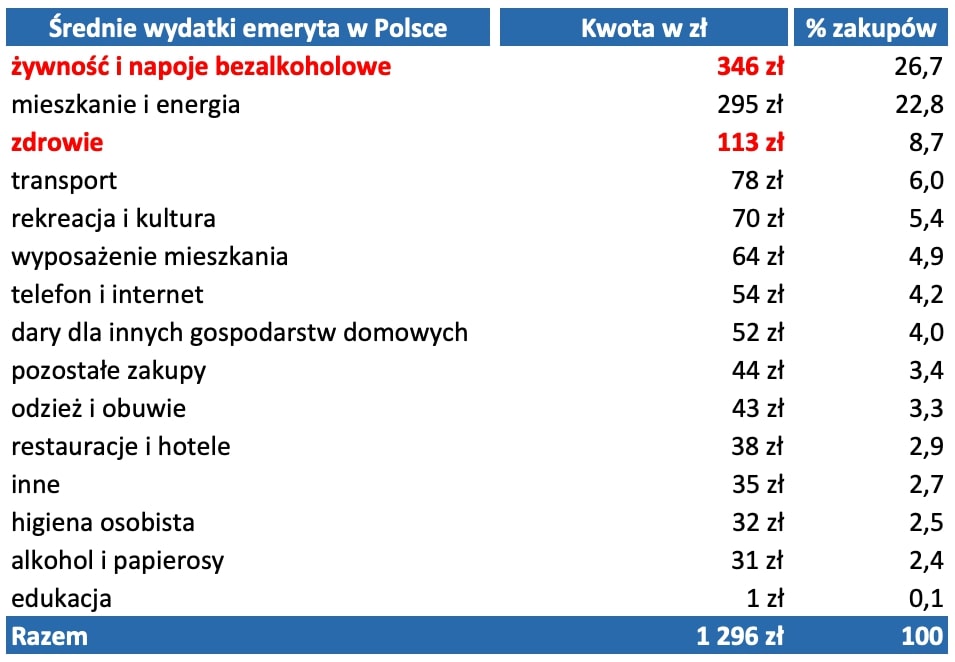

Wiemy już, że połowa dzisiejszych emerytów otrzymuje z ZUS mniej niż 1665 zł na rękę. A ile wydają? Według danych GUS przeciętny emeryt przeznacza na życie 1296 zł miesięcznie:

Wygląda więc na to, że wielu dzisiejszych emerytów powinno być nawet w stanie odłożyć jeszcze kilka stówek w miesiącu. Trudno mi w to uwierzyć. Gdy pierwszy raz zobaczyłem te dane, mocno mnie zdziwiły. To nie lada wyzwanie przeżyć za 1296 zł miesięcznie i zdecydowanie na emeryturze chciałbym mieć do dyspozycji więcej pieniędzy.

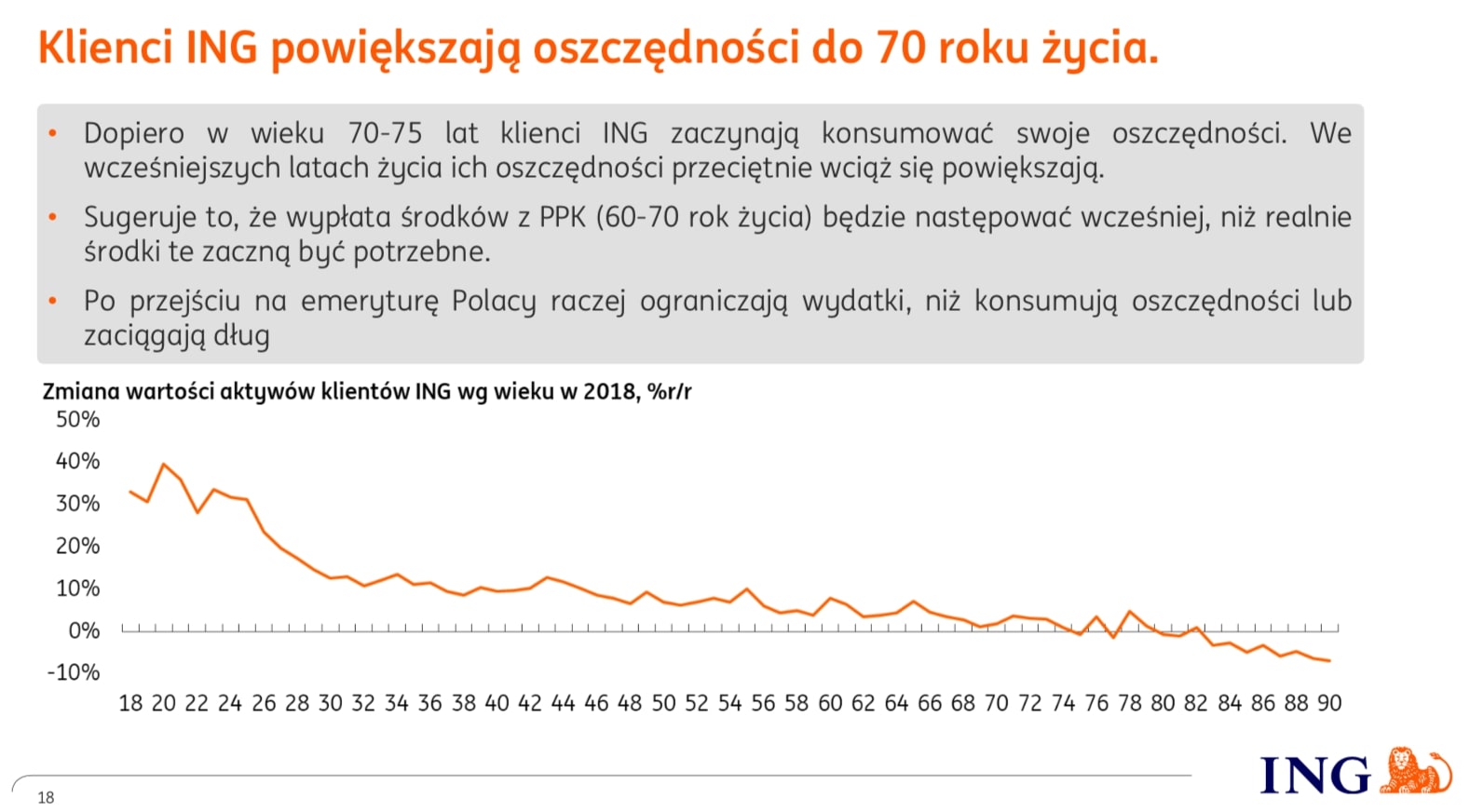

Co ciekawe, z badań ING wynika, że konieczność korzystania z oszczędności na emeryturze może pojawiać się później, niż w momencie jej rozpoczęcia. Na podstawie analizy rachunków swoich klientów ING stwierdził, że oszczędności osób starszych zaczynają spadać dopiero około 75 roku życia:

Być może na początku faktycznie budżet jakoś się spina, ale z czasem – gdy pojawiają się większe wydatki np. na leczenie – nieuchronnie oszczędności zaczynają maleć. Jeszcze inna opcja jest taka, że emeryci zaczynają po 75 roku „szastać pieniędzmi”, by nie zostawić za dużo potomnym ? Ale raczej nie, bo w tym samym badaniu widać, że większość osób chce pozostawić dzieciom spadek. Esencję z wnioskami z tego badania możesz pobrać tutaj.

Ile pieniędzy zabraknie Ci w każdym miesiącu?

Na zakończenie artykułu pokażę Ci krok po kroku, w jaki sposób skorzystać z kalkulatora emerytalnego w Excelu, który pomoże Ci policzyć, ile powinieneś miesięcznie odkładać, by na emeryturze móc prowadzić taki styl życia, na jakim Ci zależy.

Pierwszy krok to oszacowanie kwoty, którą co miesiąc będziesz dodatkowo potrzebować – oprócz emerytury z ZUS. Nie wiem, jaką wartość policzył dla Ciebie kalkulator ZUS, ale w zdecydowanej większości przypadków pieniędzy będzie za mało. Za mało na co? Po pierwsze: na życie na godnym poziomie. Po drugie – nawet jeśli wystarczy na „przeżycie”, to ja nie zamierzam na emeryturze sterczeć w kolejce po tańsze leki, tylko jak najdłużej cieszyć się życiem podróżując po świecie i robić mnóstwo ciekawych rzeczy. Wokół jest mnóstwo przykładów inspirujących seniorów, którzy pomimo swojego wieku, czerpią z życia pełnymi garściami. Spójrz tylko na taki przykład:

Dlatego pierwszy krok w naszych obliczeniach, to ustalenie wysokości brakującej kwoty. Jak to zrobić?

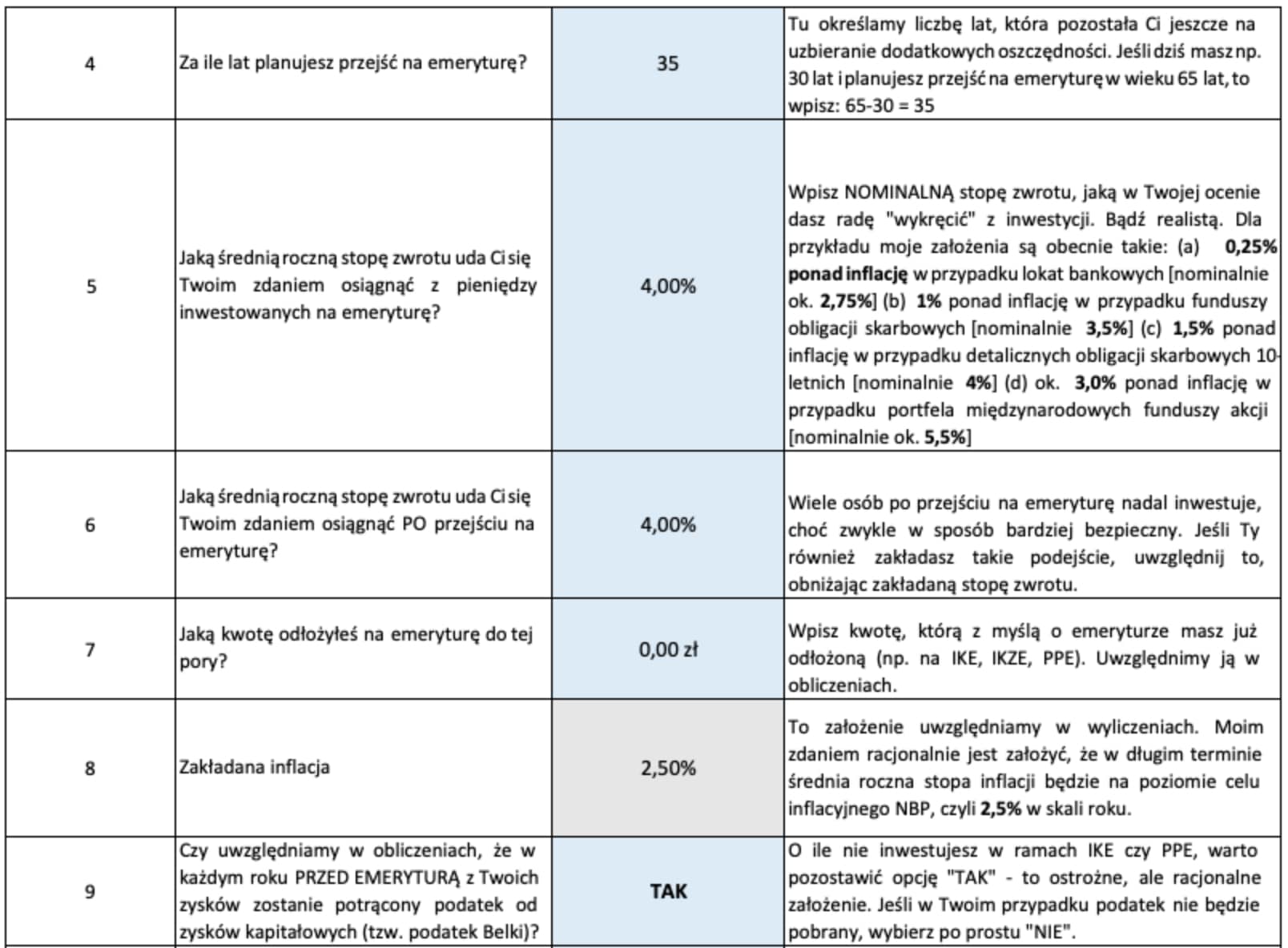

Krok 1: Najpierw oszacuj sobie, jaką miesięczną kwotą chciałbyś dysponować na emeryturze, aby prowadzić życie na założonym przez Ciebie poziomie. Krok 2: Następnie wprowadź obliczoną wysokość emerytury z ZUS (netto – po pomniejszeniu o podatek dochodowy i składkę na ubezpieczenie zdrowotne). Interesują nas kwoty „w dzisiejszych pieniądzach” – nie przejmuj się, ile to będzie warte w przyszłości – w kalkulatorze to uwzględnimy. Swoje dane wstaw w niebieskich polach w arkuszu (poniżej przykładowy zrzut ekranu):

Uwaga! Aby skorzystać z kalkulatora musisz w ustawieniach zabezpieczeń mieć włączone makra.

Jaka powinna być wartość uzbieranych przez Ciebie dodatkowych oszczędności w momencie przejścia na emeryturę?

Znając już kwotę, jakiej będziesz potrzebować w każdym miesiącu, możemy przystąpić do obliczenia, jaka powinna być wartość zgromadzonych przez Ciebie oszczędności. W tym celu będziemy potrzebować jeszcze kilku dodatkowych założeń, które trzeba wprowadzić w kalkulatorze. Wszystko jest dokładnie opisane w Excelu, więc poniżej pokazuję jedynie przykładowy zrzut ekranu:

Uwaga! Aby skorzystać z kalkulatora musisz w ustawieniach zabezpieczeń mieć włączone makra.

Oczywiście wszystkich obliczeń dokona kalkulator. Aby łatwiej było Ci jednak interpretować otrzymane wyniki, wyjaśnię krótko, w jaki sposób dokonywane są obliczenia:

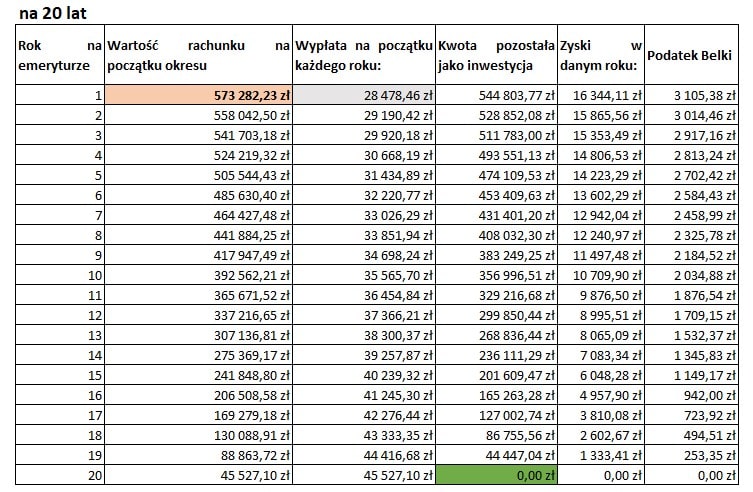

Brakująca kwota – załóżmy, że z Twoich obliczeń wynika, że zabraknie Ci co miesiąc 1000 zł „w dzisiejszych pieniądzach”. Załóżmy także, że na emeryturę planujesz przejść za 35 lat, a zakładana inflacja to 2,5% w skali roku (cel inflacyjny NBP). Dlatego w pierwszym kroku kalkulator oblicza, jaka kwota będzie mieć w momencie przejścia przez Ciebie na emeryturę (za 30 lat) taką samą siłę nabywczą, jaką obecnie ma 1000 zł. Przy zakładanej inflacji będzie to:

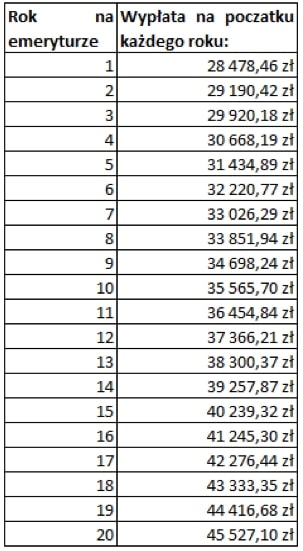

Kwota brakująca w każdym roku emerytury – wiemy już, że jeśli chcesz móc w momencie przejścia na emeryturę wydawać dodatkowo tyle, ile dziś warte jest 1000 zł, to ze swoich oszczędności będziesz musiał pobierać nominalnie 2373,21 zł w każdym miesiącu. Gdy pomnożymy tę kwotę przez 12 miesięcy, okazuje się, że w pierwszym roku po przejściu na emeryturę wykorzystasz:

12 x 2373,21 = 28 478,46 zł

To jednak nie wszystko. Po przejściu przez Ciebie na emeryturę inflacja nie przestanie przecież istnieć. Zakładając, że w długim terminie cały czas będzie ona na poziomie celu inflacyjnego NBP – czyli 2,5% w skali roku – w każdym kolejnym roku będziesz musiał wypłacić nieco więcej środków. Ile? W naszym przykładzie kwoty wypłat w poszczególnych latach wyniosą:

W ten sposób poznaliśmy nominalne kwoty, jakie będą nam potrzebne w każdym roku, by zabezpieczyć nam dodatkową emeryturę. Wyglądają one trochę przerażająco, ale to po prostu efekt wykładniczego tempa utraty siły nabywczej przez pieniądz. Na szczęście nie będziemy raczej trzymać zgromadzonych pieniędzy w skarpecie, lecz w jakiś sposób je lokować. Kalkulator uwzględnia również ten fakt i odpowiednio przelicza efekt zakładanej stopy zwrotu z inwestycji oraz wpływ podatku od zysków kapitałowych. Przykładowo przy założeniu, że na emeryturze osiągniemy stopę zwrotu na poziomie 3% w skali roku (0,5% ponad inflację), obliczenia będą wyglądać w następujący sposób:

Jak widzisz z powyższej tabelki, aby dołożyć w każdym miesiącu do swojej emerytury równowartość dzisiejszego 1000 zł, w momencie przejścia na emeryturę za 35 lat, nominalna wysokość zgromadzonych oszczędności powinna wynieść: 573 282 zł . Dokładnie takie saldo powinieneś zobaczyć na swoim rachunku za 35 lat. Ale spokojnie. To nie jest dzisiejsze pół miliona! Zakładając inflację na poziomie 2,5% w skali roku takie oszczędności to równowartość dzisiejszych 241 564,54 zł

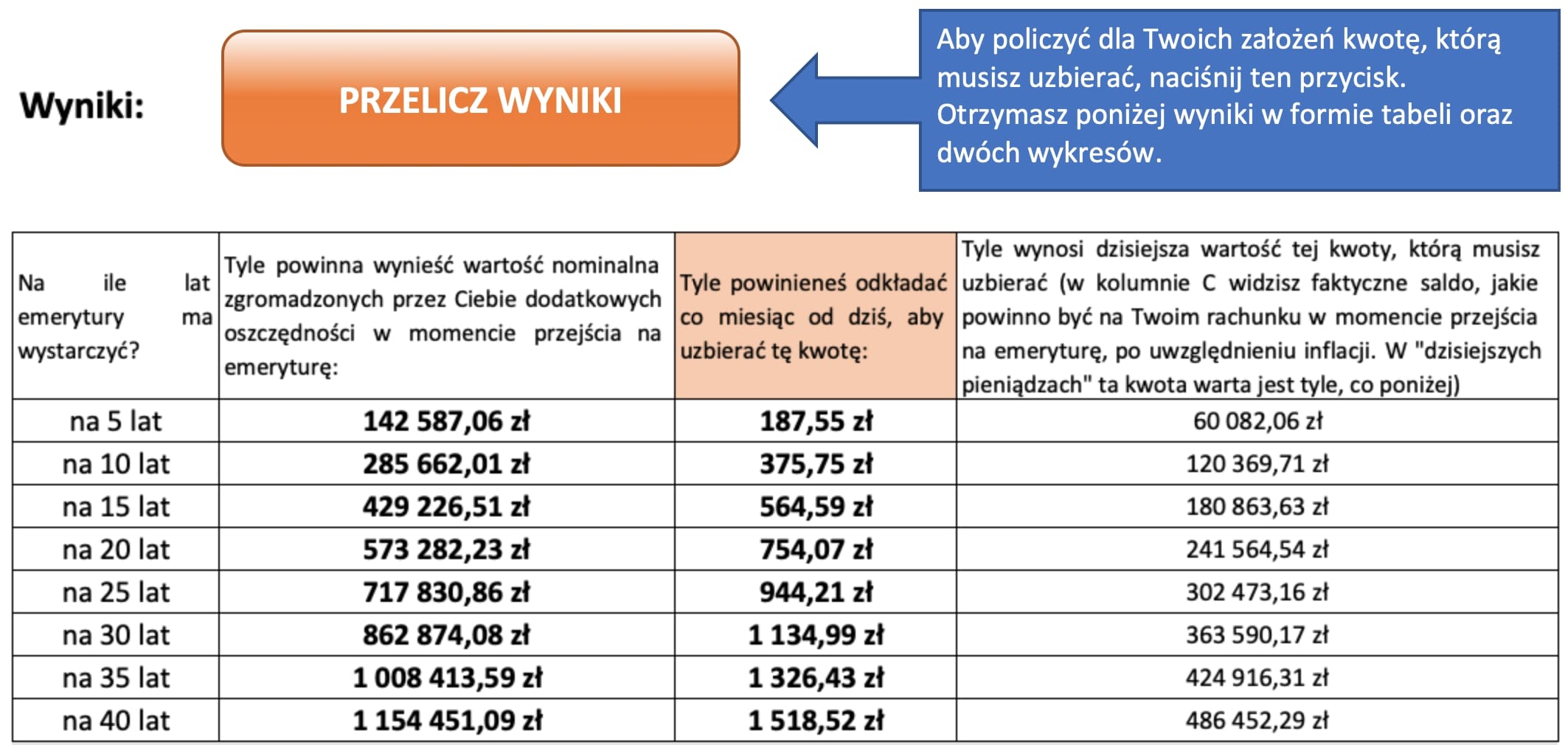

Ile miesięcznie powinieneś odkładać, by wystarczyło na Twoje emerytalne plany?

Znając precyzyjnie kwotę, jaką musimy uzbierać, kalkulator już bez problemu policzy, ile miesięcznie musimy odkładać. Arkusz przygotowałem w taki sposób, aby uwzględniał specyfikę Twojej sytuacji:

liczbę lat do emerytury

posiadane dziś oszczędności

założenia dotyczące stopy zwrotu

obliczenia z podatkiem Belki lub bez (jeśli np. odkładasz w IKE)

Wszystkie instrukcje opisałem szczegółowo w Excelu. Aby otrzymać poprawne wyniki, po zmianie swoich założeń naciśnij koniecznie przycisk “PRZELICZ WYNIKI”, który uruchomi odpowiednie makra dokonujące obliczeń.

Dla naszego przykładu – chcąc mieć co miesiąc na emeryturze kwotę odpowiadającą dzisiejszemu 1000 zł, otrzymamy następujące wyniki:

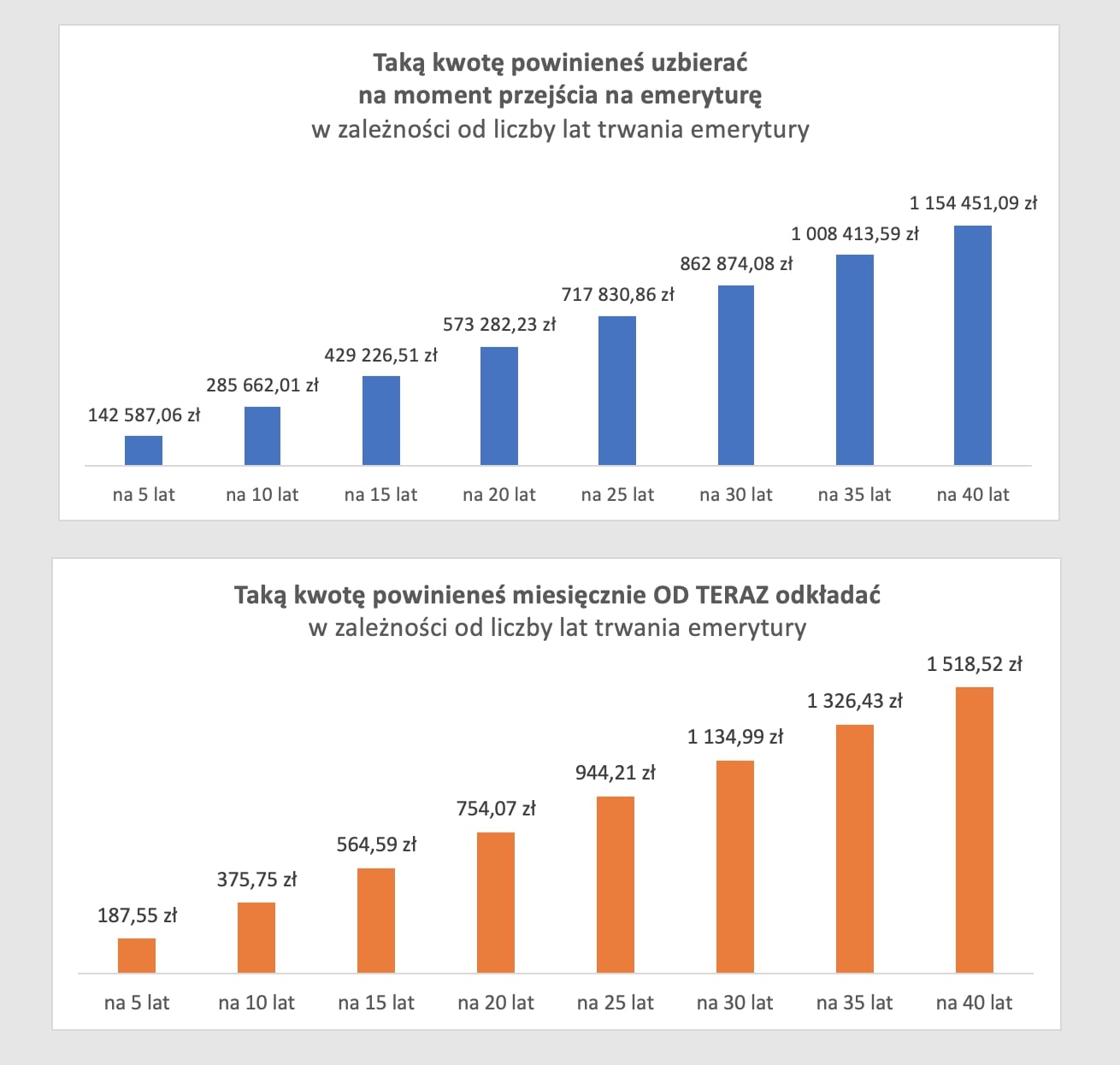

Dla Twojej wygody i łatwiejszego porównania, są one również zaprezentowane w postaci wykresów:

Uwaga! Aby skorzystać z kalkulatora musisz w ustawieniach zabezpieczeń mieć włączone makra.

Jestem bardzo ciekawy Twoich wrażeń po przeczytaniu tego artykułu. Gdy pierwszy raz dokonałem takich obliczeń, byłem zszokowany, o ile więcej miesięcznie muszę odkładać, aby faktycznie zapewnić sobie fajną emeryturę. Kiedyś myślałem, że wystarczy 100 zł czy 200 zł – ale liczby nie kłamią.

Przestałem się temu dziwić, gdy zobaczyłem na „pasku życia”, jak mało w praktyce jest czasu na uzbieranie tej kwoty.

A jakie Tobie wyszły wyniki? Czy kwota, którą obecnie odkładasz, zapewni Ci fajna emeryturę?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje. Szczegóły w Polityce prywatności.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.