Których produktów finansowych unikam jak ognia i dlaczego? FBO 075

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 31:29 — 43.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Pokażę Ci, jak po 16 latach zajmowania się tym tematem, z czego ponad 11 lat przepracowałem w branży finansowej – w ubezpieczeniach, w banku, w banku hipotecznym i w funduszach inwestycyjnych – czyli w TFI – jak po prześwietleniu dziesiątek, a może nawet setek różnych produktów finansowych, podchodzę do tego tematu.

Zacznijmy od tego, że kiedyś, gdy byłem jeszcze młodym, początkującym, ale butnym i aroganckim finansistą, wierzyłem, że najlepsze produkty są owocem zaawansowanej inżynierii finansowej. Dziś już wiem, że faktycznie tak jest. Tyle tylko, że takie produkty są zwykle najlepsze nie dla klienta, ale dla firmy inwestycyjnej, banku, czy zakładu ubezpieczeń. Dlatego jestem zagorzałym wyznawcą zasady:

KISS your money

W dosłownym tłumaczeniu „Pocałuj swoje pieniądze”. Nie martwcie się jednak o mnie, nie jestem finansowym fetyszystą namawiającym kogokolwiek do przenoszenia na usta milionów bakterii z banknotów i monet. Chodzi oczywiście o angielskie rozwinięcie tego określenia: Keep It Simple Stupid. Mówiąc krótko – najlepsze produkty finansowe są zwykle proste, przejrzyste i tanie. Kolejna zasada, której zawsze się trzymam, brzmi:

Rozumiem, co kupuję i w co inwestuję

Jeżeli nie znam jakiegoś produktu, czegoś nie rozumiem, nie mam czasu na jego analizę – to pod żadnym pozorem go nie kupuję. Zanim ulokuję gdzieś lub powierzę komuś moje ciężko zarobione pieniądze, muszę mieć pełną jasność, czego mogę się po danym produkcie spodziewać. Nie mogę wyjść ze zdumienia, gdy widzę ludzi, którzy potrafią przez dwa tygodnie latać po centrach handlowych, by kupić płaszcz czy garnitur za 2000 zł. Kiedy przychodzi do decyzji dotyczącej kilkudziesięciu czy kilkuset tysięcy złotych – takich jak kredyt hipoteczny, ubezpieczenie, czy inwestycje – podejmują decyzję po godzinie rozmowy z człowiekiem, który jeszcze rok temu był studentem. Nigdy nie widział giełdowej bessy, a jego odpowiedź na każde pytanie sprowadza się do poklepania klienta po ramieniu i stwierdzenia: „Będzie Pan zadowolony”. Nie! Nie będziesz zadowolony. Stracisz czas i pieniądze, a gdy będziesz składał reklamację, Twojego doradcy już dawno nie będzie w oddziale, bo w zamian za dobre wyniki sprzedażowe awansuje do centrali.

I wreszcie ostatnia zasada. Tak jak w medycynie obowiązuje hipokratesowe „Primum non nocere” – czyli po pierwsze nie szkodzić, tak samo w finansach trzymam się zasady:

Po pierwsze nie trać pieniędzy

I nie chodzi tu o unikanie ryzyka, bo unikanie ryzyka jest równoznaczne z unikaniem zysku. Ale chodzi o podejmowanie dobrze skalkulowanego ryzyka, świadomego ryzyka, a nie o tracenie pieniędzy na głupich finansowych zakładach.

A zatem 3 proste zasady na początek: (1) KISS your money (2) Rozumiem co kupuję i w co inwestuję (3) Po pierwsze – nie trać głupio pieniędzy (jeśli ktoś z Was zna łacinę, to może stworzymy łacińską wersję tego powiedzenia:)). Choć w zasadzie gdy studiowałem medycynę miałem tak bardzo zaangażowaną nauczycielkę łaciny, że nad swoim biurkiem miała wielki napis” Nulla est medicina, sine lingua latina” – czyli medycyna bez łaciny jest niczym! To się nazywa właściwa perspektywa do nauczania własnego przedmiotu! No dobrze, ale przejdźmy teraz do listy produktów, które ja osobiście unikam.

Możesz także obejrzeć na YouTube (w opisie filmu znajdziesz klikalny spis treści)

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Mój podział produktów, których unikam

Podzieliłem te produkty na dwie grupy:

(1) Te, których unikam, bo z perspektywy klienta są nieopłacalne, nie mają sensu, a część z tych produktów to zwykłe przekręty, buble i finansowe śmieci.

(2) Te, których unikam, bo wymagają wnikliwych analiz, na które zwykle nie mam czasu, lub nie jestem w stanie ich w pełni zrozumieć. Moja lista takich perełek wygląda następująco:

Grupa (1)

- Forex

- Polisy inwestycyjne z UFK (mieszane też)

- Lokaty strukturyzowane

- Pożyczki i kredyty konsumenckie

- Bardzo wiele funduszy inwestycyjnych

Grupa (2)

- Akcje pojedynczych spółek

- Obligacje korporacyjne pojedynczych spółek

- Grunty

- Diamenty, wina, przedmioty kolekcjonerskie

- Kryptowaluty

- Świetne pomysły kolegi bankruta

Nie będę szczegółowo omawiał każdej z tych grup, a podam jedynie krótkie argumenty, dlaczego w taki, a nie inny sposób do tych produktów podchodzę. Mój cel jest prosty: zależy mi na tym, aby w sytuacji, w której ktoś będzie namawiać Was na któryś z tych produktów, zapaliła się Wam żółta, ciemnopomarańczowa, a niekiedy czerwona lampka. Abyście przed podjęciem decyzji o wyborze takiego produktu, zatrzymali się i przypomnieli sobie, że coś może tu śmierdzieć. A zatem po kolei.

Pierwsza grupa

FOREX

Forex – to największy rynek na świecie, bardzo płynny, na którym idealnie handluje się walutą 24 godziny na dobę. W zasadzie określenie Forex odnosi się do walut, ale coraz powszechniej przez inwestorów indywidualnych to określenie jest stosowane w odniesieniu do rynku towarowego, rynku stopy procentowej czy szerzej – rynku instrumentów pochodnych. To świetne miejsce do zawierania transakcji zabezpieczających kurs walutowy, stopę procentową czy ceny towarów przez profesjonalne firmy, ale fatalne miejsce dla inwestora indywidualnego. Aby nie wchodzić w technikalia, jeśli kusi Cię reklama pod hasłem: Pobierz darmowego ebooka i zostań profesjonalnym traderem zarabiającym na walucie, ropie i tym podobnych cudach, przypomnij sobie taką tabelkę:

Podsumowując ją jednym zdaniem: 80% procent klientów w każdym roku traci, a średnia strata to około 16-20 tys. złotych. Pod tym względem zdecydowanie lepsze wyniki przynosi gra w ruletkę, gdzie mamy jakieś 47% szansy na wygraną lub rzut monetą, gdzie wynik wynosi 50%. Wiele osób mówi, że takie inwestowanie jest super, bo można korzystać z dźwigni finansowej.

Zapominają o tym, że dźwignia działa w dwie strony. Możemy dużo i szybko zarobić, ale też dużo i szybko stracić. Nie poruszam nawet problemu konfliktu interesów przy zleceniach w modelu MM – czyli Market Maker, w którym strata klienta jest zyskiem brokera i innych ryzyk.

Pamiętajcie po prostu, że ebooki, szkolenia, seminaria i inne cuda mają nam dać poczucie, że mamy jakikolwiek wpływ na wynik. To jest bajka. Przeciętny inwestor indywidualny, według badań amerykańskiej Commodity Futures Trading Commission, traci na Foreksie średnio 15000 dolarów, po czym rezygnuje. Nie bądź naiwny – nie trać na to czasu i nie trać pieniędzy. Jedziemy dalej.

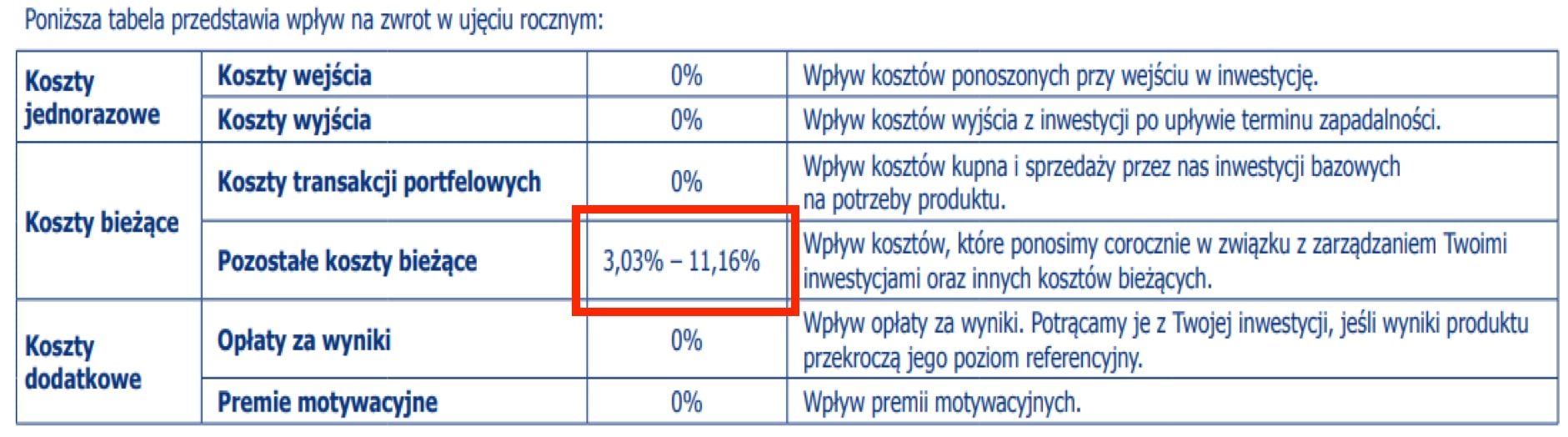

Polisy inwestycyjne

Te produkty są po prostu koszmarnie drogie. Niby inwestujemy w nich pieniądze, ale opłata opłatę opłata pogania. Napisałem kiedyś kilka artykułów o tym na blogu, a w jednym z nich, zatytułowanym” Polisy inwestycyjne to świetny sposób na zyski, choć raczej nie dla klienta” załączyłem Excela, który pozwoli Wam policzyć, jak mizerne są zyski po odliczeniu kosztów. Ale, nawet zapomnijmy na chwilę o tym arkuszu. Rzućcie okiem na te dane. To jest wyciąg z KID polisy inwestycyjnej czyli wyciąg z dokumentu: Kluczowe Informacje dla Inwestora.

Jeżeli w ciągu roku z Twojej polisy będzie pobrane 5%, 7% czy 11%, to jakim cudem wyciągniesz zyski, które pozwolą odrobić tę opłatę, inflację i dodatkowo podatek Belki. Zapomnij. Poza bardzo nielicznymi wyjątkami takie polisy to bubel. Nie mieszaj ubezpieczenia z inwestowaniem.

Lokaty strukturyzowane

Kolejny skomplikowany i w mojej ocenie bardzo kiepski sposób na lokowanie pieniędzy. Reklamy tych produktów kuszą dość wysokimi zyskami (szczególnie w porównaniu do zwykłych lokat), mającymi wynikać np. ze wzrostu ceny najlepszych amerykańskich spółek, wzrostu kursu walut itp.a jednocześnie obiecują zwrot 100% kapitału.

Jak takie lokaty strukturyzowane działają?

W ogromnym uproszczeniu bank za np. 90% Twoich pieniędzy kupuje obligację zerokuponową, która na zakończenie inwestycji zwróci kapitał. Z pozostałych 10% Twoich pieniędzy pobiera sobie sowitą prowizję, a za resztę kupuje „zakład” w banku inwestycyjnym, dający szansę na zysk lub stratę. Jeśli bank ten zakład wygra – dostaniesz obiecane odsetki. Jeśli zakład przegra – dostaniesz tylko zwrot kapitału. Wspaniały produkt… dla banku. Bank zarobi zawsze – bo zawsze pobiera prowizję. A Ty zarobisz Tylko wtedy, gdy gwiazdy na niebie ułożą się pomyślnie i bank wygra zakład. Zupełnie bezsensowny produkt z punktu widzenia klienta.

Jak wyglądają wyniki takich produktów? Weźmy przykład takiej lokaty strukturyzowanej o nazwie „Top Giganci”. Co Ci gwarantuje ta lokata? Możliwość zysku w oparciu o akcje światowych spółek. Jakich spółek? Adidas, Coca Cola, Hyundai, Sony, McDonalds. Po prostu można wchodzić w ciemno: 36 miesięcy inwestycji, 100% zwrotu kapitału! No i te zyski, do 7% rocznie! Zobaczmy jak wyglądają wyniki? Na 9 lokat strukturyzowanych “Top Giganci” aż 6 dało wynik 0%? Oznacza to, że realnie klienci tych lokat strukturyzowanych ponieśli stratę bo nie obronili swoich pieniędzy nawet przed inflacją.

Co również bardzo ważne – w niektórych tego typu produktach strukturyzowanych występują dodatkowe ryzyka. Bank może być tylko sprzedawcą, a nie gwarantem takiego produktu, więc nie obowiązuje tu ochrona Bankowego Funduszu Gwarancyjnego.

Pożyczki i kredyty konsumenckie, karty kredytowe

Kolejne na mojej liście są kredyty i pożyczki konsumenckie. Tego wątku nie będę rozwijał, bo wiecie, jaki mam do nich stosunek. Zadłużanie się na konsumpcję to jedna z NAJGŁUPSZYCH decyzji finansowych. Dziś wydajesz pieniądze, których nie masz. Wydajesz swój przyszły dochód, czyli pożyczasz od siebie samego z przyszłości. W dodatku płacisz za to ogromne koszty, często kupując rzeczy, które tracą na wartości. Długi konsumenckie to najprostsza droga do współczesnego niewolnictwa i totalne przeciwieństwo bogacenia się. Spójrz tylko na ten slajd.

Naprawdę trzeba być zielonym Elvisem, aby pożyczać pieniądze z RRSO na poziomie 819%. Gdy zamieściłem tę reklamę na Facebooku, to bardzo żywo dyskutowaliście. Agencja obsługująca firmę, która wysłała mi maila z tą reklamą, napisała taki komentarz: “Jakże kreatywna analiza treści! Chcieliśmy stworzyć prostą reklamę, a stworzyliśmy inspirującą Was do poszukiwań poezję ?”

No to odwdzięczyłem się również poezją: “to może taki autorski wierszyk ode mnie: “Nie ma gorszego pomysłu na życie, niż utonięcie w takim kredycie!” :)”

I dokładnie tak jest. Trzymajcie od długów z daleka bo zaciąganie długów nie ma sensu.

Wiele Funduszy Inwestycyjnych

Tego tematu dzisiaj dokładnie nie zgłębię. Tylko nadmienię, że mam tu na myśli np. różnego typu fundusze sektorowe (budownictwa, finansowe, farmacji, nowych technologii). Tego typu fundusze powstają często ponieważ w ostatnim czasie ten czy inny sektor rósł. I kiedy fundusze wchodzą na rynek bywa, że jest już za późno bo akcje z danego sektora już są drogie. Poza tym tego typu inwestycja wiąże się ze sporą koncentracją ryzyka. Dlatego ten produkt nie ma sensu dla wielu inwestorów.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Fundusze Absolutnej Stopy Zwrotu, które często obiecują: jak będzie spadało, to Ty nie będziesz tracić, jak będzie rosło, to Ty będziesz zarabiać, jak będzie świecić słońce to będziemy jak olejek z filtrem UV, a jak będzie padać deszcz to otworzymy nad Tobą parasol. Bzdura, większość tego typu funduszy nie są spełnia obietnicy.

To samo z funduszami aktywnej alokacji, które obiecują, że potrafią przewidzieć co będzie się działo na rynku. Nie jest to prawda z prostego powodu: nikt nie potrafi przewidywać przyszłości.

Druga grupa

Akcje pojedynczych spółek

A co z drugą grupą? To jest grupa, która wymaga czasu by ją dobrze przeanalizować. Należą do niej np. akcje pojedynczych spółek. Bardzo rzadko inwestuję w akcje pojedynczych spółek, a jeśli już to kupuję je akcje do portfela spekulacyjnego. Zarząd wie co się dzieje w spółce, audytor wie trochę mniej, przed radą nadzorczą zarząd maluje trawę na zielono a dopiero potem mamy analityków z funduszy, którzy rozmawiają z zarządem i próbują ocenić wartość spółki. A gdzie, w tej kolejce do wiedzy o spółce, jesteśmy my, indywidualni inwestorzy? Na samym końcu. Jeśli nie masz czasu by tą inwestycją zająć się na pełen etat to szkoda Twojego czasu.

Obligacje korporacyjne

To samo dotyczy obligacji korporacyjnych pojedynczych spółek. Wiele osób błędnie zakłada, że słowo “obligacja” to synonim słowa “niskie ryzyko”. Otóż nie. Obligacja korporacyjna wiąże się z ryzykiem bankructwa firmy. Głośne przykłady bankructw to GetBack, GANT, DSS … Dlatego inwestycje w obligacje korporacyjne trzeba wnikliwie analizować a nie cieszyć się, że ktoś nam przysłał maila: 7% z gwarancją kapitału. A jak się wczytamy w gwarancje to okazuje się, że 1 mln zł wyemitowanych obligacji jest gwarantowane przez spółkę, która ma raptem 50 tys. zł kapitału. Gwarancja jest tyle warta ile wart jest gwarant:)

Grunty i Condohotele

Grunty oznaczają duże zaangażowanie i zmiany planów przestrzennych. Na tej inwestycji trzeba się znać i sporo czasu jest poświęcić. Condohotel to zazwyczaj przenoszenie ryzyka na klientów. Tylko nieliczne, które analizowałem miały jako taki sens.

Przedmioty kolekcjonerskie, stare monety, wina

Przyznam, że się na tym nie znam. Ja wino dzielę na dobre, niedobre, białe i czerwone… 😉

Kryptowaluty

To temat dla mnie bardzo ciekawy, dużo o kryptowalutach czytałem i cały czas brakuje mi takiego fundamentalnego powodu dlaczego wartość kryptowalut miałaby rosnąć. Bo o ile ograniczona podaż i technologia blockchain jest ciekawa i rozumiem ograniczoną podaż np. Bitcoina, to fakt, że obok bitcoina może wykiełkować wiele innych kryptowalut sprawia, że jestem bardzo ostrożny. Być może jeszcze tego nie rozumiem. Zamierzam dokończyć moją analizę przy pisaniu rozdziału o kryptowalutach. Mam już przygotowaną listę osób, z którymi się spotkam i spróbuję temat rozkminić. Na razie wygląda to dla mnie jak inwestycja “greater fool theory” czyli kupuję i wierzę w to, że ktoś inny odkupi ode mnie drożej.

Świetnie pomysły kolegi bankruta

Tego tematu nie ma co rozwijać 🙂

Na zakończenie kolejna perełka z mojej skrzynki. Jeszcze gorący mail z 20 maja 2019 r.:

Cześć Marcinie,

chciałbym się podzielić z Tobą krótką historią jak Twój blog otworzył mi oczy na wiele spraw.

Mam 23 lata, obecnie jestem na końcówce studiów magisterskich na Politechnice Warszawskiej. W październiku zeszłego roku pewnym zbiegiem okoliczności trafiłem na Twoją stron (…) kilka lat temu tata dał mi swoją kartę kredytową z limitem 3 000 zł, abym płacił “w razie potrzeby”. Efekt był taki, że na karcie cały czas było nabite między 2 000 -2 700 zł. Pieniądze od rodziców automatycznie szły na spłatę karty i cykl się powtarzał. Nie widziałem w tym nic złego.

Po przeczytaniu Twojego bloga oraz wysłuchaniu ogromnej liczby odcinków Dave Ramsey Show rzuciłem sobie wyzwanie, aby spłacić tę kartę. Mimo najtrudniejszego semestru na studiach udzielałem korepetycji. W lutym spłaciłem całą kartę i już jej nie używam (zajęło to odrobinę dłużej niż planowałem, ale wiadomo… złudzenie planowania). Poczułem wtedy co to znaczy mieć długi i ile wysiłku trzeba, aby je spłacać. To była bardzo dobra życiowa lekcja, w przyszłości muszę się trzymać z daleka od takich wynalazków, aby nie wplątać się w poważniejsze tarapaty finansowe. Po spłaceniu karty, dzięki dodatkowej gotówce mogłem pierwszy raz bez korzystania z niej pojechać na świetny wyjazd narciarski …

(…) Teraz moim planem jest odłożenie poduszki finansowej zgodnie z Twoimi radami, założyłem już oddzielne konto w tym celu. (…)Planuję ok. 8-10 tyś. oszczędności do października/listopada. A potem odkładanie m.in. na kolejne (…) wyprawy w dalsze części świata (…).

Cieszę się, że wchodzę w dorosłe życie wyposażony w wiedzę nt. finansów osobistych.

Z niecierpliwością czekam na Twój podręcznik inwestowania, zapisałem się już na newsletter w tym celu. Trzymam kciuki za jej rynkowy sukces.

Nie oczekuję odpowiedzi, jeśli nie możesz. Doskonale wiem, że pisanie e-maili rozprasza.

Pozdrawiam serdecznie,

Piotr

Piotr jest jedną z tych 15 mln osób, które są esencją misji tego wszystkiego co robię. Dziękuję Ci Piotrze za tego maila, dziękuję Wam za to, że jesteście ze mną. Można? Jeżeli on tak myśli i postępuje w wieku 23 lat, to jak będzie w moim wieku to będzie miliarderem, czego życzę z całego serca Tobie Piotrze i każdemu z Was 🙂

To tyle na dziś. A jakie produkty Wy omijacie szerokim łukiem? Jestem bardzo ciekaw, dajcie znać w komentarzu.

Linki do materiałów wymienionych w audycji:

- Polisa inwestycyjna to świetny sposób na zyski. Choć raczej nie dla klienta

- Jak zmienić pracę?

- Co robi HEADHUNTER i jak dać mu się złapać?

- 3 profesjonalne narzędzia do identyfikacji swoich mocnych stron

- Pozostałe publikacje na temat pracy

- Moja historia jak studiowałem medycynę

- Egzekucja. Co się dzieje gdy przestajesz spłacać długi?

- Na czym polega upadłość konsumencka?

- Ugotujesz się ja żaba – czyli długi w naszych głowach

- Karta kredytowa – cudowny produkt czy „samo zło”?

- Wtorek z finansami

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.