Ranking kredytów hipotecznych kwiecień 2019 + Sytuacja na rynku mieszkaniowym. Czy to już bańka?

Poza tradycyjnym przeglądem ponad 60 ofert kredytów hipotecznych z 14 banków, mam dziś dla Ciebie też kilka informacji o sytuacji na rynku mieszkań. Czy to jest dobry czas na zakup mieszkania? Które banki oferują w kwietniu 2019 kredyty hipoteczne na najlepszych warunkach? Odpowiedzi na to pytanie znajdziesz poniżej.

Jak zwykle na początku miesiąca przygotowałem dla Ciebie ranking kredytów hipotecznych, który zawiera szczegółowe informacje na temat ofert kredytów pochodzących z 14 ogólnopolskich banków. Jeśli trafiłeś na ten ranking po raz pierwszy, zwróć proszę uwagę, że w tabelach zebrane jest tylko ogólne podsumowanie tych ofert, natomiast szczegóły (wysokość raty, prowizji, marży, suma wszystkich opłat, dodatkowe wymagania banków itp.) są zawarte w plikach .pdf pod tabelami. Pobierz sobie taki plik i przejrzyj szczegóły poszczególnych ofert.

Poza samym rankingiem kredytów hipotecznych przygotowałam dziś także kilka informacji na temat rynku mieszkań w Polsce, abyś mógł lepiej się zorientować, w jakich warunkach dokonujesz transakcji. Jeżeli chciałbyś tę wstępną analizę pominąć, kliknij po prostu w poniższy link, aby przejść do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych kwiecień 2019lub

Czy to jest dobry czas na zakup mieszkania?

W ostatnim czasie otrzymuję sporo maili z pytaniami, czy to jest dobry czas na zakup mieszkania. Niepewność wielu osób wynika z faktu, że w licznych miejscowościach ceny mieszkań osiągnęły rekordowe poziomy, sprzed pęknięcia pamiętnej bańki na rynku mieszkaniowej. Ostatni raz te poziomy cen oglądaliśmy na koniec 2008 r., czyli dokładnie 10 lat temu. Nic zatem dziwnego, że coraz częściej słyszy się głosy o nowej bańce na rynku nieruchomości i część osób zaczyna rozważać, czy nie lepiej poczekać na jej ponowne pęknięcie i znaczący spadek cen. Czy zatem warto kupić teraz mieszkanie?

Zanim odpowiem na to pytanie, rzućmy okiem na rynek mieszkaniowy z nieco szerszej perspektywy. Od razu pragnę gorąco zaznaczyć, że poniższe rozważania nie są żadną prognozą, a jedynie moją subiektywną opinią. Rynek mieszkaniowy – jak każdy inny – jest cykliczny, a próby łapania „dołków” i „górek” skazane są na porażkę. Z definicji o osiągnięciu „górki” dowiemy się dopiero, gdy ceny zaczną spadać. Postaram Ci się jednak możliwie jasno pokazać, w jaki sposób ja zapatruję się na sytuację na rynku mieszkaniowym.

Ceny wystrzeliły w 2018 r.

Czytając sensacyjne tytuły w rodzaju „To już mieszkaniowa bańka” można dojść do wniosku, że wkrótce na rynku mieszkaniowym nastąpi prawdziwy krach. Czy jednak faktycznie jest aż tak drogo, jak było na szczycie poprzedniej bańki?

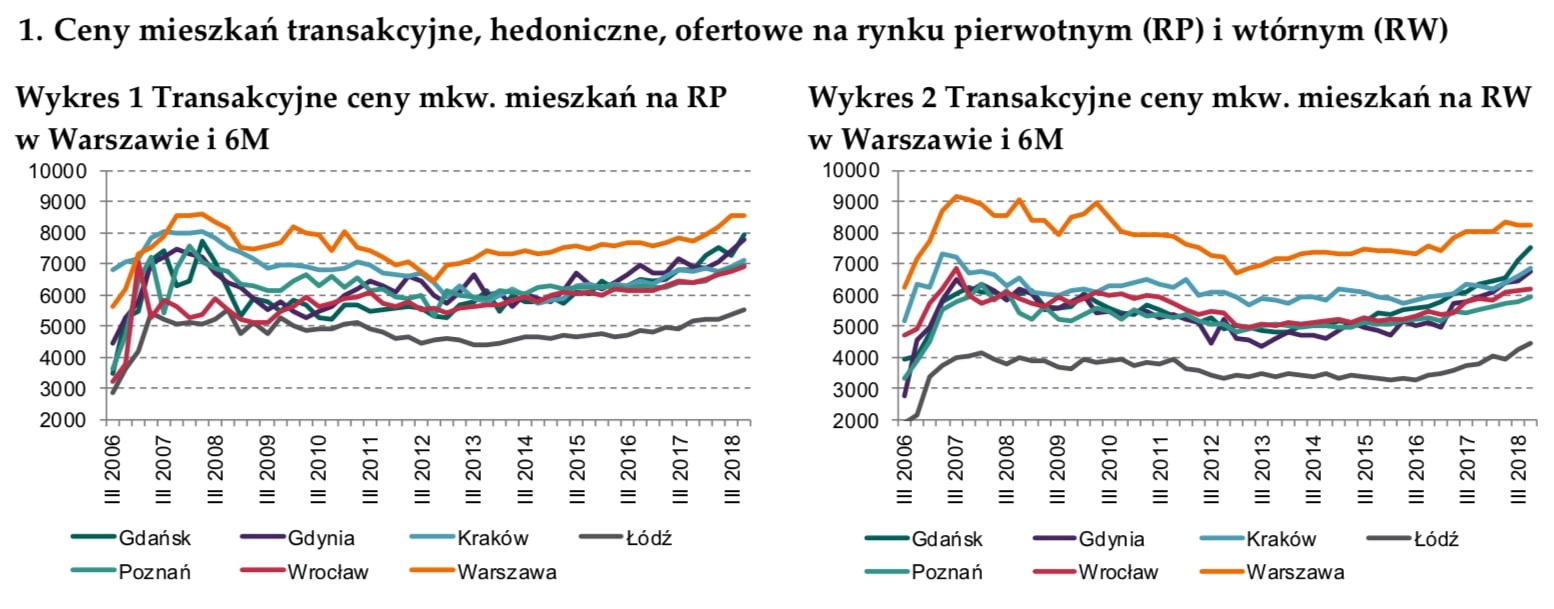

W swoich analizach opieram się na danych z opublikowanego w ostatnich dniach raportu NBP „Informacja o cenach mieszkań…”. Po rynkowej „mizerii”, z którą mieliśmy do czynienia przez kilka lat, od 2015 r. ceny faktycznie stopniowo rosną. Szczególnie mocno rosły w ubiegłym roku. Średnia cena transakcyjna mieszkania na rynku pierwotnym w Warszawie wzrosła o 11% (do 8573 zł), a w sześciu kolejnych największych miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) wzrosła o 9% (do 6860 zł). I to właśnie ubiegłoroczne wzrosty przyciągnęły uwagę mediów.

Jeśli chcesz zobaczyć, jak wyglądają średnie ceny mieszkań w Twoim mieście, zajrzyj do pliku Excel. Znajdziesz w nim ceny mieszkań z 17 miast wojewódzkich (Warszawa, Wrocław, Poznań, Kraków, Gdańsk, Łódź, Bydgoszcz, Katowice, Kielce, Lublin Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra Gdynia, Białystok).

» Pobierz plik Excel „Średnie ceny mieszkań w Twoim mieście” «

Czy to jest bańka?

Patrząc na te dane widać, że… Tanio już było. Rynek jest w fazie ekspansji, co widać również po malejącej różnicy pomiędzy ceną ofertową a ceną transakcyjną. Na obniżkę ceny ofertowej mogłeś liczyć na rynku wtórnym, na rynku pierwotnym rabaty były symboliczne:

Czy to oznacza, że mieszkania są już tak drogie, że ich cena może tylko spadać?

Czy wystarczy przeczekać rok lub dwa, by kupić nieruchomość po cenie niższej o kilkadziesiąt procent niż dziś? Niekoniecznie.

Zanim wyciągniemy wniosek, że skoro ceny są już tak wysokie jak w 2008 r., to będą spadać o 20% (o tyle spadły do 2012 r.), warto spojrzeć na temat trochę szerzej. Zwróćmy uwagę, że osiągnięcie ponownych szczytów na rynku mieszkaniowym zajęło aż 10 lat, w czasie których nasza gospodarka nie stała przecież w miejscu.

Szczególnie istotny jest tutaj wzrost wynagrodzeń. Na koniec 2008 r. średnie wynagrodzenie brutto w sektorze przedsiębiorstw wynosiło 3420 zł, zaś w 2018 r. 4970 zł. Oznacza to, że w czasie 10 lat wynagrodzenia wzrosły o ok. 45%, podczas gdy cena mieszkań tylko nieznacznie przekracza tę z 2008 r. (o 5% w Warszawie i o 7% w pozostałych sześciu największych miastach Polski).

Dodatkowo, pomimo naszego przyzwyczajenia do bardzo niskich poziomów inflacji, a nawet deflacji w latach 2015 i 2016, jej skumulowana wartość od końca 2008 do końca 2018 r. wyniosła ok. 18%. Gdy nałożymy wzrost cen mieszkań na wspólny wykres ze wzrostem wynagrodzeń i z inflacją, widać że w ujęciu realnym ceny są niżej, niż miało to miejsce na szczycie bańki:

W praktyce oznacza to, że dostępność mieszkań dla przeciętnego Kowalskiego jest znacznie większa, niż miało to miejsce pod koniec 2008 r. Skoro pensja brutto wynosi blisko 4970 zł, to „na rękę” wychodzi ok. 3280 zł. Rocznie oznacza to wpływ na poziomie 39362 zł.

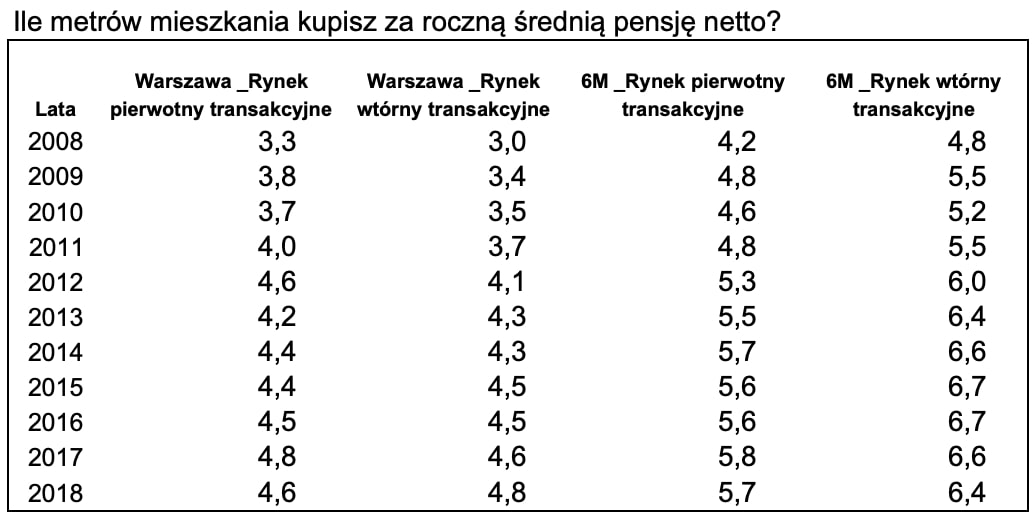

Ile metrów mieszkania da się za to kupić?

Obecnie około 4,6 m² w Warszawie i 5,7 m² w pozostałych największych miastach Polski. W 2008 r. było to odpowiednio 3,3 m² i 4,2 m². Można zatem powiedzieć, że dzisiaj za średnie wynagrodzenie kupisz o około 36% „więcej” mieszkania niż w 2008 r.(w Warszawie o ok. 38%).

Dla porównania w poprzednich latach wyglądało to tak:

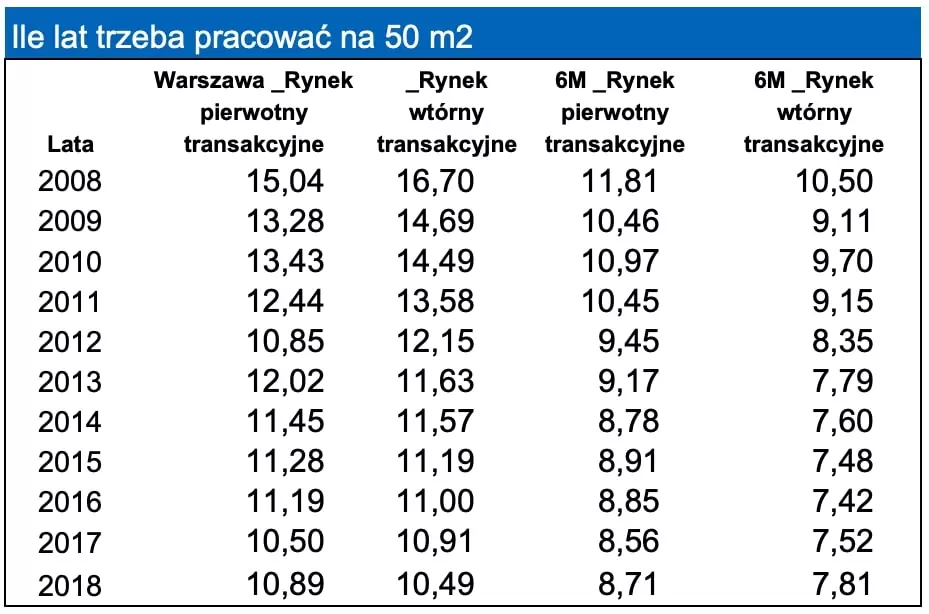

Średni metraż mieszkania to obecnie około 50 m². Ile lat trzeba pracować, by kupić sobie takie mieszkanie? Jeśli zarabiasz średnią krajową i wszystko, co wpłynie na Twoje konto, przeznaczysz na zakup mieszkania, to szczęśliwym posiadaczem 50 m² zostaniesz już po… 8 latach, jeśli mieszkasz w jednym z sześciu największych miast Polski poza stolicą i po 11 latach, jeśli mieszkasz w Warszawie. Oczywiście pracując w Warszawie zarabiasz też więcej niż w Łodzi czy Gdyni. Tak, czy inaczej, „czas oczekiwania” w porównaniu z końcem 2008 r. jest dziś o 26% krótszy (o 28% w przypadku Warszawy).

Jak ja interpretuję te dane?

No dobra, ale wystarczy tabelek i liczb. Pora na jakąś konkluzję. Czy moim zdaniem mamy do czynienia z bańką na rynku mieszkań? Ja widzę to w taki sposób:

- Pomimo osiągnięcia przez ceny nominalne poziomów z 2008 roku, w ujęciu realnym (po uwzględnieniu inflacji, a tym bardziej po uwzględnieniu wzrostu wynagrodzeń) nie widzę oznak bańki spekulacyjnej.

- Owszem, szczególnie w ubiegłym roku ceny znacząco wzrosły, lecz wygląda to bardziej na zwykły cykliczny wzrost cen, niż na bańkę spekulacyjną. Ceny są moim zdaniem dość wysokie, ale nie są „z kosmosu”.

- Takie założenie sprawia, że w sytuacji spowolnienia gospodarczego (a wiele wskazuje na to, że cykl koniunktury gospodarczej w Polsce jest już za nami) ewentualne spadki cen mieszkań byłyby nieznaczne (jednocyfrowe?), a w dodatku mogą się rozpocząć z wyższych poziomów (nie widać obecnie presji na spadek cen, więc mogą jeszcze wędrować do góry). Osobiście nie liczę na trwające kilka lat spadki (jak w latach 2009-2012), sprowadzające ceny na poziomy 20% niższe, niż obecnie.

Czy zatem warto kupić mieszkanie teraz?

Odpowiedź na to pytanie zróżnicowałbym w zależności od tego, czy mowa o mieszkaniu na wynajem czy na własne cele mieszkaniowe. I oczywiście odpowiadam na zasadzie: „Co ja bym zrobił w takiej sytuacji?”.

a) Mieszkanie na własne cele mieszkaniowe

Przede wszystkim chciałbym przypomnieć, że w pierwszej kolejności zależy to od Twojej indywidualnej sytuacji finansowej i życiowej. Jeżeli:

- jesteś na takim etapie w życiu, że zakup mieszkania ma sens, bo wiesz dobrze, jakie są Twoje potrzeby życiowe i chcesz mieszkać w konkretnym miejscu,

- Twoja sytuacja finansowa pozwala Ci na bezproblemowe zaciągnięcie kredytu hipotecznego na dobrych warunkach,

- masz na oku „mieszkanie Twoich marzeń”,

to nie wstrzymywałbym się specjalnie z zakupem, licząc na to, że za rok czy dwa kupię znacznie taniej. Finalizowałbym spokojnie transakcję, koncentrując się na potrzebach rodziny. Ceny są dość wysokie, ale moim zdaniem nie są to poziomy „bańki”.

b) Mieszkanie na wynajem

W przypadku mieszkań na wynajem zachowałbym jednak znacznie większą ostrożność. Wiele można powiedzieć o obecnych poziomach cen, ale nie są one z pewnością „okazyjne”. Opłacalność takiej operacji decyduje się zwykle w momencie zakupu, więc bardzo wybiórczo podchodziłbym do ewentualnych inwestycji.

Pamiętaj, że to tylko moja opinia

Nikt nie zna przyszłości i ja nie jestem tu żadnym wyjątkiem. Nie staram się przewidywać poziomu cen („na pewno wzrosną” czy „na pewno spadną”). Staram się znaleźć jedynie odpowiedź na pytanie: gdzie jesteśmy teraz i co z tego wynika. Moim zdaniem jesteśmy teraz w późnej fazie ekspansji na naszym rynku nieruchomości, z cenami dość wysokimi, ale bez objawów bańki. Dlatego nie zakładałbym głębokich spadków w stosunku do obecnych poziomów. Skoro tak, to długoterminowe zakupy, nawet w obecnych warunkach, mogą być całkiem sensowne – szczególnie na własne potrzeby.

A jak to wygląda w Europie?

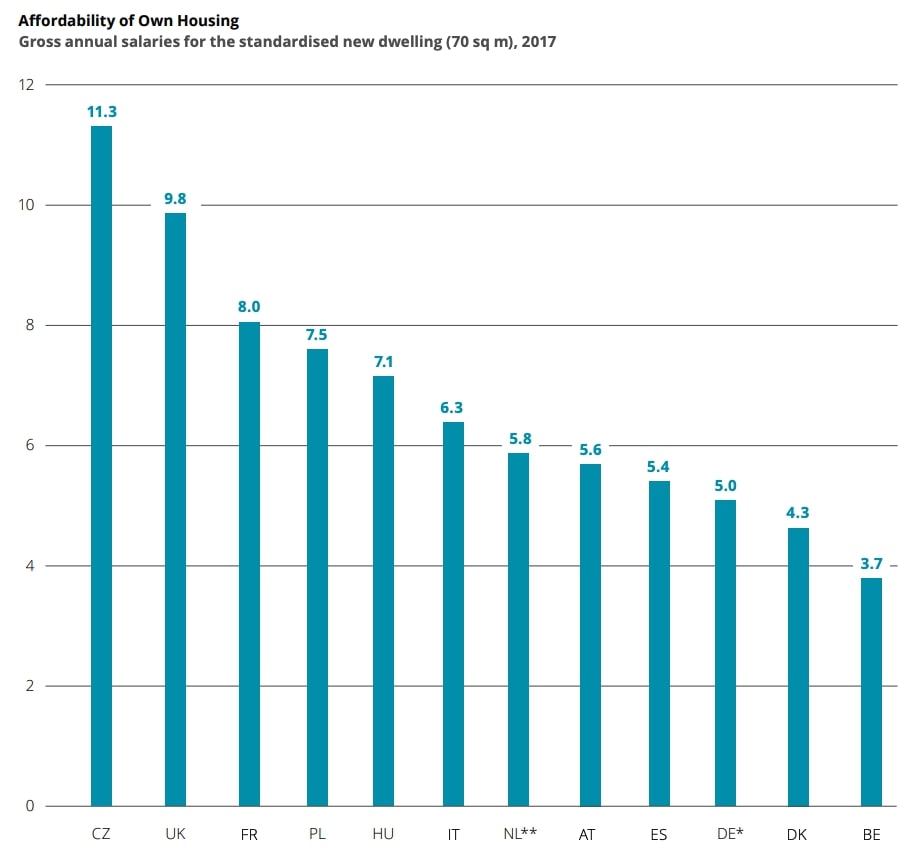

Patrząc na relację ceny m² mieszkania do wynagrodzenia, ceny w Polsce są również dość wysokie na tle Europy. Według raportu „Property Index Overview…” , badającego sytuację w 12 krajach na koniec 2017 r., Polak na 70-metrowe mieszkanie musiałby odkładać pensję brutto przez 7,5 roku (oczywiście w rzeczywistości dostaje pensję netto, ale taki wspólny mianownik przyjęto w badaniu). Drożej jest tylko w Czechach, Wielkiej Brytanii i Francji::

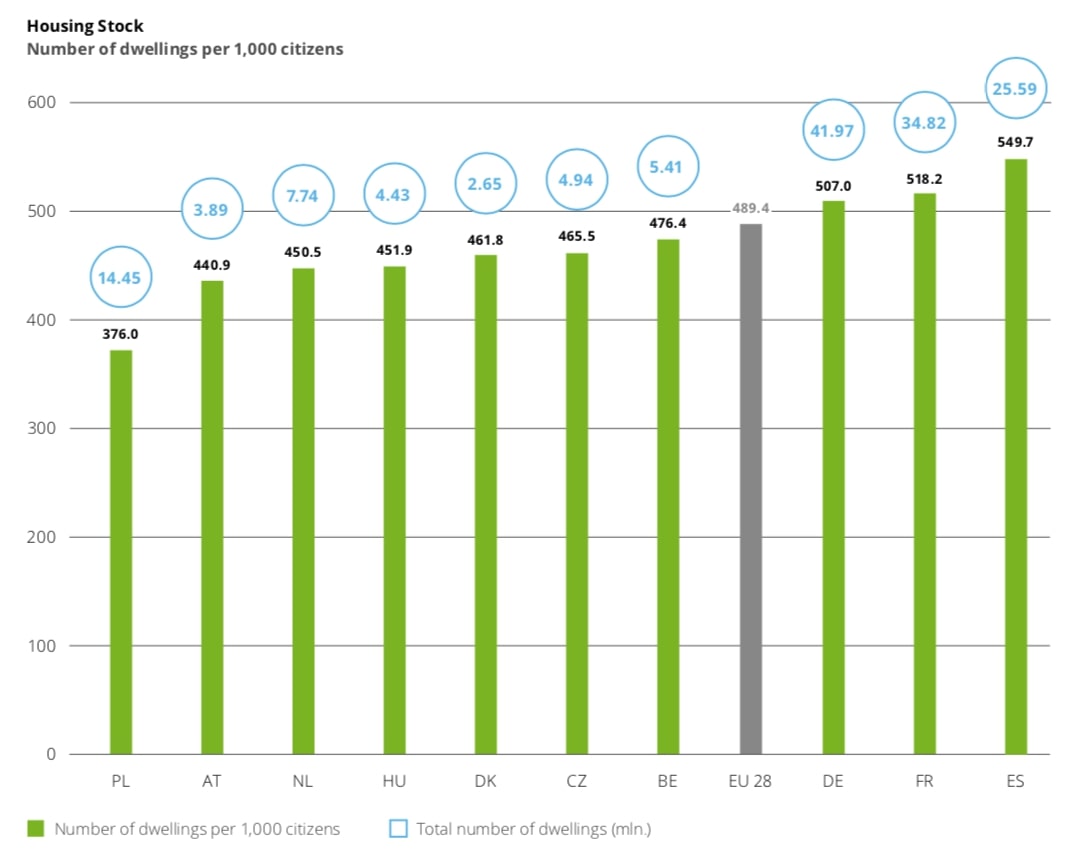

Polska jest też jednym z tych krajów Europy, w których buduje się obecnie najwięcej mieszkań. Jednak cały czas mamy najniższy wskaźnik liczby nieruchomości mieszkalnych na 1000 mieszkańców. Dlatego w dłuższym terminie brakuje moim zdaniem wciąż argumentów za spadkami cen mieszkań:

I już na zakończenie tej mini-analizy jeszcze jedna, bardzo ważna uwaga. Pamiętaj, że bardzo dużo zależy od konkretnego miasta i konkretnej nieruchomości. Jeśli kupisz kiepskie mieszkanie w kiepskiej lokalizacji, to nawet w dużym mieście możesz na tym stracić. Podobnie jeśli kupisz piękne mieszkanie w topowej lokalizacji, ale w miejscowości, która się wyludnia – trudno będzie liczyć na to, że zakup z perspektywy czasu okaże się rentowny.

No, to tyle mojej opinii. A jak Ty interpretujesz obecną sytuację na rynku mieszkaniowym? Jestem bardzo ciekawy Twojego punktu widzenia.

A teraz już czas na obiecywany ranking kredytów hipotecznych.

Ranking kredytów hipotecznych – 8 najtańszych banków w kwietniu 2019

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 61 ofert z 14 banków (kolejność alfabetyczna):

- Alior Bank

- BNP Paribas Bank Polska

- BOŚ Bank

- Citi Handlowy

- Credit Agricole

- Eurobank

- ING Bank Śląski

- mBank

- Millennium

- Pekao S.A.

- Pekao BH

- PKO BP

- Pocztowy

- Santander

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, kwiecień 2019.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, kwiecień 2019.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, kwiecień 2019.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, kwiecień 2019.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – marzec 2019 | następny ranking – maj 2019 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.