9 wydatków, które możesz wyciąć od razu + KONKURS

Wszystko z powodu książek Alfreda Szklarskiego o podróżach pewnego Tomka (jak widać, czytanie jest niebezpieczne). Pamiętam pewne upalne lato. Inne dzieciaki wcinały lody, biegając potem po podwórku z brudnymi buziami, a ja miałem pierwsze „dorosłe” dylematy – wydać kieszonkowe na słodycze, czy wrzucić do skarbonki? Wizja Nysy to przybliżała się, to oddalała, mamiąc mnie wyobrażeniem wielkiej przygody, która będzie trwała znacznie dłużej, niż pochłonięcie kilku gałek lodów. Ostatecznie na Nysę nie uzbierałem, ale starczyło na używany rower „Wigry 3”, który ochrzciłem imieniem „Pony” (na cześć wierzchowca, którym bohater książek Szklarskiego poruszał się po Australii). Właśnie tak dokonał się mój oszczędnościowy chrzest, zostawiając w mojej małej głowie przekonanie, że owszem, da się kupić przyjemności za pieniądze, ale cieszą jeszcze bardziej, gdy są wyczekane.

Wszystko z powodu książek Alfreda Szklarskiego o podróżach pewnego Tomka (jak widać, czytanie jest niebezpieczne). Pamiętam pewne upalne lato. Inne dzieciaki wcinały lody, biegając potem po podwórku z brudnymi buziami, a ja miałem pierwsze „dorosłe” dylematy – wydać kieszonkowe na słodycze, czy wrzucić do skarbonki? Wizja Nysy to przybliżała się, to oddalała, mamiąc mnie wyobrażeniem wielkiej przygody, która będzie trwała znacznie dłużej, niż pochłonięcie kilku gałek lodów. Ostatecznie na Nysę nie uzbierałem, ale starczyło na używany rower „Wigry 3”, który ochrzciłem imieniem „Pony” (na cześć wierzchowca, którym bohater książek Szklarskiego poruszał się po Australii). Właśnie tak dokonał się mój oszczędnościowy chrzest, zostawiając w mojej małej głowie przekonanie, że owszem, da się kupić przyjemności za pieniądze, ale cieszą jeszcze bardziej, gdy są wyczekane.

Potęga prostego równania

Być może masz podobne doświadczenia z dzieciństwa? Od czasów, gdy porzuciliśmy nasze skarbonki minęło wiele lat. Na naszych kontach bankowych lądują czasem naprawdę spore kwoty, które nijak nie zmieściłyby się w brzuchu świnki. Świat wokół jest już zupełnie inną rzeczywistością. Dorośliśmy. Potęga prostego równania pozostaje jednak niezmienna:Zdaję sobie sprawę, że w erze rozbuchanego konsumpcjonizmu oszczędzanie może być obciachem. Zwłaszcza wtedy, gdy możesz kupić wszystko, o każdej porze dnia i nocy, za pomocą kilku kliknięć – płacąc pieniędzmi, których w życiu nie widziałeś na oczy. Niełatwo się oprzeć. Zewsząd atakują nas reklamy, które chcą nam narzucić „unikalny” styl życia, zapewniając, że szczęście jest na wyciągnięcie ręki. Kto by nie brał?ZAROBKI – WYDATKI = OSZCZĘDNOŚCI

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Czy nie wydajesz zbyt dużo?

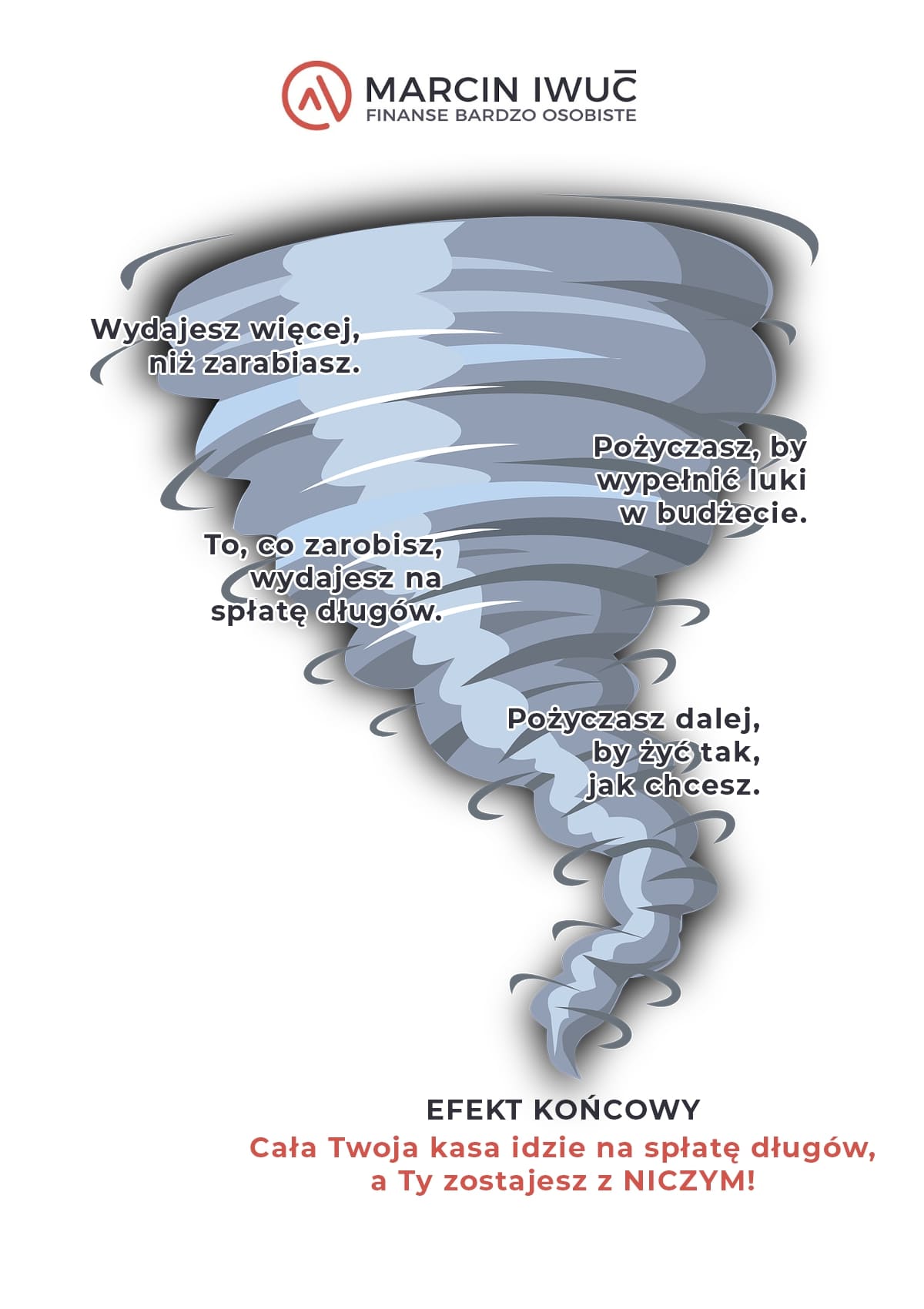

Większość osób upatruje problemów finansowych w tym, że za mało zarabia. I oczywiście – najlepszym sposobem na poprawę sytuacji finansowej jest zwiększenie zarobków. W praktyce nie ma jednak takich pieniędzy, których nie da się przepuścić. Jeśli nie panujesz nad wydatkami, większe zarobki i tak się rozejdą na bzdury. Dlatego warto przejrzeć od czasu do czasu nasze wydatki i zobaczyć, czy nie trzeba wymienić uszczelki w cieknącej rurze, którą płyną nasze pieniądze. Jeśli pracujesz i zarabiasz od lat, po drodze otrzymywałeś podwyżki lub bonusy, a ciągle brakuje Ci oszczędności, to jesteś o krok od sięgnięcia po długi. Zaczyna się bardzo niewinnie. Sięgasz po pierwszą pożyczkę i czujesz ulgę. Te „darmowe” pieniądze są niczym ożywczy wietrzyk w upalny dzień. Dopóki nie zmieni się on w finansowe tornado spirali zadłużenia:

Może Cię zainteresować: Ugotujesz się jak żaba – czyli długi w naszych głowach

Dlaczego warto oszczędzać?

Oszczędności są super. To właśnie dzięki nim możesz spać spokojnie, mając poczucie finansowego bezpieczeństwa. Pomagają również w realizowaniu pasji i marzeń, bez uwierającego poczucia, że znowu musisz oddać komuś pieniądze. Pomnażając oszczędności generujesz także pozytywne sprzężenie zwrotne: większe oszczędności to dodatkowe dochody z odsetek i zysków, a także poczucie większego bezpieczeństwa kreujące przestrzeń do odważniejszych zmian, pomagających zwiększyć dochody z pracy. Większe dochody pomagają z kolei generować jeszcze większe oszczędności i pozytywny cykl pięknie się napędza. Gdy z kolei wydajesz więcej pieniędzy niż zarabiasz, Twój bilans jest ujemny i powstają długi. Zadłużanie się jest bardzo nierozsądne. Powiem więcej. Zadłużanie się na cele konsumpcyjne jest bardzo głupie. Spłacane raty (w tym koszty i odsetki) powiększają Twoje wydatki – w ten sposób powstaje sprzężenie zwrotne działające mocno na Twoją niekorzyść. Długi powodują nie tylko to, że bogacisz się coraz wolniej. Najczęściej stoisz w miejscu, albo – co znacznie częstsze – z dnia na dzień stajesz się coraz biedniejszy.

9 wydatków, które możesz wyciąć od razu

Jeżeli pomimo upływu lat nadal tkwisz w punkcie, w którym Twoja świnka-skarbonka stoi zupełnie pusta, mam dzisiaj coś, co pozwoli Ci ruszyć z miejsca, bez wielkich wyrzeczeń. To lista 9 wydatków, które możesz wyciąć od razu, aby zacząć oszczędzać i odkładać pieniądze na wymarzony cel. Dzięki temu zaczniesz wyrabiać pozytywne nawyki, które szybko wejdą Ci w krew, a Ty nieuchronnie zaczniesz się bogacić. Jeżeli potrafisz oszczędzić 100 zł, z pewnością odłożysz wkrótce też 1000 zł.1. Przesiądź się na publiczny transport lub rower

Mimo tego, że posiadam samochód, od wiosny do jesieni poruszam się po Warszawie komunikacją miejską albo rowerem. W ten sposób oszczędzam nie tylko pieniądze, które wydałbym na paliwo, ale także ogromną ilość czasu i nerwów, które traciłbym, stojąc w korkach. Aktywność fizyczna to również darmowa dawka endorfin, hormonów szczęścia, które niesamowicie poprawiają mi humor – zwłaszcza gdy jadę przez rozćwierkane śpiewem ptaków parki. Korzystam z samochodu tylko w nielicznych przypadkach – najczęściej, gdy jadę poza Warszawę.2. Negocjuj abonament za kablówkę lub zrezygnuj z niej

Czy naprawdę musisz mieć 92 programy? Czy poza kablówką nie opłacasz jeszcze Netflixa, HBO czy innych sieci? Odłączyliśmy w domu kablówkę i – przyznam szczerze – nikt nawet nie zauważył, bo na YouTube są lepsze treści za darmo. Jeśli chcesz zostawić swoją kablówkę, zobacz kiedy ostatnio ją negocjowałeś. Klientów, którzy nie negocjują, sieci kablowe nazywają „śpiochami”. Firmy te mają trzy poziomy ofert dla obecnych usługobiorców: (1) oferta dla śpiochów, (2) oferta za przedłużenie umowy, (3) oferta utrzymująca klienta. Śpiochy płacą najwięcej. Oferty przedłużeniowe zwykle mają taką samą cenę lub ciut wyższą, ale w zamian możesz otrzymać szybszy Internet czy dodatkowe opcje. Ale najlepsze oferty ma dział utrzymania klienta, których inne działy w ogóle nie widzą. Wyślij pocztą wypowiedzenie umowy, a skontaktuje się z Tobą dział utrzymania klienta. Jeśli umowa kończy Ci się za kilka miesięcy, wpisz sobie tę datę w kalendarzu i jak przyczajony tygrys czekaj na negocjacje.3. Pij wodę z kranu

Jeśli w Twojej miejscowości woda z kranu nadaje się do picia, to pij właśnie kranówę. Zaoszczędzisz pieniądze i miejsce na wysypisku, gdzie zalegają tony plastikowych butelek. Jeżeli nie jesteś przekonany, zachęcam Cię serdecznie do zajrzenia na stronę Piję wodę z kranu. To społeczna inicjatywa, która zrodziła się z pytania o to dlaczego w kraju, w którym prawie każdy ma bezpośredni dostęp do wysokiej jakości wody w domu, wciąż kupuje się wodę butelkowaną. To nieekologiczne, nieekonomiczne i niepraktyczne. Najczęściej kupowanie butelkowanej wody w sklepie to kwestia przyzwyczajenia, a nie świadomego wyboru. Od kilku lat jedziemy całą rodziną na warszawskiej kranówce i wciąż się nie mogę nadziwić, jak mogłem kiedyś kupować całe zgrzewki plastikowych butelek?4. Zabieraj z domu jedzenie do pracy

Najwygodniejszym sposobem na jedzenie w pracy są przekąski od „pana kanapki” albo obiad zjedzony na szybko w knajpie. Być może nawet nie zauważasz, jak te pieniądze wypływają z Twojej kieszeni. Kiedy jednak podliczysz, ile rocznie wydajesz na gotowe jedzenie kupowane w pracy, możesz się chwycić za głowę. Ja, swego czasu, właśnie tak zareagowałem. Każdego dnia wydawałem od 25 do 30 zł na „lunch” i przekąski. Przy 251 dniach roboczych w roku wydawałem w ten sposób od 6 275 zł do 7530 zł! To było chore! Zamiast przepłacać, możesz kupić znacznie tańsze produkty w sklepie, które będą świeże, zdrowe i dodadzą Ci energii na wiele godzin. Jedz sezonowo – korzystaj z warzyw i owoców, które są aktualnie dostępne i próbuj nowych smaków. Żyjemy w pięknych czasach dostępności do tysięcy blogów kulinarnych, dzięki którym już ciężko o wymówkę, że przygotowanie jedzenia w domu jest za trudne.5. Nigdy nie rób zakupów „na głodnego”

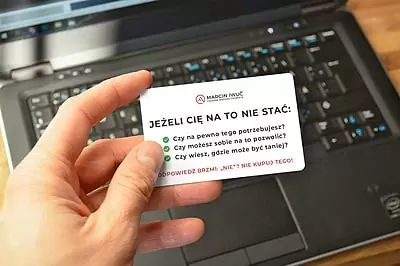

Jeżeli idziesz na zakupy głodny, najprawdopodobniej skończysz przy kasie płacąc za rzeczy, których normalnie byś nie kupił. Jasne, że czasem warto zaopatrzyć się w większe ilości pewnych towarów, aby nie robić zakupów zbyt często. Gdy jednak w supermarketach widzę wózki wypchane po brzegi żywnością, zaczynam się bać, że wybuchła wojna. Jeśli kupisz większe ilości niektórych produktów (wędliny, słodycze, napoje, przekąski), to po prostu więcej i szybciej zjesz. Efekt netto? Mniej pieniędzy w portfelu i więcej centymetrów w pasie. Jak temu zaradzić? Bardzo prosto. Przed zakupami zrób listę produktów, których NAPRAWDĘ potrzebujesz. Sprawdzone, działa! I jeszcze jedno. Nie zabieraj na takie zakupy dzieci 🙂6. Nie kupuj drogich prezentów

Obdarowywanie się jest super – sam bardzo lubię robić i dostawać prezenty. Jednak im jestem starszy, tym bardziej doceniam czas, który mogę poświęcić bliskim mi osobom i na odwrót – czas, który moi bliscy, w ramach prezentu, poświęcają mi. Doskonale pamiętam wspólnie spędzone chwile, w przeciwieństwie do materialnych prezentów, które gromadzą jedynie kurz. Uwaga i zaangażowanie to najpiękniejsze, czym możemy podzielić się z osobami, na których nam zależy. A najlepsze w tym wszystkim jest to, że są one zupełnie za darmo. W dodatku spędzając czas z ważnymi dla nas osobami, obdarowujemy również siebie. Dlatego, jeżeli w najbliższym czasie czekają Cię czyjeś urodziny, pomyśl o prezencie DIY. Nie masz pomysłu? Nic straconego! W 63. odcinku podcastu znajdziesz listę 19 bezcennych i niestandardowych prezentów. Co prawda mowa tam o prezentach pod choinkę, ale większość z nich jest na tyle uniwersalna, że spokojnie możesz podarować je w dowolnym momencie roku.

7. Umawiaj się ze znajomymi w domu lub na świeżym powietrzu

Spędzanie czasu ze znajomymi lub z rodziną nie musi być kosztowne. Spotkania w knajpie, czy restauracji są atrakcyjne, ale też sporo kosztują – zwłaszcza, gdy niespodziewanie przedłużą się do późnych godzin nocnych, bo zdarzyło Wam się zagadać. Nie musisz zawsze spotykać się na mieście. Świetną alternatywą będzie wieczorek filmowy w Twoim mieszkaniu, wspólne gotowanie, na które każdy przynosi produkty, a na wiosnę piknik na zielonej trawce.8. Ogranicz kupowanie ubrań

Miałem taki okres w życiu, że wszystkie stare ubrania klasyfikowałem jako „może się przydać w czasie remontu czy sprzątania” i zostawiałem je „na potem”. Efekt był taki, że szafa pękała w szwach. Wprowadziłem wtedy zasadę robienia wiosennych porządków i jeśli czegoś nie założyłem w ciągu roku, to wrzucałem do kontenerów PCK. To otworzyło mi jednak oczy na fakt, że – choć nie miałem tej świadomości – kupuję po prostu za dużo ubrań. Dlatego usiadłem z kartką papieru i zastanowiłem się na spokojnie, kiedy używam różnych ciuchów. Zrobiłem sobie listę ubrań, w których dobrze się czuję i które faktycznie muszę mieć. Okazało się, że wystarczą mi 4 marynarki, 8 par spodni, 10 koszul, 10 T-shirtów, 2 swetry, 3 bluzy, itp. Lista nie była specjalnie ascetyczna, ale gdy zostawiłem w szafie tylko to, czego faktycznie używam, okazało się, że miejsca jest mnóstwo. I wtedy wprowadziłem ostatnią zasadę, którą gorąco mogę Ci polecić, jeżeli masz problem z nadmiarem ciuchów (a i tak nie masz się w co ubrać ;)). Teraz, jeśli chcę kupić nową rzecz, to jakąś starą muszę wyrzucić lub komuś oddać. Co to powoduje? Ta zasada tworzy naturalną, mentalną barierę przed spontanicznymi zakupami, bo oznaczają one automatyczną konieczność pozbycia się czegoś, w czym dobrze się czuję. Efekt jest taki, że mam stosunkowo niewiele ubrań, we wszystkich czuję się świetnie, w szafie mam porządek i mnóstwo miejsca, a na zakupy wydaję ułamek tego, co kiedyś. Po prostu okazało się, że tak naprawdę potrzebuję tych ubrań znacznie mniej, niż kiedyś mi się zdawało.9. Nie kupuj „przydasiów”

Zainspirowany podcastem z Marcinem Krupą, podczas wiosennych porządków zajrzałem do szafek kuchennych i zobaczyłem, ile mam mikserów, blenderów i innych specjalistycznych sprzętów, z których rzadko korzystam. Taki przegląd bardzo studzi zapał do kupienia kolejnego „przydasia”, który wydaje się niezbędny do życia, a – koniec końców – bardzo szybko zapomina się o jego istnieniu. Wyrzuciłem również wszystkie niepotrzebne rzeczy z piwnicy, przy okazji zdając sobie sprawę z tego, ile pieniędzy przeciekło mi przez palce, gdy je kupowałem. Teraz zanim coś kupię, zastanawiam się, jakie są szanse, że dana rzecz wyląduje w ciemnym kącie.Uzupełnij moją listę i wygraj dowolną książkę o wartości do 100 zł

Zwykle takie „wyliczanki” mają 10 punktów, ale postanowiłem zostawić dziś miejsce dla Ciebie 🙂 Każdy z nas ma inne doświadczenia i przetestował różne patenty na oszczędzanie. Zależy mi abyśmy wspólnie zebrali jak najwięcej pomysłów, które będą pomocne dla całej naszej blogowej społeczności. Podziel się w komentarzu swoim patentem na wycinanie wydatków i wygraj niestandardową nagrodę. Autorowi najciekawszego komentarza kupię wskazaną przez niego książkę o wartości do 100 zł, dorzucę jako bonus moją książkę „Jak zadbać o własne finanse?” i z największą przyjemnością udam się na pocztę, by wysłać taki prezent 🙂…dołączając jednocześnie do grona #finhackerów – społeczności osób, które w mądry sposób dbają o własne finanse 🙂Uzbroić 15 milionów Polaków w wiedzę i narzędzia, które skutecznie pomogą im zadbać o własne finanse, by mogli się bogacić i realizować swoje pasje.

Wyniki konkursu

Zamieściliście aż 193 komentarze (!!!) z pomysłami na wydatki, które można wyciąć od razu. Liczba komentarzy i Wasze zaangażowanie po prostu mnie uskrzydliło i sprawiło, że jeszcze więcej energii pakuję w pracę. Każdy Twój komentarz, każda odpowiedź na moje zapytanie to taki znak z Twojej strony, że to, co robię, jest dla Ciebie ważne, pomocne i trafia w temat, który leży Ci na sercu. A najbardziej mnie cieszy, że wokół bloga zebrała się taka wspaniała społeczność, która sobie nawzajem pomaga. W społeczności tkwi siła. Wasze pomysły na wycinanie wydatków to prawdziwa kopalnia praktycznej, zweryfikowanej w boju wiedzy, po prostu złoto. Myślę, że teraz już nikt nie powie, że nie ma pomysłu ;p Przestudiowałem wszystkie komentarze bardzo wnikliwie i naprawdę niezwykle trudno było mi wybrać tylko jednego zwycięzcę. Tak naprawdę każdy komentarz wiele wnosi. Dlatego też poza nagrodą główną przyznam dodatkowo wyróżnienia. Nagrodę główną otrzymuje Loniulka. GRATULACJE! Dziękuję Ci za niezwykle konkretne porady.Cześć Marcin i Drodzy Czytelnicy ? nie będziecie mieli łatwo przeczytać te wszystkie komentarze i wytypować zwycięzcę/zwyciężczynię ? Moje sposoby na wycinanie wydatków są dosyć proste:Wyróżnienia w postaci książki „Jak zadbać o własne finanse” z moją dedykacją i autografem wygrali (imię jest linkiem do komentarza): – Marta – Magda – Waldek Gratuluję wszystkim zwycięzcom 🙂 Na adres e-mail, który podaliście zostawiając komentarz, otrzymacie informacje na temat odbioru nagrody.To moje wypracowane punty, których trzymam się od kilku lat i które również szanuje i respektuje moja lepsza połowa ? Uwierzcie mi, wcale nie czuję się ograniczona finansowo, wręcz przeciwnie w końcu mam poduszkę, w końcu mogę pojechać na upragnione wakacje, w końcu nie żyję od 10-tego do 10-tego, czuję się bezpiecznie, spokojnie, mogę mieć premium Spotify ? mogę mieć premium dostęp do audiobooków. Mam na swój angielski, na kursy, na książki techniczne. Czuję, że jestem królową swoich finansów i jakby na to spojrzeć jeszcze bardziej optymistycznie, to całkiem dziana ze mnie babka ? Takie racjonalne podsumowanie moich działań finansowych tylko utwierdza mnie w przekonaniu, że dobrze robię. ps. tak, ja też kiedyś pożyczałam kasę od rodziny, bo brakowało. Polecam, da się! ?

- jako że mieszkam w bloku, zakręciłam grzejniki, bardzo lubię roczne rozliczenie. Administracja co roku dzwoni i upewnia się, czy licznik się nie popsuł. No, nie popsuł się ? kilka stówek rocznie w kieszeni.

- elektryka w domu jest zrobiona w ten sposób, że jak mnie nie ma ponad 12 h dziennie, licznik stoi w miejscu. Włączona jest wyłącznie lodówka. Niższe rachunki za prąd też lubię.

- Wszelkie ładowarki odłączam z kontaktów, gdy komputer/telefon się naładują.

- Jako, że u mnie w domu najwięcej prądu bierze TV i czajnik, wodę gotuję i zalewam napój od razu (kiedyś zapominałam i tak grzałam wodę kilka razy w ciągu godziny nawet). TV wł jedynie gdy mam ochotę coś obejrzeć i odpocząć (uwielbiam dokumenty – polecam Planeta Ziemia).

- Zmywarkę uruchamiam, gdy jest zupełnie załadowana. Tabletki kupuję zawsze w promocji. Myję na trybie oszczędnym.

- Pranie robię, gdy uzbiera mi się masa ciuchów. Proszek i płyn do płukania zawsze kupuję w promocji.

- Wszelkie sprzęty w domu posiadam najwyższej klasy energetycznej. Raz a porządny sprzęt, na lata. Podczas wyboru cena jest dla mnie najmniej ważnym kryterium i świetnie się to u mnie sprawdza.

- Żarówki wymienione wszystkie na energooszczędne ?

- Nowy telefon? na pewno nie potrzebujecie, jeśli poprzedni wciąż działa. Wycinacie ten wydatek.

- Rachunek za telefon na 100zł? Zapomnijcie, dzwonicie do operatora, renegocjujecie abonament i voila, 75zł miesiecznie w kieszeni = 900zł rocznie leci na oszczędności

- TV/kablówka/internet? Polecam zostawić neta, reszta out! 600 w kieszeni, jeśli musisz mieć Netflixa, umówcie się ze znajomymi/rodziną na wspólny pakiet, to wciąż 444 w kieszeni rocznie.

- Koniecznie musisz kupić nowy ciuch, zastanów się 2x. Jeśli nadal potrzebujesz, sprzedaj coś czego już nie nosisz. Niektórzy też korzystają z lumpeksów/wymiany ciuchów w necie itp.

- Sprzedaj wszystko to czego nie potrzebujesz. Gromadzenie rzeczy w szafach to też koszt.

- Rower, spacer zamiast samochodu lub komunikacji miejskiej. Dla mnie to 900 zł rocznie.

- Wytnijcie wydatki na książki, o ile możecie (wciąż pewne pozycje warto mieć w domu i do nich wracać, ale kolejny kryminał czy romans na półce to już nie koniecznie) i skorzystajcie z bibliotek. Polecam blogi, podcasty, audiobooki. Są rewelacyjne.

- Woda w butelce, nie dziękuję. W pracy i domu mam filtr, a na drogę butelkę wielokrotnego użytku. Jakieś 1500 w kieszeni.

- Zadbajcie o odporność. Lepsze jedzenie, trochę sportu i comiesięczne wizyty u lekarzy a potem w aptece macie z głowy. Dla mnie to była co najmniej stówka co miesiąc. Teraz jakieś kilkadziesiąt groszy na imbir i kurkumę. Szacuje to na 1100zł rocznie oszczędności, plus 20% więcej do pensji, za brak chorobowego.

- Wytnijcie wydatki za wszelkie konta bankowe, one na prawdę mogą być darmowe w 100%.

- Potnijcie karty kredytowe po ich spłacie.

- Jak mięso, to od rzeźnika, zmiel w domu, przygotuj samodzielnie, podziel na porcje na kolejne obiady. Koszt mielonego z opakowania w markecie to 17zł/kg i chrząstki w pakiecie. Zmielone w domu 13 zł i zdrowe zęby.

- Nie wydawajcie na reklamówki, szmacianka i plecak, a na co tygodniowych zakupach oszczędzacie jakieś 50zł rocznie.

- Jeśli koniecznie musisz coś kupić w necie, zapytaj znajomych czy czegoś nie potrzebują. Ja pytam w pracy i zawsze ktoś się znajduje na wspólną przesyłkę, lub darmową powyżej x kwoty zamówienia. i poszukaj cashbacku, kodów rabatowych. sprawdza się to w 80%. Zwroty cashback to nawet kilka procent, z kodów do -30%.

- Jeśli już w domu nie masz motywacji ćwiczyć zapytaj w pracy o karnet, zamów dopiero jak będziesz potrzebować. Koszt karnetów na siłowni to kosmiczna kasa. Dla mnie to ponad 1400zł rocznie.

- Kupujcie większe opakowania, jeśli mowa o chemii do domu. Ileż to jest kasy! Szampony w profesjonalnych sklepach fryzjerskich są 4x tańsze niż z popularnej sieci. zamiast 120zł na sam szampon rocznie wydaje na świetny i mega wydajny produkt 40zł.

- Zakupy spożywcze? Tylko z listą. świeżyzna co drugi dzień, tylko minimum potrzeb. Większe zakupy możesz zrobić raz na dwa tygodnie. Gotowanie w domu. Śniadanie w domu. Obiady można peklować w słoikach. Zamrozić. Nie kupujcie więcej niż potrzebujecie. Ja nie wyrzucam jedzenia praktycznie wcale. Ani na co dzień, ani po świętach. Absolutne minimum wystarczy. Na niewyrzucaniu jedzenia i odpowiednim planowaniu wydatków na jedzenie rocznie zaoszczędzam 10 tys zł. I wcale nie przymieram z głodu ?

- Negocjujcie ceny, wszędzie. Dostaniecie rabat nawet na skarpetki.

- Jeśli buty to tylko dobrej jakości zawsze na wyprzedażach. Na tych za 30-40 zł wychodzi się drożej. Przeliczyłam na sobie.

- Dla kobiet: paznokcie u kosmetyczki to komfort, ale nauczenie się, sprzęt niezbędny i wykonywanie go samodzielnie w domu to oszczędność czasu i pieniędzy oraz satysfakcja. Dla mnie to 1500zł rocznie.

- Te powyższe moje wyliczenia to jakieś ponad 20.000zł rocznie. Ale suma co? Też nie wierzyłam, dopóki sobie tego nie policzyłam. Ta kasa leci rok w rok na oszczędności. I cieszę się, że teraz mogę najpierw zapłacić sobie ?

- Nie warto oszczędzać na dobrym ubezpieczeniu na życie, na edukacji, emeryturze, dentyście, ew zabiegach lekarskich/badaniach . Profilaktyka zawsze będzie tańsza niż leczenie.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.