Pierwsza „działka” za darmo! Skusiłem się na chwilówkę

Około 20 minut. Tyle potrzebowałem czasu, aby na moim koncie pojawił się okrągły 1000 zł. Bez wychodzenia z domu, przez internet, bez żadnych zaświadczeń. Po prostu raj! Wprawdzie kończąc ten artykuł miałem lekkie mdłości, ale… Czego nie robi się dla finansowej edukacji? 🙂

Świat jest piękny!

Już dawno nie czułem się tak dobrze. Przemierzałem ulice Warszawy żwawym krokiem, uśmiechając się do siebie z zadowoleniem. Nawet szare chodniki, pełne petów i psich kup – jak to po zimie – wydawały się mniej brzydkie. A może tylko mi się wydawało? Przed chwilą bez wysiłku wzbogaciłem się o okrągły 1000 zł i moje myśli krążyły wokół tego, na co je wydam. Rozmarzyłem się. Super weekend z rodziną? Nowy telewizor? A może wygodniejsza kanapa? Tak, ta stara nie pasuje do dywanu, który jakiś czas temu kupiła żona. Ludzie przyglądali mi się dziwnie. Pewnie nie pasowałem do smutnego, zmęczonego tłumu, który szeroką rzeką wylewał się na chodniki. Byłem szczęśliwy. Właśnie zaciągnąłem swoją pierwszą chwilówkę.

Znasz mnie. Uważam, że zadłużanie się jest głupie i mówię o tym głośno. Być może pomyślałeś więc, że ściemniam. To jednak prawda. Zaciągnąłem pierwszą chwilówkę, by wejść w buty człowieka skuszonego widmem łatwej pożyczki i zobaczyć, dokąd to prowadzi.

Wypełniając internetowy wniosek o chwilówkę musiałem wybrać cel pożyczania pieniędzy. Bez chwili wahania wybrałem: „Edukacja”. I właśnie tak potraktuj tę przygodę…

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Pierwsza działka gratis, a później będzie jeszcze fajniej

Być może pamiętasz te umoralniające lekcje, podczas których pokazywano Ci obrazki dealerów narkotykowych i przestrzegano przed zgubnym wpływem środków odurzających. Pod koniec studiów we Wrocławiu moja przyjaciółka była zaangażowana w pomoc narkomanom, miałem więc okazję „zajrzeć” na chwilę do tego świata.

Ludzie opowiadali na różnych spotkaniach, jak świetnie czuli się po wzięciu pierwszej działki, która – oczywiście – była gratis. Ich ciała się rozluźniały, umysł odpływał, zalewała ich fala szczęścia. Kilka lat później kończyli zniszczeni życiem na dworcowej ławce, drżącą ręką próbując wbić igłę strzykawki w żyłę. Ktoś podał im pomocną dłoń i wyciągnął z tego bagna, a ich przerażająca historia miała być dla nas, młodych, przestrogą. Tak jak postać dealera – faceta w czerni, który zza pazuchy wyciąga foliową torebkę z magicznym proszkiem, który może odmienić życie. Nigdy takiego nie spotkałem…

Uzależnienie od narkotyków to nieporównanie większy problem, niż jakieś tam chwilówki. To jednak nie jedyne bagno, w które łatwo można wpaść, poszukując ukojenia w problemach życia codziennego. Remedium rozświetlające szarość egzystencji wszystkimi kolorami tęczy, wcale nie musi mieć postaci białego proszku. Równie dobrze sprawdzi się plik banknotów, który firmy pożyczkowe z radością wcisną Ci w rękę, klepiąc jednocześnie po plecach i życząc powodzenia.

Ponad 3/4 Polaków w wieku 18-64 lata przyznało, że przynajmniej raz w życiu brało kredyt lub pożyczkę. Niestety, niemal co czwarta osoba, która się na to zdecydowała, nie sprawdziła, czy będzie w stanie spłacić dług. Polacy zadłużają się najczęściej pod wpływem impulsu. Nic dziwnego.

Rozejrzyj się uważnie, kiedy następnym razem będziesz wędrował ulicami swojego miasta. Zwróć uwagę na szyldy reklamowe. Przeczytaj hasła, które wołają Cię, byś właśnie tutaj odmienił swoje życie, biorąc pożyczkę. Piękne panie będą się uśmiechać do Ciebie ze zdjęć, niczym anioły, które zjawiają się na Twojej drodze, by wyrwać Cię z otchłani smutku. Dzięki nim pojedziesz w wymarzoną podróż. Kupisz piękny samochód. Wreszcie wyremontujesz mieszkanie. Czy nie tego właśnie Ci trzeba? Włącz na chwilę telewizor i zobacz, ile reklam namawia Cię w „zabawny” sposób do zadłużenia się. Nie masz siana? Leć do Bociana!

„Marcin, ale może te pieniądze pomagają po prostu w trudnych sytuacjach! Taka chwilówka to leki dla schorowanego emeryta albo pomoc dla matki poszukującej środków na leczenie dziecka…”

Widziałem różne sytuacje i świetnie rozumiem, że czasem ludzie sięgają po ten syf w desperacji. Ale wiesz na co idzie najwięcej pieniędzy z pożyczek? Na chore dziecko? Na leki? Bzdura!

Na sprzęt RTV i AGD! Wystarczy posłuchać prezesa Krajowego Rejestru Długów i rzucić okiem na poniższą grafikę:

Nasze najnowsze badanie „Dlaczego Polacy się zadłużają” pokazuje, że pożyczki najczęściej pomagają kupić sprzęt RTV i AGD oraz zrobić remont w domu. Mocno zadłużeni są też mieszkańcy dużych aglomeracji powyżej 300 tys. mieszkańców. Wynagrodzenia są tam wyższe niż w małych miasteczkach, ale i pokusy większe. Zazwyczaj o wzięciu pożyczki-chwilówki decyduje chęć dorównania poziomem życia osobom z pracy lub z kręgu towarzyskiego, ale także ich łatwa dostępność.

Jak reklamowane są chwilówki?

Reklamy nie sprzedają „produktu”. One wciskają nam kit o „wymarzonym stylu życia”, do którego aspirujemy. Każdy z nas chce być piękny, zdrowy i szczęśliwy, prawda? Tylko skąd wziąć pieniądze na te wszystkie SPA, wyjazdy, przedmioty, bez których nie możesz żyć, kiedy co miesiąc ledwo wiążesz koniec z końcem? I właśnie tutaj zjawia się pożyczka: Twój portfel w kilka chwil może wypełnić się szeleszczącą gotówką. A Ty zrób z nią co zechcesz.

Reklama pożyczki nie powie Ci jednak o koszmarnie wysokiej cenie pozbywania się zadłużenia. Nie pokaże Ci, jak zmieni się Twoje życie, gdy co miesiąc większość swoich zarobków będziesz musiał przeznaczyć na spłatę kredytu. Nie zabierze Cię do łóżka, by wrzucić w sam środek koszmarów, z których będziesz budził się zlany potem.

Chwilówka jest podstępna. Wabi słodką wizją lekkiego życia, by potem nagle Cię pożreć. Jeżeli choć raz oglądałeś program dokumentalny z Krystyną Czubówną w tle, łatwo możesz sobie to wyobrazić. Niczego nieświadoma zebra zbliża się do wodopoju. Rozgląda się wokoło. Niezmącona cisza i spokój usypiają jej czujność. Z gracją schyla pasiasty łeb, by zamoczyć czarne usta w chłodnej toni. Rzut oka pod powierzchnię. Bezszelestnie nadciąga on: krokodyl. Płynie cicho, jest coraz bliżej. Ty już wiesz, co zaraz się stanie, ale zebra nie jest tego świadoma. Jak gdyby nigdy nic pije sobie wodę. Chcesz krzyknąć: „Uciekaj!”, ale to nic nie da. Chwilę później jest już po wszystkim – brunatna woda miesza się z czerwienią krwi.

Przesadzam? To poczytaj o tym, czego reklama Ci nie pokaże. Oto kilka wiadomości z mojej blogowej skrzynki (dane osób i nazwy instytucji zmienione, poza tym pisownia oryginalna).

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Betonowe koło ratunkowe

#1 Przełamać się w kontaktach z ludźmi

„Witam serdecznie!

Nazywam się X i od niedawna zacząłem pracę w pewnej firmie, która zajmuje się udzielaniem pożyczek chwilówek. Chciałem się troszkę przełamać w kontaktach z ludźmi i zyskać pewność siebie. Lecz nie o mnie jednak chodzi tylko o pewnego klienta, u którego miałem okazję spędzić troszkę czasu.

Po licznych telefonach w końcu mój klient (dokładnie to 2 klientów, para bez ślubu w starszym wieku) opowiedzieli mi swoją sytuację. Pani A. z racji emerytury, którą dostaje (1416 zł) posiada 20 chwilówek, z którymi sobie nie może poradzić, łączna kwota do spłaty to:

– 58 230,49 zł z chwilówek,

– 41 000 zł kredyt hipoteczny w “XY” Banku który spłaca,

– 42 000 zł kredyt w Banku “YZ” ,

– 21 000 zł kredyt w Banku “XZ”

Poza tym Pan T. od kwietnia nie pracuje ponieważ się rozchorował i jest na bezrobociu, przynosi do domu to co uda mu się zarobić na czarno. Posiada:

– 12 854 zł z chwilówek,

– 11 500 zł z pożyczek w Banku “YY”.

Każda zaciągnięta chwilówka coraz bardziej ich pogrąża ale cała renta oddawana jest zaraz po dostaniu i Państwo nie mają za co żyć. Prosiłbym o poradę, czy są firmy, które mogłyby w jakiś sposób pomóc Panu T. i i Pani A. i czy jest jakiś cień nadziei na kredyt konsolidacyjny? W żadnym banku nie chcą udzielić konsolidacji a nie wiem czy firmy zajmujące się oddłużaniem są na tyle pewne, żeby do nich się zgłosić. Ci ludzie powinni płacić w sumie ok 4000-5000 zł miesięcznie samych rat lecz nie mają tyle pieniędzy i ścigają ich komornicy.

Bardzo proszę o jakąś poradę i szybką odpowiedź bo sumienie nie daje mi spokoju”.

#2 Równia pochyła

„Witaj Marcin!

Obserwuję Twojego bloga od bardzo dawna i podziwiam, że potrafisz tak prosto i zrozumiale mówić o pieniądzach. Mi niestety nie jest to dane i moja rodzina nie radzi sobie z pieniędzmi.

Rodzice żyją skromnie i nie wierzą, że mogą cokolwiek zrobić, aby zarabiać więcej. Podobno starych drzew się nie przesadza, więc nie próbuję zmienić ich na siłę. Pomagam jak mogę, podpowiadam co nie co między wierszami, ale nie naciskam. Niech żyją sobie swoim własnym rytmem.

Niestety, nie potrafię w podobny sposób podchodzić do mojej siostry, która na moich oczach wpada w długi. O wszystkim dowiedziałem się mniej więcej 3 miesiące temu, kiedy zadzwoniła i z trudem przyznała się, że ma problem z długami. Po szybkim przeglądzie sytuacji okazało się, że ma 8000zł zadłużenia w tym 3000zł chwilówki na dobiegającym terminie przy 1500zł zarobków.

Sam radzę sobie z pieniędzmi bardzo dobrze, więc zgodziłem się spłacić jej tą chwilówkę. Dla mnie nie zmniejszyło to w żaden odczuwalny sposób poduszki finansowej, a jej ratuje skórę – tak pomyślałem. Warunek był taki, że ma już nigdy nie brać chwilówek i poczytać książki, które jej przywiozę.

Wczoraj w rozmowie z Mamą dowiedziałem się „przypadkiem” że teściowa właśnie spłaciła jej kolejną przeterminowaną chwilówkę… Wściekłem się w całej swojej bezradności i fakcie, że nie umiem jej pomóc. Co robić, kiedy ewidentnie rodzina stacza się po równi pochyłej i nie widzi swoich błędów? Co powinienem zrobić? Będę wdzięczny za każdą podpowiedź”.

#3 Nie wiem, jak z tego wybrnąć

„Witam,

wpadłam w pętlę chwilówek a oprócz tego mam obciążenie komornicze na emeryturze jestem w rozpaczy, tak głupio postąpiłam a teraz nie wiem jak wybrnąć z tego proszę o pomoc”.

To tylko kilka wiadomości z wielu, które otrzymuję w temacie chwilówek. Z każdą kolejną włos jeży mi się na głowie. Ale chwilówki to świetny biznes! Jako twórca bloga otrzymuję od agencji marketingowych różne propozycje współpracy. Niektóre doprowadzają mnie do szału:

#4 Świetne stawki na wyciągnięcie ręki!

„Wykorzystaj okazję na promowanie chwilówek przed końcem wakacji! Już niedługo początek roku szkolnego. Twoi czytelnicy w tym czasie mogą bardziej potrzebować dodatkowej gotówki. Poniżej przedstawiamy propozycje atrakcyjnych chwilówek. Całą listę znajdziesz po zalogowaniu się w naszym panelu”.

Co mogę na taką propozycję odpowiedzieć? „Tak! To świetny pomysł! Wcisnę Czytelnikom trochę długów, bo to bardzo pomoże w realizacji mojej misji! A nie macie w afiliacji czegoś bardziej uzależniającego? Może metamfetaminę?”.

Ciekawą sprawą jest pożyczkowa afiliacja. W internecie jest mnóstwo stron internetowych, a nawet blogów, które mają „pomóc” w dbaniu o finanse, doradzając w wyborze najtańszej pożyczki. Co to jest, do cholery, za pomoc? Dla mnie to jak sprzedawanie alkoholikowi tańszej wódki!

Dlaczego tak wielu właścicieli stron internetowych i autorów blogów promuje te rozwiązania? Bo mogą na nich zarobić lepiej niż na lokatach bankowych czy kontach osobistych. Stawki afiliacyjne za otwarcie konta wynoszą około 50-100 zł. Za sprzedaż pożyczki około 150-300 zł. Dla niektórych pokusa jest zbyt wielka…

Jeżeli wejdziesz do chwilówkowego bagna, to po Tobie

Rolowanie pożyczki. Mówi Ci coś to określenie? Jeżeli nie, jesteś szczęściarzem. Być może jednak znasz mechanizm, ale nie wiesz, że ma swoją nazwę. Wszystko polega na tym, że pożyczasz na początku niewielką kwotę, bo zabrakło Ci trochę pieniędzy na koniec miesiąca. Ale pieniędzy będzie brakować Ci dalej, bo niby skąd masz wziąć na wszystkie wydatki, na które już nie starczało i jeszcze wysupłać na spłatę pożyczki? Dlatego musisz pożyczyć więcej. Spójrz tylko na poniższą grafikę.

Po kilku miesiącach oddajesz firmom pożyczkowym wielokrotność tego, co pożyczyłeś, ale ciągle masz dług! Nie wiadomo kiedy – jesteś uzależniony od kolejnej działki. Przeczytaj jeszcze raz wiadomości od moich Czytelników. Tym, co ich łączy, jest właśnie wpadnięcie w spiralę długów.

Toniesz? Nie ma sprawy! Dostaniesz kolo ratunkowo od firmy pożyczkowej. Toniesz jeszcze szybciej? No jasne! Bo to koło ratunkowe jest z betonu! Brzmi przerażająco? Niestety, dla dużej liczby Polaków to codzienność – okropnie stresująca, drenująca portfele i doprowadzająca często na skraj załamania nerwowego. Nauczyli się w szkole, jak wygląda pantofelek, ale nikt ich nie przygotował, na starcie z rekinami finansów!

Coraz więcej osób tonie

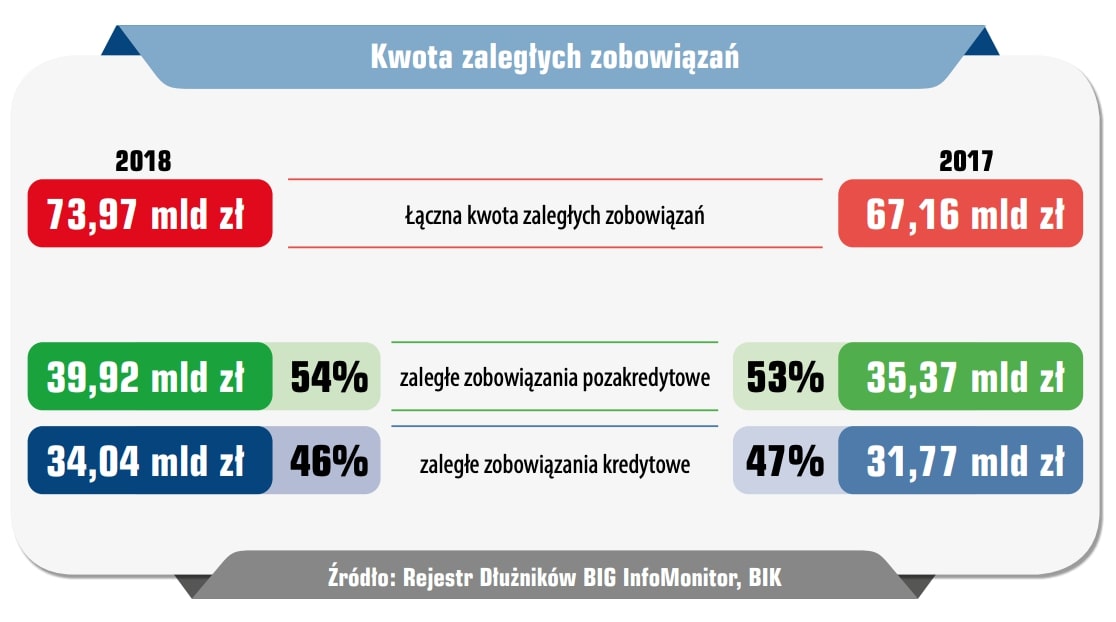

Myślisz, że nadmierne zadłużenie dotyczy tylko nielicznych? Jesteś w błędzie. Ta forma współczesnego niewolnictwa pochłania coraz więcej ofiar. Poniższe dane dotyczą osób, których dane są w bazie BIG Infomonitor. A ile osób dryfuje w długach „po szyję” i wkrótce też zacznie tonąć?

- W 2018 r. 2,78 miliona Polaków nie radziło sobie z terminową spłatą zobowiązań. Łączna wartość ich zaległych długów wyniosła niemal 74 mld zł. Przeterminowane zobowiązania z tytułu kredytów i pożyczek wyniosły 34 mld zł. W ciągu roku przyrosły o 2,27 mld zł. A przecież każda osoba sięgała po dług z przekonaniem, że bez problemu go spłaci!

- Aż 1,49 mld zł niespłaconych pożyczek mają obecnie Polacy – wynika z podanych w lutym 2019 r. danych Krajowego Rejestru Długów. Mowa tu wyłącznie o zaległych ratach w firmach udzielających pożyczek, bez udziału banków. W ciągu czterech lat ich wartość uległa potrojeniu! Zobowiązania na 500 zł z krótkim terminem spłaty to już przeszłość. Dziś Polacy zapożyczają się nawet na 15 tys. zł, a raty rozkładają na 3-4 lata. Długi w firmach pożyczkowych ma już 328 tysięcy osób! (Źródło)

Co my wyprawiamy? Dlaczego tak łatwo dajemy sobie wmówić, że długi są czymś „normalnym”? Dlaczego tak nisko wyceniamy naszą wolność i godzimy się tyrać na zyski wierzycieli?

Biznes pożyczkowy w Polsce – ile się na tym zarabia?

Największy udział w chwilówkowym biznesie ma niezmiennie Provident, który działa w Polsce już 20 lat. Wartość portfela pożyczek wynosiła tam na koniec 2017 r. prawie 1,7 mld zł. Z kolei najbardziej rentowną firmą jest podobno Vivus, który może pochwalić się niemal 60-proc. stopą zwrotu z kapitału. Choć jego portfel pożyczkowy w 2017 nie przekraczał 300 mln zł, to zysk przekroczył 90 mln zł (źródło: BusinessInsider 2018).

Być może pamiętasz poruszenie, jakie wywołała na Facebooku reklama pożyczki, która wylądowała w mojej skrzynce mailowej:

W Polsce działa 441 instytucji pożyczkowych (źródło: Komisja Nadzoru Finansowego). Zajrzałem z ciekawości do sprawozdań finansowych tych największych: 4Finance i International Personal Finance. Te nazwy mogą Ci niewiele mówić, lecz są to po prostu właściciele Vivusa i Providenta.

Porównałem średni stan pożyczek w 2018 r. z zarobionymi odsetkami. Wychodzi na to, że chociaż „pierwsza działka” może być gratis, to już kolejne dawki za darmo nie będą. Provident wycisnął na odsetkach 86% w skali roku a Vivus 145%.

Jaką część tych odsetek zapłacili klienci z Polski? Całkiem sporą. Dla IPF i 4Finance Polska jest największym rynkiem.

I jeszcze jedno. Sprawdza się stare powiedzenie, że dealer nie sprzedaje w swojej dzielnicy. Większość przychodów IPF pochodzi spoza UK a 4Finance spoza Łotwy.

W jednym ze sprawozdań znalazłem stwierdzenie, że „Biznes w Europie (głównie w Polsce) generuje gotówkę, która pozwala na dalszą ekspansję i zwrot dla akcjonariuszy”. Brawo my! Na własnych barkach dźwigamy międzynarodowy biznes pożyczkowy i własnymi pieniędzmi wspieramy ich ekspansję na świat, zapewniając godny zysk akcjonariuszom. Czy nie możemy zostać liderem w innej dziedzinie? Tylko na tyle nas stać?!

Ale przecież pierwsza pożyczka jest naprawdę za darmo…

Firmy chwilówkowe udzielają pożyczek za darmo. Do tego jeszcze grubo dopłacają tym, którzy pomagają je sprzedawać. Jednocześnie cała branża zarabia na wszystkim miliardy PLN. Albo mamy do czynienia z cudem, albo coś tu śmierdzi.

Ta pierwsza pożyczka ma Cię po prostu wciągnąć w zaklęty krąg pożyczania. Firmy pożyczkowe wiedzą, że zabraknie Ci pieniędzy na spłatę darmowej pożyczki i wkrótce poprosisz o wydłużenie terminu spłaty i „zwykłą” pożyczkę z 3-cyfrowym RRSO. Zaczniesz spłacać wcześniejsze długi kolejnymi, wszystko nabierze zawrotnego tempa i nawet nie będziesz wiedzieć kiedy, znajdziesz się w czarnej d…

A co potem? Niektóre firmy na chwilówkowiczach wywierają ogromną presję. Wyobraź sobie, że masz pożyczkę, której nie jesteś w stanie spłacić, a Twój telefon jest bombardowany tego typu SMS-ami:

1. … – PODEJRZENIE WYŁUDZENIA zgodnie z Art. KK 286. § 1

2. OSTATNI CZAS aby uniknąć problemu z POLICJĄ! wpłać DZIŚ 50% swojego długu a resztę umorzymy i wycofamy zawiadomienie – spiesz się!

3. Informuję, że od dziś rozpoczyna się wywiad POLICJI w okolicach z powodu braku spłaty.

4. DZIŚ policja odwiedzać będzie twoją okolicę w celu uzyskania informacji do sądu – wpłać jeśli chcesz uniknąć!

Źródło: “Kredyty konsumenckie. Bieżące problemy.” Rzecznik Finansowy grudzień 2018 r.

Nie wiem, jak Tobie, ale mnie – podczas samego czytania tego typu wiadomości – przebiega po plecach zimny dreszcz. Brrr! Wiele razy próbowałem sobie wyobrazić, jak czuje się osoba, którą „podgryza” firma pożyczkowa, nie dając żyć. Jak to jest, gdy każdego dnia trzeba mierzyć się z odmawianiem namolnym sprzedawcom, którzy w czasie licznych szkoleń uczeni są, jak sprzedać śnieg na Antarktydzie. I wreszcie – co się dzieje w głowie człowieka, który tonie w wodzie pełnej rekinów finansjery?

Być może będę miał okazję doświadczyć tego na własnej skórze, bo kilka tygodni temu „skusiłem się” na chwilówkę.

Wziąłem darmową działkę. Co dalej?

Wróćmy na chwilę do początku tej opowieści. 20 minut. Tyle czasu minęło od chwili, w której wypełniłem internetowy formularz, do momentu, w którym na moim rachunku pojawił się 1000 zł.

Uczucie, które wiąże się z otrzymaniem „darmowych” pieniędzy jest wprost euforyczne. Co musiałbyś zrobić, żeby zarobić 1000 zł? Ile czasu i energii temu poświęcić? Z czego zrezygnować? W przypadku chwilówek sprawa jest prosta: nie robisz nic, a pieniądze same wskakują do Twojej kieszeni.

Spływa na Ciebie poczucie błogości, rozluźnienia, szczęścia. Nawet jeśli przed chwilą brakowało Ci pieniędzy, to właśnie kupiłeś sobie kilka tygodni spokoju. Ten strzał endorfin do mózgu może uzależniać – oto jesteś królem życia, masz wolny 1000 zł i możesz z nim zrobić, co zechcesz.

A „cudze” pieniądze łatwiej wydawać, prawda? Zapomina się o konsekwencjach… A, właśnie! Może w umowie znajdę jakieś „haki” na mnie? Czytam i czytam… Ale w zasadzie nie ma się do czego przyczepić.

Ten stan tak mi się spodobał, że od razu napisałem w formularzu kontaktowym, że chciałbym kolejną, tym razem „normalną” pożyczkę. Jeszcze ze 2000 zł by się przydało… Napisałem około 20:00 i już po chwili miałem dwa telefony od firmy pożyczkowej. Ponieważ nie mogłem odebrać, już o 8:45 kolejnego dnia rano telefon rozdzwonił się od nowa. Pani, z którą rozmawiałem o pożyczce, była taka miła… Prawdziwy anioł!

Sprawna, uprzejma i profesjonalna obsługa potrafi uśpić czujność. Na razie usłyszałem, że chwilowo nie mogę zaciągnąć kolejnej pożyczki, bo nie zapłaciłem pierwszej raty. Ale żyję z autentycznym przekonaniem, że na tych ludzi naprawdę mogę liczyć. Uzyskałem ogromne wsparcie – czego chcieć więcej?

Przestałem się dziwić, że po pierwszej pożyczce tak łatwo sięgnąć po kolejne…

Co dalej robić? Podpowiesz? 🙂

Zaciągnąłem chwilówkę na „cel edukacyjny”. To zobowiązuje! Chciałbym dowiedzieć się więcej, jak działają chwilówkowe mechanizmy. Na razie jestem w trakcie „korzystania” z pierwszej, darmowej działki. Nie kryję radości z uzależniającego poczucia, że bez żadnego wysiłku jestem „bogatszy” o 1000 zł.

Ale zastanawiam się, ile mnie będą kosztować kolejne kroki. I czy w ogóle je podjąć? Rozważam takie opcje:

- Biorę kolejną pożyczkę w tej samej firmie – sprawdzę, czy warunki będą równie dobre i jakie techniki stosują sprzedawcy.

- Biorę kolejną pożyczkę w innej firmie – zobaczę, ile „darmowych działek” znajdę na rynku.

- Przestaję już teraz spłacać obecną pożyczkę – zobaczymy, co się stanie, gdy dołączę do grona osób nie regulujących swoich zobowiązań.

- Kończę przygodę z pożyczką – bo przyznam szczerze, że nabijanie kabzy tej branży nawet w celach edukacyjnych przyprawia mnie o mdłości.

Koniecznie daj znać w komentarzu, co myślisz o moim eksperymencie. I jak Twoim zdaniem powinna potoczyć się dalej ta historia?

Może Cię zainteresować

- Ugotujesz się jak żaba – czyli długi w naszych głowach

- Nigdy nie jest za późno aby zmienić kurs

- Które kredyty mają sens?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.