Nigdy nie jest za późno aby zmienić kurs

Moje własne doświadczenia oraz historie ludzi, którym długi zmarnowały wiele lat życia, wyrobiły we mnie głębokie przeświadczenie, że zadłużanie się jest czymś fatalnym: długi drenują nasze kieszenie i robią z nas niewolników. Ale zawsze, dosłownie zawsze, znajduje się ktoś, kto w pewnym momencie wypowiada takie oto sakramentalne zdanie:

Moje własne doświadczenia oraz historie ludzi, którym długi zmarnowały wiele lat życia, wyrobiły we mnie głębokie przeświadczenie, że zadłużanie się jest czymś fatalnym: długi drenują nasze kieszenie i robią z nas niewolników. Ale zawsze, dosłownie zawsze, znajduje się ktoś, kto w pewnym momencie wypowiada takie oto sakramentalne zdanie:

To zdanie podnosi mi zwykle ciśnienie, bo od razu mam przed oczami wypełniające moją skrzynkę maile od czytelników, których fragmenty wyglądają tak:„Pożyczki i kredyty są dla ludzi. Trzeba po prostu pożyczać z głową.”

Zwracam sie do Pana z prośbą o pomoc jest Pan dla mnie ostatnia deska ratunku a w zasadzie dla nas i naszej rodziny. Od wielu lat jesteśmy w spirali zadłużenia która teraz osiagnęła swój punkt ostateczny tzn, wszystko co zarobimy to oddajemy za długi i to nie wystarcza zeby je spłacic grozi nam komornik ogromne odsetki i koszta parabanków i szczerze mówiąc pomimo ze sama pracuje w banku kompletnie nie wiem co robic potrzebuje pomocy profesjonalisty inaczej zginiemy.(…)

Witam! Mam na imię …xx…. Mam …xx… lat i ciągłe długi. Mam męża i dwójkę dzieci. Oboje z mężem pracujemy niestety nie możemy wyjść na prostą z pożyczkami. Nie mamy żadnych oszczędności. (…)Mamy kredyt pieniężny na kwotę 10.000 tys. zł. Miesięczna rata to 250 zł i kartę kredytową na kwotę 3.000 zł. Moje i męża zarobki to 3500 miesięcznie. Z miesiąca na miesiąc brakuje nam na podstawowe produkty. Proszę o pomoc. (…)

(…) Długi w znacznym stopniu przewyższyły zyski. Obroty z kilkudziesięciu tysięcy złotych miesięcznie spadły praktycznie do zera. Nie mieliśmy z czego żyć i z czego płacić czynszu. Zwolniliśmy wszystkich pracowników, wypowiedzieliśmy umowę najmu, wyprzedawaliśmy wszystko co się da nawet w cenach zakupu.. (…) Zaczęliśmy popadać w coraz większe kłopoty… Nasze długi rosły, dostawcy zaczęli nas ścigać i nasyłać komorników.. Ja przypłaciłam to nerwicą, mąż depresją.(…)

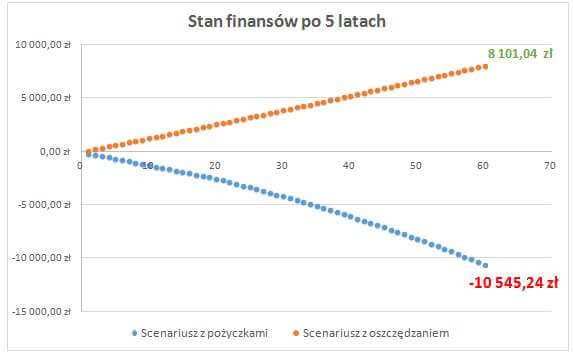

Witaj Marcinie! Już od dawna chciałam do Ciebie napisać, ale zawsze brakowało mi odwagi! Bardzo bym chciała zabrać się za oszczędzanie, ale na razie nie mam jak! Bo jak tu oszczędzać jak ciągle brakuje nam na życie i bieżące opłaty!!!Kredyty były u nas od zawsze! Jednak kłopoty zaczęły się jak mąż założył firmę, wziął auto na leasing, kredyt startowy! Wierzyliśmy że damy radę, ale jest inaczej! Zlecenia raz są raz nie, a długi coraz większe! Wiem że masz swoje sprawy i nie liczę na nic! Po prostu chciałam się “wygadać”! (…)To jest portret dłużnika, który znam ja. Każda z tych historii miała swój dramatyczny początek w tym samym momencie: w momencie sięgnięcia po dług. Ale może faktycznie przesadzam? Może jestem po prostu „skażony” tymi historiami i reaguję nazbyt emocjonalnie? Cóż, moje doświadczenia biorą się z kilku obserwacji. Zauważyłem na przykład, że: – gdy sięgamy po pożyczkę, to trudna sytuacja finansowa zmienia się w tragiczną, – jeszcze nigdy nie spotkałem osoby zadłużonej, która nie byłaby z tego powodu zestresowana, – radość po zakupach na kredyt trwa krótko i kończy się na długo przed tym, zanim spłacimy ostatnią ratę; – windykatorzy dziwnym trafem nie nękają ludzi bez kredytów, – każda osoba, która tonie w długach, planowała „pożyczać z głową”, – każda osoba, która po latach wyszła na prostą i całkowicie pozbyła się zobowiązań, mówi tylko o jednym: o poczuciu wolności, o wielkim ciężarze, który spadł jej z barków, o wstręcie do zadłużania. Mam jednak wrażenie, że nawet gdybym podał tysiąc argumentów i tak nie przekonam osób, które są przekonane o swoim racjonalizmie i o tym, że „wystarczy pożyczać z głową”. Pomyślałem więc, że może przemówią liczby? Dwa scenariusze życia na jednym wykresie. W mojej pracy spotykam się z różnymi rozmówcami i słuchaczami. Do jednych przemawiają obrazy i metafory, do innych głównie fakty i liczby. Dlatego chciałbym pokazać Wam kilka cyferek udowadniających jak dramatycznie odmienny może być stan naszych finansów w zależności od jednej prostej decyzji. Jestem bardzo ciekawy, co o tym myślicie. Wyobraźcie sobie dwóch kolegów, którzy właśnie rozpoczynają pracę w jednej firmie. Mają po 30 lat, takie samo wykształcenie, takie samo doświadczenie, pracują na podobnych stanowiskach i tyle samo zarabiają: 2500 zł na rękę. Różnica między nimi polega tylko na jednym: na podejściu do kredytów. Pierwszy stwierdził, że życie jest krótkie i trzeba z niego bardziej korzystać. Wie, że nie zarabia kokosów, ale ma stabilną pracę i jest przekonany, że jak będzie pożyczał z głową, to wszystko będzie dobrze. Nie pożycza jednak dużo. Aż 95% wszystkich wydatków pokrywa z wynagrodzenia. Brakuje mu raptem 5%, czyli 125 zł, które pokrywa co miesiąc korzystając z długu. Najpierw z karty kredytowej – dostał taką, której limit równy jest jego wynagrodzeniu. Na karcie nie płaci żadnych odsetek, bo gdy tylko dostaje wynagrodzenie, od razu spłaca cały wykorzystany limit. Dopiero po 20 miesiącach, gdy limit na karcie się kończy, musi poszukać czegoś innego. Na szczęście ma dostęp do świetnych pożyczek, których RRSO wynosi 15% w skali roku (spróbujcie znaleźć taką pozyczkę na rynku). Drugi nie wierzy w długi. Do tego jest raczej oszczędny, choć nie wycina wydatków do kości. Kieruje się prostą zasadą: gdy tylko dostaje wynagrodzenie od razu 5% odkłada, a żyje za pozostałe 95% wynagrodzenia. Szybko do tego się przyzwyczaja i szczerze mówiąc nawet nie czuje „wypływu” tych 125 zł, bo automatycznie trafiają one na konto oszczędnościowe. Nie zna się na inwestycjach, nie ma na to czasu. Ale jak trafi fajną lokatę, to z niej korzysta. W sumie, na przestrzeni lat, wyciąga ze swoich oszczędności 3% w skali roku. A zatem: te same warunki, te same założenia, to samo otoczenie. Pierwszy pożycza 5%, drugi odkłada 5%. Co dzieje się z ich finansami? Gdy rozmawiają o tym po 5-ciu latach od rozpoczęcia wspólnej pracy wygląda to mniej więcej tak:

– Stary, jak Ty to robisz? Ja nie wydaję przecież na luksusy, ale Ty żyjesz chyba jak mnich? Jakim cudem udało Ci się odłożyć ponad 8 kawałków? Ja mam już prawie dychę do spłaty?.

– Cudem? O czym Ty mówisz. Po prostu odkładam sobie na konto. Widzisz, że żyję bardzo podobnie do Ciebie.

Miłośnik długów jest biedniejszy o: 18 646 zł

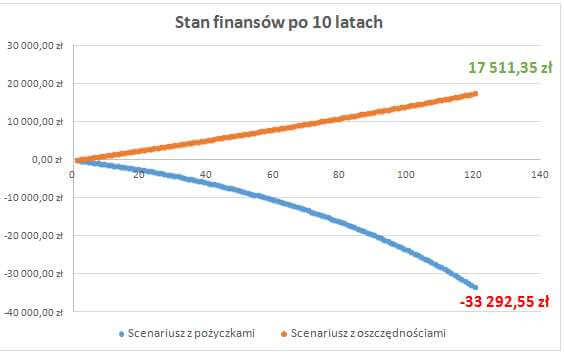

Czas płynie dalej, chłopaki pracują i wkrótce obchodzą jubileusz 10-lecia pracy. Jak teraz wyglądają ich finanse?

– Stary, jak Ty to robisz? Ja nie wydaję przecież na luksusy, ale Ty żyjesz chyba jak mnich? Jakim cudem udało Ci się odłożyć ponad 8 kawałków? Ja mam już prawie dychę do spłaty?.

– Cudem? O czym Ty mówisz. Po prostu odkładam sobie na konto. Widzisz, że żyję bardzo podobnie do Ciebie.

Miłośnik długów jest biedniejszy o: 18 646 zł

Czas płynie dalej, chłopaki pracują i wkrótce obchodzą jubileusz 10-lecia pracy. Jak teraz wyglądają ich finanse?

– Przeginasz kolego. Musisz dorabiać na boku. Albo dali Ci podwyżkę i nigdy mi się nie przyznałeś?

– Zwariowałeś? Od razu bym Ci powiedział. Znamy się przecież dekadę! Przestań gadać głupoty i lepiej powiedz, czy wpadniesz w sobotę na moją 40-tkę?

Miłośnik kredytów jest biedniejszy o: 50 804 zł

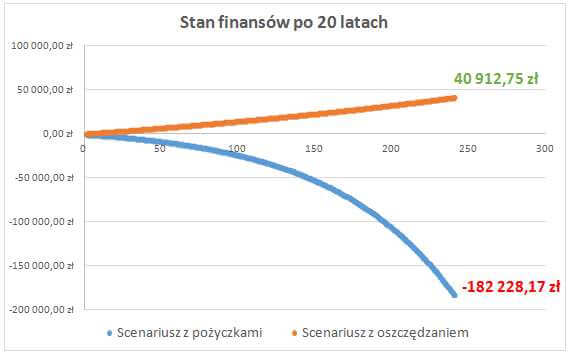

A gdyby ich wspólna praca potrwała kolejnych 10 lat?

– Przeginasz kolego. Musisz dorabiać na boku. Albo dali Ci podwyżkę i nigdy mi się nie przyznałeś?

– Zwariowałeś? Od razu bym Ci powiedział. Znamy się przecież dekadę! Przestań gadać głupoty i lepiej powiedz, czy wpadniesz w sobotę na moją 40-tkę?

Miłośnik kredytów jest biedniejszy o: 50 804 zł

A gdyby ich wspólna praca potrwała kolejnych 10 lat?

Miłośnik kredytów byłby biedniejszy o: 223 141 zł. Byłby, ale nie będzie. Komornik od lat siedzi mu na pensji i zmusza do drastycznego zaciskania pasa. Nie potrafił zaoszczędzić 5% miesięcznie. Teraz musi żyć za 50% pensji – reszta idzie na spłatę długów i koszty komornicze.

Drugi ma odłożony fundusz bezpieczeństwa, żadnych długów, spokojny sen i właśnie planuje fajne wakacje.

I choć ten przykład jest przerysowany, a w obliczeniach sporo uproszczeń, to rozwierające się „nożyce długów” są faktem. Możemy dyskutować o wpływie inflacji, o podatku Belki, o faktycznym koszcie pożyczek, itp. Te nożyce w różnych sytuacjach mogą mieć inny kształt, mogą się wolniej rozwierać, ale…. stawiają Cię na przegranej pozycji.

Nie jest za późno aby to zmienić.

Jestem o tym całkowicie przekonany i wcale nie jestem w takim myśleniu naiwny. Opieram to na bardzo prostym przesłaniu:

Miłośnik kredytów byłby biedniejszy o: 223 141 zł. Byłby, ale nie będzie. Komornik od lat siedzi mu na pensji i zmusza do drastycznego zaciskania pasa. Nie potrafił zaoszczędzić 5% miesięcznie. Teraz musi żyć za 50% pensji – reszta idzie na spłatę długów i koszty komornicze.

Drugi ma odłożony fundusz bezpieczeństwa, żadnych długów, spokojny sen i właśnie planuje fajne wakacje.

I choć ten przykład jest przerysowany, a w obliczeniach sporo uproszczeń, to rozwierające się „nożyce długów” są faktem. Możemy dyskutować o wpływie inflacji, o podatku Belki, o faktycznym koszcie pożyczek, itp. Te nożyce w różnych sytuacjach mogą mieć inny kształt, mogą się wolniej rozwierać, ale…. stawiają Cię na przegranej pozycji.

Nie jest za późno aby to zmienić.

Jestem o tym całkowicie przekonany i wcale nie jestem w takim myśleniu naiwny. Opieram to na bardzo prostym przesłaniu:

Wyobraź sobie, że sterujesz potężnym statkiem, który znajduje się tysiące mil morskich od miejsca, w którym chciałbyś się znaleźć. W dodatku płynie on w zupełnie przeciwnym kierunku niż Twój wymarzony port. Co możesz zrobić? Możesz oczywiście siedzieć i narzekać, że jest już za późno, że do Twojego celu jest zbyt daleko, że wszystko przepadło i nic już na to nie poradzisz. Ale możesz też puknąć się w głowę, ruszyć tyłek z miejsca, chwycić za ster i zacząć zawracać. Jasne, że to będzie wymagało wysiłku. Jasne, że nie przefruniesz w cudowny sposób do wymarzonego miejsca. Ale jeśli podejmiesz tę jedną decyzję i zdecydujesz jednak o zawróceniu… Już jutro będziesz odrobinkę bliżej celu niż jesteś dzisiaj. Za tydzień – już 7 dni drogi do celu będzie za Tobą. Za miesiąc, za kwartał, za rok… będziesz w o wiele lepszej sytuacji niż dziś.„Nie zmienisz w ciągu jednego dnia sytuacji, w której się znajdujesz. Ale jeszcze dziś możesz podjąć odważną decyzję i zmienić kierunek, w którym podążasz.”

W mojej książce napisałem m.in., że nasze przekonania o pieniądzach mają ogromny wpływ na to, czy ostatecznie udaje nam się je zdobyć, czy nie. Jeśli uważamy, że pieniądze są czymś złym, albo mało istotnym, to zwykle nie udaje nam się ich zdobyć. Ten sam mechanizm działa w przypadku długów. Jeśli uważamy, że „wystarczy pożyczać z głową” i mamy do nich luźny stosunek, to nigdy się ich nie pozbędziemy. Jeżeli masz długi i właśnie postanowiłeś zmienić swój kurs, serdecznie polecam Ci ten artykuł: Jak skutecznie pozbyć się długów? Ruszamy na wojnę z największym wrogiem.Tylko zmień wreszcie kurs! Nie kiedyś. Dzisiaj!

Na zakończenie mam jeszcze do Was ogromną prośbę … Moja serdeczna prośba brzmi tak: napiszcie mi w komentarzu jak rozumiecie to powiedzenie:Więcej materiałów, które pomogą Ci w walce z długami, znajdziesz w cyklu„Pożyczki i kredyty są dla ludzi. Trzeba po prostu pożyczać z głową.”

Kiedy Waszym zdaniem pożyczanie ma jednak sens? Pomóżcie mi to proszę lepiej zrozumieć, bo tocząc moją wojnę z długami chcę poznać wszystkie argumenty. Tylko znając je wszystkie będę bardziej skuteczny. Co przychodzi Wam do głowy gdy słyszycie takie słowa? Napiszcie to bardzo proszę w komentarzach.

Jak pozbyć się długów?:

- Karta kredytowa - Cudowny produkt czy samo zło?

- FBO 056: 36 tysięcy w 12 miesięcy. Kolejna Czytelniczka bez długów!

- Szczęścia nie da się kupić za pieniądze? Poznaj historię Iwony

- Ale się wkurzyłem! Dlaczego tak ostro walczę z długami?

- FBO 040: Program Wsparcia Zadłużonych - co czuje dłużnik i jak psycholodzy pomagają w walce z długami?

- FBO 032: 80 tysięcy w 20 miesięcy! Zwycięska walka z długami i... zaręczyny

- Które kredyty mają sens?

- O czym nie powie Ci reklama pożyczki?

- Z nieba do piekła i z powrotem. Historia Tomka, który pozbył się długów w wysokości 160 tys. zł!

- FBO 017: Jak pozbyć się długów w 12 miesięcy? Poznajcie historię Justyny.

- FBO 011: Finansowa rewolucja w 14 miesięcy!

- Nigdy nie jest za późno aby zmienić kurs

- FBO 006: Egzekucja. Co się dzieje gdy przestajesz spłacać długi?

- Kredyt konsolidacyjny - świetne rozwiązanie, czy bomba z opóźnionym zapłonem?

- Jak skutecznie pozbyć się długów? Ruszamy na wojnę z największym wrogiem

- Ugotujesz się jak żaba - czyli długi w naszych głowach

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.