Jak skutecznie pozbyć się długów? – Ruszamy na wojnę z największym wrogiem!

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 32:50 — 45.5MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Bez względu na to, czy masz już kilka pożyczek, czy może jeszcze beztrosko zadłużasz się na karcie kredytowej – ten artykuł pomoże Ci się obudzić! Zrobić w tył zwrot, wyrwać się z pętli zadłużenia i wreszcie poczuć się wolnym. Przeczytałem kiedyś bardzo mądre zdanie: Nie urodziłeś się po to, by całe życie spłacać długi, a potem umrzeć. Jeśli zgadzasz się z tym stwierdzeniem, to mam dla Ciebie dziś bardzo konkretne podpowiedzi, które pokażą Ci, jak skutecznie pozbyć się długów. Na początku tylko wspomnę, że to, co tutaj piszę, to nie jest tylko sucha teoria! Wręcz przeciwnie – można powiedzieć, że praktykę przetestowałem na własnej skórze. Nieco ponad 10 lat temu też miałem liberalne poglądy na temat kredytów. To był dla mnie zupełnie “naturalny” element współczesnego życia: 4 karty kredytowe, debet w rachunku, pożyczka od rodziny plus beztroskie życie zaowocowały niemal 30 000 zł długów konsumenckich, a wszystkich zobowiązań, łącznie z kredytami hipotecznymi, było ponad 2 mln zł. Totalna głupota! Przeczytaj o tym więcej w artykule pt.: „5 bolesnych finansowych błędów, które popełniłem”. Te błędy mam już dawno za sobą, a zamiast długów mam oszczędności wystarczające na życie bez konieczności pracy. O tym, jak skutecznie pozbyć się długów, możesz posłuchać w podcaście, obejrzeć poniższy film lub na spokojnie przeczytać dzisiejszy wpis.Które długi są “złe” i dlaczego?

Do tej pory nigdy nie dzieliłem długów na “dobre” i “złe” – bo przecież nie mają one własnej moralności. Pisałem raczej o długach “sensownych” i “głupich”. Ponieważ jednak w mailach od osób walczących z długami przewija się motyw “złych” długów, to będę się tego trzymał. Zanim przejdę do konkretów, chciałem wyraźnie zaznaczyć, że pisząc tutaj o złych długach mam na myśli kredyty konsumenckie. Chodzi mi o wszelkie chwilówki, pożyczki okazjonalne, kredyty samochodowe, limity zadłużenia w rachunku osobistym i korzystanie z limitów kredytowych na kartach. DLa osób fizycznych istnieje jeden rodzaj długu, który może być całkiem sensowny – chodzi mi tutaj oczywiście o kredyt hipoteczny zaciągnięty na rozsądnych warunkach. Dla przedsiębiorców sensowne mogą być różne kredyty inwestycyjne i obrotowe. Generalna zasada jest prosta: jeśli przeznaczasz pożyczone pieniądze na konsumpcję lub kupujesz za nie coś, co traci na wartości – to taki dług jest bez sensu. Długi konsumenckie są największym, najgroźniejszym i najbardziej brutalnym wrogiem na drodze do Twojego finansowego bezpieczeństwa. To kula u nogi, którą wleczemy ze sobą przez życie. To z trudem dźwigany na plecach balast, który z ogromną skutecznością pozbawia nas ciężko zarobionych pieniędzy i drenuje nasze portfele. Co nam zostaje? Życie niewolnika harującego na rzecz wierzycieli. Zamiast po prostu cieszyć się życiem, co rano ruszamy do pracy, by tyrać na spłatę odsetek.Zmień podejście do długów

Z pełną premedytacją maluję taki mroczny obraz. Musisz wiedzieć, że pierwszym i najważniejszym krokiem do tego, by zerwać z zadłużeniem na dobre jest całkowite, bezkompromisowe i nieodwracalne zerwanie z dotychczasowym, „luźnym” nastawieniem do długów. To właśnie obecne poglądy i wynikający z nich sposób działania doprowadziły Twoje finanse do miejsca, w którym znajdują się dzisiaj. Jeśli chcesz poprawić swoją sytuację finansową, to musisz drastycznie zmienić nastawienie do zadłużania się! Jeżeli jesteś zadłużony i ciągle uważasz, że pożyczki i kredyty to nic groźnego, dalej będziesz tkwić w długach. Czasem mniejszych, czasem większych, ale mnóstwo Twoich pieniędzy powędruje na spłatę odsetek. Raz na zawsze zerwij z podejściem: „jakoś to będzie i kiedyś wszystko spłacę”. To jest wojna! Tu nie ma miejsca na żarty, czy bycie niezdecydowanym. Długi są Twoim wrogiem i musisz go pokonać! Masz się wkurzyć! Masz wykrzyczeć: „Mam dość tego shit’u! Pozbędę się tych cholernych kredytów i pożyczek RAZ NA ZAWSZE!”. Spokojne, racjonalne podejście nie wystarczy. Potrzebne są emocje i fanatyczna wola walki. Bez tego Twój proces oddłużania będzie się ciągnął latami, a my chcemy szybkich, wymiernych sukcesów. Nastaw się na walkę i śmiało ruszaj na wojnę!Zatrzymaj ekspansję wroga!

Pierwszą rzeczą, którą musimy zrobić na naszej wojnie, jest stanowcze powstrzymanie ekspansji wroga. Co to oznacza w praktyce? Cóż- kiedy wykopałeś pod sobą spory dołek i chcesz z niego wyjść, pierwszy krok polega na tym, żeby przestać kopać. Dlatego koniec z zaciąganiem kolejnych długów! Od tej pory nie wolno Ci zaciągać żadnych nowych pożyczek, nawet tych na najbardziej atrakcyjnych warunkach. Ani się waż zwiększać debet i limit na karcie! Odkreśl przeszłość grubą kreską i postanów raz na zawsze, że od teraz koniec z nowymi długami. Kiedy tylko przestaniesz zaciągać kolejne zobowiązania i skupisz się na spłacie tych bieżących – powoli zaczniesz wychodzić z dołka, który sobie wykopałeś. Postanowienia postanowieniami, ale teraz przyszła pora na radykalny, zdecydowany ruch: Wyciągnij nożyczki i potnij wszystkie swoje karty kredytowe. Od razu wyjaśnię – nie jestem wrogiem kart kredytowych! Przeciwnie – jako środek płatniczy w rękach osób rozsądnych i bez długów mogą być bardzo przydatne. Ale jeżeli masz problem z długami i szukasz sposobu na „zatamowanie krwawienia”, czyli spłat drenujących Twój portfel – nie miej dla nich żadnych litości!

Uważasz, że to głupie? Jeżeli jesteś zadłużony i poważnie myślisz o pozbyciu się długów, to jest to bardzo rozsądny ruch. Owszem, radykalny. Ale nadzwyczajne sytuacje wymagają nadzwyczajnych kroków, a skoro Twoim celem jest szybkie pozbycie się długów, to brak możliwości zwiększania zadłużenia na kartach stanie się Twoim sprzymierzeńcem w tej walce. Masz odwagę to zrobić, czy jednak miłość do kart jest zbyt wielka? Tnij! To naprawdę przyjemne uczucie ?

Od razu wyjaśnię – nie jestem wrogiem kart kredytowych! Przeciwnie – jako środek płatniczy w rękach osób rozsądnych i bez długów mogą być bardzo przydatne. Ale jeżeli masz problem z długami i szukasz sposobu na „zatamowanie krwawienia”, czyli spłat drenujących Twój portfel – nie miej dla nich żadnych litości!

Uważasz, że to głupie? Jeżeli jesteś zadłużony i poważnie myślisz o pozbyciu się długów, to jest to bardzo rozsądny ruch. Owszem, radykalny. Ale nadzwyczajne sytuacje wymagają nadzwyczajnych kroków, a skoro Twoim celem jest szybkie pozbycie się długów, to brak możliwości zwiększania zadłużenia na kartach stanie się Twoim sprzymierzeńcem w tej walce. Masz odwagę to zrobić, czy jednak miłość do kart jest zbyt wielka? Tnij! To naprawdę przyjemne uczucie ?

Zbierz potrzebną amunicję

Kiedy już powstrzymasz ekspansję wroga, pora dobrze się uzbroić! W kolejnym kroku przygotujemy potrzebne oręże i amunicję, które zapewnią Ci zwycięstwo na naszej wojnie. Taką rolę pełnić będzie nadpłata – czyli spłacanie długów szybciej, niż wynika to z harmonogramu. Aby móc jednak nadpłacać, musisz mieć do tego środki. Skąd wziąć dodatkowe pieniądze? Mam dla Ciebie kilka podpowiedzi!Zrób w końcu ten budżet!

Najszybszym i chyba najłatwiejszym sposobem na wygospodarowanie dodatkowych środków jest stworzenie budżetu domowego. Nie żartuję. Kiedy ja po raz pierwszy zrobiłem solidny budżet domowy, poczułem się tak, jakbym sam sobie dał podwyżkę. I to nawet nie dlatego, że znalazłem jakiś dodatkowe dochody! Po prostu zidentyfikowałem wiele rzeczy, bez których naprawdę da się żyć. Podpowiedzi jak zrobić budżet znajdziesz tutaj:- Budżet domowy krok po kroku

- Budżet domowy dla początkujących

- FBO 049: Jak przygotować świetny budżet domowy?

- FBO 050: Budżet domowy w pytaniach i odpowiedziach

Wytnij wydatki „do kości”

Kiedy zrobisz swój pierwszy budżet i dokładnie przeanalizujesz swoje wydatki, szybko przekonasz się bez ilu rzeczy tak naprawdę możesz się obejść. Jedzenie, leki, mieszkanie, ubranie, transport do pracy – to są niezbędne potrzeby. Cała reszta to mniejsze lub większe zachcianki, które sami przed sobą usprawiedliwiamy. Przypominam Ci, że TO JEST WOJNA. Przechodzisz w tryb „przetrwania”. A tryb przetrwania oznacza, że wycinasz wszystko co zbędne. Jeżeli trzeba, żyjesz o samym ryżu i fasoli, do czego codziennie namawia swoich zadłużonych słuchaczy Dave Ramsey.

- 9 wydatków, które możesz wyciąć od razu

- Co kupują biedni, a co kupują bogaci?

- Jak skutecznie oszczędzać na zakupach?

Uruchom wyprzedaż

Wyciąłeś wydatki jak tylko się da i dalej brakuje środków na nadpłaty? Pora uruchomić domową wyprzedaż! Przejdź się po domu i zrób listę wszystkich rzeczy, które nie są Ci absolutnie niezbędne i możesz je sprzedać. A potem odpal Allegro, OLX-a i grupy na Facebook’u i sprzedawaj jak szalony! Nie żartuję. Jak namawia Dave Ramsey – “Sprzedawaj z taką intensywnością, aby Twój kot, pies lub dziecko zaczęły się chować w obawie, że będą następne!” Nie żałuj sprzedanych „przydasi”. Gdy tylko staniesz na nogi, znowu zaczniesz gromadzić przeróżne rzeczy – zawsze tak jest! Ale teraz Twoim priorytetem jest znalezienie środków na nadpłatę. Dlatego sprzedawaj, sprzedawaj, sprzedawaj…Zwiększ swoje dochody

Ciągle mało pieniędzy? Musisz zwiększyć swoje dochody! Pracujesz już 40 godzin w tygodniu? Teraz będziesz pracować 60 lub 80. Znajdziesz drugą pracę na pół etatu. Poprosisz szefa o nadgodziny. Wespniesz się na wyżyny kreatywności, żeby wymyślić, co możesz robić po pracy, żeby dorobić do budżetu. Kilka pomysłów do wykorzystania to: rozwożenie jedzenia, bycie kierowcą ubera, jeżdżenie na taksówce, opieka nad dziećmi sąsiadów lub znajomych, wyprowadzanie zwierząt, sprzątanie biur i mieszkań, robienie przeróbek krawieckich, prowadzenie komuś mediów społecznościowych, roznoszenie ulotek, tłumaczenie tekstów po nocach… Działaj tak, jakbyś zbierał pieniądze na operację własnego dziecka. I pamiętaj, że żadna praca nie hańbi, gdy walczysz o bezpieczeństwo własnej rodziny!I jeszcze bardzo ważna rzecz: jeżeli jesteś w związku, to musisz to robić w pełnym porozumieniu ze swoim partnerem lub partnerką. Musicie walczyć razem. Nie masz szans, jeśli „druga połowa” nie będzie rozumiała sensu tak drastycznych kroków. Kiedy walczyliśmy z naszymi długami, to ja – oprócz mojej 10-godzinnej pracy – sprzedawałem po godzinach kredyty hipoteczne, a moja żona pracowała 7 dni w tygodniu prowadząc szkolenia w weekendy. Tak, spędzaliśmy mniej czasu z dziećmi, byliśmy zmęczeni i było ciężko. Ale postępy w pozbywaniu się długów były ogromną nagrodą.Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Przygotuj dobry plan ataku

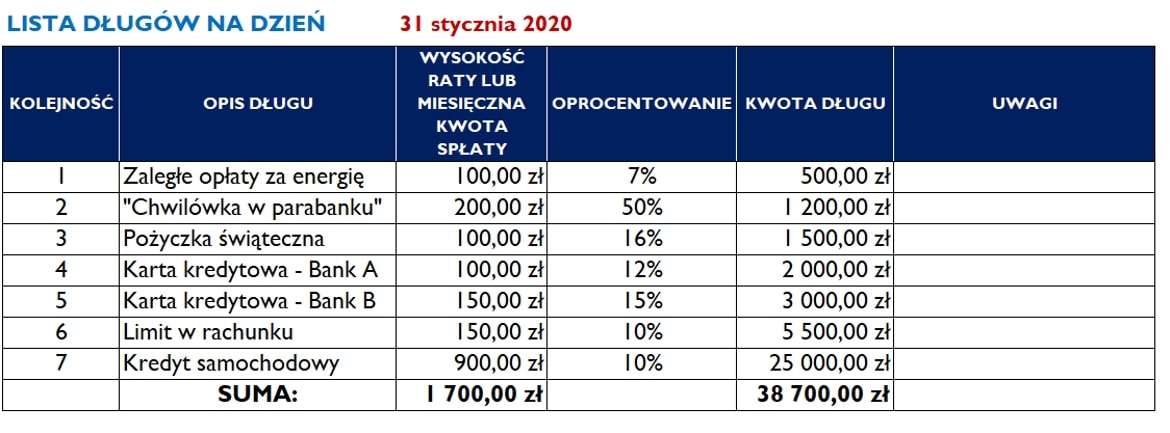

Masz już oręż a amunicja czeka, aż ją wystrzelisz w odpowiednim kierunku. Przyszła więc pora namierzyć wroga i opracować dokładny plan ataku. Weź do ręki umowy i warunki kredytów i spisz w jednym miejscu najważniejsze informacje na ich temat. Przygotowałem specjalny arkusz, który pomoże Ci uporządkować wszystko i podjąć następne kroki.

Ustal kolejność spłaty

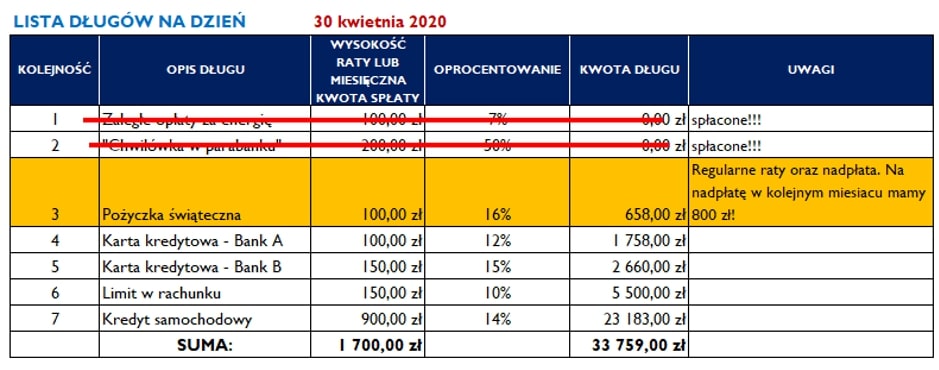

Jeżeli masz wiele różnych zobowiązań, to najbardziej kluczową sprawą jest ustalenie kolejności, w jakiej będziemy pozbywać się długów. Podchodząc do tematu matematycznie, intuicja podpowiada, że najpierw trzeba pozbyć się zobowiązań o najwyższym oprocentowaniu. To ma sens, ale gdybyś kierował się w życiu matematyką, w ogóle nie znalazłbyś się w obecnej sytuacji. Dlatego bardziej skuteczna może być nieco inna kolejność: (1) Na pierwszy ogień bierzemy ewentualne długi związane z opłatami, od których zależy funkcjonowanie Twojej rodziny: mocno zaległe opłaty za prąd, wodę, gaz , ogrzewanie itp. To jest priorytet, bo nie chcemy, żeby Twoje dzieci odrabiały lekcje przy świecach i w rękawiczkach. (2) Kolejne na liście są „chwilówki” i pożyczki z parabanków. Pozbywamy się ich możliwie szybko, bo ich faktyczny koszt jest bardzo wysoki, a kwoty zwykle są niskie. (3) Pozostałe zobowiązania wpisujemy na listę nieco niżej, w kolejności od najmniejszego zadłużenia do największego – bez zwracania wielkiej uwagi na drobne różnice w oprocentowaniu. Przykładowa lista długów do zaatakowania, ustawiona w takiej kolejności, w jakiej powinniśmy się z nimi rozprawiać, mogłaby wyglądać tak:

Postaw na konkretne, realne sukcesy

Wiesz dlaczego taka kolejność działa? Chodzi o to, aby szybko zacząć odnosić konkretne, widoczne sukcesy. Dzięki temu wzmocnisz swoją motywację i utrzymasz determinację do dalszej walki. Spłacaj i wykreślaj każdy spłacony dług, jak snajper, który eliminuje jednego przeciwnika za drugim. Zasada jest prosta – wszystkie nadwyżki rzucamy na pierwszy dług z listy, a pozostałe obsługujemy w „minimalny” wymagany sposób:- Kredyty ratalne – zgodnie z harmonogramem,

- Karty kredytowe – minimalne wymagalne kwoty spłaty (sprawdź jak to wygląda w Twoim banku, zwykle wynoszą 5%)

- Limit w rachunku – spłacamy same odsetki

Akcja eliminacja na przykładzie

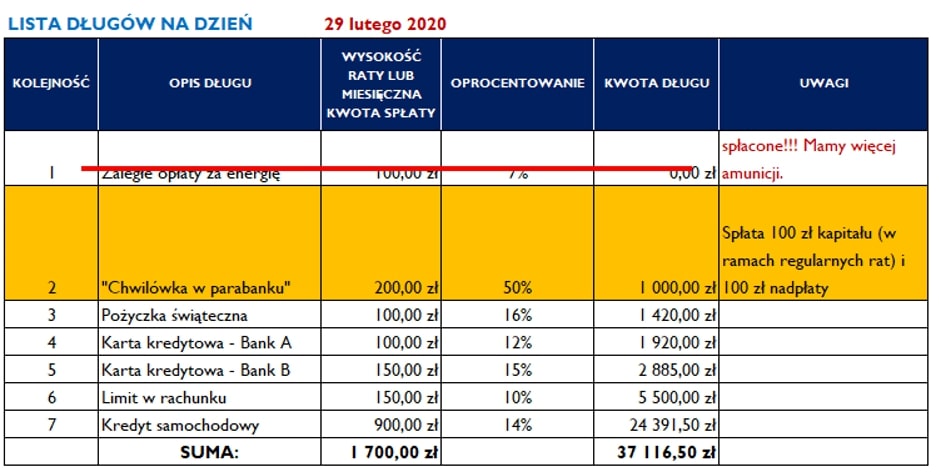

Aby lepiej zobrazować Ci sposób postępowania posłużmy się następującym przykładem: Sumę obsługi bieżących zadłużeń umieściłeś w budżecie- masz więc pieniądze na ich spłatę. Dodatkowo podczas zbierania oręża i amunicji udało Ci się wygospodarować miesięcznie 500 zł na nadpłatę zadłużenia. Spójrzmy na naszą listę długów. W pierwszym miesiącu uda nam się spłacić w całości pierwszy dług, nadpłacić drugi w kolejności dług kwotą 100 zł i obsłużyć pozostałe długi w wymagany sposób. Świetnie! Możesz skreślić pierwszy dług z listy! W kolejnym miesiącu oprócz wcześniej wygospodarowanych 500 zł, dodatkowo możemy wykorzystać 100 zł, których nie musisz już płacić z tytułu pierwszego zadłużenia. W sumie możesz więc przeznaczyć na spłatę drugiego długu 600 zł.

W kolejnym miesiącu oprócz wcześniej wygospodarowanych 500 zł, dodatkowo możemy wykorzystać 100 zł, których nie musisz już płacić z tytułu pierwszego zadłużenia. W sumie możesz więc przeznaczyć na spłatę drugiego długu 600 zł.

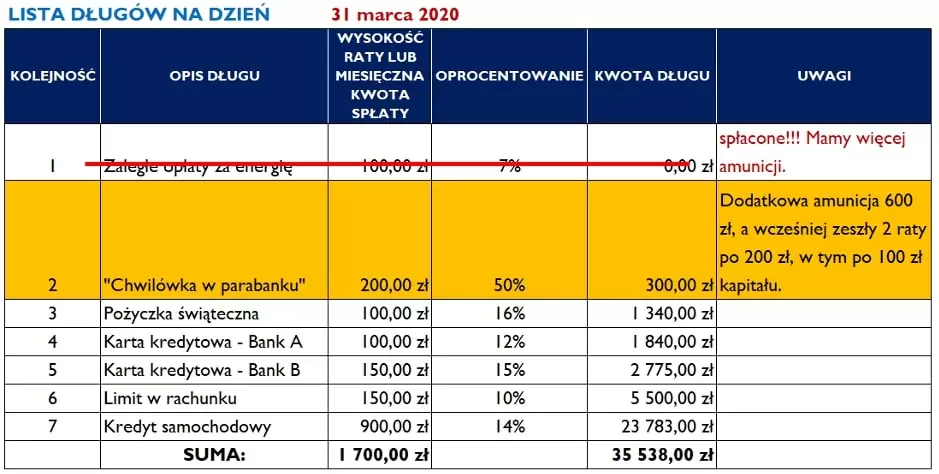

Po trzech miesiącach pozbędziesz się również drugiego długu, a na nadpłatę możesz przeznaczyć dodatkowe 200 zł z tytułu zwykłej raty tego zadłużenia. To jest właśnie efekt kuli śnieżnej. Z miesiąca na miesiąc mamy coraz więcej pieniędzy, którymi możemy nadpłacać kolejne długi. I takim sposobem na kolejne zobowiązania, na naszych kolejnych przeciwników, mamy coraz więcej amunicji.

W trzecim miesiącu masz już 800 zł na nadpłaty! Spłacając w ten sposób długi nie tylko strategicznie powiększamy ilość pieniędzy na spłatę zobowiązań, ale także utrzymujemy wysoki poziom motywacji, wykreślając z listy kolejne pozycje. Dużo łatwiej wtedy o konsekwencję.

Po trzech miesiącach pozbędziesz się również drugiego długu, a na nadpłatę możesz przeznaczyć dodatkowe 200 zł z tytułu zwykłej raty tego zadłużenia. To jest właśnie efekt kuli śnieżnej. Z miesiąca na miesiąc mamy coraz więcej pieniędzy, którymi możemy nadpłacać kolejne długi. I takim sposobem na kolejne zobowiązania, na naszych kolejnych przeciwników, mamy coraz więcej amunicji.

W trzecim miesiącu masz już 800 zł na nadpłaty! Spłacając w ten sposób długi nie tylko strategicznie powiększamy ilość pieniędzy na spłatę zobowiązań, ale także utrzymujemy wysoki poziom motywacji, wykreślając z listy kolejne pozycje. Dużo łatwiej wtedy o konsekwencję.

Tutaj znajduje się obiecany arkusz Excel, który pomoże Ci w przygotowaniu własnej listy długów do spłacenia: FBO_kolejność spłaty długów_xls

Skąd wiem, że to działa?

Metoda śnieżnej kuli jest jednym z najskuteczniejszych sposobów walki z zadłużeniem. Skąd o tym wiem?- Przećwiczyłem ją na własnej skórze! Razem z żoną pozbyliśmy się długów konsumenckich w wysokości 30.000 zł w niecały rok!

- Wielu czytelników mojego bloga pozbyło się długów właśnie w ten sposób!

- Autorem tej metody jest wspomniany już Dave Ramsey – amerykański guru finansów, autor 4 bestsellerów i bardzo popularnej w Stanach audycji radiowej The Dave Ramsey Show. Za jej pomocą pomógł już milionom swoich słuchaczy!

Więcej materiałów, które pomogą Ci w walce z długami, znajdziesz w cyklu

Jak pozbyć się długów?:

- Karta kredytowa - Cudowny produkt czy samo zło?

- FBO 056: 36 tysięcy w 12 miesięcy. Kolejna Czytelniczka bez długów!

- Szczęścia nie da się kupić za pieniądze? Poznaj historię Iwony

- Ale się wkurzyłem! Dlaczego tak ostro walczę z długami?

- FBO 040: Program Wsparcia Zadłużonych - co czuje dłużnik i jak psycholodzy pomagają w walce z długami?

- FBO 032: 80 tysięcy w 20 miesięcy! Zwycięska walka z długami i... zaręczyny

- Które kredyty mają sens?

- O czym nie powie Ci reklama pożyczki?

- Z nieba do piekła i z powrotem. Historia Tomka, który pozbył się długów w wysokości 160 tys. zł!

- FBO 017: Jak pozbyć się długów w 12 miesięcy? Poznajcie historię Justyny.

- FBO 011: Finansowa rewolucja w 14 miesięcy!

- Nigdy nie jest za późno aby zmienić kurs

- FBO 006: Egzekucja. Co się dzieje gdy przestajesz spłacać długi?

- Kredyt konsolidacyjny - świetne rozwiązanie, czy bomba z opóźnionym zapłonem?

- Jak skutecznie pozbyć się długów? Ruszamy na wojnę z największym wrogiem

- Ugotujesz się jak żaba - czyli długi w naszych głowach

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.