Co kupują biedni, a co kupują bogaci?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 26:33 — 36.8MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Black Friday i przedświąteczna zakupowa gorączka zbliżają się wielkimi krokami. Wiele osób co roku daje się ponieść fali wydatków w tym okresie, tłumacząc sobie, że przecież robią tak wszyscy. Ale czy na pewno wszyscy?… Zobacz, co kupują biedni, a co bogaci. To ta pora roku. Reklamy bombardują nas informacjami o magicznych obniżkach, a na skrzynce mailowej pojawia się przedświąteczny SPAM. Nic dziwnego, że wiele osób planuje skorzystać z okazji na tańsze zakupy. Nie ma w tym nic złego, o ile zakup jest faktycznie przemyślany i potrzebny. Ale czy wiesz, że nawet wydając pieniądze, możesz to robić w sposób, który pomoże Ci się bogacić? Ludzie, którzy to rozumieją, zupełnie inaczej podejmują decyzje zakupowe . Obejrzyj film, posłuchaj podcastu lub przeczytaj artykuł, a zrozumiesz tę ważną różnicę między biednymi i bogatymi:Pamiętaj, że im chodzi tylko o Twoją kasę

Zobacz, jak sprytnie zostało to wymyślone – najpierw okres przedświąteczny, w którym już od połowy listopada wszyscy polują na prezenty. Potem sylwester i obniżki związane z końcem roku – żal nie skorzystać! Tuż za rogiem czają się Walentynki, potem Dzień Kobiet, Wielkanoc i Dzień Matki. Marketingowcy ciągle przekonują Cię, że jest dobry powód, żeby wydać WIĘCEJ. Zanim podejmiesz decyzję o zakupach, uświadom sobie, jak działa ta cała marketingowa maszynka. Cel jest tylko jeden – wyciągnąć od Ciebie jak najwięcej pieniędzy i przelać je na rachunki koncernów (które oferują produkty i usługi) oraz banków (w których wiele osób zadłuża się, by skorzystać z nieziemskich okazji). I tak oto stajesz się przekaźnikiem pieniędzy, który wydaje na dobra konsumpcyjne wszystko, co zarabia.Kupując coś niepotrzebnego w okazyjnej cenie i tak wyrzucasz pieniądze w błoto

Wielu ludzi daje się ponieść fali promocji i kupuje rzeczy, których tak naprawdę nie potrzebuje. A przecież, jeśli kupisz coś, co nie jest Ci potrzebne, za 50% ceny – płacąc np. 200 zł zamiast 400 zł – to i tak wyrzucasz w błoto 200 zł! Dlatego zachęcam Cię, by przed każdym zakupem zadać sobie serię prostych pytań:- Czy to naprawdę jest mi potrzebne?

- Czy mogę się bez tego obyć?

- Czy to moja potrzeba, czy zachcianka?

Bogaci myślą inaczej

Gdy używam określenia ludzie bogaci i biedni, wcale nie mam na myśli tego, że to są jakieś dwie grupy zupełnie różnych ludzi. Ani pod względem IQ, ani pod względem osobowości obydwie grupy się nie różnią – a w zasadzie są tak samo zróżnicowane. To często są ludzie z tych samych klas, którzy kończą te same szkoły, mają tę samą edukację i zaczynali w taki sam sposób – z zerowym poziomem oszczędności. Ale potem jedni stają się bogaci, a inni biedni. Dlaczego? Różnica polega w sposobie myślenia o pieniądzach i w tym, jak z nimi postępują.Jak postępują ludzie biedni?

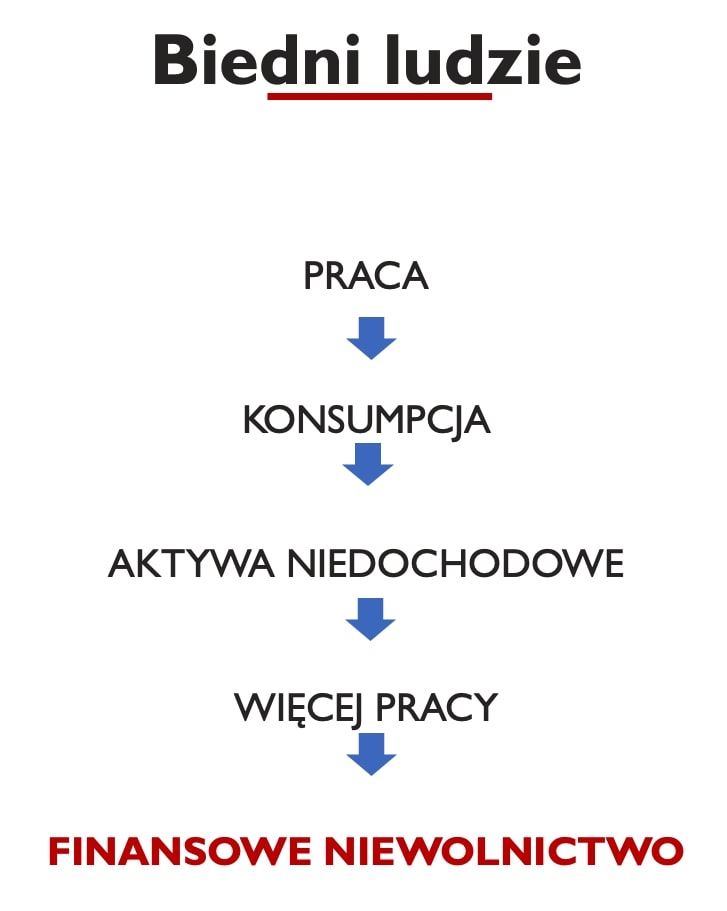

Biedni pracują. Uczciwie i ciężko pracują. Codziennie chodzą do pracy, w której harują długie godziny. A potem wszystkie zarobione pieniądze wydają na konsumpcję. Czyli na najważniejsze potrzeby i różnego typu zachcianki. Najczęściej, kupują aktywa niedochodowe, czyli różnego rodzaju rzeczy, których utrzymanie kosztuje i nie wkłada im pieniędzy do kieszeni. Mogą to być na przykład – telewizory, konsole do gier czy samochody. To rzeczy, które kupujesz dla prestiżu lub przyjemności. A ponieważ utrzymanie tych rzeczy kosztuje, tacy ludzie muszą jeszcze więcej i jeszcze ciężej pracować. A to jest najprostsza droga do finansowego niewolnictwa (szczególnie jeżeli finansują swoją konsumpcję kredytem). Schemat ich postępowania wygląda tak:

Jak postępują ludzie bogaci?

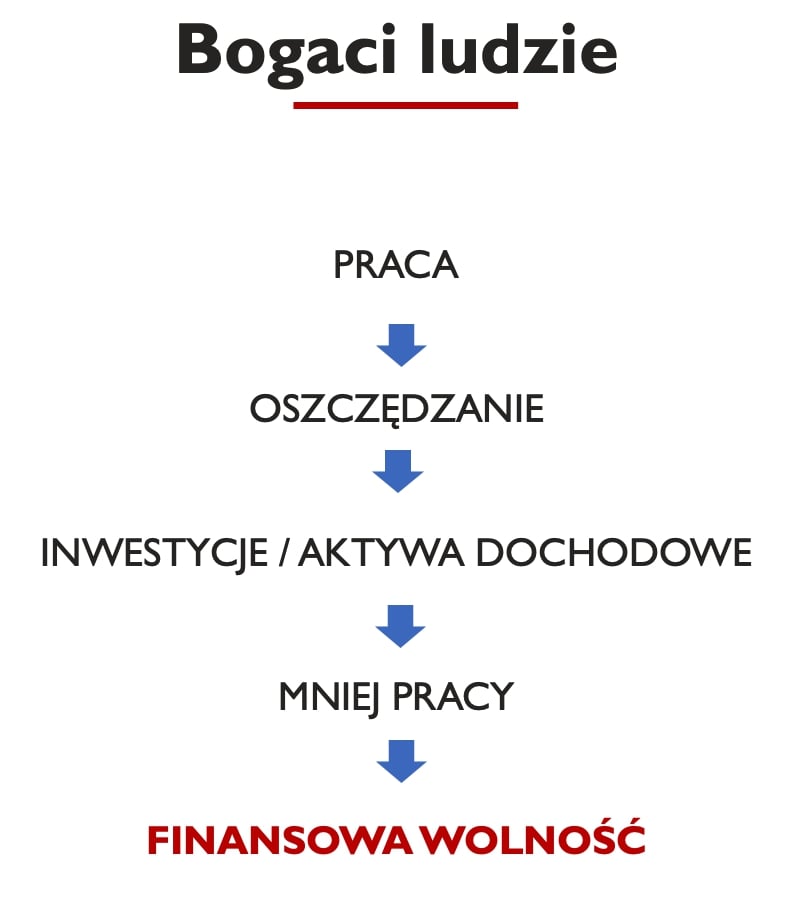

Bogaci również pracują. Równie ciężko i uczciwie. Ale oprócz tej pracy oni także oszczędzają, czyli odkładają część swoich pieniędzy na bok. Odkładają po to, żeby je inwestować. Żeby kupować aktywa dochodowe, czyli takie, które wkładają pieniądze z powrotem do kieszeni. To nieruchomości na wynajem, akcje (bo płacą dywidendy), obligacje (bo płacą odsetki), prawa autorskie, patenty, licencje, to inwestycja we własny biznes czy wreszcie w rozwój własnych, przydatnych na rynku umiejętności. Kiedy bogaci kupują te aktywa dochodowe, w miarę upływu czasu, gdy aktywów jest coraz więcej, one wkładają im do kieszeni coraz więcej pieniędzy. Wtedy osoby te mogą coraz mniej pracować. I to jest droga do finansowej wolności. Żadnych mistycznych praw ani czarów – tylko prosty schemat konsekwentnego działania:

Najpierw aktywa dochodowe!

Zrozum mnie dobrze. Nie chodzi mi o to, żebyś w ogóle nie wydawał pieniędzy na aktywa niedochodowe. Bez nich życie byłoby o wiele mniej przyjemne! Ale podejdź do tematu rozsądnie i przeznaczaj na takie zakupy tylko te pieniądze, które pozostaną Ci w budżecie po pokryciu najważniejszych potrzeb i PO przeznaczeniu środków na aktywa dochodowe! W przeciwnym razie wydasz wszystkie pieniądze na pierdoły i skończysz z magazynem pełnym bzdur, za których przechowanie jeszcze będziesz musiał płacić. Na koniec tego artykułu chciałbym Cię po prostu zachęcić do rozsądnego podejścia do zakupów. Jeżeli faktycznie kupujesz coś, co jest Ci potrzebne, za wcześniej odłożone na ten cel pieniądze – nie ma w tym nic złego. Ale zastanów się dobrze, czy taki wydatek „doda Ci skrzydeł” i pomoże Ci w przyszłości mniej pracować (jak aktywa dochodowe), czy raczej po krótkiej radości z zakupu zacznie ciągnąć Cię w dół, robiąc z Ciebie finansowego niewolnika? A na koniec mam jeszcze dla Ciebie jeden z moich ulubionych cytatów:Biedni ludzie mają wielkie telewizory, a bogaci duże biblioteki Jim RohnDaj koniecznie znać w komentarzu, czy bierzesz udział w Black Friday i przedświątecznej gorączce zakupów. Jeżeli masz jakieś rady, jak nie dać się marketingowcom i wyjść z takich zakupów zwycięsko – podziel się z nami tą wiedzą 🙂 A jeżeli znasz kogoś, kto może skorzystać na zdobyciu wiedzy z tego artykułu, będzie mi bardzo miło, jeżeli udostępnisz ten post.

Linki do materiałów wymienionych w audycji:

- Fundusz bezpieczeństwa – Twój obowiązkowy cel finansowy

- Ile kosztuje dziecko i co z tego wynika?

- Jak skutecznie pozbyć się długów?

- Ranking kont oszczędnościowych na blogu

- Zobacz, jak nas łowią marketingowcy. Poznaj ich triki i zostaw więcej pieniędzy dla siebie!

- Jak mądrze zaplanować wydatki?

- Będziesz biedny czy bogaty?

- Dlaczego kupujemy niepotrzebne rzeczy?

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:za pośrednictwem iTunes za pośrednictwem aplikacji Stitcher za pośrednictwem Spotify za pośrednictwem YouTube poprzez RSSJestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią. A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

-> Oceń podcast w iTunes

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.