Jak mądrze zaplanować wydatki?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 39:23 — 36.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

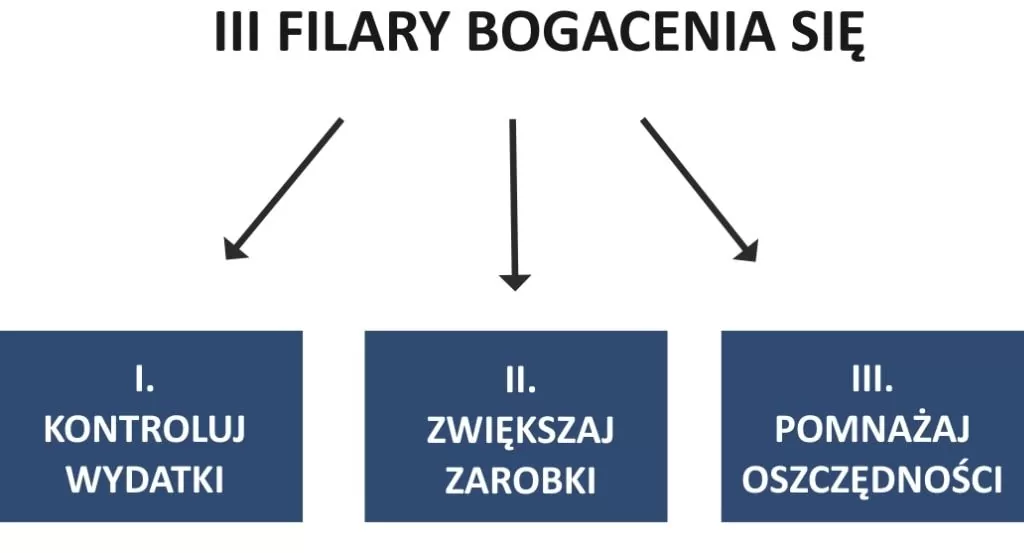

Bez względu na to, ile zarabiasz, jeśli wydajesz wszystkie pieniądze, to wciąż jesteś biedny. Jeżeli najpierw nie nauczysz się kontrolować własnych wydatków, pieniądze stale będą Ci przeciekać przez palce. Planowanie wydatków to serce budżetu domowego, które pomoże Ci najpierw wydać pieniądze na papierze i upewnić się, że wystarczy ich na pokrycie najważniejszych potrzeb. Wydatki są jednym z najbardziej podstawowych obszarów, o który powinniśmy zadbać na naszej drodze do finansowego bezpieczeństwa. I nie chodzi mi pod żadnym pozorem o “wycinanie wydatków do kości”. Chodzi po prostu o ustalenie rozsądnego poziomu w poszczególnych kategoriach, spójnego z naszym stylem życia, którego nie będziemy przekraczać. Dlaczego to takie ważne? Bo znacznie łatwiej jest “nie wydać” 1000 zł na bzdury, niż taki 1000 zł zarobić. O wiele łatwiej jest zaoszczędzić 500 zł miesięcznie i mieć po roku odłożonych 6000 zł, niż wyciągnąć 6% netto stopy zwrotu z zainwestowanych 100 000 zł kapitału. Dlatego wydatki to…PIERWSZY FILAR 🙂Trzy filary bogacenia się

Często powtarzam, że zasady rządzące finansami osobistymi są bardzo proste. Opierają się na takich trzech filarach, które ja roboczo nazywam “Trzema filarami bogacenia się”:- Kontroluj swoje wydatki.

- Zwiększaj swoje zarobki.

- Pomnażaj swoje oszczędności.

Najpierw kontrolujemy wydatki, bo niekontrolowane wydatki są jak dziury, przez które uciekają Twoje pieniądze. Dopóki ich nie uszczelnisz, gotówka stale będzie przez nie przeciekać. Nie ma takiej kasy, której nie da się przepuścić. I właśnie tym filarem zajmiemy się dzisiaj.

Kiedy wydatki będą pod kontrolą, możesz przekierować uwagę na zwiększenie swoich zarobków. A kiedy przy pomniejszonych wydatkach zwiększymy zarobki, nieuchronnie w naszym życiu pojawią się oszczędności, które wystarczy po prostu w mądry sposób pomnażać i inwestować.

Dzisiaj chciałbym omówić szerzej pierwszy filar. Czyli ten podstawowy, niezbędny krok – jak zaplanować swoje wydatki, żeby pieniądze nie przeciekały przez palce. To pozwoli Ci zbudować solidną podstawę dbania o własne finanse.

Najpierw kontrolujemy wydatki, bo niekontrolowane wydatki są jak dziury, przez które uciekają Twoje pieniądze. Dopóki ich nie uszczelnisz, gotówka stale będzie przez nie przeciekać. Nie ma takiej kasy, której nie da się przepuścić. I właśnie tym filarem zajmiemy się dzisiaj.

Kiedy wydatki będą pod kontrolą, możesz przekierować uwagę na zwiększenie swoich zarobków. A kiedy przy pomniejszonych wydatkach zwiększymy zarobki, nieuchronnie w naszym życiu pojawią się oszczędności, które wystarczy po prostu w mądry sposób pomnażać i inwestować.

Dzisiaj chciałbym omówić szerzej pierwszy filar. Czyli ten podstawowy, niezbędny krok – jak zaplanować swoje wydatki, żeby pieniądze nie przeciekały przez palce. To pozwoli Ci zbudować solidną podstawę dbania o własne finanse.

Możesz także obejrzeć na YouTube

Samo spisywanie wydatków nie wystarczy

Wiele osób dbanie o własne finanse ogranicza do spisywania wydatków. A to trochę tak, jakby próbowali jechać samochodem, ciągle patrząc w lusterko wsteczne. Patrząc wstecz, nigdzie nie dojedziesz! Musisz spojrzeć do przodu – przez jasną i szeroką szybę swojego samochodu. A takim spojrzeniem w przyszłość jest właśnie planowanie swoich wydatków. To wydawanie pieniędzy na papierze, zanim zaczniesz wydawać je w swoim życiu. No dobrze. Ale od czego zacząć?Uporządkuj wydatki według hierarchii ważności

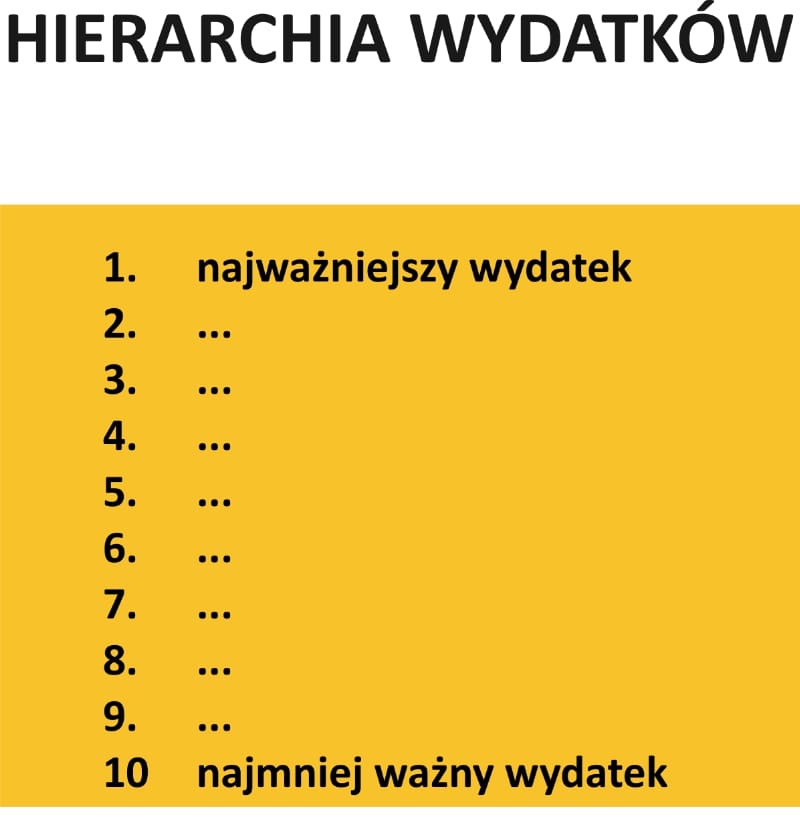

Zacznij od wylistowania wszystkich kategorii wydatków, jakie w danym miesiącu poniesiesz. Po sporządzeniu listy, zadbaj o odpowiednią kolejność różnych kategorii. Chodzi o to, żeby na samej górze były faktycznie niezbędne potrzeby i najważniejsze rzeczy, na które chcemy przeznaczyć nasze pieniądze. Na dole zaś umieść te, bez których możesz się obejść i które nie są Ci niezbędne. Kolejność wydatków na liście powinna jasno pokazywać, co jest dla Ciebie rzeczywiście ważne. I teraz bardzo istotna kwestia – James W. Frick powiedział kiedyś:Nie tłumacz mi, co jest dla Ciebie ważne. Pokaż mi, na co wydajesz pieniądze, a sam odgadnę Twoje priorytety.Jeżeli twierdzisz na przykład, że rozwój osobisty jest dla Ciebie bardzo ważny, ale w rzeczywistości na papierosy lub rozrywki wydajesz więcej niż na szkolenia czy książki, to prawda leży chyba gdzie indziej. Podejdź więc do tej hierarchii wydatków rzetelnie. Niech odzwierciedla życie, które naprawdę chcesz prowadzić.

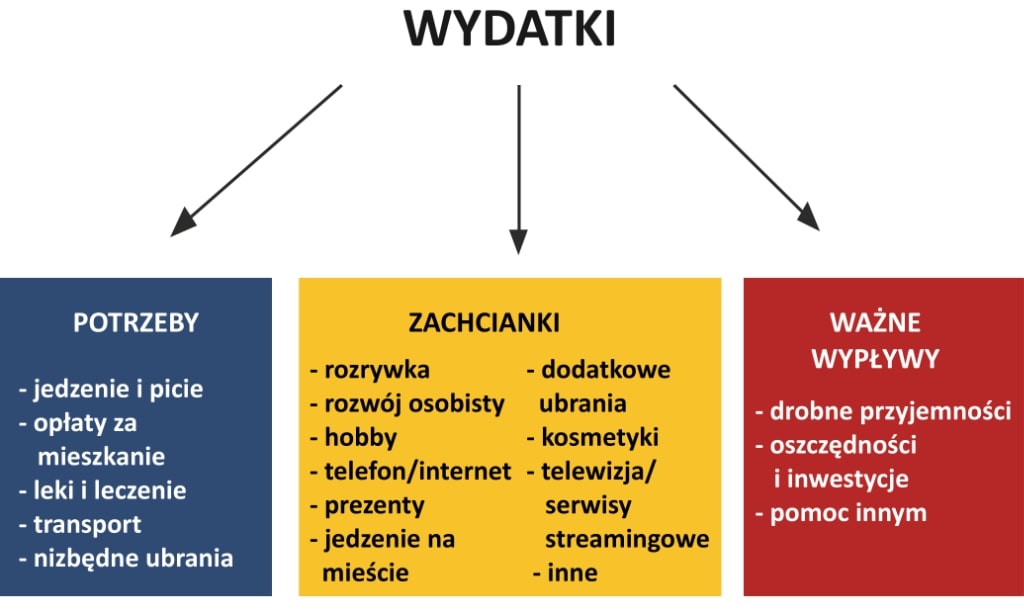

Pamiętaj też, że wszystkie wydatki możemy podzielić na potrzeby i zachcianki. I ja wiem, że dla wielu osób potrzebą może być 10 para butów, ale tak naprawdę większość rzeczy, na które wydajemy pieniądze, to po prostu nasze zachcianki i bez nich spokojnie możemy przetrwać.

Jeżeli zastanowisz się nad tym głębiej, prawdziwych potrzeb człowiek ma niewiele. Żeby przeżyć Ty i Twoja rodzina potrzebujecie na pewno jedzenia i picia, potrzebujecie dachu nad głową, ubrań i transportu do pracy. Potrzebą są także wydatki na leczenie i leki, szczególnie jeżeli w rodzinie ktoś jest chory. I tyle – wszystko inne to tak naprawdę dodatek. Budując swoją listę szczerze odpowiedz sobie na pytanie, czy bez danej pozycji nie możesz się spokojnie obejść.

Pamiętaj też, że wszystkie wydatki możemy podzielić na potrzeby i zachcianki. I ja wiem, że dla wielu osób potrzebą może być 10 para butów, ale tak naprawdę większość rzeczy, na które wydajemy pieniądze, to po prostu nasze zachcianki i bez nich spokojnie możemy przetrwać.

Jeżeli zastanowisz się nad tym głębiej, prawdziwych potrzeb człowiek ma niewiele. Żeby przeżyć Ty i Twoja rodzina potrzebujecie na pewno jedzenia i picia, potrzebujecie dachu nad głową, ubrań i transportu do pracy. Potrzebą są także wydatki na leczenie i leki, szczególnie jeżeli w rodzinie ktoś jest chory. I tyle – wszystko inne to tak naprawdę dodatek. Budując swoją listę szczerze odpowiedz sobie na pytanie, czy bez danej pozycji nie możesz się spokojnie obejść.

Wydaj pieniądze na papierze

Kiedy już ustalisz wszystkie kategorie wydatków i uporządkujesz je zgodnie z hierarchią ważności, przyszedł czas na… wydawanie pieniędzy! Oczywiście chodzi mi tutaj o wydawanie ich na papierze. Przyjrzyj się każdej kategorii, którą wypisałeś i ustal kwotę pieniędzy, którą na nią przeznaczysz. Jeżeli spisujesz wydatki, warto spojrzeć na to, ile wydałeś na poszczególne kategorie w poprzednich miesiącach. To szczególnie pomocne, jeżeli nie masz zupełnie pojęcia, ile miesięcznie wydajecie na jedzenie czy transport. Historyczne dane są w takiej chwili nieocenioną pomocą i bardzo ułatwią Ci ustalenie odpowiedniej kwoty.Porównaj plan wydatków ze swoimi zarobkami

No dobrze – wypisaliśmy już nasze kategorie, przyporządkowaliśmy im planowane wydatki, ale to jeszcze nie koniec! Teraz warto sprawdzić, czy na te wszystkie wypływy starczy nam pieniędzy. Czyli w kolejnym punkcie konfrontujemy sumę wydatków z dostępną pulą środków. Podlicz ile dokładnie masz gotówki, dodaj do tego obecny stan konta i zobacz jaką kwotę masz do dyspozycji. Planowanie wydatków dobrze robić pod koniec miesiąca. Wtedy zwykle dostajemy wypłatę i najłatwiej to policzyć. Kiedy już wiesz, ile masz pieniędzy, zsumuj rozpisane w poprzednim kroku wydatki i porównaj te dwie kwoty.Co podpowiada Ci plan wydatków?

I teraz możesz stanąć przed jedną z trzech sytuacji:1. Plan wydatków jest wyższy od zarobków

Jeżeli zarabiasz mniej, niż planujesz wydać – nie jest dobrze! Chcesz żyć ponad stan, budżet się nie zepnie i wydasz wszystkie pieniądze przed końcem miesiąca. W takiej sytuacji musisz przestać sobie folgować. Pora zakasać rękawy i usiąść do planowania jeszcze raz. Przyjrzyj się ponownie wypisanym kategoriom i zmniejsz zaplanowane kwoty lub wyrzuć niektóre zachcianki tak, żeby zmieścić się w dostępnym budżecie. Zadaj sobie te wszystkie trudne pytania – np. Czy muszę jeść na mieście? Czy potrzebuję kupić te nowe buty, a może w starych pochodzę jeszcze jeden sezon. Co tak naprawdę nie jest mi potrzebne?

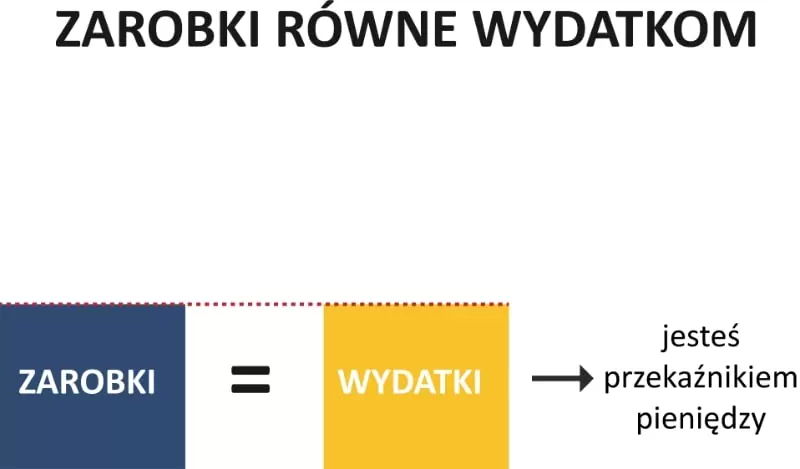

2. Plan wydatków jest równy zarobkom

Sytuacja trochę lepsza, ale również bez szału. Wydajesz wszystko, co zarabiasz. Jesteś tylko przekaźnikiem pieniędzy, które przechodzą przez Twoje ręce nie zatrzymując się na dłużej. Nikt nie chce takiej sytuacji! Codziennie ciężko pracujesz na swoje pieniądze, poświęcasz na zarabianie wiele godzin, które mógłbyś przeznaczyć dla swojej rodziny lub na rozwój osobisty. I tak naprawdę wszystko, co zarabiasz, wydajesz na potrzeby i zachcianki. Taka sytuacja nie poprawi Twojego finansowego bezpieczeństwa. Dlatego wróć do planowania i zastanów się, jak możesz zmniejszyć swoje wydatki, żeby nie wydawać wszystkiego.

3. Plan wydatków jest mniejszy niż zarobki

I trzecia, najlepsza sytuacja. Zarabiasz więcej, niż wydajesz i każdego miesiąca masz nadwyżki finansowe. Teraz musisz tylko zatroszczyć się o to, żeby je odpowiednio odkładać i inwestować. Możesz być z siebie dumny, przestałeś być przekaźnikiem pieniędzy i masz realną szansę na poprawę swojej sytuacji finansowej.

Pamiętaj o bardzo ważnych kategoriach

Chciałbym jeszcze wspomnieć o trzech kategoriach wypływów finansowych, które moim zdaniem powinny znaleźć się w każdym planie. Mam tutaj na myśli:- drobne przyjemności,

- oszczędności i inwestycje,

- pomoc innym.

Drobne przyjemności

Zacznijmy od drobnych przyjemności. Wbrew niewinnej nazwie, to bardzo ważna kategoria wydatków! Nie jesteśmy cyborgami, które istnieją tylko po to, żeby pracować. Każdy z nas potrzebuje odrobinę przyjemności – bez tego życie byłoby po prostu nudne! Dlatego warto z góry przeznaczyć na tę kategorię określoną ilość pieniędzy.Oszczędności i inwestycje

Kolejna ważna kategoria to oczywiście oszczędności i inwestycje. Jestem zwolennikiem prostego podejścia: “najpierw zapłać sobie”. A odkładanie oszczędności to jest właśnie taka wypłata dla nas samych. Dlatego zanim zaczniesz przekazywać pieniądze wszystkim innym, przelej określoną z góry sumę na konto oszczędnościowe. Nie czekaj, aż coś Ci zostanie po wypisaniu wszystkich zachcianek. Po prostu z góry ustal, ile chcesz oszczędzić i planuj resztę wydatków pomniejszone o tę kwotę.Pomoc innym

I ostatnia, równie ważna rzecz, to pieniądze przeznaczone na pomoc innym. Często nie doceniamy, ile dla drugiej osoby może znaczyć nawet drobna kwota wsparcia. Ludzie czasami są w takiej sytuacji, że naprawdę liczy się każda złotówka. Dlatego planując wydatki na kolejny miesiąc, spróbuj wygospodarować jakieś środki na pomoc innym. Wpłać pieniądze na fundację, której misja jest Ci bliska, wspomóż sąsiada, albo organizację charytatywną. Nawet kilka złotych się liczy. Taki drobny gest ma niesamowitą moc. Nie tylko sprawi, że poczujesz się dobrze, ale pozwoli Ci inaczej spojrzeć na własne pieniądze. Udowodnij sobie, że stać Cię, żeby pomagać.

Po miesiącu sprawdź, jak poszło Ci wykonanie planu

Bardzo ważne jest to, żeby po zaplanowaniu wydatków nie spocząć na laurach. Nawet najlepszy plan jest bezużyteczny, jeżeli nie kontrolujemy jego wykonania. Dlatego zachęcam Cię do tego, żebyś przez cały miesiąc monitorował swoje wydatki i konfrontował je z planem, który stworzyłeś. Jeśli nie masz czasu, by kontrolować każdy wydatek, skup się na początku na jednej kategorii – tej, na którą ucieka Ci najwięcej pieniędzy. A gdy miesiąc się skończy, koniecznie zobacz, jak poszło Ci wykonanie planu. Sprawdź, czy poprawnie założyłeś kwoty wydatków. Zobacz, czy udało Ci się odłożyć tyle, ile założyłeś. Jeśli nie – to pora wprowadzić korekty. Czasem powodem jest zły plan. Ale częściej przyczyną jest złe jego wykonanie. Im bardziej stan zakładanych oszczędności rozjeżdża się z założeniami, tym bardziej skrupulatnie powinieneś spisywać i kontrolować swoje wydatki. Pierwszy plan wydatków, który przygotujesz, będzie bardzo daleki od doskonałości. Ale z każdą kolejną iteracją, z każdym kolejnym miesiącem, będzie Ci znacznie łatwiej taki plan przygotować. Po pewnym czasie będziesz dokładnie wiedzieć, ile potrzebujesz pieniędzy na poszczególne kategorie i będziesz świetnie rozumieć, ile kosztuje styl życia, który prowadzisz.Nie ma takich pieniędzy, których nie da się przepuścić. Dlatego zacznij od uszczelnienia wydatków, bo to absolutna podstawa dbania o własne finanse. Powyższy sposób planowania wydatków świetnie sprawdza się w przypadku mojej rodziny. Przed rozpoczęciem każdego miesiąca wspólnie z żoną odpalamy aplikację YNAB i na spokojnie decydujemy, na co przeznaczymy pieniądze w kolejnym miesiącu. Zdaję sobie jednak sprawę, że sposobów na planowanie wydatków jest znacznie więcej. Dlatego będę Ci bardzo wdzięczny, jeśli podzielisz się swoim patentem na trzymanie ich pod kontrolą. Każda podpowiedź będzie przydatna dla tych Czytelników, którym ciągle zbyt wiele pieniędzy przecieka między palcami 🙂 A jeśli ten artykuł był dla Ciebie przydatny, będzie mi bardzo miło, jeżeli podzielisz się nim z kimś, kto może tej wiedzy potrzebować. Serdecznie dziękuję 🙂Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Linki do materiałów wymienionych w audycji:

- Cykl wpisów Budżet domowy krok po kroku.

- Obligacje skarbowe – praktyczny i kompletny przewodnik.

- Rodzinne obligacje skarbowe – czy to się opłaca?

- Likwidacja OFE. Wybrać ZUS czy IKE?

- Aplikacja do budżetu domowego z której korzystam – YNAB.

- Budżet domowy i własna firma. Jak to okiełznać?

- 9 wydatków, które możesz wyciąć od razu

- Zobacz, jak nas łowią marketingowcy. Poznaj ich triki i zostaw więcej pieniędzy dla siebie!

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:za pośrednictwem iTunes za pośrednictwem aplikacji Stitcher za pośrednictwem Spotify za pośrednictwem YouTube poprzez RSSJestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią. A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

-> Oceń podcast w iTunes

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.