Rodzinne obligacje skarbowe – czy to się opłaca?

Po powrocie z urlopu przeglądam właśnie portfel inwestycyjny. Rzuciłem okiem na rodzinne obligacje skarbowe i postanowiłem w nie zainwestować. W tym artykule wyjaśniam, jak działają takie obligacje i załączam kalkulator, który pomoże Wam oszacować zyski z inwestycji.

Mówi się, że w inwestowaniu nie ma “darmowego lunchu”. Chcesz więcej zyskać? To musisz więcej zaryzykować. Ale czy na pewno? Choć to jedna z najczęściej powtarzanych zasad, nie zawsze się sprawdza. Po pierwsze: są produkty, które, chociażby ze względu na bardzo wysokie koszty, nie dają szans na sensowne zyski pomimo ryzyka (np. liczne polisy inwestycyjne). Po drugie — są również produkty bardzo bezpieczne, które gwarantują realne zyski, ale przez wielu są ignorowane. Detaliczne obligacje skarbowe należą właśnie do tej drugiej grupy.

Przeczytaj także:

Obligacje skarbowe – praktyczny i kompletny przewodnik

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Zbyt piękne, by było prawdziwe?

Od wielu lat używam detalicznych obligacji skarbowych do lokowania środków w bezpiecznej części mojego portfela. Trzymam tam m.in. już ponad 2/3 mojego (dużego) funduszu bezpieczeństwa, wykorzystując do tego indeksowane inflacją obligacje 10-letnie (oznaczone symbolem EDO). Kilka tygodni temu pojawiła się jednak ciekawsza oferta: rodzinne obligacje skarbowe, przygotowane z myślą o beneficjentach Programu 500+. Można ulokować w nich środki otrzymane w ramach Programu. Czy warto w nie zainwestować?

Wyobraź sobie, że Twój zaprzyjaźniony doradca przedstawia taką ofertę:

– 3% zysku w pierwszym roku inwestycji,

– gwarantowane 2% zysku ponad inflację począwszy od drugiego roku,

– 100% gwarancji kapitału… BA! 100% gwarancji zysków, a gwarantem jest Skarb Państwa,

– żadnych wahań wartości,

– kapitalizacja odsetek co roku i wykorzystanie procentu składanego,

– efektywne odroczenie podatku Belki na 12 lat,

– żadnych opłat za zarządzanie, ani opłat wstępnych,

– możliwość zakończenia inwestycji przed terminem, gdzie “opłata likwidacyjna” wynosi 2 zł od jednej obligacji.

Uwaga: Zamieszczone w tym artykule linki nie są linkami afiliacyjnymi, a ja nie odnoszę żadnej korzyści z promocji tych obligacji. Po prostu dzielę się opinią na temat rozwiązania, które moim zdaniem świetnie nadaje się do ulokowania tej części oszczędności w złotówkach, dla której priorytetem jest bezpieczeństwo i zysk chroniący przed inflacją.

Nie wiem jak Ty, ale ja nie przechodzę obojętnie nad bardzo bezpieczną formą inwestycji, gwarantującą 2% zysku ponad inflację. Za chwilę pokażę Ci wyliczenia, ale na razie jeszcze parę słów o samych obligacjach.

Obligacje detaliczne, czyli jakie?

Kiedyś pisałem już o obligacjach detalicznych indeksowanych inflacją, ale było to wieki temu. Dlatego przypomnę ich najważniejsze cechy:

1) Detaliczne obligacje skarbowe to najbardziej bezpieczny instrument finansowy dostępny dla indywidualnych inwestorów zarabiających w złotówkach. Obligacje takie są nawet bezpieczniejsze od lokat bankowych, gdyż ich wykup jest gwarantowany całym majątkiem Skarbu Państwa. To nie przypadek, że banki i zakłady ubezpieczeń właśnie w obligacjach skarbowych trzymają swoje wielomiliardowe rezerwy.

2) Można je kupić przez internet, bez żadnych kosztów, opłat czy prowizji. Główną stroną, z poziomu której można tego dokonać, jest strona www.obligacjeskarbowe.pl

3) Papiery te nie są notowane na żadnym rynku, nie podlegają żadnym wahaniom cen i każdego dnia możemy sobie zobaczyć kolejne zarobione odsetki.

4) Po każdym roku następuje kapitalizacja odsetek i zaczyna działać procent składany — czyli naliczanie odsetek od odsetek.

5) W zależności od wybranej obligacji odraczamy potrącenie podatku Belki na wiele lat (4 lub 10 w przypadku obligacji standardowych, 6 i 12 w przypadku obligacji rodzinnych). Właśnie odroczenie podatku Belki to kolejny powód, dla którego lubię te obligacje. Dzięki temu każda zarobiona złotówka odsetek dopisywana jest do kapitału i zarabia dla mnie dalej przez kolejne lata – jeszcze bardziej efektywne wykorzystanie „procentu składanego”.

Które rodzinne obligacje skarbowe wybrać?

Obecnie dostępne są obligacje rodzinne w dwóch wariantach:

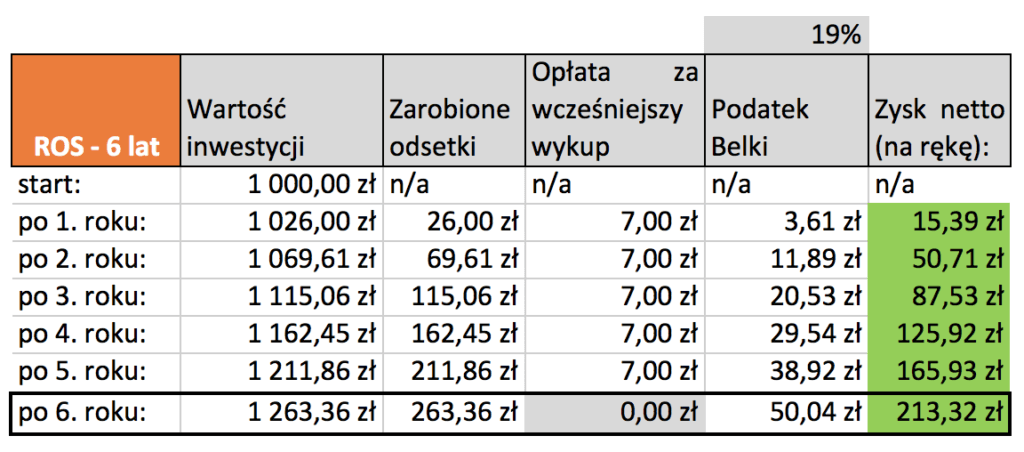

1) Obligacje 6-letnie ROS (skrót od Rodzinne Obligacje Sześcioletnie)

– wartość nominalna jednej obligacji: 100 zł

– oprocentowanie w 1. roku: 2,6%

– oprocentowanie w latach od 2 do 6: inflacja + 1,75%

– w przypadku rezygnacji z oszczędzania przed upływem 6 lat (tzw. opcja przedterminowego wykupu) – pobrana będzie opłata w wysokości 0,7 zł od każdej obligacji

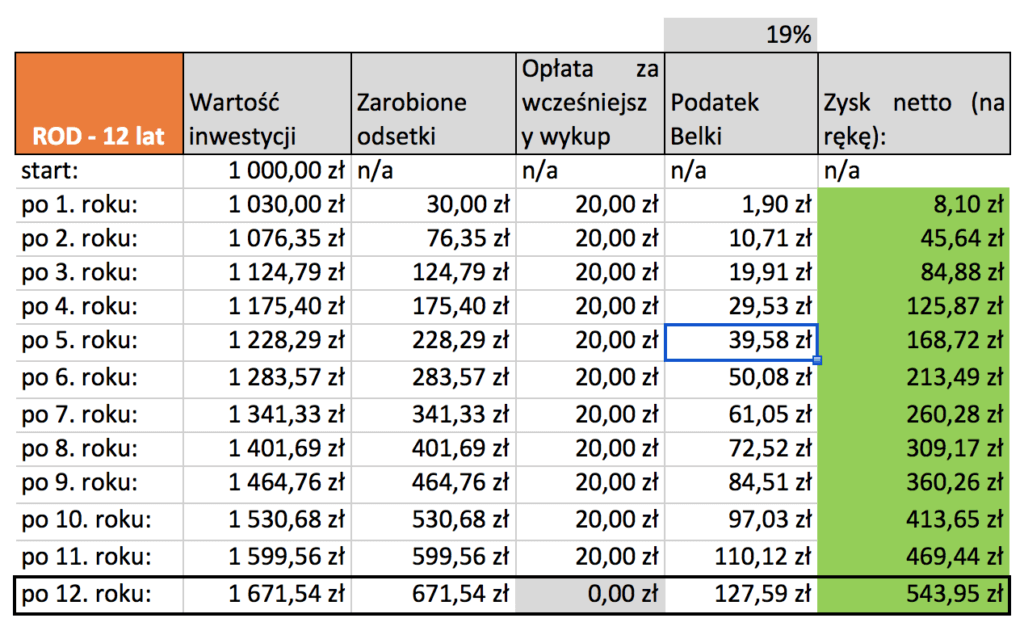

2) Obligacje 12-letnie ROD (skrót od Rodzinne Obligacje Dwunastoletnie)

– wartość nominalna jednej obligacji: 100 zł

– oprocentowanie w 1. roku: 3,0%

– oprocentowanie w latach od 2 do 12: inflacja + 2,0%

– w przypadku rezygnacji z oszczędzania przed upływem 12 lat (tzw. opcja przedterminowego wykupu) – pobrana będzie opłata w wysokości 2 zł od każdej obligacji

Które z nich wybrać? Ja wybrałem obligacje 12-letnie, ponieważ różnice w oprocentowaniu są na tyle duże, że nawet w przypadku konieczności wcześniejszej rezygnacji i zapłaty wyższej opłaty za przedterminowy wykup, zyski “na rękę” będą praktycznie identyczne. Na przykład przy założeniu inflacji na poziomie 2,5% w skali roku (cel inflacyjny NBP) obliczenia wyglądałyby następująco:

Tutaj możecie pobrać sobie plik Excel, który wykorzystałem do moich obliczeń. Znajdziecie w nim również porównanie ze standardowymi obligacjami 10-letnimi, które również są bardzo sensownym rozwiązaniem:

A teraz czas na Twoje refleksje

Jesteś beneficjentem Programu 500+? To pomyśl przez chwilę, co dzieje się z pieniędzmi, które otrzymujesz od kilku miesięcy? Odkładasz je na przyszłość, spłacasz długi, a może po prostu konsumujesz? Jeżeli nie masz czasu na zabawę w skomplikowane inwestowanie, nie chcesz się bawić w dodatkowe ryzyka — to zdecydowanie warto się schylić po obligacje rodzinne i zgarnąć gwarantowane 2% ponad inflację 🙂

A co Ty myślisz o tych obligacjach? Zapraszam Cię bardzo serdecznie do zadawania pytań i podzielenia się Twoją refleksją 😉

Może Cię zainteresować:

Ranking lokat bankowych i kont oszczędnościowych wystartował. Zobacz, które banki mają obecnie najlepsze oferty!

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.