Budżet domowy krok po kroku. Część 2 – Dochody oraz wstępny plan wydatków

Prowadzę domowy budżet mojej rodziny od 2009 roku, więc pewnie, gdy to czytacie, myślicie sobie: to długo. I mógłbym się z Wami zgodzić, gdyby nie pewien drobiazg: pieniądze zacząłem zarabiać już w roku 2000. 🙂 A zatem przez pierwszych dziewięć lat zarabiania nie planowałem swoich finansów, pozostawiając wszystko młodzieńczej fantazji, wrodzonej intuicji, spontanicznym pomysłom inwestycyjnym, wrodzonemu wyczuciu i nie wiem czemu tam jeszcze. Efekt był oczywiście łatwy do przewidzenia: im więcej zarabiałem, tym więcej wydawałem. A ponieważ tempo przyrostu wydatków (nazywanych naiwnie „potrzebami”) było wyższe niż tempo przyrostu dochodów, realizowałem klasyczny scenariusz Kena i Barbie, których historię możecie poznać tutaj.

Dziś to tylko wspomnienie, bo zapłaciłem już swój „podatek od głupoty”. Teraz konsekwentne prowadzenie domowego budżetu oraz świadome podejmowanie decyzji, co robić z ciężko zarobionymi pieniędzmi, to dla mnie naturalny i bardzo użyteczny nawyk. Mało które narzędzie tak mi pomaga w podejmowaniu decyzji i realizacji planów, jak właśnie domowy budżet. Dlatego postanowiłem wspólnie z Andrzejem Broszkiewiczem (którego poznaliście w pierwszej części tego cyklu) i oczywiście we współpracy z Wami, opracować cykl artykułów, który z Waszymi komentarzami stanowić będzie prawdziwy arsenał praktycznej wiedzy na ten temat.

Jeżeli do tej pory nie miałeś jeszcze okazji zapoznać się z pierwszym artykułem z tego cyklu, zdecydowanie warto zrobić to teraz:

Budżet domowy krok po kroku. Część 1 – Wprowadzenie.

Dzisiaj zajmiemy się najbardziej podstawowymi krokami. Zrobimy wstępne podejście do budżetowania dochodów oraz pierwszą przymiarkę do kategoryzowania wydatków. Na dole wpisu czekają na Was filmy instruktażowe oraz Excel do pobrania. Zatem ruszajmy.

Jak zapisać w budżecie dochody?

– Nie wiem, jak robić budżet, bo moje zarobki są zmienne. Co kwartał dostaję premię, ale zawsze w innej wysokości.

– Po paru miesiącach wpadam w wyższy próg podatkowy, a potem znów płacę mniejszy ZUS, więc nawet na etacie moje zarobki się wahają.

– Nie mogę prowadzić budżetu, bo jestem przedsiębiorcą. Raz zarabiam więcej, a raz mniej – nie sposób tego przewidzieć.

To częste problemy, przed którymi stają osoby zabierające się pierwszy raz za robienie budżetu. Czasami okazuje się to niestety wystarczającym powodem, by sobie w ogóle odpuścić. Cóż, gdy ktoś nie ma chęci, każda wymówka wystarczy, by zrezygnować.

We wprowadzeniu do tego cyklu napisałem, że budżet domowy to po prostu plan dla naszych pieniędzy. Jego podstawowa i najważniejsza funkcja polega na tym, abyśmy w sposób świadomy, spokojny i przemyślany zdecydowali, na co przeznaczymy nasze pieniądze w kolejnym miesiącu. Właśnie dlatego pierwszym krokiem jest ustalenie, ile pieniędzy mamy do dyspozycji.

Znasz na pewno powiedzenie, że pieniądze powinny dla nas pracować. Są zatem naszymi „pracownikami”, a my planując wydatki, przydzielamy im po prostu konkretne prace do wykonania (spłacić dług, opłacić czynsz, zarabiać odsetki, itp.). Ale zanim będziemy mogli przydzielić zadania, musimy dokładnie wiedzieć, ilu tych „pracowników” mamy, prawda?

Czy jesteśmy w stanie ich policzyć? Jasne, i to w każdym momencie. W tym celu wystarczy:

– policzyć posiadaną gotówkę (czyli pieniądze w portfelu),

– policzyć pieniądze na rachunkach bankowych.

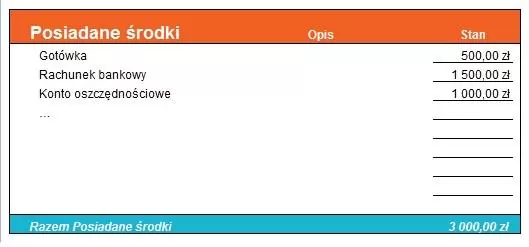

A co z tymi pieniędzmi, które dopiero otrzymamy? Na razie jeszcze nic. Dopiszemy je do naszego budżetu wtedy, gdy wpłyną na nasz rachunek. Jeszcze ich nie ma, więc póki co nie uwzględniamy ich w naszym budżecie. Załóżmy, że dziś dysponujemy następującymi kwotami:

Gotówka: 500 zł

Rachunek bankowy: 1500 zł

Konto oszczędnościowe: 1000 zł

————————-

Razem: 3000 zł

Mamy zatem 3000 zł, którym za chwilę będziemy przydzielać zadania, rozplanowując je pomiędzy poszczególne wydatki. Wracając do naszego porównania z „pracownikami” – obecnie mamy ich dokładnie tylu: 3000. Nie będziemy się na razie zastanawiać, ilu nowych zatrudni nasz „dział kadr”, tylko skupimy się na znalezieniu optymalnego zajęcia dla tych, którzy są TU i TERAZ.

Zwróćcie uwagę, że takie podejście rozwiązuje problem przewidywania kwot, które dopiero otrzymamy. Otóż w ogóle nie musimy na razie takich szacunków robić. Skoro ich nie ma, to nie ma. Jak będą – dodamy je do naszego budżetu i wtedy będziemy szukać zajęcia również dla nich. Masz nieregularne dochody? Nie ważne. Liczy się to, ile pieniędzy masz teraz. Otrzymujesz premie w zmiennej wysokości? To co? Do budżetu dodasz po prostu kwotę, która faktycznie wpłynie na Twoje konto. Dopóki jej nie ma, to „nie dzielimy skóry na niedźwiedziu” planując, na co ją wydamy. Na bardziej zaawansowane planowanie dochodów przyjdzie oczywiście czas w kolejnych krokach. Na razie jednak zacznijmy od spraw najprostszych.

Pierwszy krok: Podlicz, ile pieniędzy masz TERAZ.

Zanim pokażę, jak to się robi w konkretnym arkuszu, mam dla Was informację na temat aplikacji, z której korzystamy zarówno ja, jak i Andrzej. Wyznaję zasadę pełnej przejrzystości, stąd przeczytajcie proszę tych kilka zdań:

Przez ponad 6 lat prowadziłem swój budżet w zwykłym Excelu. Jednak od lipca 2015 prowadzę go w aplikacji YNAB (skrót od You Need A Budget), która świetnie sprawdza się w moim przypadku, zaoszczędza mi mnóstwo czasu i pozwala znacznie lepiej planować, niż kiedyś. Ogromną zaletą tej aplikacji jest to, że została stworzona przez…księgowych. 🙂 Tacy ludzie doskonale rozumieją, jak zbudować „szczelny” system do zarządzania pieniędzmi. Przetestowałem YNAB solidnie przez te pół roku. Myślę, że powody, dla których korzystam właśnie z tej aplikacji, staną się oczywiste, w miarę jak z jej pomocą będę opisywał metodologię tworzenia domowego budżetu.

Ta aplikacja jest jednak płatna. Twórcy włożyli w nią mnóstwo pracy i oczywiście chcą na tym zarobić. Całkowity, jednorazowy koszt wynosi 60 USD. Dla mnie to niska cena w stosunku do otrzymanej w zamian wartości, ale doskonale rozumiem, że dla części z Was taki wydatek jest duży. Na szczęście znaczną część opisanych tu rzeczy można spokojnie zrobić w zwykłym Excelu, zaś na rynku istnieją również inne aplikacje do robienia domowego budżetu, które dostępne są za darmo.

Równolegle z pokazywaniem poszczególnych kroków w YNAB, będziemy udostępniać również pliki w Excelu, dla osób, które preferują tę formę tworzenia budżetu. Wierzę, że takie podejście będzie zdecydowanie fair.

Jeżeli jednak po którymś wpisie zechcecie się przenieść na YNAB, możecie nabyć tę aplikację ze zniżką w wysokości 10%, korzystając z linku afiliacyjnego na moim blogu. Afiliacja działa tak, że gdy kupicie YNAB za pośrednictwem mojego bloga, jej twórcy obniżą swój przychód o 12 USD (czyli o 20%). Wy zapłacicie za YNAB o 6 USD mniej (zniżka 10%), a drugie 6 USD powędruje do mnie i Andrzeja w formie prowizji.

Moim zdaniem YNAB jest zdecydowanie godny polecenia, ale nie potrafię powiedzieć, czy jest najlepszą aplikacją na rynku. Jak napisałem powyżej, w moim przypadku sprawdza się znakomicie i świetnie nadaje się również do zobrazowania, jak robić domowy budżet.

Oto link afiliacyjny do aplikacji:

-> Skorzystaj ze zniżki 10% na YNAB <-

Zatem w pierwszym kroku zapisujemy po prostu posiadane przez nas TU i TERAZ kwoty pieniędzy. Po ich wprowadzeniu, trzymając się przykładu z pierwszej części wpisu, będzie to wyglądało tak:

Na dole wpisu znajdziecie film instruktażowy pokazujący jak stworzyć te konta w YNAB. We własnych Excelach możecie to zrobić dokładnie tak samo. Bez względu na aplikację – do dyspozycji mamy obecnie konkretną kwotę pieniędzy.

Zwróćcie uwagę na jeszcze jedną sprawę. Większość osób otrzymuje wynagrodzenie pod koniec danego miesiąca. Zatem na początku kolejnego miesiąca zwykle wiemy dokładnie, ile pieniędzy będziemy mogli rozdysponować. Ponieważ jesteśmy dopiero na początku naszego poznawania tajników domowego budżetu, przyjmijmy najprostsze rozwiązanie: mamy ostatni dzień miesiąca, 3000 zł na koncie i teraz będziemy przydzielać im pracę do wykonania w kolejnym miesiącu.

Jakie zadania możemy przydzielić naszym pieniądzom?

Nasze pieniądze idą do pracy.

Podstawowa zasada planowania wydatków jest bardzo prosta: jeszcze przed rozpoczęciem danego miesiąca wydajemy nasze pieniądze „na papierze” (w Excelu/aplikacji). Dzięki temu, zanim nowy miesiąc się rozpocznie, w zaciszu własnego domu przydzielamy naszym pieniądzom konkretne zadania. Robimy to w sposób spokojny i przemyślany. Już samo to sprawi, że przeznaczymy je na zdecydowanie ważniejsze cele, niż robiąc to spontanicznie, podczas robienia zakupów.

Wiele osób patrząc na saldo własnego rachunku na początku miesiąca, gdy jest tam ciągle sporo pieniędzy, ma złudne poczucie, że kasy na wszystko wystarczy. Łatwo jest wtedy o spontaniczne wydatki, często zupełnie zbędne. Ale pod koniec miesiąca okazuje się, że do zapłacenia jest jeszcze rata ubezpieczenia OC, albo rozliczenie mediów ze wspólnoty mieszkaniowej, wyższy rachunek za prąd, itd. Co wtedy? Wtedy niestety sięgamy po długi… W ruch idzie karta kredytowa albo limit w rachunku bieżącym. W ten sposób miesiąc kończymy pod kreską, a wiele takich miesięcy prowadzi do tego, że stajemy się coraz biedniejsi. O tym, jak wielką różnicę w poziomie majątku robią takie drobne decyzje, napisałem w tym artykule: Nigdy nie jest za późno by zmienić kurs.

My oczywiście nie chcemy popełniać takich błędów, bo wiemy, że brak planowania to planowanie porażki. Dlatego bierzemy się za planowanie wydatków. Od razu zaznaczam, że robiąc to po raz pierwszy, natraficie na kilka wyzwań:

– wydatków jest sporo, więc zadanie początkowo może trochę przytłaczać,

– o pewnych wydatkach zapewne zapomnimy,

– w przypadku niektórych wydatków, trudno będzie oszacować potrzebne kwoty,

– itp.

Chciałbym, żebyście zdawali sobie sprawę, że to całkowicie naturalne. Pierwszy budżet będzie daleki od doskonałości. Co więcej – nawet dwudziesty czy pięćdziesiąty nie będzie doskonały. Tutaj nie chodzi bowiem o żaden perfekcjonizm, tylko o mądre, spokojne i świadome podejmowanie decyzji związanych z naszymi pieniędzmi. Dzięki planowaniu przestajemy być bezmyślnymi konsumentami, którzy „wyskakują z kasy” na widok fajnej rzeczy na wystawie. Budżet pomaga nam myśleć logicznie.

Z każdym kolejnym miesiącem będzie Wam szło coraz lepiej. Poznacie strukturę swoich miesięcznych wydatków, a po roku będziecie też bardzo dokładnie wiedzieć, kiedy „wyskakują” różnego rodzaju wydatki nieregularne. Będzie szło coraz łatwiej, coraz szybciej, a Wy będziecie coraz lepsi w zarządzaniu własnymi pieniędzmi.

No dobrze, zacznijmy zatem planować wydatki. Tylko od czego zacząć? Podzielić je na różne kategorie? A może zacząć od tych najważniejszych? Jest na to proste rozwiązanie.

Hierarchia domowych wydatków.

Przy podejmowaniu decyzji, na co przeznaczyć własne pieniądze, kluczowe jest ustalenie hierarchii naszych wydatków. Które wydatki są najważniejsze? Wbrew pozorom odpowiedź na to pytanie jest bardzo prosta i każdy z Was szybko znajdzie na nie odpowiedź.

Aby przeżyć, Ty i Twoja rodzina musicie jeść oraz pić – zatem to będą pierwsze pozycje w budżecie. Jeśli ktoś z Twojej rodziny choruje – koszty leczenia i leków stanowić będą kolejną pozycję. Następnie trzeba się ubrać – to będzie kolejna pozycja. Musisz również gdzieś mieszkać – zatem wydatki związane z czynszem, energią elektryczną i ogrzewaniem stanowią kolejną pozycję, itp. I tak krok po kroku tworzymy listę wydatków zgodnie z kolejnością, z jaką będziemy przeznaczać nasze pieniądze na ich sfinansowanie.

Właśnie taką kolejność, opartą na hierarchii, opisałem w mojej książce Jak zadbać o własne finanse? Ustawienie w budżecie swoich wydatków w odpowiedniej hierarchii sprawi, że wydając pieniądze „na papierze”, czyli przydzielając im odpowiednie zadania w kolejnym miesiącu, w pierwszej kolejności zapewnimy finansowanie najbardziej niezbędnych potrzeb.

No właśnie. W tym miejscu warto się zastanowić czym są potrzeby, a czym zachcianki. Pewnie nie raz powiedziałeś sobie „muszę kupić te buty”. Lecz jeśli to jest dziesiąta para w tym roku, to jest to potrzeba (muszę kupić) czy raczej zachcianka (nie muszę, ale chcę)? Kolejną zaletą prowadzenia domowego budżetu jest właśnie to, że pomaga on szybko się zorientować, ile pieniędzy przeznaczamy na potrzeby, a ile na zachcianki czy wręcz rzeczy zbędne. Zajrzyj do piwnicy oraz do swoich szaf, a zobaczysz, ile pieniędzy poszło na rzeczy, których tak naprawdę nie potrzebujesz.

Planowanie swoich wydatków według hierarchii ważności jest bardzo użyteczne. Zapewnia, że pieniądze przeznaczymy na zachcianki i przyjemności dopiero po tym, jak zapewnimy finansowanie dla spraw najważniejszych. Przez lata stosowałem właśnie takie podejście. Nie jest to jednak jedyny sposób.

Dzielenie wydatków na kategorie.

Nasze umysły lubią kategoryzować wydatki i łączyć je w podobne do siebie kategorie. Na przykład kategoria „Jedzenie i picie” zawierać może zarówno wydatki na zwykłe posiłki, dzięki którym po prostu żyjemy, jak również wyjścia do restauracji, co robimy dla czystej przyjemności lub w celach biznesowych. Posługując się listą wydatków opartą jedynie na hierarchii ważności, pozycja „Posiłki” będzie na samej górze budżetu, a pozycja „Wyjścia do restauracji” będzie pod koniec naszej bardzo długiej listy wydatków. To może okazać się czasem kłopotliwe, na przykład gdy chcemy znaleźć odpowiedź na pytanie, ile przejedliśmy w danym miesiącu 😉

Dlatego obecnie jestem zwolennikiem takiego planowania wydatków, które godzi ze sobą te dwa podejścia. Pozwala ułożyć wydatki w odpowiedniej hierarchii, a jednocześnie łączy je w kategorie, do których szybko możemy dotrzeć. Czas już pokazać to na przykładzie.

Połączenie hierarchii i kategorii wydatków.

Od pewnego czasu stosuję następujące podejście do planowania podatków:

1) Ustalam główne kategorie dla moich wydatków, ustawiając je w kolejności od najważniejszej do najmniej ważnej.

2) W ramach danej kategorii dopisuję szczegółowe podkategorie, również ustawiając je w kolejności od najważniejszej do najmniej ważnej.

Jeśli brzmi to dla Was zbyt technicznie, wyjaśnię to w ciągu minuty i wszystko stanie się jasne. Główne kategorie wydatków, ustawione od najważniejszej (na którą na pewno mieć muszę pieniądze) do najmniej ważnej to w moim przypadku:

- Jedzenie i Picie

- Koszty leczenia i leki

- Mieszkanie

- Transport

- Kredyty i pożyczki

- Ubrania

- Dodatkowe wydatki na dzieci

– itp. (celowo nie wymieniam dalej, bo tym się zajmiemy w kolejnych odcinkach i wspólnie stworzymy tę listę w oparciu o Wasze kategorie).

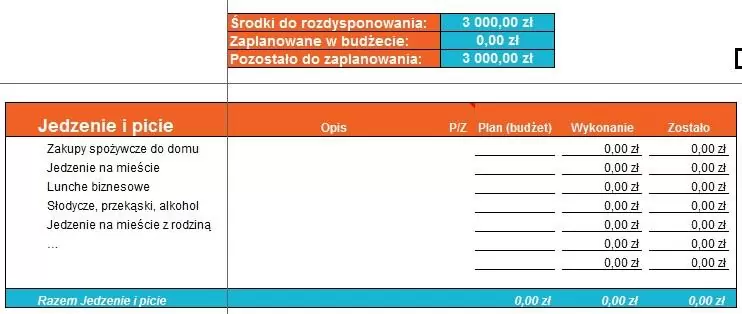

W ramach każdej z tych kategorii wymieniam konkretne podkategorie, również ustawiając je w kolejności od najważniejszej, do najmniej ważnej. Na przykład w przypadku kategorii „Jedzenie i picie” mogłoby to wyglądać tak:

- Jedzenie i picie:

– zakupy spożywcze do domu

– jedzenie na mieście

– lunche biznesowe

– słodycze, przekąski, alkohol

– jedzenie na mieście z rodziną

Im niżej na liście jest dana pozycja, tym mniej jest ona potrzebą a bardziej zachcianką. Dlatego łatwiej ją ograniczyć lub całkowicie z niej zrezygnować. Zapewnić pieniądze na zakupy spożywcze do domu trzeba zawsze – więc ta pozycja widnieje na samej górze. Ale w danym miesiącu w ogóle nie muszę wychodzić z rodziną na miasto, by zjeść posiłek poza domem. Z tego najłatwiej jest zrezygnować, gdy zajdzie taka potrzeba.

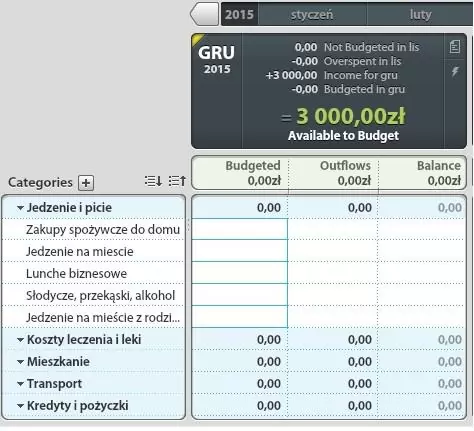

Tak to wygląda na etapie tworzenia kategorii wydatków w aplikacji YNAB:

Widać na razie „zwinięte” główne kategorie budżetu (w dodatku jeszcze nie wszystkie) oraz przykładowe podkategorie. Na samej górze widzimy natomiast, że do rozplanowania mamy nasze 3000 zł.

No dobrze. Artykuł i tak wyszedł długi, więc pora go kończyć. W kolejnym odcinku zdefiniujemy dokładnie konkretne kategorie i podkategorie wydatków, a później będziemy wspólnie planować przeznaczenie konkretnych kwot na dane cele.

Jak już zapowiedziałem wcześniej, pragniemy tworzyć ten cykl wspólnie z Wami. Nie mamy z Andrzejem monopolu na wiedzę. Co więcej – jestem przekonany, że wszyscy sporo się nauczymy od siebie nawzajem. Prawda jest taka, że budżet domowy każdy z nas musi dopasować do siebie, zaś te artykuły maja być po prostu inspiracją oraz źródłem pomysłów. Dzielmy się radami co można robić lepiej, sprawniej i mądrzej, bo dzięki temu każdy z nas na tym skorzysta. 🙂

W tej części mam do Was taką prośbę: podzielcie się w komentarzach Waszymi listami wydatków (nie chodzi o kwoty, tylko o podział na kategorie i podkategorie). Jak je dzielicie, jak kategoryzujecie, co w Waszym przypadku się sprawdza, a co nie? Na tej podstawie przygotujemy kolejny wpis.I najważniejsze: jeżeli macie jakiekolwiek pytania do dzisiejszego wpisu – koniecznie je zadawajcie.

A teraz oddaję głos Andrzejowi.

Cześć 🙂

Tu Andrzej Broszkiewicz. Podzieliliśmy się z Marcinem pracą w taki sposób, że wspólne tworzymy plan wpisu i scenariusz filmu, następnie Marcin opisuje część teoretyczną, a ja nagrywam według gotowego scenariusza filmy pokazujące działanie YNAB i dodatkowo współtworzę z Wami plik xls.

Dlatego teraz zapraszam Was do obejrzenia dwóch filmów:

Część 1: Ile pieniędzy masz TERAZ?

Tu zobaczycie jak stworzyć plik budżetu oraz dodać posiadane środki:

Część 2: Jak dodać kategorie wydatków?

A tutaj pierwsze kroki w tworzeniu kategorii wydatków:

Choć filmy pokazują wszystko na przykładzie YNAB-a, te same operacje można przeprowadzić w Excelu. Oczywiście załączamy obiecany plik xls, nad którym wspólnie z Wami pracujemy. Znajdziecie w nim również zakładki, które będziemy opisywać w kolejnych artykułach z tego cyklu. Na razie kluczowe są:

– Zakładka posiadane środki:

– Zakładka „Wydatki”:

A cały plik w jego obecnej wersji możecie pobrać tutaj:

Aktualny plik do prowadzenia budżetu oraz opis krok po kroku, jak go przygotować znajdziesz w tym artykule:

Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO.

Chciałem Wam jeszcze napisać, że jesteście niesamowici 🙂 Bardzo dziękujemy za ogromny odzew z Waszej strony. Rady i sprawdzone przez Was sposoby na prowadzenie budżetu domowego, są bardzo pomocne. Szczególnie dziękuję wszystkim osobom, które przesłały do nas pliki Excel, w których prowadzicie swoje budżety domowe. Specjalne podziękowania należą się dla:

- Marcina K.

- Marcjanny P.

- Rafała G.

- Dawida T.

Nie napisałem nazwisk, bo nie wiem czy wyrazicie zgodę? Jeśli tak, to dajcie znać w komentarzu, dopiszemy 🙂

Już zaczynamy pracę nad kolejnym odcinkiem cyklu o budżecie domowym, a im więcej propozycji i pomysłów otrzymamy od Was, tym lepiej dopasujemy treść do Waszych potrzeb.

Życzymy Wam bardzo miłego dnia i czekamy niecierpliwie na Wasze pytania i komentarze 🙂

Poznaj cykl Budżet domowy krok po kroku:

- 20 minut na finanse. Co wtedy robić?

- Poduszka bezpieczeństwa czy wkład własny na zakup nieruchomości?

- Finansowa poduszka bezpieczeństwa - pytania i odpowiedzi

- 9 wydatków, które możesz wyciąć od razu

- Pieniądze i związek. Jak to pogodzić? 12 sprawdzonych sposobów

- "Tygodniówka", czyli jak zatrzymać niekontrolowany odpływ pieniędzy

- Prezent na święta? Oto gotowa lista 19 bezcennych i niestandardowych prezentów

- Jak przestać żyć od pierwszego do pierwszego?

- Budżet domowy i własna firma. Jak to okiełznać?

- Budżet domowy dla początkujących - co robić, kiedy tracisz kontrolę

- 5 super pozytywnych efektów budżetu domowego. Wnioski po sześciu miesiącach od startu

- 20 minut, które odmienią Twoje finanse

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- FBO 050: Budżet domowy w pytaniach i odpowiedziach

- Fundusz bezpieczeństwa - Twój OBOWIĄZKOWY cel finansowy

- FBO 049: Jak przygotować świetny budżet domowy?

- Część 8 - Budżet domowy szybko i przyjemnie? Konkurs z fajną nagrodą

- Część 7 - Jak nie zwariować od świątecznych wydatków? Twoja ostatnia szansa

- Część 6 - Uzgadniamy stan konta

- Część 5 - Wydatki nieregularne

- Część 4 - Rejestrujemy wydatki

- Część 3 - Wydajemy pieniądze na papierze

- Część 2 - Dochody oraz wstępny plan wydatków

- Część 1 - Wprowadzenie

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.