Ranking kredytów hipotecznych luty 2020

Który kredyt hipoteczny jest najlepszy w lutym 2020? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne.

Jak zwykle, jako uzupełnienie informacji, które zawiera nasz ranking kredytów hipotecznych, dołączamy także dodatkowe informacje. Co więcej – na waszą prośbę – w tym miesiącu pokazujemy również ranking kredytów hipotecznych z wkładem własnym 10%. A skoro tak, to umieszczam poniżej krótką analizę przygotowaną przez Sebastiana Bilskiego, aby sprawdzić, czy zaciąganie kredytu z wkładem własnym 10% jest opłacalne.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych luty 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowegoAktualny ranking znajdziesz TUTAJ.

Kredyt hipoteczny z wkładem własnym 10%. Czy to się opłaca?

Otrzymuję często pytania od klientów czy bardziej opłaca mieć wkład własny 10% czy 20%.

Szybka odpowiedź na to pytanie jest dość jednoznaczna. Bardziej opłaca się mieć wkład własny 20%. Oznacza to bowiem mniejszą kwotę kredytu, a co za tym idzie, zdecydowanie niższy koszt całkowity kredytu hipotecznego.

Ale, co bardzo ciekawe, w praktyce oferty banków są tak zróżnicowane, że zaciągając kredyt z wkładem 10% w banku A, możesz zapłacić mniej, niż zaciągając kredyt z wkładem 20% w banku B. Właśnie dlatego tak ważne jest porównywanie między sobą ofert z różnych banków (oczywiście najtaniej będzie zaciągnąć kredyt z wkładem 20% w banku A).

Zobaczmy, jak to wygląda na liczbach:

Wariant 1: 20% wkładu własnego

- cena transakcyjna nieruchomości: 375 000 zł

- wkład własny 75 000 zł (=20%)

- kwota kredytu 300 000 zł (=80%)

- okres kredytowania 30 lat

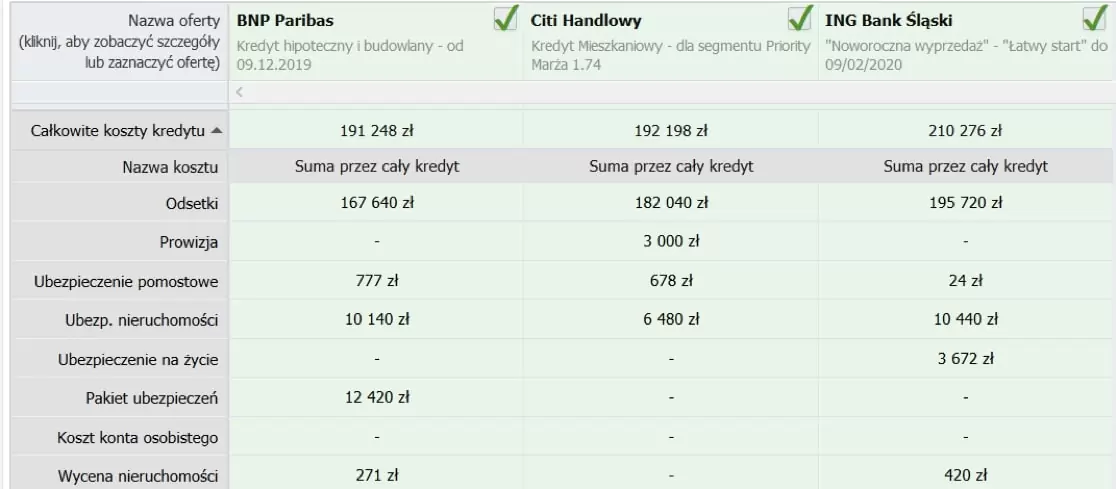

Przy takich założeniach całkowite koszty powyższego kredytu dla 8 najtańszych banków wahają się obecnie od 191 248 zł do 222 772 zł

źródło: finpack.pl

A jak to będzie wyglądać przy wkładzie własnym na poziomie 10%?

Wariant 2: 10% wkładu własnego przy zakupie tej samej nieruchomości

- cena transakcyjna nieruchomości 375 000 zł (pozostaje bez zmian)

- wkład własny 37500 zł (=10%)

- kwota kredytu 337 500 zł ( = 90%, wzrasta kwota kredytu)

- okres kredytowania 30 lat

Ograniczając nasz wkład własny jedynie do 10% wartości nieruchomości, zwiększamy kwotę kredytu, którą musimy zaciągnąć. Wzrastają nam zatem koszty odsetkowe, a także inne, które za chwilę opiszę.

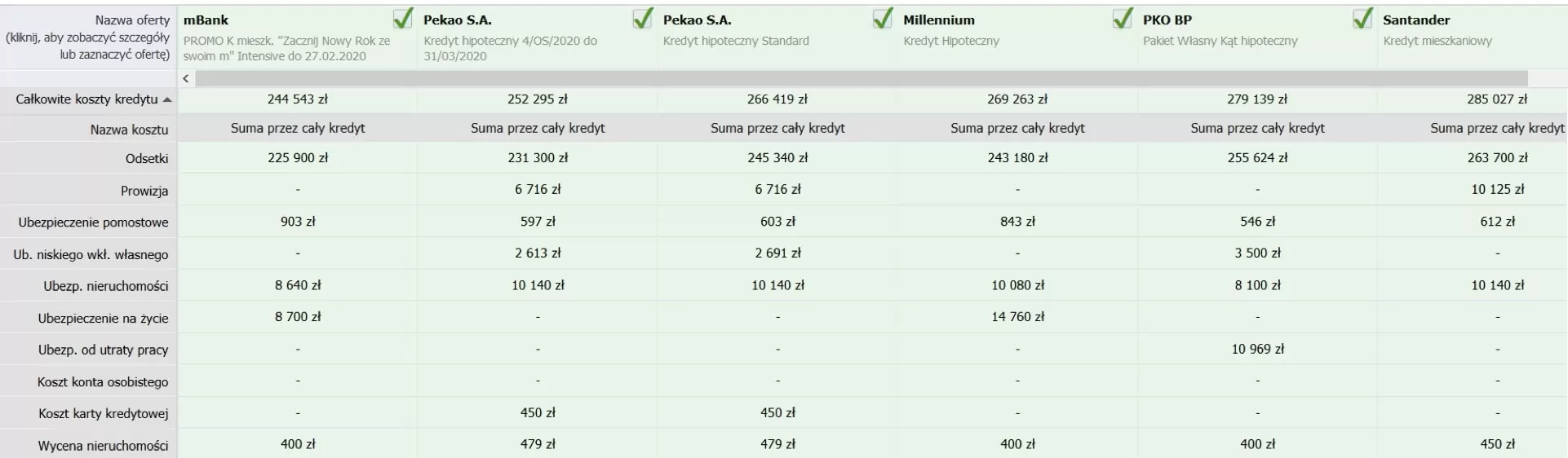

Przy takich założeniach całkowite koszty powyższego kredytu dla 6 najtańszych banków wahają się obecnie od 244 543 zł do 285 027 zł

Czasami klienci stają jednak przed inną decyzją. Zastanawiają się, czy kupić droższą nieruchomość z wkładem 10% (jak powyżej), czy tańszą z wkładem 20%. Zobaczmy więc jeszcze taki wariant.

Wariant 3: 10% wkładu własnego i kupno tańszej nieruchomości (przy zachowaniu takiej samej kwoty kredytu co w symulacji z 20% wkładem własnym)

- cena transakcyjna nieruchomości 333 334 zł

- wkład własny 33 334 zł (=10%)

- kwota kredytu 300 000 zł (=90%)

- okres kredytowania 30 lat

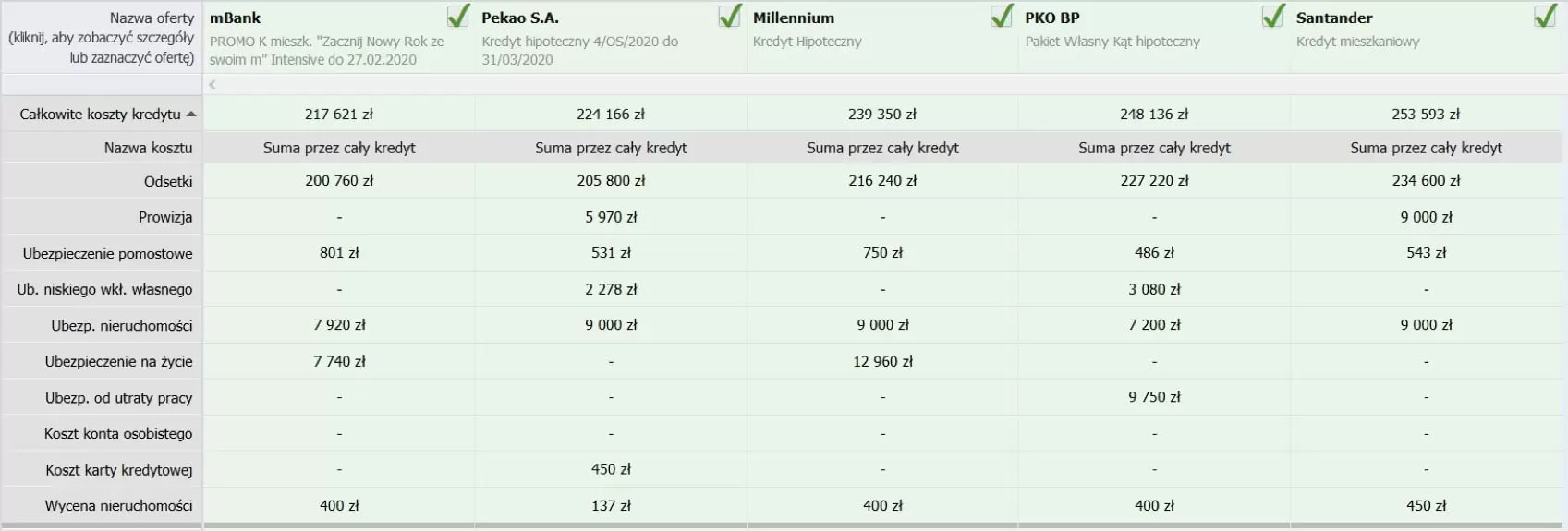

Przy takich założeniach całkowite koszty powyższego kredytu dla 5 najtańszych banków wahają się obecnie od 217 621 zł do 253 593 zł

Co jeszcze warto wziąć pod uwagę, decydując się na kredyt z wkładem własnym 10%?

Jestem zwolennikiem wkładu własnego w wysokości 20%, z co najmniej kilku powodów:

- dostęp do wszystkich ofert bankowych,

- większość elastyczność działania,

- niższe marże,

- brak ubezpieczenia z tytułu niskiego wkładu własnego,

- niższa kwota kredytu, a co za tym idzie, niższe całkowite koszty kredytu.

Decydując się na wkład własny 10%, trzeba pamiętać, że oznacza on w praktyce:

- ograniczony dostęp do ofert banków (brak m.in. ofert ING, BNP Paribas),

- wyższe marże kredytowe o co najmniej 0,2% ,

- ubezpieczenie niskiego wkładu własnego (dotyczy niektórych ofert min +0,2% ).

Oczywiście wszystko zależy od indywidualnej sytuacji danego klienta. Na przykład przy galopujących cenach nieruchomości czasami bardziej opłaca się wziąć kredyt z 10% wkładem własnym, ponieważ wzrost ceny danej nieruchomości jest większy, niż oszczędność na niższym kredycie. Również transakcje inwestycyjne, w których nie chcemy angażować większej ilości własnego kapitału, mają sens także przy niższym wkładzie własnym.

Jeżeli jednak Cię stać i kupujesz nieruchomość na własne potrzeby – wkład własny w wysokości 20% będzie rozsądną opcją.

Ranking kredytów hipotecznych luty 2020 z niskim wkładem własnym 10%

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

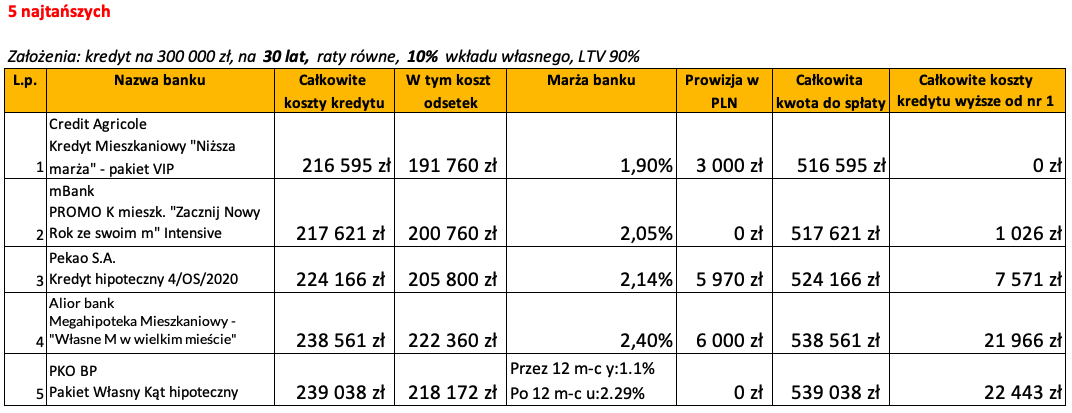

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – 5 najtańszych, 30 lat, ltv 90%, luty 2020.pdf

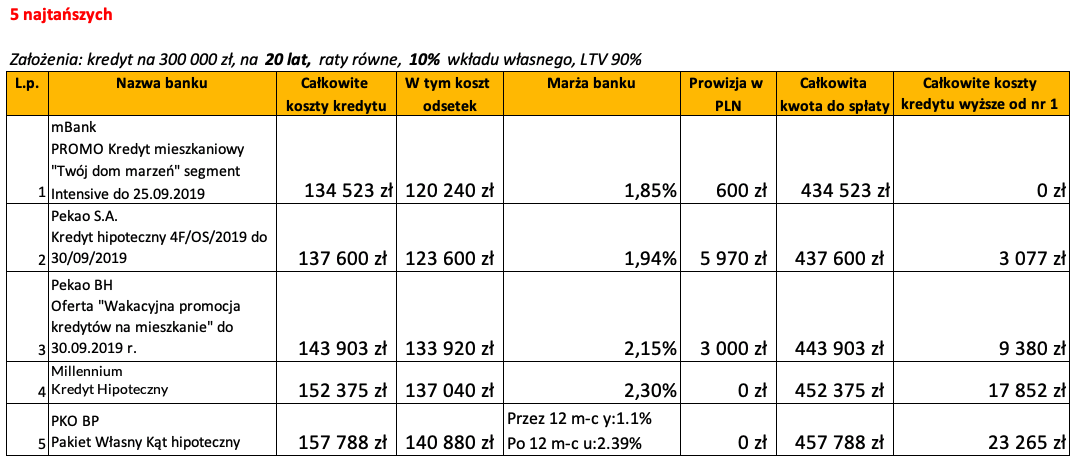

Dla porównania prezentuję również 5 najtańszych ofert przy kredycie na 20 lat:

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 20 lat

Pobierz

Ranking kredytów hipotecznych – 5 najtańszych, 20 lat, ltv 90%, luty 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – 8 najtańszych banków w lutym 2020

Dla waszej wygody, oprócz tradycyjnego rankingu kredytów hipotecznych w formie tabelek, mamy dziś także film z omówieniem rankingu:

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 65 ofert z 14 banków (kolejność alfabetyczna):

- Alior Bank (5)

- Bank BPS (1)

- BNP Paribas (2)

- BOŚ (2)

- Citi Handlowy (5)

- Credit Agricole (10)

- ING Bank Śląski (13)

- mBank (11)

- Millenium (2)

- Pekao BH (2)

- Pekao S.A. (4)

- PKO BP (4)

- Pocztowy (0)

- Santander (4)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, luty 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, luty 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, luty 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, luty 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – styczeń 2020 | następny ranking – marzec 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.