Mieszkanie na wynajem – praktyczny przewodnik. Jak mądrze inwestować w mieszkania na wynajem?

Kupiłem do swojego portfela kolejne mieszkanie na wynajem. Po jego wykończeniu i wynajęciu mam aktualne liczby, na których pokazuję opłacalność tej inwestycji. Opisuję dziś, w jaki sposób podchodzę do inwestowania w mieszkania na wynajem. Udostępniam także mój wzór umowy najmu, protokół zdawczo-odbiorczy oraz kalkulator w Excelu, który pomoże Ci dokonać własnych obliczeń. Wierzę, że dzięki temu, będzie Ci łatwiej odpowiedzieć na pytanie, czy kupno mieszkania na wynajem jest opłacalne w Twoim przypadku.

Bardzo często otrzymuję pytania, czy w mojej ocenie mieszkanie na wynajem to dobra inwestycja. Powszechnie panuje opinia, że tak. Ale ja – pomimo wielkiej sympatii do rynku nieruchomości – mam bardziej ostrożne podejście. To trochę jak z inwestowaniem w akcje. Nie można powiedzieć, że inwestowanie w akcje to zawsze dobra inwestycja. Wszystko zależy od tego, które akcje się kupi, za jaką cenę i kiedy.

Do mieszkań na wynajem podchodzę podobnie – każde jest „wyjątkowe”. W dużej mierze opłacalność takiej inwestycji decyduje się już w momencie zakupu. Jeśli kupisz dobrą nieruchomość, w dobrej lokalizacji i za dobrą cenę – inwestycja będzie dobra. Jeśli jednak bez odpowiedniej analizy kupisz słabą nieruchomość lub przepłacisz – inwestycja będzie do kitu.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Mieszkanie na wynajem to najlepsza inwestycja – ale czy na pewno?

Internet aż huczy od pobudzających wyobraźnię historii o tym, jak świetnie można zarobić na mieszkaniach na wynajem. Wyjadacze wyciągają podobno 8%-10% a nawet 12% w skali roku, a tych, którzy osiągają niższe rentowności, nazywają frajerami. Miałem okazję bliżej porozmawiać z kilkoma takimi wyjadaczami, ale okazywało się, że:

- faktycznie, w niektórych lokalizacjach uzyskiwali dwucyfrowe rentowności, nie byli jednak w stanie uzyskać ich na całym portfelu swoich nieruchomości,

- pokazywali liczby dla nieruchomości, którą nabyli po bardzo okazyjnej cenie, do której dostęp uzyskali dzięki swojej wieloletniej obecności na rynku,

- przyjmowali pełnych 12 miesięcy wpływów z najmu jako podstawę do wyliczania rentowności, twierdząc że ich nieruchomości są wynajęte zawsze,

- były to nieruchomości wymagające zaangażowania dużej ilości czasu, którego wartości nie uwzględniali (wynajem na pokoje, najem krótkoterminowy, itp.),

- przyznawali, że ważnym dodatkowym źródłem dochodu są dla nich przychody z pośredniczenia w transakcjach nieruchomościami, z prowadzenia szkoleń i z zarządzania nieruchomościami klientów,

- po uwzględnieniu wszystkich dodatkowych kosztów (w tym kosztów pomocy i szkoleń) oraz urealnieniu założeń, rentowność spadała do niższych poziomów, ale takiego inwestora nie nazywano już frajerem, tylko „szanownym klientem”.

Na rynku działa z pewnością wielu inwestorów, z ogromnym doświadczeniem, dużym kapitałem i rozległą wiedzą. Dla nich zabawa w najem nieruchomości i wyszukiwanie inwestycyjnych okazji jest jednak biznesem „full time”. Kto z nas chce się tym jednak zajmować na cały etat?

Moje doświadczenia z mieszkaniami na wynajem

Dziś podzielę się z Tobą moimi obserwacjami i spostrzeżeniami. Opieram je na następujących doświadczeniach:

- pracując w banku hipotecznym (m.in. jako dyrektor ds. finansowania nieruchomości komercyjnych i dyrektor finansowy) miałem okazję dogłębnie poznać analizę inwestycji w nieruchomości komercyjne i mieszkaniowe od strony dewelopera (udzielaliśmy ogromnych kredytów na takie inwestycje);

- od 2003 r. jestem cały czas obecny na rynku jako wynajmujący, inwestując w mieszkania we Wrocławiu, w Poznaniu i Warszawie (w sumie przez moje ręce przewinęło się 5 takich mieszkań, 4 dały dobrze zarobić, jedno wygenerowało ok. 30 tys. zł straty w 2009 r.)

- obecnie mam dwa mieszkania na wynajem w ścisłym centrum Warszawy.

Nie jestem zatem „pełnoetatowym inwestorem” i z pewnością nie stosuję wszelkich dostępnych sposobów na zwiększenie rentowności. Dodatkowo jestem osobą, dla której najem mieszkań nie stanowi istotnego źródła dochodu, a jest po prostu jednym ze sposobów na lokowanie nadwyżek kapitału i jego dywersyfikacji. Moim głównym zajęciem jest prowadzenie firmy, dlatego podchodzę do najmu w taki sposób, by nie zajmował mi dużo czasu.

Subiektywnie o wynajmie mieszkań

Piszę o tym, abyś miał pełną świadomość, że będzie to spojrzenie subiektywne i oparte na konkretnych doświadczeniach. W Twojej sytuacji warunki mogą być zupełnie inne i – moim zdaniem – nie ma jednej recepty dla wszystkich przypadków. Są jednak pewne ogólne zasady i sposoby liczenia, które pomagają w zoptymalizowaniu decyzji inwestycyjnej. Dlatego wierzę głęboko, że podzielenie się moimi doświadczeniami będzie dla Ciebie przydatne.

A jeśli masz własne doświadczenia wyniesione z inwestycji na rynku mieszkań na wynajem, podziel się nimi koniecznie w komentarzu. Im więcej opiszemy wyniesionych z tego rynku lekcji, im więcej przydatnych porad, tym większą korzyść odniosą osoby rozważające zakup mieszkania na wynajem.

Mieszkanie na wynajem to „dochód pasywny”? Bzdura!

Pierwszy mit, jaki chciałbym obalić, to stwierdzenie, że mieszkanie na wynajem stanowi dochód pasywny. Owszem, w pewnych przypadkach możesz zbudować cały portfel nieruchomości, zlecić ich pełną obsługę (łącznie z remontami i wymianą najemców) zewnętrznej firmie i ograniczyć się do wystawienia faktury raz w miesiącu. Rozważałem taką usługę, gdy miałem więcej nieruchomości, jednak koszty obniżały drastycznie rentowność najmu. W dodatku zakres oferowanych usług i podział odpowiedzialności w żaden sposób nie był dla mnie satysfakcjonujący. Dlatego zdecydowałem się ostatecznie na wynajmowanie nieruchomości samodzielnie i rezygnację z najmu na odległość (sprzedałem nieruchomości w Poznaniu i we Wrocławiu).

Jeśli – podobnie jak ja – planujesz wynajmować mieszkania samodzielnie, przygotuj się na dodatkowe obowiązki. Co się na nie składa?

Wynajem mieszkania samodzielnie (bez pośredników)

W trakcie trwania najmu uciążliwość i czasochłonność może być bardzo niska i zwykle sprowadza się jedynie do wystawienia faktury, dokonania właściwych opłat i odprowadzenia zaliczki na podatek dochodowy.

Ponieważ nie chcę mieć niespodzianek w postaci nieuregulowanych opłat do wspólnoty czy za energię elektryczną, pobieram od najemcy zaliczki na te opłaty, reguluję opłaty samodzielnie i mniej więcej raz w roku dokonujemy stosownego rozliczenia. W miesiącu, w którym nie ma rozliczenia mediów, czasochłonność to około 20-30 minut. Natomiast w miesiącu, w którym muszę rozliczyć media, czasochłonność wzrasta do około 2-3 godzin (podaję wszystko dla dwóch mieszkań, przy jednym mieszkaniu czasochłonność spada pewnie do ok. 75% tych wartości).

Przy takiej pracochłonności płacenie kilkuset złotych miesięcznie zewnętrznej firmie za „obsługę najmu” mija się z celem. Jednak najem może w praktyce kosztować Cię dużo więcej czasu, ponieważ trafiają się różni najemcy. Niektórzy lubią, gdy wszystko się za nich zrobi i dzwonią co miesiąc z jakąś „atrakcją”. Za chwilę napiszę, w jaki sposób unikam takich sytuacji. Jeden z moich kolegów dał sobie wejść na głowę do tego stopnia, że jeździ wymieniać najemcom przepalone żarówki. Nic zatem dziwnego, że najem go frustruje.

Wynajmujący czy najemca – kto pokrywa koszty drobnych napraw?

Aby uniknąć takich sytuacji bardzo jasno komunikuję najemcom przy przekazywaniu lokalu, że:

- wszystkie drobne naprawy są po ich stronie – co znajduje odzwierciedlenie w takim zapisie umownym:

Najemca jest zobowiązany przeprowadzać w czasie trwania stosunku najmu na własny koszt bieżącą konserwację i naprawy Przedmiotu najmu, niezbędne do zachowania Przedmiotu najmu w stanie niepogorszonym, w szczególności drobne naprawy podłóg, drzwi i okien, malowanie ścian, podłóg oraz wewnętrznej strony drzwi wejściowych, jak również drobne naprawy instalacji i urządzeń technicznych, zapewniających korzystanie ze światła, ogrzewania lokalu, dopływu i odpływu wody. Koszty bieżącej eksploatacji i zużycia Przedmiotu najmu i jego wyposażenia ponosi Najemca.

To jest zapis z kodeksu cywilnego i wyjaśniam, dlaczego znalazł się w naszej umowie:

- podaję najemcom namiary na konserwatora budynku, tłumacząc, że w pierwszej kolejności powinni zgłaszać się do niego,

- informuję, że jestem osobą zajętą i aby o wszelkich sprawach informować mnie z wyprzedzeniem, a jeśli potrzebują kogoś w trybie „stand-by” na każde zawołanie, to pomogę im znaleźć taką usługę na rynku, która moim zdaniem nie powinna przekraczać kilkuset złotych miesięcznie.

Umowa najmu mieszkania – mój wzór do pobrania

Takie jednoznaczne wyjaśnienie sobie tych kwestii (oczywiście w miłej i przyjemnej atmosferze) bardzo skutecznie usamodzielnia najemców i sprawia, że najem staje się mniej uciążliwy. W moim przypadku jedynie poważne awarie (lodówki czy pralki) skutkowały tym, że najemca dzwonił z prośbą o pomoc.

W spokojnym przebiegu najmu bardzo pomaga solidna umowa. Przez lata wynajmowania wypracowałem wzór umowy, który świetnie się u mnie sprawdza. Zamiast opisywać Ci, co warto zawrzeć w takiej umowie, udostępniam Ci po prostu wzór mojej umowy do pobrania. Oczywiście informuję, że nie jestem prawnikiem i korzystasz z niej na własną odpowiedzialność 🙂

Pobierz pełną treść mojej umowy najmu

(oraz wersja do edycji)

Zdecydowanie bardziej pracochłonny jest etap wymiany najemców. Wtedy będziesz mieć do czynienia z kilkoma dodatkowymi i czasochłonnymi czynnościami:

Po pierwsze: trzeba rozliczyć się z dotychczasowym najemcą (rozliczenie zaliczek, kaucji itp.) oraz odebrać od niego mieszkanie.

Aby ułatwić sobie ten etap, stosuję dwa konkretne rozwiązania: podpisując umowę najmu sporządzam bardzo precyzyjny i niepozostawiający żadnych wątpliwości protokół zdawczo-odbiorczy. Ma on formę wygodnej check-listy, na której przy odbiorze wszystko sobie elegancko „odhaczamy”. Od razu widać, czy czegoś w mieszkaniu nie brakuje a mi pozwala to dokładnie obejrzeć wszystkie elementy.

Tu również nie będę „strzępił klawiatury”, tylko udostępnię Ci protokół dla jednego z moich mieszkań:

Pobierz protokół – zdawczo – odbiorczy

(oraz wersja do edycji)

Drugim elementem, który pozwala mi na odebranie mieszkania w możliwie dobrym stanie, jest taki zapis w umowie:

Wynajmujący ma prawo pobrać z kaucji kwotę 500 zł (słownie: pięćset złotych), jeżeli zdawany Lokal na koniec najmu będzie wymagał sprzątania.

Tych pięć stówek skutecznie zachęca najemców do oddawania lokalu posprzątanego. Oczywiście nie oznacza to, że już nic nie trzeba w nim czyścić (choć miałem też taki przypadek), ale takie mieszkanie bez problemu można pokazywać potencjalnym najemcom.

- Po drugie: przygotowanie i odświeżenie mieszkania dla kolejnych najemców.

W zależności od tego, jak długo wynajmowałeś mieszkanie poprzednim najemcom, może ono wymagać kolejnych nakładów. Ze względu na segment klientów, w który celuję (o tym za chwilę), podpisuję umowę co najmniej na rok (czas określony). Przeciętnie moi najemcy korzystają z mieszkania przez 24 miesiące, a rekordzista mieszkał z rodziną przez 8 lat.

Ale nawet w przypadku rekordzisty raz na 4 lata gruntownie odświeżam mieszkanie malując ściany i sufit na biało. Takie mieszkanie „pachnie nowością” i znacznie szybciej znajduje najemcę. Dodatkowo doczyszczam i reguluję też wszystkie sprzęty, dokręcam meble, itp. Zmiana najemców po dłuższym okresie oznacza, że wpuszczam na 2-3 dni ekipę malarską, a potem jeszcze poświęcam weekend na „wymuskanie mieszkania” przed wprowadzeniem go na rynek.

Niektórzy pokazują mieszkanie jeszcze w trakcie trwania poprzedniej umowy najmu. Ja – chociaż mam zapis w umowie umożliwiający prowadzenie takich poszukiwań – jakoś nie czuję się komfortowo naruszając prywatność poprzednich najemców. W dodatku nie mam gwarancji, w jakim stanie będzie mieszkanie (porządek, zapachy, itp.), a to mogłoby zrazić nowych najemców. Dlatego nie pokazuję mieszkania, dopóki nie jest gotowe. Tym bardziej, że ze względu na rodzaj mieszkań, w które inwestuję, schodzą one z rynku na pniu.

Jakie mieszkanie kupić na wynajem? Moje podejście

Nastawiam się na mieszkania w ścisłym centrum miasta, w możliwie nowym budownictwie. Wprawdzie oznacza to odpowiednio wyższą cenę, ale niesie ze sobą też wiele korzyści. Tylko raz zainwestowałem w mieszkanie poza centrum (na Jeżycach w Poznaniu) i to była wtopa. Pozostałe nieruchomości przynosiły satysfakcjonującą mnie stopę zwrotu, która była pochodną kilku elementów:

- nieznacznie wyższego czynszu najmu,

- bardzo szybkiego znajdowania najemców (krótki okres pustostanu),

- kupowania mieszkania za rozsądną cenę,

- wzrostu wartości mieszkania w tempie przekraczającym średni wzrost cen dla całego rynku.

Dlaczego akurat ścisłe centrum?

Celuję w konkretny segment rynku, który pośrednicy określają segmentem „premium”. Są to zwykle dobrze opłacani pracownicy korporacji, którym firma wynajmuje takie mieszkanie bezpośrednio (wówczas ja podpisuję umowę z firmą) lub zwraca im koszty najmu mieszkania. W ten sposób staram się minimalizować problemy z ewentualnym brakiem płatności. Dodatkowo takie osoby traktują mieszkanie jak hotel, w którym spędzają niewiele czasu i stopień zużycia mieszkania jest bardzo niewielki.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Na własnym przykładzie

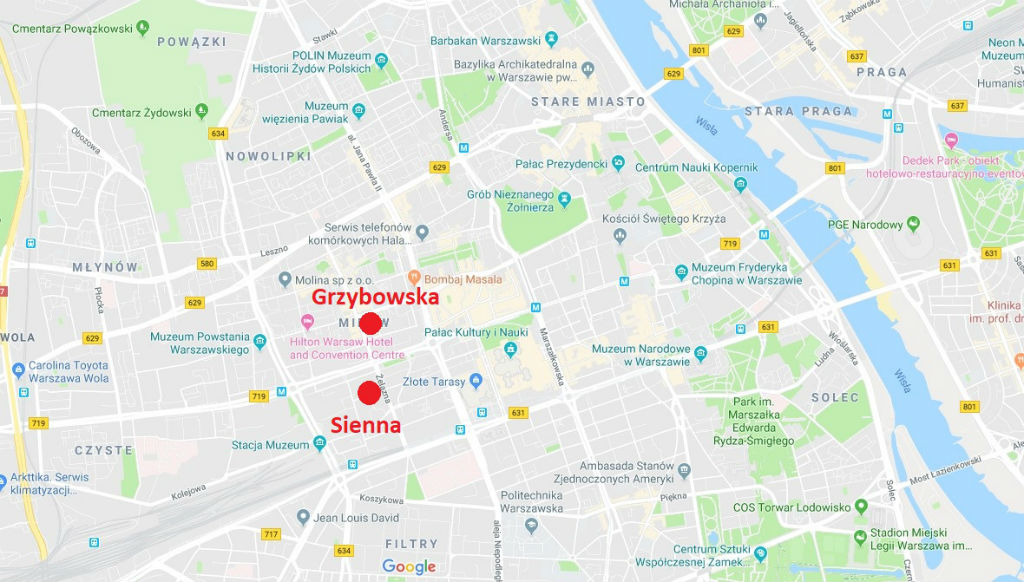

Pokażę Ci teraz na konkretnym przykładzie moich mieszkań, co rozumiem przez ścisłe centrum i w jaki sposób urządzam te mieszkania (gwoli prawdy powinienem napisać, w jaki sposób moja żona urządza te mieszkania, bo to ona jest szefem w zakresie wyglądu mieszkań). Dwie nieruchomości, które obecnie posiadam, zlokalizowane są przy ul. Siennej oraz przy ul. Grzybowskiej –- około 400 metrów od Dworca Warszawa Centralna:

Taka lokalizacja oznacza oczywiście wyższe ceny zakupu niż średnia rynkowa. Nie oznacza to jednak, że ceny muszą być kosmiczne. Nieruchomość przy ul. Siennej o powierzchni 92 m2 kosztowała nas 7500 zł/m2 (w 2007 r.) plus 870 zł/m2 kosztowało nas wykończenie. Zdjęcia tego mieszkania znajdziesz w Protokole zdawczo-odbiorczym.

Ta cena – jak na tę lokalizację – była całkiem atrakcyjna nawet 2007 r..

W dalszej części artykułu pokażę Ci jednak bardzo konkretne wyliczenia dotyczące nowego, mniejszego mieszkania. Napiszę, za ile je kupiliśmy, za ile urządziliśmy i za ile wynajęliśmy. Będziesz mógł również pobrać kalkulator w Excelu, którego używam.

Za ile kupiłem mieszkanie na wynajem?

Nieruchomość przy ulicy Grzybowskiej – o powierzchni 33 m2 – kupiliśmy w ubiegłym roku za cenę 10 000 zł/m2 (stan deweloperski). Wiem, że dla osób spoza największych miast cena może wydawać się bardzo wysoka, ale mieszkańcy stolicy wiedzą, że 10 000 zł/m2 w tej części ulicy Grzybowskiej być może nie jest specjalną okazją, ale z pewnością nie jest też ceną kosmiczną. Wynika to z usytuowania lokalu w samym budynku (najniższa kondygnacja, „na rogu”). Identyczne mieszkanie na V piętrze kosztowało już ok. 12 000 zł/m2, a na wyższych kondygnacjach ponad 14 000 zł/m2.

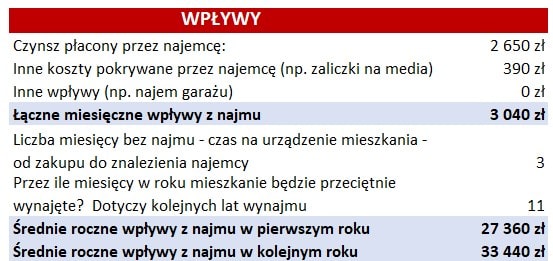

Nie wierzyłem w to, że mieszkanie ulokowane na wyższej kondygnacji da się wynająć znacząco drożej, dlatego – po analizie – zrezygnowałem m.in. z zakupu drugiego rozważanego w tej inwestycji lokalu. Po wykończeniu mieszkania w ciągu 3 tygodni mieliśmy już najemcę, który opłaca miesięczny czynsz najmu w wysokości 2650 zł plus wszystkie opłaty (390 zł z tytułu opłat do administracji i kosztów energii).

Wykończenie mieszkania pod wynajem

Oczywiście ważne było odpowiednie wykończenie mieszkania. Co rozumiem pod tym zdaniem? Oto kilka zdjęć z tego mieszkania:

W jaki sposób podeszliśmy do wykończenia mieszkania pod najemców z tego segmentu? Postanowiliśmy, że:

- mieszkanie ma być eleganckie i robić dobre wrażenie,

- nie poddajemy się sezonowej modzie – ma być uniwersalnie i ładne nawet za 10 lat,

- w salonie na podłodze drewno (parkiet olejowany),

- wygodne szafy i spora liczba schowków,

- w wyposażeniu: lodówka, pralka, zmywarka, żelazko, deska do prasowania, odkurzacz, smart TV,

- materiały dobrej jakości.

Ile kosztowało nas w związku z tym wykończenie? Łącznie na wszystkie elementy wyposażenia, robociznę, zbudowanie dodatkowej ścianki działowej oraz wszelkie koszty transakcyjne, wydaliśmy 71 122 zł, a zatem kapitał zainwestowany w tę nieruchomość to 401 122 zł.

Ile wynosi rentowność takiej inwestycji?

Ponieważ wszystkie koszty ponosi najemca, mógłbym teoretycznie policzyć to tak:

2655 zł * 12 miesięcy = 31 860 zł

Rentowność: 31 860 zł/ 401 122 zł = 7,94%

W praktyce rentowność jest jednak inna, co możesz podejrzeć w Excelu.

W tym miejscu robię ważne zastrzeżenie: najważniejsze dla mnie jest sprawne i ładne wykończenie nieruchomości, szybkie wprowadzenie jej na rynek i jak najszybsze znalezienie dobrego najemcy. To pozwala mi zaoszczędzić czas i koncentrować się na głównym źródle przychodów, jakim jest firma. Zdaję sobie sprawę, że mieszkanie można wykończyć taniej. Szczególnie jeśli celujesz w inny segment klientów i masz inny pomysł na jego urządzenie. Nie traktuj więc podanych tutaj założeń, jako wytycznych, a jedynie jako studium konkretnego przypadku.

Jak znaleźć dobrego najemcę?

Zanim przejdziemy do konkretnych liczb, jeszcze kilka moich spostrzeżeń na temat szukania najemców. Na co zwracają uwagę najemcy? Oto lista moich obserwacji, które warto wziąć pod uwagę.

Przejrzyste ogłoszenie

Podobno Polacy szukają mieszkań na wynajem głównie w Internecie – najczęściej na dedykowanych portalach, ale w siłę rosną również grupy na Facebooku. Nic dziwnego. To o wiele wygodniejsza opcja, niż przeglądanie ogłoszeń w gazetach czy na słupach ogłoszeniowych. Wykorzystaj potencjał zasięgu sieci, by dotrzeć do jak najszerszego grona odbiorców. Jeżeli chcesz, by Twoje ogłoszenie wyróżniało się na tle innych, zadbaj o to, by było przejrzyste i zawierało potrzebne informacje. Poza czytelnością i kompletnością opisu, zatroszcz się też o zdjęcia – zbyt ciemne, niewyraźne, źle wykadrowane fotografie mogą skutecznie zniechęcić, nawet jeżeli Twoje mieszkanie w rzeczywistości wygląda o niebo lepiej. Dołącz też screen z Google Maps z lokalizacją, dołącz grafikę z planem mieszkania.

Ważna jest też kwestia opłat – w ogłoszeniach często podawana jest tylko kwota dotycząca czynszu najmu, a pozostałe koszty (energia, media, itd.) pojawiają się dopiero w treści ogłoszenia jako enigmatyczne „plus opłaty”. Napisz dokładnie ile jest tych opłat obecnie, z czego wynikają i ile wynoszą. Bądź transparentny, a nie będziesz tracić czasu na pokazywanie mieszkania osobom, które i tak go nie wynajmą.

Cena adekwatna do warunków rynkowych

Na cenę wynajmu wpływa wiele czynników – lokalizacja, standard wykończenia, dodatkowe udogodnienia. Nawet wysoka cena najmu może się obronić, o ile pociąga za sobą wartość. W segmencie, w którym ja szukam najemców, standardem są mieszkania w pełni umeblowane, do których wystarczy się wprowadzić, bez konieczności zakupu dodatkowego łóżka czy pralki. Z punktu widzenia właściciela mieszkania, o wiele lepszym rozwiązaniem wydaje się zakup podstawowych mebli i sprzętu AGD, niż czekanie przez kilka miesięcy na najemcę, który będzie je posiadał. Wymagania najemców z roku na rok są coraz wyższe – to, co aktualnie jest „mile widziane” (np. mikrofalówka czy ekspres do kawy), w przyszłości stanie się pewnie wymogiem, który może mieć kluczowe znaczenie.

Wyposażenie mieszkania

Stare, niespełniające współczesnych standardów meble czy sprzęt mogą skutecznie przekreślić Twoją szansę na szybki wynajem mieszkania. Poza standardowym wyposażeniem, takim jak łóżko, stół, krzesła, regał czy szafa, która pomieści ubrania, warto zadbać o detale – rolety lub zaciemniające zasłony w sypialni, odkurzacz czy żelazko i deska do prasowania. Na wyposażeniu są też coraz częściej talerze, sztućce, garnki, patelnie i inne kuchenne przybory.

Podejście właścicieli

Dobry kontakt na linii właściciel-najemca jest bardzo wskazany – z korzyścią dla obu stron. Prowadzenie negocjacji w miłej atmosferze, elastyczność w odpowiednich momentach, zdecydowanie pomagają. W moim segmencie przydaje się także płynna znajomość angielskiego, dzięki czemu bez problemu mogę wszystko wyjaśnić najemcy.

Kaucja i jej zwrot

Coraz lepiej wyposażone mieszkania i ich wyższy standard wiążą się z koniecznością zabezpieczenia interesów właściciela – to naturalne. Standardowo tę rolę spełnia kaucja w wysokości miesięcznego czynszu. Jeżeli chcesz zmniejszyć prawdopodobieństwo sytuacji, w której najemca mówi Ci pod koniec najmu: „Niech sobie Pan potrąci ostatni miesiąc z kaucji” – podnieś kaucję do wysokości np. 1,5 miesiąca czynszu.

Niektórzy właściciele niechętnie rozstają się z wpłaconym przy podpisywaniu umowy najmu depozytem, wykorzystując te pieniądze np. na przeprowadzenie remontu. Pamiętaj o tym, że zużywanie się mieszkania jest normalną sprawą i działoby się również wtedy, gdy mieszkałbyś tam sam. Dlatego warto być uczciwym przy rozliczeniu kaucji. W moim przypadku „bonusem” za tę uczciwość jest to, że moi najemcy polecają współpracę ze mną swoim następcom w firmie i znajomym. Dzięki temu już kilkukrotnie wynająłem bardzo korzystnie mieszkanie bez pośrednika.

Jak oszacować wpływy z tytułu najmu mieszkania?

Odpowiednie oszacowanie możliwych do osiągnięcia wpływów z najmu mieszkania jest ważnym elementem całej układanki. Wiele osób podchodzi do tego tematu zbyt optymistycznie. Błąd dotyczy zwykle dwóch spraw: (1) zawyżenia wysokości czynszu, (2) zakładania, że nieruchomość będzie praktycznie przez cały czas wynajęta.

Jak ustalić wysokość czynszu?

Zacznijmy od wysokości czynszu. Mając na oku konkretną nieruchomość, możesz dziś bardzo łatwo zweryfikować, jaki czynsz będzie do uzyskania. Wystarczy wejść na któryś z portali (osobiście korzystam najczęściej z domiporta.pl i z otodom.pl) i zobaczyć, jakie są wysokości czynszu w możliwie zbliżonych lokalach w bezpośrednim sąsiedztwie. Ba – zdarza się, że w tym samym bloku, w którym znajduje się rozpatrywane przez nas mieszkanie, już można znaleźć inne lokale na wynajem. To dobry test rynkowy. Warto zdecydowanie zwrócić uwagę na liczbę podobnych mieszkań na wynajem oraz to, jak długo konkretne ogłoszenia wiszą już w sieci. Te mieszkania to nasi przyszli konkurenci w walce o dobrego najemcę.

Nie wystarczy jednak poprzestać na czynszach ofertowych. Ja zawsze obdzwaniam przynajmniej 10 ogłoszeń i staram się znegocjować stawkę czynszu, a także dopytać o wszelkie dodatkowe koszty. Dopiero średnią stawkę ze „znegocjowanych” ogłoszeń uznaję za realistyczną. Twoja inwestycja powinna się spinać przy średnich rynkowych założeniach. Błędem jest zakładanie, że uda Ci się uzyskać czynsz wyższy od średniej. Jeśli faktycznie tak będzie – to wspaniale – uzyskasz dodatkowy bonus. Ale na etapie rozważania zakupu nieruchomości na wynajem Twój „business case” musi się spinać na średnich stawkach rynkowych.

Ile miesięcy w roku mieszkanie będzie wynajmowane?

Druga sprawa – to zapominanie o tym, że najemcy się zmieniają i lokal przez kilka miesięcy będzie stał pusty. Z moich doświadczeń wynika, że założenie wynajęcia przez 11, a może nawet 10 miesięcy w roku jest całkiem realistycznym założeniem. Pobożnym życzeniem, a wręcz naiwnością, jest zakładanie, że lokal będzie wynajęty przez 12 miesięcy w roku.

Myślę, że to dobry moment, abyś pobrał sobie kalkulator w Excelu, z którego obecnie korzystam. W dalszej części artykułu będę pokazywał wyliczenia dla naszej inwestycji przy ulicy Grzybowskiej, ilustrując je screenami z kalkulatora. Oczywiście – rozważając własną inwestycję – musisz zastosować własne założenia. Dotyczy to nie tylko przychodów i kosztów, lecz także zakładanej inflacji czy tempa wzrostu wartości nieruchomości.

Nasze wpływy z najmu tej konkretnej nieruchomości wyglądają w następujący sposób:

Jak oszacować koszty najmu mieszkania? Pamiętaj o wszystkich wydatkach

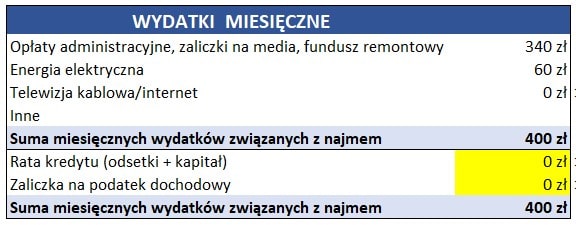

Analizując rentowność najmu stosuję przede wszystkim podejście „cashowe” – czyli analizuję dokładnie co i kiedy wpływa do mojej kieszeni oraz co i kiedy z niej wypływa.

Wynajem to oczywiście nie tylko przychody, ale też koszty. Większość osób pamięta o mediach i opłatach administracyjnych, zapomina jednak o wielu innych pozycjach. W kalkulatorze podzieliłem wydatki na 3 grupy:

1. Wydatki miesięczne

To zwykłe, regularne, opłacane co miesiąc wydatki (czasami co 2 miesiące, jak prąd – wtedy po prostu dzielę je przez 2). Nawet jeśli przerzucam je na najemcę, to pojawiają się one w tym zestawieniu, bo wszystkie wpływy od najemcy ująłem już wcześniej. Oczywiście możesz to dostosować do własnej sytuacji. Ja sugeruję, by ująć tutaj wszelkie miesięczne wydatki: opłaty administracyjne, zaliczki na media, fundusz remontowy, kablówkę, internet, zaliczkę na podatek dochodowy.

Jeśli chodzi o podatek dochodowy – w moim przypadku nieruchomość wynajmuję w ramach działalności gospodarczej, rozliczam się podatkiem liniowym 19%, pomniejszam podstawę opodatkowania kosztami związanymi z nieruchomością i dodatkowo amortyzacją w wysokości 1,5% w skali roku. Jeśli Ty będziesz rozliczać podatek od najmu np. ryczałtem od przychodów ewidencjonowanych możesz w arkuszu wybrać odpowiednią opcję. O różnych opcjach rozliczania podatku dochodowego możesz przeczytać tutaj: Podatek od najmu – ryczałt czy zasady ogólne?

Ja kupiłem to mieszkanie za gotówkę. Jeżeli jednak korzystasz z kredytu, to wprowadź w wydatkach także ratę kredytu (całą – nie tylko odsetki). Dlaczego całą ratę? Bo stosujemy podejście gotówkowe. Fakt, że w racie spłacamy również kapitał, zostanie ujęty w dalszej części arkusza.

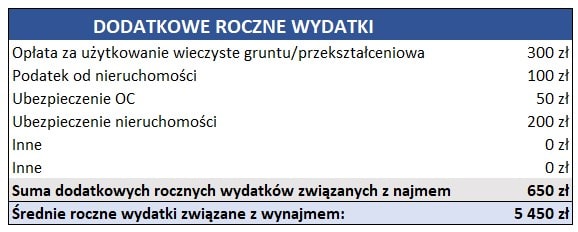

2. Dodatkowe roczne wydatki

To są takie budżetowe „niespodzianki”, o których łatwo zapomnieć, bo nie są one opłacane co miesiąc, lecz znacznie rzadziej. Są to jednak konkretne kwoty, obniżające naszą rentowność, dlatego trzeba je również uwzględnić. Chodzi tu głównie o podatek od nieruchomości, opłatę za użytkowanie wieczyste/przekształceniową, a także ubezpieczenia:

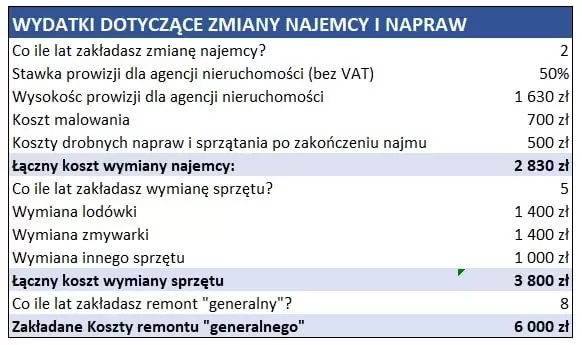

3. Wydatki dotyczące wymiany najemcy i napraw

Każda zmiana najemców niesie ze sobą dwa finansowe skutki:

(1) spadek wpływów – nie ma najemców, więc nie ma przychodów,

(2) wzrost wydatków – trzeba odświeżyć mieszkanie i przygotować do kolejnego najmu, a to są konkretne pieniądze.

To jednak nie wszystko. Co 5-10 lat warto założyć w swoich obliczeniach coś na kształt remontu „generalnego”. Generalny to może zbyt duże słowo – ale to na pewno coś więcej niż dokręcenie kilku śrubek. Możesz z dużym prawdopodobieństwem założyć na przykład, że co 5-7 lat trzeba będzie wymienić pralkę, lodówkę czy zmywarkę. Ta część arkusza wygląda w ten sposób:

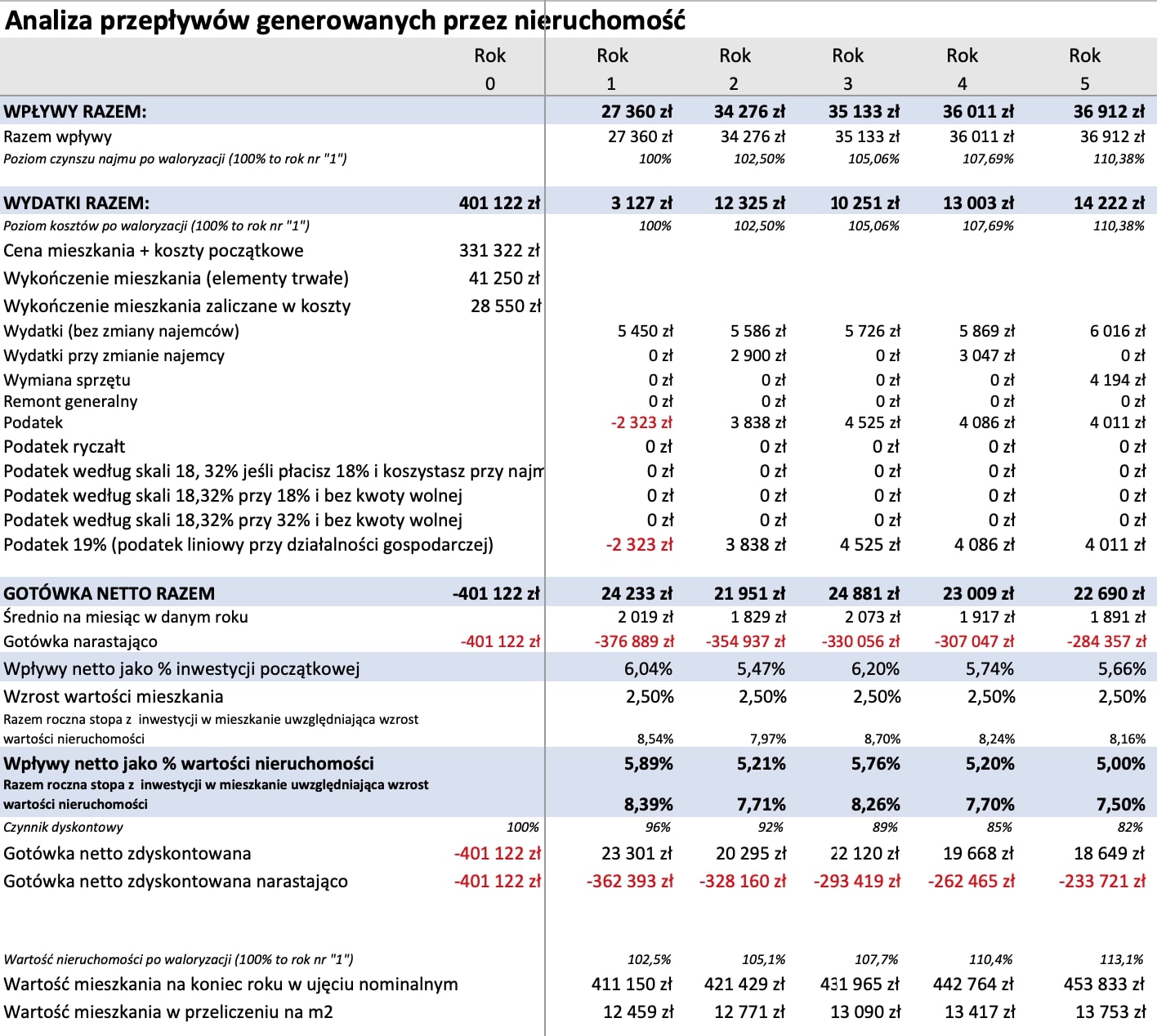

Najem mieszkania – ile wynosi faktyczna rentowność?

Będą lata, gdy nie będzie żadnych remontów czy napraw, najemcy nie będą się zmieniać, więc w takim roku rentowność będzie wysoka. Ale będą też lata pełne dodatkowych kosztów, a wtedy rentowność wypadnie słabo. Dlatego zamiast koncentrować się na jednym, konkretnym roku, warto rozważyć dłuższy okres.

Przy obliczeniach zakładam, że czynsze i koszty miesięczne będą rosły w tempie inflacji (przyjąłem 2,5% w skali roku), ale Ty możesz w dowolny sposób zmienić to założenie, zmieniając stawkę inflacji lub wpisując 0% indeksacji.

Rozpatrując tę inwestycję założyłem również, że wartość mieszkania będzie rosła w tempie inflacji. Część kalkulatora służąca do estymacji wygenerowanej gotówki wygląda tak:

Czy warto kupić mieszkanie na wynajem? Podsumowanie

Dla mnie mieszkania na wynajem stanowią bardzo sensowną formę lokowania kapitału, której podstawową funkcją jest ochrona tego kapitału przed inflacją i generowanie dodatkowej gotówki. Nie upatruję jednak w tych mieszkaniach klucza do finansowej wolności i nie stawiam na nie całego kapitału. Każda klasa aktywów, nawet nieruchomości, będzie z pewnością w ciągu mojego życia przechodzić jeszcze trudne chwile.

Moje podejście do lokowania środków generowanych „z pracy” jest takie:

- większość reinwestuję w swoją działalność, bo to generuje dla mnie najwyższą stopę zwrotu i daje mi najwięcej satysfakcji,

- resztę odkładam poza swoją działalnością, inwestując w nieruchomości, aktywa finansowe, złoto, itp., aby nie stawiać wszystkiego na jedną kartę i mieć na przyszłość portfel aktywów, z których sfinansuję okres życia po zakończeniu aktywności zawodowej.

Czy zatem warto kupić mieszkanie na wynajem? Odpowiedź na to pytanie zależy od kilku spraw:

- Od Twojej sytuacji finansowej i życiowej – jeśli masz długi, nie masz poduszki finansowej, nie masz stabilnych dochodów, nie masz czasu i możliwości by mądrze wybrać nieruchomość i zająć się nią, to może nie być najlepszy moment.

- Od samej nieruchomości – niektóre przyniosą dobrą stopę zwrotu, na innych zarobisz mniej niż np. na obligacjach skarbowych, tracąc sporo czasu i wysiłku na zajmowanie się nimi, a na innych stracisz.

- Od ceny, którą zapłacisz na starcie – przepłacenie za nieruchomość mocno obniża rentowność całej inwestycji.

- Od Twojego zaangażowania – im bardziej przyłożysz się do znalezienia właściwej nieruchomości i znalezienia właściwych najemców, tym lepiej.

- Od szczęścia – przy każdym rodzaju inwestowania trzeba mieć trochę szczęścia. Nie wolno o nie opierać na nim swojej strategii inwestycyjnej, ale czasami po prostu trzeba mieć fuksa i nie mieć pecha 🙂

Musisz wziąć bardzo mocno pod uwagę specyfikę danego rynku. Czym innym jest inwestowanie w mieszkania na wynajem w centrum Warszawy czy Gdańska a czym innym na obrzeżach tych miast, gdzie deweloper w każdej chwili wykosi dwa hektary łąki i postawi 10 nowych bloczków. Jeszcze czymś innym jest kupowanie nieruchomości w wyludniającym się byłym mieście wojewódzkim.

Czy teraz jest dobry moment na zakup mieszkania na wynajem?

Tu miałem dołączyć jeszcze analizę sytuacji na rynku mieszkaniowym w Polsce, ale… Dziś nie dam już rady (padam na pysk). Na ten temat napiszę jednak więcej przy okazji publikacji kolejnego rankingu kredytów hipotecznych, czyli już w poniedziałek, 1 kwietnia 2019 roku (i nie będzie to żart prima-aprilisowy) 🙂

Ale już teraz dodam, że bez względu na sytuację na całym rynku, w każdej fazie cyklu można znaleźć sensowną nieruchomość.

A jakie są Twoje doświadczenia?

Mam wielką nadzieję, że dzisiejszy wpis będzie dla Ciebie pomocny. Zawarłem w nim najważniejsze elementy, które biorę pod uwagę, inwestując w mieszkania na wynajem. Podzieliłem się również z Tobą moją umową, protokołem zdawczo-odbiorczym oraz kalkulatorem w Excelu. Wierzę, że będzie to wszystko dla Ciebie pomocne.

Nie mam żadnych wątpliwości, że można robić to lepiej i wykręcać wyższe rentowności. Ale dla mnie rentowność na pokazanym tutaj poziomie jest całkowicie satysfakcjonująca i nie zamierzam poświęcać mojego czasu i wkładać dodatkowego wysiłku, aby wykręcać wyższą. Nie interesuje mnie zamiana apartamentu w samym centrum na 4 kawalerki w innych dzielnicach. W czasie, w którym miałbym się w coś takiego bawić, wykręcę znacznie lepsze wyniki w swojej firmie. Choć – tak jak napisałem – nieruchomości nie są żadnym „dochodem pasywnym” i trzeba się przy nich trochę narobić, staram się ten wysiłek minimalizować.

Tym bardziej zachęcam Cię serdecznie do podzielenia się Twoimi własnymi opiniami, spostrzeżeniami i podejściem do tego rodzaju inwestycji. Taka wymiana doświadczeń będzie z pewnością bardzo pomocna i pouczająca 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.