Gospodarka w czasach koronawirusa. Co będzie dalej?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 45:40 — 63.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Mam wielką nadzieję, że jesteście w dobrym zdrowiu i dobrze znosicie tę niecodzienną sytuację. Cały czas otrzymuję od Was bardzo dużo pytań dotyczących koronawirusa i jego wpływu na nasze finanse. Dlatego dziś chciałbym podzielić się z Wami moim podejściem do obecnej sytuacji i w syntetyczny sposób opowiedzieć o tym, jak moim zdaniem może wyglądać scenariusz dalszego rozwoju wypadków.

Ostatni tydzień spędziłem na ponownym analizowaniu przebiegu historycznych recesji oraz czytaniu analiz dotyczących możliwego wpływu pandemii koronawirusa na gospodarkę światową. Robiłem to, aby ułatwić sobie podejmowanie spokojnych i przemyślanych decyzji finansowych i inwestycyjnych. Zawsze, gdy dzieje się coś o potencjalnie bardzo dużym wpływie na moje finanse, staram się na spokojnie zapoznać z różnymi wiarygodnymi źródłami, i na ich podstawie oraz w oparciu o wiedzę na temat działania gospodarek i rynków finansowych, którą przez lata zdobywałem, zbudować sobie różne scenariusze możliwego rozwoju wypadków.

Dopiero mając przed sobą bazowy scenariusz, podejmuję decyzję, co robić ze swoimi finansami i czy moja strategia inwestycyjna wymaga jakichkolwiek zmian. I dzisiaj podzielę się z Wami takim zarysem mojego bazowego scenariusza dla gospodarki i zachowania się różnych klas aktywów, co – mam nadzieję – będzie dla Was przydatne i pomoże w spojrzeniu z nieco szerszej perspektywy na bieżące wydarzenia.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Obecna sytuacja

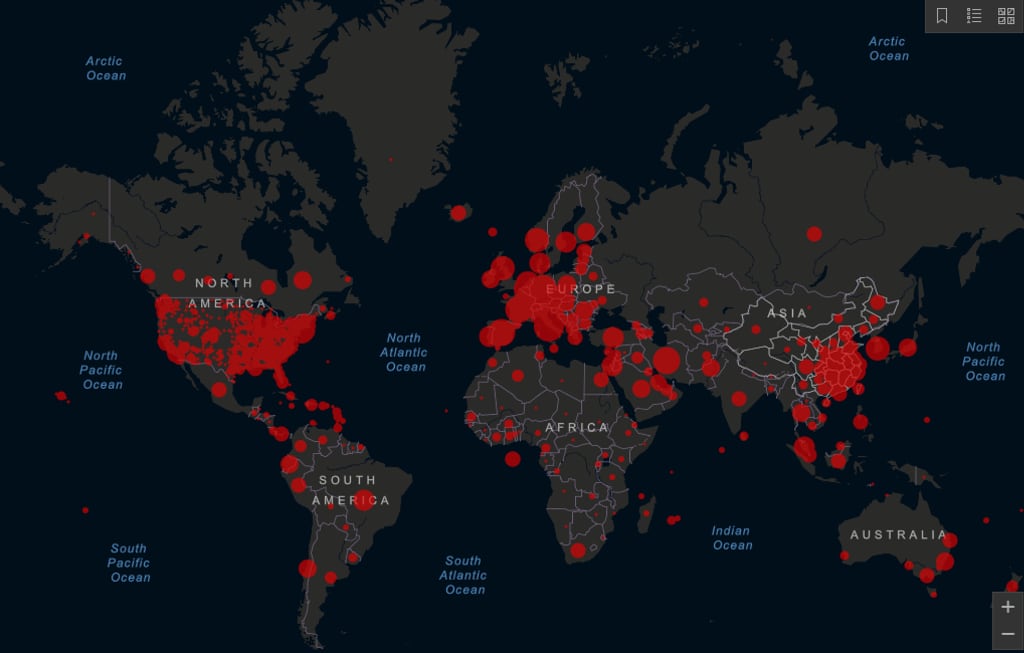

Według stanu na 25 marca 2020 liczba przypadków koronawirusa na świecie wzrosła do 441 187. Jest ponad dwukrotnie wyższa niż tydzień temu. Wirus jest już obecny w 172 krajach i jesteśmy w fazie wykładniczego wzrostu liczby zachorowań. Te dane śledzę na interaktywnej mapie udostępnionej przez Uniwersytet Hopkinsa:

Natomiast to, w jaki sposób wygląda przyrost zakażeń w Polsce, jaka jest jego dynamika i czy podjęte działania przynoszą efekt w postaci wypłaszczania się krzywej zachorowań, możecie zobaczyć na stronie „Fizyk Wyjaśnia”:

Widzimy tutaj np., że tydzień temu było w Polsce 238 przypadków, dziś jest ich ponad 900. Najbardziej optymistyczny scenariusz wyhamowania epidemii po 6 dniach oznaczony na wykresie kolorem zielonym, niestety się nie sprawdzi.

Śledzę z uwagą te dane, ponieważ skutki ekonomiczne dla świata, a także dla naszych portfeli, zależeć będą oczywiście od dalszego rozwoju epidemii. Mamy jednak do czynienia z sytuacją bez precedensu, w której nagle, wielka część globalnej gospodarki zostaje po prostu „wyłączona”. Wygląda na to, że jej skutki będą bardziej poważne niż zakładano jeszcze w ubiegłym tygodniu.

Jak to przebiegało w Chinach?

Dokładnie 31 grudnia 2019 roku Chiny poinformowały Światową Organizację Zdrowia (WHO) o zagrożeniu nowym wirusem. Wtedy liczba stwierdzonych przypadków choroby COVID-19 wynosiła tam około 40. Faktyczne zamknięcie Wuhan miało miejsce 23 stycznia. 18 marca po raz pierwszy dotarły z Chin informacje, że liczba lokalnych zakażeń spadła do zera, a nowe przypadki notuje się już tylko wśród osób powracających z zagranicy. Dojście do tego etapu – przy podjęciu niezwykle restrykcyjnych kroków – zajęło zatem Chińczykom 78 dni od poinformowania WHO i 55 dni od zamknięcia Wuhan oraz wprowadzenia obostrzeń.

Jak pokazują pierwsze dane, ekonomicznym skutkiem podjętych działań było to, że produkcja przemysłowa w Chinach spadła w okresie styczeń-luty o 13,5%, sprzedaż detaliczna zmniejszyła się o 20,5%, a inwestycje w aglomeracjach miejskich spadły o 24,5%. Skala tych spadków była znacznie większa, niż szacowali analitycy. Te dane nie wróżą więc dobrze gospodarce europejskiej i amerykańskiej, które na obecnym etapie zdają się radzić sobie znacznie gorzej z rozprzestrzenianiem się epidemii, niż robili to Chińczycy.

Ile to może potrwać?

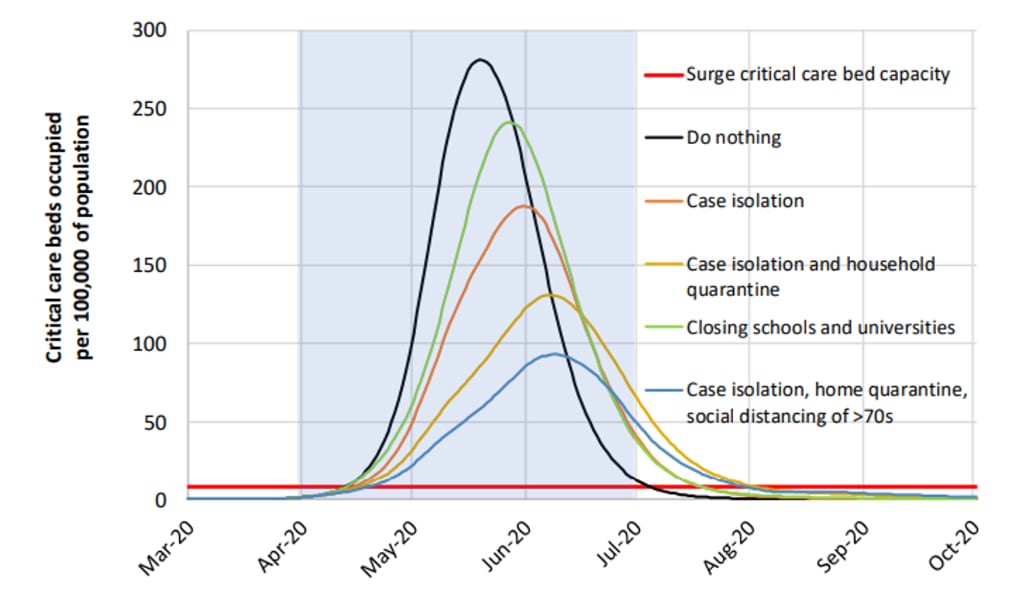

Bardzo ciekawa symulacja przygotowana przez naukowców z Imperial College zdaje się wskazywać, że w przypadku USA i Wielkiej Brytanii – realny czas trwania epidemii to około 3 miesięcy. Wygląda na to, że musimy się przygotować na dłuższy czas pozostawania w domach, niż większość osób obecnie zakłada.

Co to oznacza dla gospodarki?

W tych okolicznościach coraz większe grono analityków i ekonomistów przeszło na stronę obozu zakładającego, że będziemy mieć do czynienia z globalną recesją, a nawet podnoszą się coraz liczniejsze głosy, że w niektórych gospodarkach będzie to wręcz depresja czyli głęboka recesja połączona z bardzo dużym spadkiem produkcji.

20 marca analitycy banku inwestycyjnego Goldman Sachs zaskoczyli publikacją, zgodnie z którą nagłe zatrzymanie amerykańskiej gospodarki spowoduje, że w pierwszym kwartale amerykański PKB w ujęciu urocznionym spadnie o 6%, zaś w drugim kwartale o rekordowe 24%. Według ich szacunków, zwiększy to stopę bezrobocia w Stanach Zjednoczonych z obecnych 3,6% do aż 9%. Dla porównania – najwyższy odczyt tego wskaźnika po ostatnim Kryzysie Finansowym miał miejsce w październiku 2009 roku i stopa bezrobocia wzrosła wówczas do 10%. Zauważcie jednak, że owych 9% byłoby jednym z najwyższych odczytów od 1950 roku – czyli w 70-letniej historii mierzenia tego wskaźnika:

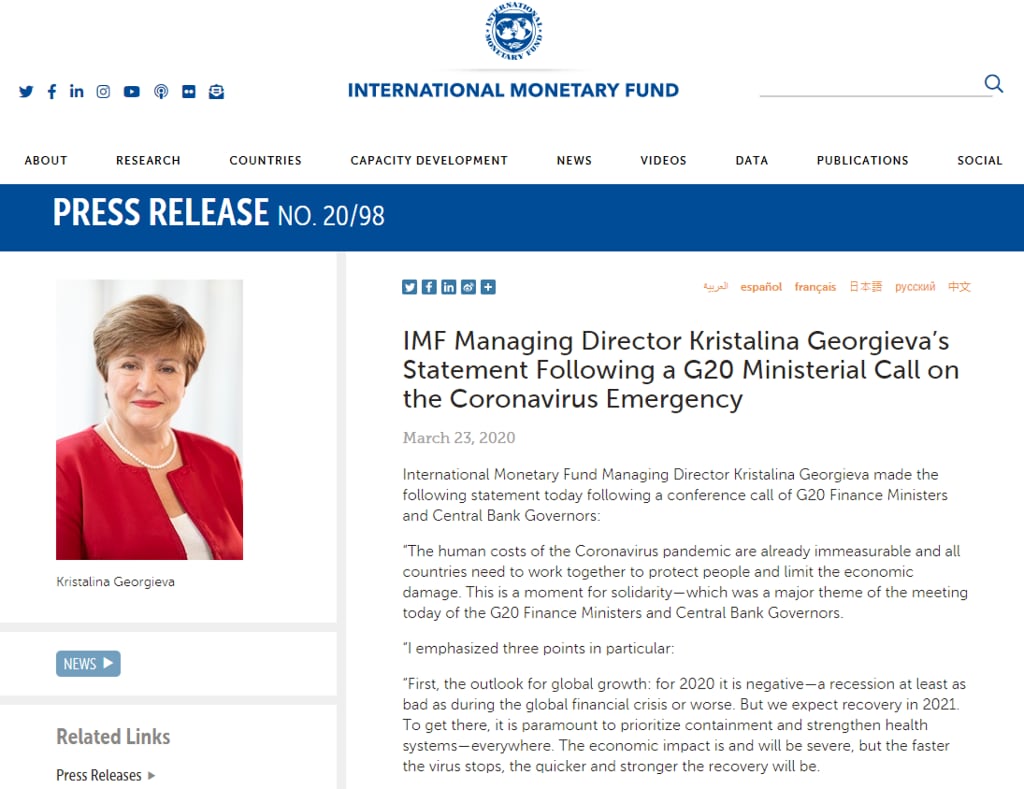

Takich raportów i opinii pojawia się coraz więcej. 23 marca na stronie Międzynarodowego Funduszu Walutowego ukazał się poniższy komentarz Dyrektor Zarządzającej (stanowisko to pełni Kristalina Georgiewa). Podsumowuje w nim wnioski z telekonferencji ministrów finansów i szefów banków centralnych państw z grupy G20, przewidując, że globalna recesja w tym roku będzie co najmniej tak dotkliwa, jak w czasie ostatniego Wielkiego Kryzysu Finansowego.

Mój bazowy scenariusz

Czy tak się stanie? To się okaże – bo oczywiście nawet najlepsi analitycy na świecie nie są w stanie przewidzieć przyszłości. O ile jednak nie sposób przewidzieć przyszłości – można pokusić się o zarysowanie pewnego scenariusza. I teraz podzielę się z Wami moim bazowym scenariuszem – robiąc jednak przy tym bardzo ważne zastrzeżenie. To nie jest prognoza. Nie wiem, ile potrwa obecny kryzys, jak będzie głęboki, ani jak daleko idące będą jego konsekwencje. I – żebyśmy mieli jasność – nikt tego nie wie, nawet Ci, którzy z wielka pewnością siebie udają, że wiedzą.

Analizując jednak przebieg kryzysów z przeszłości i robiąc założenie, że tym razem sytuacja potoczy się nie identycznie – ale analogicznie – można szukać pewnego punktu odniesienia. Co zatem możemy założyć, opierając się o historię przeszłych kryzysów i recesji?

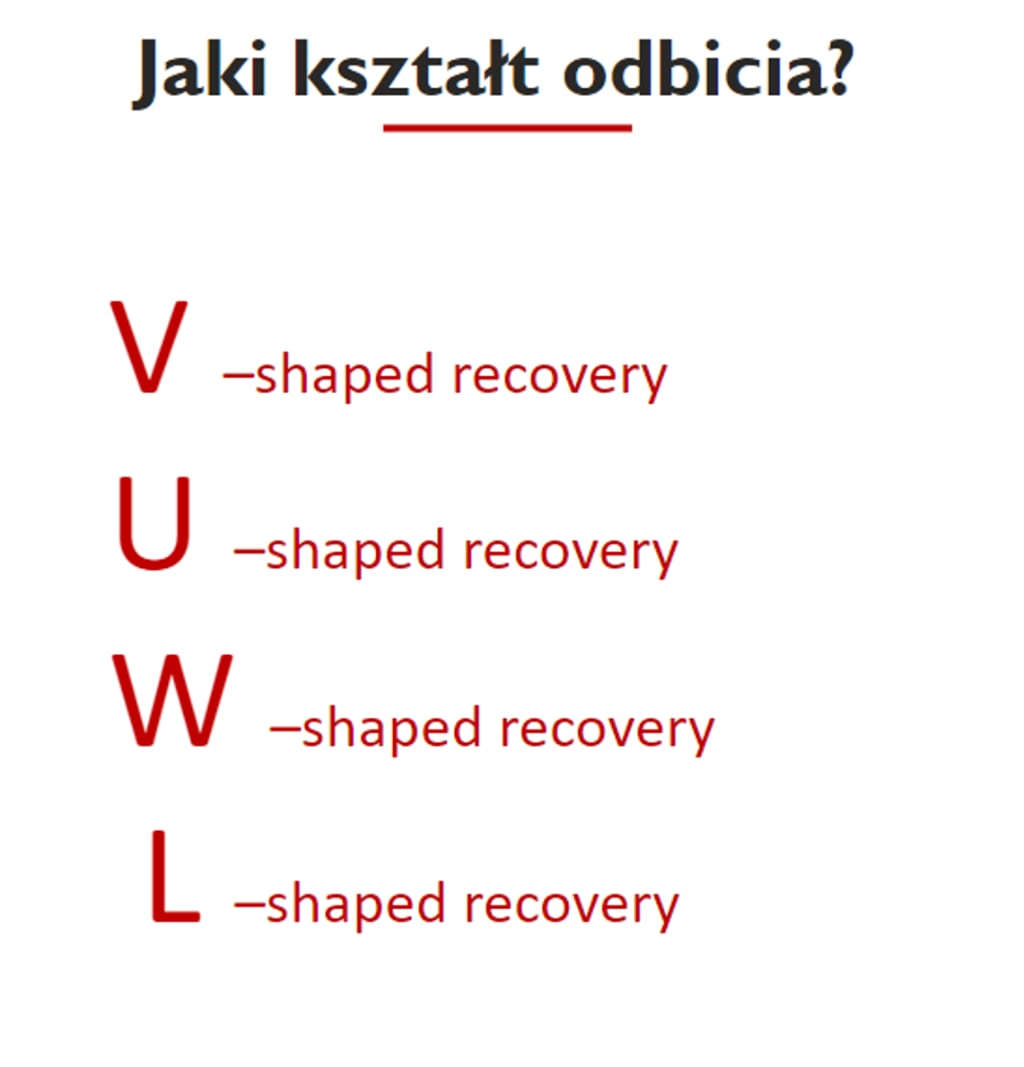

Z pewnością możemy założyć, że po okresie spadku aktywności gospodarczej nastąpi odbicie – zwane z angielska „recovery”:

Takie odbicie może być:

- V-kształtne – czyli bardzo szybkie i dynamiczne,

- U-kształtne – gdzie po okresie spadku będzie dłuższy okres trudności gospodarczych, po którym dopiero rozpocznie się właściwe odbicie,

- W-kształtne – gdyby np. po jakimś czasie koronawirus uderzył ponownie,

- L-kształtne – najbardziej bolesne, gdy wychodzenie z recesji jest długie i uciążliwe.

Jeszcze tydzień temu wydawało się, że V-kształtne odbicie w gospodarce jest całkiem realne, bo gdy tylko skończy się kwarantanna ludzie na całym świecie powrócą do ostrej pracy. Coraz częściej zaczynają przeważać jednak opinie, że powrót na drogę wzrostu gospodarczego, takiego jak przed koronawirusem, może być o wiele dłuższy i trudniejszy. Dłuższa będzie naprawa łańcuchów dostaw, a handel międzynarodowy będzie odradzał się stopniowo. Być może nasilą się wojny handlowe, a powrót do podróżowania po całym świecie samolotami, statkami wycieczkowymi, beztroskiego konsumowania w kawiarniach i restauracjach zajmie nam więcej czasu.

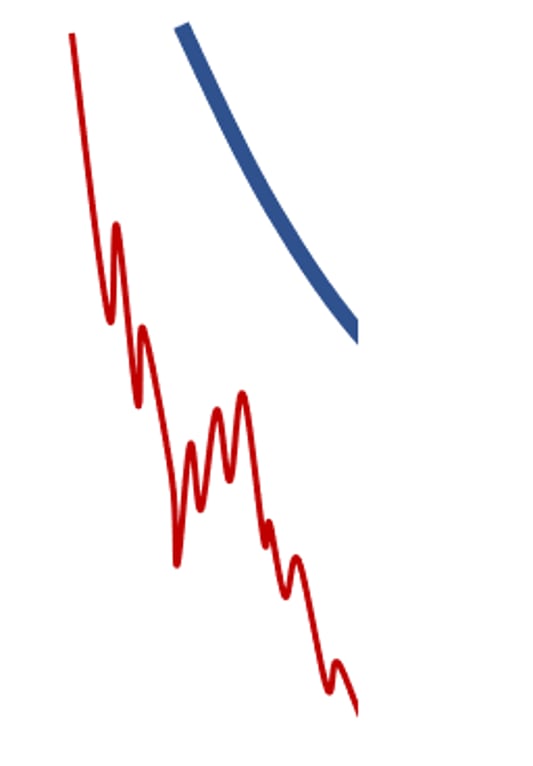

Nic zatem dziwnego, że krótkoterminowi inwestorzy koncentrują się w tym momencie na takim rozwoju wypadków, w którym sytuacja gospodarcza będzie się tylko pogarszać, a ceny ryzykownych aktywów – takich jak np. akcje – będą spadać w nieskończoność:

Jeżeli wierzyć jednak temu, jak takie sytuacje wyglądały w czasie analogicznych kryzysów w przeszłości, świat jednak się nie skończy i po okresie spadków nastąpi upragnione odbicie.

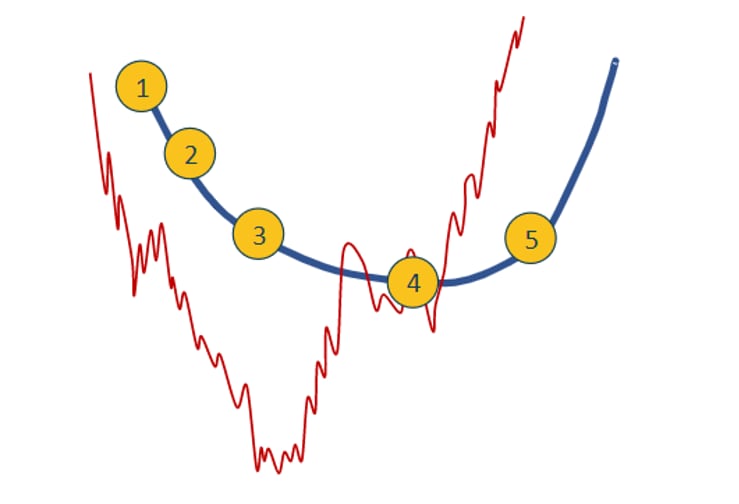

Podróż przez kolejne odcinki litery U

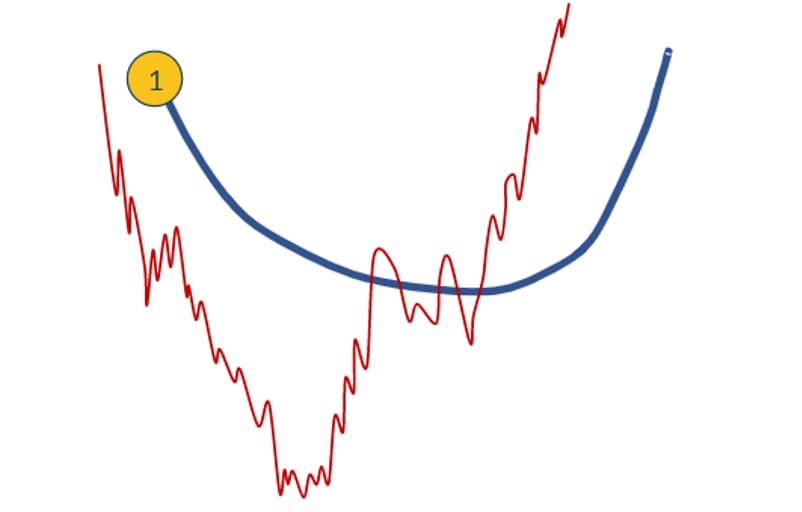

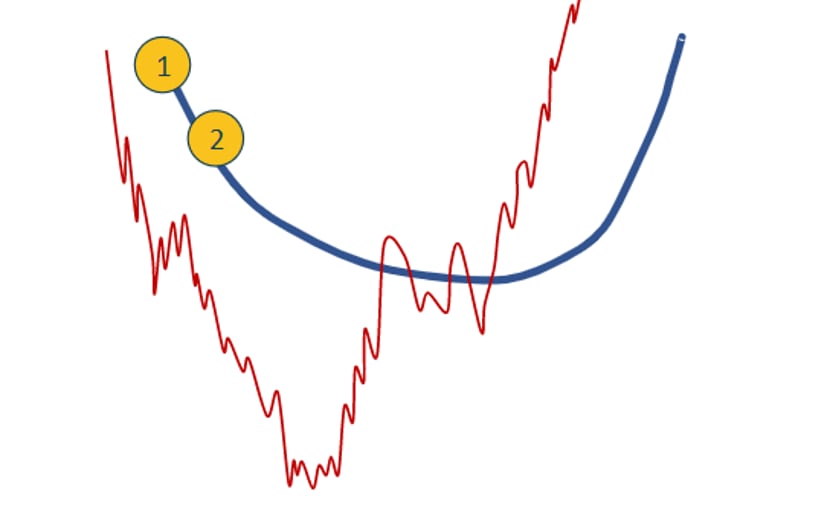

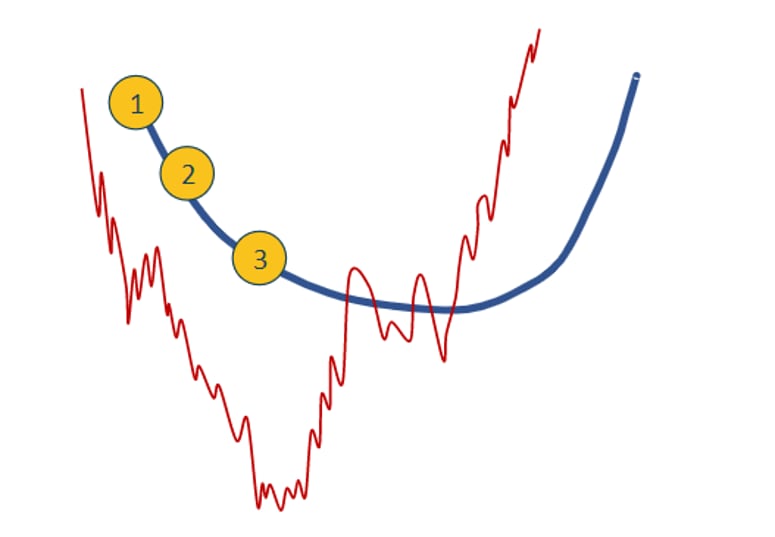

Aby łatwiej było mi przekazać to, co siedzi mi w głowie – zrobiłem szkic, na którym linia niebieska symbolizuje zachowanie gospodarki a linia czerwona notowania światowych rynków akcji. Załóżmy zatem, że przebieg fragmentu cyklu gospodarczego, przez który w kolejnych miesiącach będziemy wspólnie przechodzić, faktycznie będzie U-kształtny. Jak może wyglądać nasza podróż przez kolejne odcinki takiej litery U?

Panika i niepewność

Obecnie jesteśmy na etapie paniki na rynkach finansowych i wielkiej niepewności gospodarczej. Cała uwaga koncentruje się wokół walki z koronawirusem i na rosnącej liczbie zachorowań, a priorytetem jest zdrowie publiczne. Powoli jednak staje się jasne, że wobec ciągle rosnącego wykładniczego wzrostu zachorowań, różne zapewnienia, że „sytuacja jest pod kontrolą” nie mają nic wspólnego z rzeczywistością. Możemy zatem się spodziewać, że hasło „jesteśmy w pełni przygotowani” zostanie wkrótce zastąpione nowym: „w takiej sytuacji NIKT nie dałby rady!”.

W czasie ubiegłotygodniowego #wtorekzfinansami na FB mówiłem, że wobec zatrzymania gospodarki pojawią się działania po stronie fiskalnej. I rzeczywiście już w środę mieliśmy uroczystą konferencję prasową, na której rząd ogłosił tarczę antykryzysową o teoretycznie imponującej wartości 212 mld zł, zaś bank centralny zapewnił o “nieograniczonych zasobach pieniędzy”. Podobne – działania – choć w znacznie większej skali – ogłosiły też rządy i banki centralne w innych krajach.

Patrząc na historię – takie działania uspokajają na chwilę rynki finansowe, jednak faktyczne przełożenie na realną gospodarkę było zwykle niewystarczające. Pomimo tego, rządzący – dumni ze swojej propozycji – będą stali na stanowisku, że wykonali kawał dobrej roboty – to niestety nie wystarczy.

Upadłości, zwolnienia i poważniejsze działania rządów

Ze względu na niewystarczające działania rządzących, przejdziemy zapewne do fazy drugiej.

Najpierw firmy z powodu utraty płynności finansowej przestaną regulować swoje zobowiązania. Część z nich zacznie zapewne masowo zwalniać pracowników, a zarządy niektórych spółek w obawie przed osobistą odpowiedzialnością za zobowiązania firm, zaczną składać wnioski o upadłość.

Rynki finansowe zareagują wtedy kolejną falą wyprzedaży a rząd zda sobie sprawę, że przedsiębiorcy nie blefowali a szumnie zapowiadana „tarcza antykryzysowa” okaże się zwyczajną, cynową pokrywką od garnka. Do tego przedłużające się zamknięcie w domach w połączeniu z rosnącymi problemami służby zdrowia i przybywającymi głosami, że rząd robi za mało, pogorszy nastroje społeczne i znajdzie odzwierciedlenie w sondażach. Dopiero widmo utraty władzy stanie się argumentem, który przekona rządzących do podjęcia działań na bardzo szeroka skalę.

Deszcz pieniędzy i próby ratowania gospodarki

Tymczasem złych wiadomości będzie przybywać. Ceny akcji spadną do takich poziomów, że chętnych do ich sprzedania będzie już jednak bardzo niewielu. Zapewne gdzieś w tych okolicach – może trochę przed dołkiem, może chwilę po dołku na rynku akcji – rząd i bank centralny ogłoszą działania bez ograniczeń.

Jakie na przykład? Banki będą namawiane (lub zmuszane) do zawieszania spłaty kredytów firmowych, hipotecznych i gotówkowych w oparciu o prosty elektroniczny wniosek, składki na ZUS i podatki przestaną być pobierane, najemcy zamkniętych decyzją administracyjną lokali w centrach handlowych dostaną dopłatę do czynszu, zwolnieni pracownicy będą otrzymywać zasiłki w gotówce, itp.

Takie zjawisko określa się terminem „helicopter money”. Oznacza ono metaforyczny deszcz pieniędzy, rozrzucanych z helikoptera. Przy skali tego zjawiska pieniądze otrzymywane z programu 500 plus będą niczym. Wszystko będzie finansowane dodrukiem i nikt nie będzie się przejmował długiem publicznym. O skutkach pomyślimy w przyszłości.

Kluczową sprawą będzie zapewnienie płynności w gospodarce i zahamowanie ryzyka przedłużania się takiej spirali niewypłacalności, bankructw, zwolnień i wzrostu bezrobocia. Ale przede wszystkim będzie to obrona przed utratą władzy i głosów wyborców.

Jeżeli opisane wyżej działania zbiegną się np. z dostarczaniem na rynek skutecznej terapii zmniejszającej objawy COVID-19, znajdzie to odzwierciedlenie w niezwykle szybkim odbiciu na giełdach.

Powolne wyjście z kryzysu, a potem dopiero temat długu

Na długo po tym, gdy giełdy będą już sobie rosły, nastąpi stopniowe wychodzenie z kryzysu [4], a gdy gospodarka zacznie już nabierać tempa – rozpoczną się działania zmierzające do poradzenia sobie z nieuniknionym skutkiem tego całego działania – czyli z ogromnym zadłużeniem państwa i wielką ilością obligacji skarbowych skupionych przez Narodowy Bank Polski.

Jak już wspominałem, nie traktujcie powyższych przypuszczeń jako prognozy. Nie ma żadnej gwarancji, że wszystko przebiegnie tak, jak to bywało w przeszłości. Ale moim zdaniem jakaś odmiana takiego scenariusza może mieć miejsce

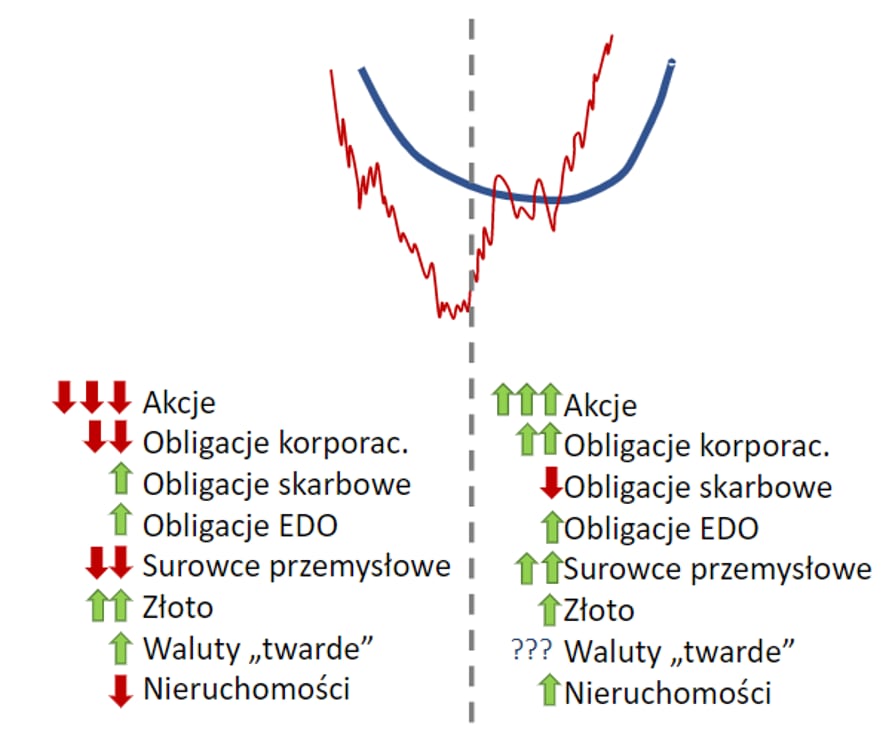

Zachowanie aktywów finansowych

W kontekście tego scenariusza chciałbym omówić także zachowanie konkretnych aktywów finansowych. Podzielmy umownie przebieg odbicia na dwie części – do „dołka” na rynkach akcji i od „dołka” w górę. Zauważcie, że dołek na rynku akcji będzie najpewniej mieć miejsce na długo przed dołkiem aktywności gospodarczej:

W załączonym powyżej filmie omawiam po kolei każdą klasę aktywów i pokazuję dodatkowe grafiki i wskaźniki. Ta część filmu zaczyna się tutaj: 16:30

Widząc po lewej tyle czerwonych strzałek skierowanych w dół możecie poczuć się przygnębieni. Ale spójrzcie z szerszą perspektywą na prawą stronę wykresu. Po okresie spadków, w perspektywie być może kilku miesięcy, a może kilku kwartałów, będzie pojawiać się coraz więcej wyjątkowych okazji inwestycyjnych. Takich okazji, jakie trafiają się raz na kilkanaście, a może nawet – ze względu na równoczesne zatrzymanie gospodarek na całym świecie – raz na kilkadziesiąt lat.

Dlatego zachęcam Was do poszerzenia perspektywy i do takiego spokojnego podejścia do własnych inwestycji. Taki spokój zapewni Wam dobrze zaplanowana, długoterminowa strategia inwestycyjna oparta na odpowiednio zdywersyfikowanym portfelu. Szerzej o tym jak taką strategię zbudować, będziecie mogli przeczytać mojej książce, która będzie mogła do Was trafić już 1 września 2020. Więcej o książce możecie przeczytać TUTAJ.

Co jeszcze znajdziesz w filmie?

Oprócz opisanych powyżej spraw, w filmie i podcaście dodatkowo odpowiadam na następujące pytania:

To tyle na dziś. Mam wielką nadzieję, że przygotowane przeze mnie materiały pozwolą z Co z większym spokojem podejść do tego, co dzieje się na świecie. Daj znać w komentarzu, jaki scenariusz odbicia gospodarki Tobie wydaje się najbardziej prawdopodobny. I ile Twoim zdaniem to jeszcze potrwa?

Będę Ci bardzo wdzięczny, jeżeli prześlesz ten post do osób, które w Twojej ocenie mogą skorzystać na zapoznaniu się z artykułem i filmem. A tymczasem trzymaj się zdrowo i już dziś zapraszam Cię na kolejny #wtorekzfinansami – 31 marca o 19:00.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.