Ranking kredytów hipotecznych kwiecień 2020

To już 23 ranking kredytów hipotecznych na blogu, ale pierwszy publikowany po zatrzymaniu gospodarki w związku z epidemią. Jak to wpłynęło na dostępność kredytów? Które banki oferują obecnie najtańsze oferty, które podniosły marże kredytów hipotecznych i o ile trudniej jest dzisiaj o taki kredyt? Serdecznie zapraszam do zapoznania się z naszym rankingiem.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Znamy już pierwsze zmiany w ofertach banków, które weszły w życie od kwietnia 2020 roku. Obecna sytuacja sprawia, że o kredyt hipoteczny jest dziś nieco trudniej. Jak zwykle znajdziecie w naszym rankingu szczegółowe zestawienie najbardziej atrakcyjnych ofert, a oprócz tego – w załączonym poniżej filmie – Sebastian Bilski odpowiada też dodatkowo na następujące pytania (rozmowa została przeprowadzona 1 kwietnia 2020 r.):

• Jak obecna sytuacja wpływa na dostępność kredytów hipotecznych i czy widać już jakieś ograniczania w ofertach banków?

• Podpisanie umowy czy wniosku kredytowego wymaga złożenia podpisu. Jak takie formalności wyglądają przy obecnych ograniczeniach?

• Czy widać obecnie mniejsze zainteresowanie kredytami hipotecznymi i czy liczba zapytań kredytowych uległa zmniejszeniu?

• Czy widać wzrost przypadków, w których ktoś wycofał się z planowanego zakupu nieruchomości?

• Które banki już zaostrzyły warunki przyznawania kredytów hipotecznych?

• Czy warto zaciągnąć teraz kredyt ze stałym oprocentowaniem? Jak wyglądają dostępność i ceny takich ofert?

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych kwiecień 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Przypomnę, że ten cykl publikacji powstaje dzięki mojej współpracy z Sebastianem Bilskim, który dostarcza mi kompletu informacji niezbędnych do przygotowania rankingu kredytów hipotecznych.

Czy obecna sytuacja wpływa na oferty banków?

Sebastian Bilski: Banki zaostrzyły swoją politykę kredytową. Np. bank PKO BP zmniejszył wskaźnik LTV z 90 do 80%. To oznacza, że wymaga od klientów, aby mieli przynajmniej 20% wkładu własnego. O krok dalej poszedł np. bank ING Śląski, który swój poziom LTV zmienił z 80 na 70%. To oznacza, że klienci muszą mieć minimum 30% wkładu własnego, aby otrzymać kredyt. Dodatkowo bank ING w swoim regulaminie zastrzegł, że nie akceptuje dochodów z tytułu działalności gospodarczej, czy “umów śmieciowych” (umowy zlecenia, czy umowy o dzieło). O kredyt hipoteczny może być na rynku coraz trudniej. Te dwa banki wprowadziły obostrzenia jako pierwsze, jednak sytuacja jest bardzo dynamiczna, zmienia się praktycznie każdego dnia i codziennie dostajemy informacje o nowych zmianach w regulaminach innych banków.

A jak wyglądają ograniczenia z dostępnością placówek bankowych?

Sebastian Bilski: Wiele banków zmieniło swoje godziny pracy. Dobrym przykładem jest tutaj bank ING Śląski, który skrócił godziny funkcjonowania swoich placówek do przedziału od 11:00 do 15:00. Inne banki, takie jak PKO BP, także pracują krócej – od 10:00 do 17:00. Większość banków wysłało także informacje do klientów i pośredników, aby przed stawieniem się do placówki wcześniej umówić się na konkretną godzinę. Chodzi o bezpieczeństwo klientów, ale także odpowiednie zaplecze kadrowe, które pozwoli na sprawną obsługę.

Opowiedz proszę, jak w takiej sytuacji radzą sobie eksperci hipoteczni i pośrednicy? Na co dzień pracują oni bezpośrednio z klientami i pewnych formalności przecież nie sposób załatwić zdalnie.

Sebastian Bilski: To prawda- formalności nie można załatwić zdalnie, ponieważ pośrednik i klient muszą spotkać się osobiście, aby podpisać dokumentację kredytową. Warto jednak pamiętać, że tak naprawdę wiele możemy zrobić elektronicznie. Można udostępnić swój ekran i połączyć się na telekonferencję. Pośrednicy korzystają z różnych rozwiązań, aby maksymalnie ograniczyć konieczność spotkania i jednocześnie skutecznie pomóc swoim klientom. Nawet używanie ogólnie dostępnych i darmowych aplikacji typu Skype pozwala obsłużyć klienta zdalnie, w możliwie najprostszy sposób.

Czy w obecnej sytuacji banki oferują klientom jakieś elektroniczne ułatwienia w przyjmowaniu wniosków? Czy da się zawrzeć umowę bez fizycznego kontaktu?

Sebastian Bilski: Niestety, umowy nie możemy zawrzeć bez fizycznego kontaktu. Choć na pewno zaistniała sytuacja z koronawirusem sprawiła, że banki chcą rozwijać technologię w tę stronę. Obecnie jednak żaden bank nie oferuje takiej możliwości swoim klientom. Bardzo wiele kwestii możemy już załatwić zdalnie: przesyłać wymagane dokumenty, wypełnić wniosek elektroniczny w szyfrowanym połączeniu, czy też podczas telekonferencji uzgodnić wszystkie szczegóły umowy. Jednak fizycznego podpisania umowy nie jesteśmy w stanie obejść, więc w tym celu spotkanie jest niezbędne. Samo spotkanie jednak nie będzie wymagało zbyt wiele kontaktu pomiędzy stronami – chodzi po prostu o podpisanie umowy.

No dobrze, a patrząc na rynek ze strony klienta- czy obecnie możemy mówić o mniejszym zainteresowaniu kredytami hipotecznymi? Czy zmniejszyła się liczba zapytań kredytowych?

Sebastian Bilski: Jeżeli chodzi o ilość zapytań kredytowych, to faktycznie dostajemy ich mniej. Ale co ciekawe, klienci są bardziej zdecydowani. Wcześniej częściej dochodziło do sytuacji, w których klienci zgłaszali swoje zainteresowanie kredytem, ale później rezygnowali na wstępnym etapie. Obecnie możemy wyróżnić trzy kategorie klientów:

- Klienci, którzy kupili mieszkanie na rynku pierwotnym lub wtórnym i zaczęli transakcję już jakiś czas temu. To osoby, które „są w procesie”: mają umowę przedwstępną, zaangażowali już swoje (czasami znaczne) środki finansowe i w tej chwili raczej nie wycofają się z tej transakcji. Wiązałoby się to bowiem ze stratą zaliczek i koniecznością poniesienia kosztów.

- Klienci, którzy budują domy. Te osoby często są już w trakcie budowy i potrzebują kredytu hipotecznego, aby móc dokończyć inwestycję.

- Klienci, którzy kupują mieszkania inwestycyjnie. Co ciekawe, ta kategoria klientów obecnie bardzo się przerzedziła. Rynek inwestycyjny w obecnej sytuacji wyraźnie przycichł i klienci zdają się czekać na rozwój sytuacji i na to, jak wpłynie on na ceny nieruchomości.

A czy zauważyłeś sytuacje, w których ktoś wycofuje się z planowanego zakupu nieruchomości (nie tylko inwestycyjnych, ale także tych na własne potrzeby)?

Sebastian Bilski: Tak, dochodzi do takich przypadków. Są to póki co sytuacje incydentalne, ale zdarzają się. Klienci nie są pewni, jak będzie wyglądała ich sytuacja zawodowa i jakie będą osiągać dochody. Dlatego też wstrzymują się z zakupem. Dochodzi do tego czasem nawet po podpisaniu umowy kredytowej, tuż przed podpisaniem aktu notarialnego. Ale co ciekawe mamy też sytuacje, gdzie klienci działają odwrotnie: Wiedzą, że za kilka miesięcy zmniejszą im się dochody, a ponieważ w tej chwili zarabiają nieźle, dlatego chcą przyspieszyć proces kredytowy. Za kilka miesięcy mogą już nie mieć zdolności kredytowej, kredyty będą droższe, albo nastąpią jakieś inne ograniczenia, związane, chociażby z wkładem własnym. Miejmy tylko nadzieję, że dobrze przemyśleli swoją decyzję i w późniejszym czasie, będzie ich stać na spłatę kredytu.

Jakie inne zmiany można zauważyć w ofertach kredytowych banków?

Sebastian Bilski: Od 1 kwietnia 2020 część banków zmieniła swoje warunki cenowe – podnosząc marże kredytowe. Wzrost ryzyka kredytowego spowodował podniesienie marży. Banki, które już podwyższyły marżę to np. mbank, BNP Paribas i PKO S.A. Spodziewałem się, że to będzie miało miejsce. Przyczyniła się do tego obecna sytuacja z koronawirusem, ale także fakt, że Rada Polityki Pieniężnej obniżyła stopy procentowe. To z kolei doprowadziło do obniżenia stawek WIBOR. Rezultatem wszystkich tych posunięć (wyższa marża i niższy WIBOR) jest oprocentowanie kredytów zbliżone do tego, które było miesiąc czy dwa temu. Z tą różnicą, że na całej sytuacji bank zarabia więcej, ale dla klienta poziom oprocentowania będzie ten sam.

Czy bank Santander udziela jeszcze kredytów?

Sebastian Bilski: Bank Santander zareagował na sytuację z koronawirusem jako jeden z pierwszych. Na początku wstrzymał proces przyjmowania wniosków kredytowych, ale po tygodniu ponownie go wznowił. Z tą różnicą, że zmienił sposób przyznawania oceny scoringowej – przy obecnym procesie, przyznawalność kredytów dla klientów zewnętrznych jest dużo niższa. Czyli po prostu – w tym banku trudniej otrzymać taki kredyt.

Sam dostaję bardzo dużo zapytań, czy to w ogóle dobry czas na zaciąganie kredytów hipotecznych. Czy Ty także otrzymujesz od klientów podobne pytania?

Sebastian Bilski: Szczerze mówiąc to jedno z najczęstszych pytań, na które w tej chwili odpowiadam! Oczywiście odpowiadając w takich sytuacjach zawsze zaznaczam, że nie mam kryształowej kuli i na pewno nie mogę przewidzieć przyszłości w 100%. Natomiast ważne jest zachowanie w obecnej sytuacji spokoju, dlatego często odsyłam klientów do Twoich filmów na temat koronawirusa ( #52wtorekzfinansami, #53wtorekzfinansami, #54wtorekzfinansami). Ludzie w większości podejmują decyzje emocjonalne- nie mi oceniać, czy są one dobre, czy złe. Moim zadaniem jest przedstawienie klientom twardych danych, omówienie jak sprawa wygląda od strony procesowej, technicznej, bankowej i finansowej. Jednak na pewno nie podejmę decyzji za klienta. To ważna decyzja, której konsekwencje poniesie on sam, dlatego to właśnie on musi zadecydować, czy jest gotów na takie zobowiązanie. Dlatego nie ma innego wyjście – trzeba na spokojnie usiąść z kartką lub arkuszem kalkulacyjnym, wypisać wszystkie możliwości, policzyć możliwe scenariusze i dopiero wtedy podjąć przemyślaną decyzję.

Jak wspominałeś WIBOR jest obecnie na niskim poziomie. Czy w takim razie nie opłaca się bardziej zaciągnąć kredytu ze stałą stopą procentową? Czy możesz powiedzieć kilka słów jak wyglądają oferty tych kredytów?

Jeżeli chodzi o oferty z oprocentowaniem stałym, klienci mają obecnie do dyspozycji trzy banki: ING Bank Śląski, PKO BP i Santander. Każdy z tych banków ma trochę inne podejście do sposobu funkcjonowania kredytu i sposobu obliczania oprocentowania stałego. Zobaczmy to na przykładzie. ING Bank Śląski podaje oprocentowanie stałe, które obowiązuje przez okres 5 lat. Po tym czasie klientowi zostanie zaproponowana nowa wysokość oprocentowania stałego na kolejne 5 lat i klient albo może się na to zgodzić, albo może przejść na oprocentowanie ustalane na podstawie WIBOR + marża banku. I ta marża jest klientowi znana już teraz, ponieważ będzie to marża z dnia złożenia wniosku. Nieco inaczej sprawa wygląda w banku Santander. Tutaj klient po 5 latach nie może przedłużyć oprocentowania stałego i przechodzi na oprocentowanie zmienne.

Czy marże za 5 lat będą wyższe od tych, które mamy teraz?

Sebastian Bilski: Jeśli mówimy o kredytach w stopie zmiennej. To te marże znamy już teraz.

W takim razie chyba nie będzie lepszego czasu na wzięcie kredytu w stałym oprocentowaniu? Stopy procentowe są obecnie bardzo niskie i chyba rzadko kiedy mamy tak dobrą okazję do tego, by „zamrozić” sobie poziom oprocentowania.

Sebastian Bilski: W tej kwestii opinie są podzielone. Do tej pory większość osób spodziewała się podwyżek stóp procentowych ze względu na inflację i zwiększenie kosztu kredytowego. Dlatego dla niektórych historycznie niski WIBOR i niskie stopy procentowe okazały się być niespodzianką. Klienci, którzy kilka miesięcy temu skorzystali z oprocentowania stałego w tej chwili mogą wątpić w słuszność swoich decyzji. Natomiast warto pamiętać, że tak naprawdę dowiemy się tego, czy była to dobra decyzja dopiero za 5 lat. Sytuacja może potoczyć się różnie i na pewno nie możemy tego rozpatrywać w kategorii miesiąca czy nawet półrocza. Można powiedzieć, że oprocentowanie stałe to pewnego rodzaju „zakład”, który bank podejmuje z klientem w perspektywie 5 lat.

Jak przykładowo wygląda takie oprocentowanie stałe w obecnych ofertach banków?

Sebastian Bilski: Na przykład w ING Banku Śląskim wynosi ono 3,14%. Jeżeli spina nam się budżet przy tych 3,14% to na pewno warto rozważyć takie oprocentowanie. Jednak trzeba pamiętać o tym, żeby przy oprocentowaniu stałym wziąć pod uwagę jeszcze jeden istotny parametr. A mianowicie to, czy bank dopuszcza możliwość finansowania takim kredytem rynku pierwotnego. W ofercie PKO BP pojawia się na przykład obostrzenie, które uniemożliwia klientom skorzystanie z tego rynku. Nie kupimy na tych warunkach na przykład mieszkania u dewelopera.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 70%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 70%, kwiecień 2020.pdf

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 80%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 80%, kwiecień 2020.pdf

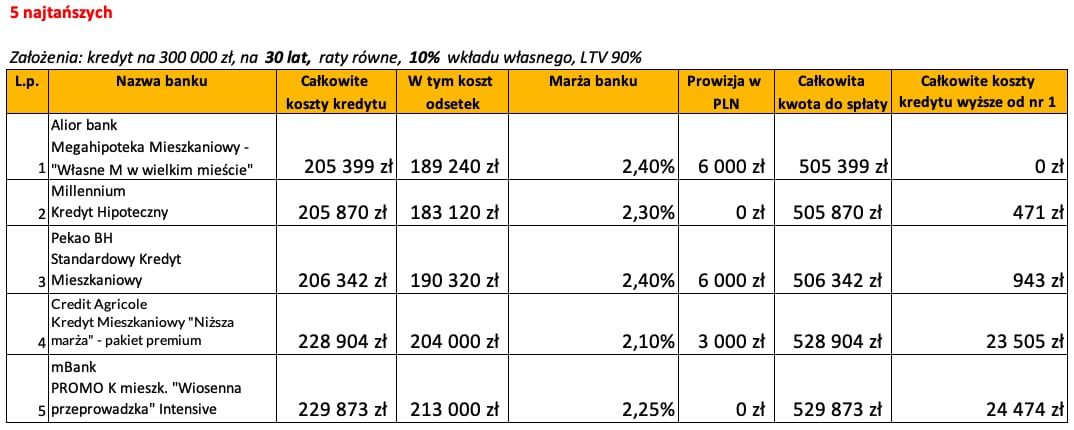

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – 5 najtańszych, 30 lat, ltv 90%, kwiecień 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – 8 najtańszych banków w kwietniu 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 51 ofert z 12 banków (kolejność alfabetyczna):

- Alior Bank (5)

- Bank BPS (1)

- BNP Paribas (2)

- BOŚ (2)

- Citi Handlowy (5)

- Credit Agricole (10)

- ING Bank Śląski (0)

- mBank (11)

- Millenium (2)

- Pekao BH (1)

- Pekao S.A. (4)

- PKO BP (4)

- Pocztowy (0)

- Santander (4)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, kwiecień 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, kwiecień 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, kwiecień 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, kwiecień 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – marzec 2020 | następny ranking – maj 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.