Ranking kredytów hipotecznych maj 2020

Jak pierwszy miesiąc zamknięcia gospodarki zmienił sytuację na rynku kredytów hipotecznych? O ile wzrosły marże kredytów? Które banki zaostrzyły kryteria? A gdzie można jeszcze otrzymać kredyt na warunkach zbliżonych do czasów sprzed epidemii? Zapraszam serdecznie do zapoznania się z naszym najświeższym rankingiem kredytów hipotecznych – maj 2020.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Jak w każdy pierwszy roboczy dzień miesiąca publikuję dla Was najnowsze dane na temat zmian w ofertach banków. Niepewność co do naszych dochodów sprawia, że banki zaostrzają stopniowo kryteria udzielania kredytów. Szczegóły dotyczące najlepszych ofert w maju 2020 znajdziecie jak zwykle w plikach pdf w dalszej części wpisu.

Dodatkowo – w załączonym poniżej filmie – Sebastian Bilski odpowiada również na następujące pytania (rozmowa została przeprowadzona 4 maja 2020 r.):

- Coraz częściej otrzymujemy informację, że ktoś nie otrzymał kredytu hipotecznego od banku, a jedyne uzasadnienie, jakie usłyszał brzmi: “to ze względu na politykę banku”. Czy faktycznie rośnie liczba negatywnych decyzji kredytowych?

- Podstawowym powodem odmów wydaje się być konserwatywny sposób liczenia zdolności kredytowej przez banki. A jak to wygląda z perspektywy klientów Sebastiana? Jakie są FAKTYCZNE powody tych odmów?

- Część banków podniosła marże kredytowe, ale nie wszystkie. Jak na początku maja 2020 wyglądają marże kredytów hipotecznych?

- Większa ostrożność banków przejawia się również w niższej wysokości kwoty kredytu w stosunku do wartości nieruchomości. Inaczej mówiąc – banki ostrożniej podchodzą do wskaźnika LTV. Jak to obecnie wygląda?

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych maj 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Przypomnę, że ten cykl publikacji powstaje dzięki mojej współpracy z Sebastianem Bilskim, który dostarcza mi kompletu informacji niezbędnych do przygotowania rankingu kredytów hipotecznych.

Coraz częściej otrzymujemy informację, że ktoś nie otrzymał kredytu hipotecznego, a jedyne uzasadnienie, jakie usłyszał brzmi: „to ze względu na politykę banku”.

Czy Ty u swoich klientów także zaobserwowałeś wzrost liczby negatywnych decyzji kredytowych?

Tak, faktycznie. Jeżeli chodzi o decyzje kredytowe, w tej chwili mamy do czynienia z większą liczbą tych negatywnych, niż było to jeszcze dwa, trzy miesiące temu. Przede wszystkim widzimy większą nieprzewidywalność. Praktycznie żonglujemy ofertami – każdy bank podchodzi do tego zagadnienia inaczej. Na pewno dużym plusem jest to, że działając z klientem zazwyczaj składamy wnioski do kilku banków, aby zminimalizować to ryzyko odmowy. W takiej sytuacji, nawet jeżeli jakiś bank wyda decyzję negatywną, istnieje nadal szansa, że znajdziemy bank, który wyda decyzję pozytywną.

Według mojej wiedzy, podstawowym powodem odmów wydaje się być konserwatywny sposób liczenia zdolności kredytowej przez banki. A jak to wygląda z Twojej perspektywy? Jakie są faktyczne powody tego typu odmów?

Oczywiście zdolność kredytowa to jeden z powodów podejmowania decyzji negatywnych przez banki. Jednak w mojej ocenie w tej chwili występują także dodatkowe, ważne dla banku czynniki, które warunkują to, czy kredyt zostanie przyznany. Na pewno osoby prowadzące własną działalność gospodarczą są obecnie kolokwialnie mówiąc „mocno na cenzurowanym”. Banki boją się, że takie osoby stracą przychód i nie spłacą zaciągniętych kredytów. Niektóre banki – takie jak ING Bank Śląski – definitywnie nie przyjmują wniosków od osób prowadzących działalność gospodarczą. Inne banki, takie jak np. Citi Handlowy, dla osób z działalnością gospodarczą wprowadzają ograniczenia w poziomie LTV. A także dodatkowo weryfikują branżę, w której dana osoba uzyskuje dochody.

Czyli: niższa kwota kredytu w stosunku do wartości nieruchomości, a co za tym idzie większy wymagany wkład własny i dodatkowo weryfikacja tego, czy branża, w której działa dana firma jest obecnie stabilna.

Dokładnie tak, ze szczególnym naciskiem na weryfikację branży działalności. Co ciekawe, ten krok dotyczy także osób zatrudnionych na podstawie umowy o pracę. Część banków posiada specjalne listy branż obecnie niepewnych, w przypadku których kredyty nie są przydzielane. Te listy są dość pokaźne i nie będę tutaj wymieniał ich wszystkich. Generalnie dotyczy to całej branży turystycznej i branży gastronomicznej.

Czyli nawet jeżeli ktoś ma umowę o pracę, ale jest to umowa w firmie z branży, która znajduje się na liście banku- może być trudniej o kredyt?

Tak, może być zdecydowanie trudniej. To samo dotyczy osób zatrudnionych w branżach spoza listy, ale posiadających ruchome składniki wynagrodzenia – takie jak premie czy prowizje. Informacje o składnikach wynagrodzenia znajdują się w zaświadczeniu o zarobkach i banki podchodzą do tego bardzo różnie. Albo takich dochodów nie przyjmują, albo przyjmują je w ograniczonym, procentowym zakresie.

Można powiedzieć, że jest to zdecydowanie bardziej konserwatywne podejście niż jeszcze 3 miesiące temu. Wtedy dochód to był dochód, a pieniądz to był pieniądz i jeżeli liczby się zgadzały, mogliśmy liczyć na kredyt.

Dokładnie tak. O przyznawalności kredytów także decyduje liczba wnioskodawców osiągających dochody. Dużo łatwiej otrzymać taki kredyt, jeżeli jest dwóch wnioskodawców i mają dwa niezależne źródła dochodu, niż w sytuacji, gdy źródło dochodu jest jedno i jest nim działalność gospodarcza. To, co do niedawna nie było w ogóle ważne, obecnie warunkuje przyznawalność kredytu.

Mam sygnały, że część banków podniosła marże kredytowe, ale nie wszystkie. Czy możesz powiedzieć, jak to obecnie wygląda?

Jeżeli chodzi o marże i oprocentowanie kredytów hipotecznych, to można powiedzieć, że część banków w ogóle nie zmieniła swojego podejścia w tym zakresie – jak choćby PKO BP. W tym miesiącu dla LTV większego niż 90% swoją marżę zmienił na przykład bank Millennium. Inne banki, takie jak ING Bank Śląski czy BNP Paribas zmieniły je w zależności od wariantu, który się wybiera. Albo 0,15 punktu procentowego (p.p.) w przypadku ING, albo 0,3 p.p. w przypadku BNP Paribas. Te marże poszły do góry, ale warto wspomnieć, że znacząco spadła stawka WIBOR, która w tej chwili wynosi 0,7% a jeszcze miesiąc temu była na poziomie 1,7%.

No tak, ale WIBOR teraz spadł, w przyszłości może wzrosnąć. A marża jest stała. To zarobek banku, który w całym okresie kredytowania może przełożyć się na wysoki koszt kredytu. Dlatego bardzo ważne jest, aby nie patrzeć tylko na łączne oprocentowanie kredytu, ale spojrzeć dokładnie ile w tym oprocentowaniu wynosi stawka WIBOR, a ile marża banku. WIBOR będzie rósł i malał, a właśnie marża banku definiuje ile ostatecznie koszt kredytu może być większy w zestawieniu z innymi bankami.

A skoro o apetycie na ryzyko mowa:

Jak wygląda kwestia LTV, czyli wysokości kwoty kredytu do wartości nieruchomości.Czy banki podchodzą ostrożnie także i pod tym względem do swoich ofert?

Jeżeli chodzi o LTV to zaszły tutaj chyba największe zmiany. Można powiedzieć, że nastąpiły największe cięcia. W kwietniu, w naszym poprzednim rankingu, poziom LTV zmienił się raptem w dwóch bankach. Obecnie mamy dużo więcej zmian w tym zakresie. Największe cięcia zrobił tutaj BOŚ Bank, gdzie poziom LTV dla mieszkań i domów w tej chwili wynosi maksymalnie 60%. Czyli trzeba mieć minimum 40% wkładu własnego, żeby mieć szansę na kredyt w tym banku. Do niedawna wydawało się, że ING Bank Śląski, który ma 70% LTV jest najbardziej restrykcyjny, ale jednak inne banki poszły w jego ślady. Przypomnę, że jeżeli chodzi o PKO BP, to tam również LTV uległo zmianie (z 90% na 80%). Inne banki, takie jak np. Citi Handlowy, zmieniły maksymalne LTV dla prowadzących działalność gospodarczą do 70%. I to jest właśnie przypadek, w którym poziom LTV uzależniony jest od źródła przychodu. W Millenium wprowadzono ograniczenie LTV do 80% dla nieruchomości wartych powyżej 750 000 zł z miast powyżej 250 000 mieszkańców.

W tym co mówisz widać wyraźnie, dlaczego ten standardowy ranking, który pokazujemy co miesiąc na blogu jest właśnie taki – standardowy. Dla modelowej sytuacji. Jednak indywidualna sytuacja każdego kredytobiorcy może się różnić- właśnie przez wymienione przez Ciebie niuanse banków.

Dokładnie. O ile jeszcze w poprzednich rankingach można było się opierać na tym modelu (oczywiście różniła się kwota kredytu i były pewne zmienne), o tyle w tej chwili ranking dla każdej osoby z całą pewnością będzie wyglądał inaczej. Może nawet nie tyle zmieni się cena kredytu, co na pewno jego dostępność i przyznawalność. Wróćmy jeszcze na chwilę do LTV. Chciałbym wspomnieć o ważnej zmianie w banku PKO S.A.. Tutaj maksymalny poziom LTV uzależniony jest od poziomu dochodów klienta. Bank przygotował zestawienie, z którego wynika, że maksymalny poziom LTV 80% jest dostępny dla kogoś, kto zarabia minimum 5289 zł netto. Bank uzależnia także poziom LTV od tego, co będzie zabezpieczeniem. Jeżeli będzie nim dom – maksymalne LTV wyniesie 70%. Jak widać obecnie mamy do czynienia ze sporą ilością zmian, co utrudnia żonglowanie ofertami. Zwiększona ilość parametrów, które należy przeanalizować, żeby stwierdzić, czy dany bank będzie w ogóle dostępny może przysporzyć obecnie sporo trudności.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 20 lat, LTV 70%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 20 lat, ltv 70%, maj 2020.pdf

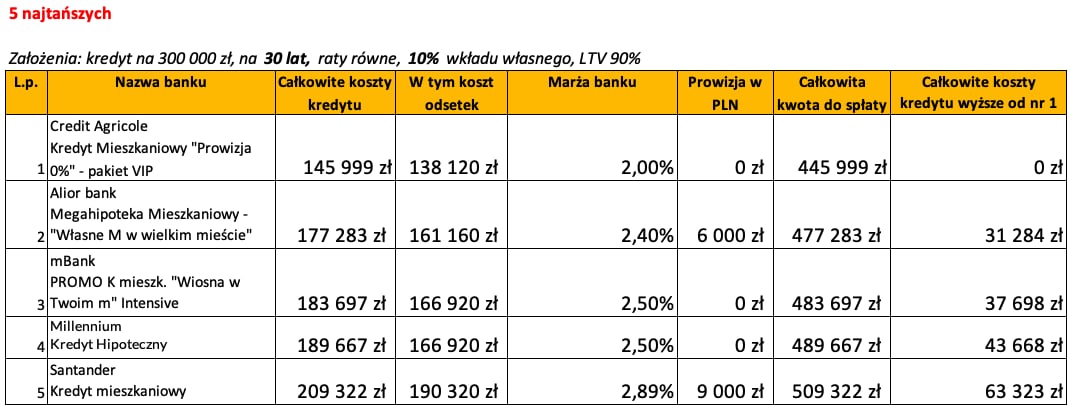

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – 5 najtańszych, 30 lat, ltv 90%, maj 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – 8 najtańszych banków w maju 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 49 ofert z 10 banków (kolejność alfabetyczna):

- Alior Bank (5)

- Alior Bank (5)

- Bank BPS (0)

- BNP Paribas (2)

- BOŚ (0)

- Citi Handlowy (5)

- Credit Agricole (10)

- ING Bank Śląski (0)

- mBank (11)

- Millenium (2)

- Pekao BH (1)

- Pekao S.A. (4)

- PKO BP (5)

- Pocztowy (0)

- Santander (4)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, maj 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, maj 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, maj 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, maj 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – kwiecień 2020 | następny ranking – czerwiec 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.