Ranking kredytów hipotecznych czerwiec 2020

O ile wzrosły marże kredytów? Które banki zaostrzyły kryteria? A gdzie można jeszcze otrzymać kredyt na warunkach zbliżonych do czasów sprzed epidemii? Zapraszam serdecznie do zapoznania się z naszym najświeższym rankingiem kredytów hipotecznych – czerwiec 2020.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Jak w każdy pierwszy roboczy dzień miesiąca publikuję dla Was najnowsze dane na temat zmian w ofertach banków. Niepewność co do naszych dochodów sprawia, że banki zaostrzają stopniowo kryteria udzielania kredytów. Szczegóły dotyczące najlepszych ofert w czerwcu 2020 znajdziecie jak zwykle w plikach pdf w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych czerwiec 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Przypomnę, że ten cykl publikacji powstaje dzięki mojej współpracy z Sebastianem Bilskim, który dostarcza mi kompletu informacji niezbędnych do przygotowania rankingu kredytów hipotecznych.

Rada Polityki Pieniężnej niespodziewanie obniżyła stopy procentowe

Dzisiejszy ranking kredytów hipotecznych tworzymy w ciekawym momencie. Rada Polityki Pieniężnej w miniony czwartek dość niespodziewanie obniżyła stopy procentowe niemal do zera. Stopa referencyjna wynosi już tylko 0,1% i była to już trzecia, i chyba najbardziej niespodziewana obniżka stóp w ostatnim czasie. Ta obniżka na pewno zamiesza na rynku, bo wpływa to niekorzystnie na wyniki finansowe banków. Ale z drugiej strony wydaje się, że to dobry moment, żeby przy rozważaniu zaciągnięcia kredytu hipotecznego zwrócić uwagę na oferty ze stałym oprocentowaniem.

Jak wyglądają dziś oferty kredytów ze stałym oprocentowaniem? Które banki takie oferty posiadają?

Jeżeli chodzi o oprocentowanie stałe, to tutaj niewiele się zmieniło. Takie kredyty oferują: PKO BP, ING Bank Śląski i Santander Bank.

Czy kiedy stopy procentowe są tak nisko, naprawdę warto brać ten typ kredytu pod uwagę?

Myślę, że warto bardzo realnie rozpatrzyć taką opcję. Rzeczywiście oprocentowanie, które widzimy w tej chwili jest chyba na najniższym poziomie w historii. W swojej 14-letniej karierze chyba nie zdarzyło mi się, żeby kredyty były oprocentowane tak nisko.

A jak wygląda dostępność kredytów hipotecznych teraz, na początku czerwca 2020. Czy coś się zmieniło w stosunku do poprzedniego miesiąca?

Jeżeli chodzi o dostępność kredytową, można powiedzieć, że jest na stałym poziomie. Już w maju banki wprowadziły pewne ograniczenia i obostrzenia i one są nadal utrzymywane. W ciągu tego miesiąca chyba żaden bank nie zmienił też swoich ofert cenowych. Z pewnością natomiast w bankach pojawia się mniejsza ilość wniosków, co przekłada się chociażby na szybkość realizowanych transakcji, czy decyzji kredytowych. Obecnie czeka się krócej na decyzję kredytową. Najbardziej zauważalne jest to w przypadku ING Banku Śląskiego, który wdrożył największe obostrzenie – 30% wymaganego wkładu własnego. Przez to obostrzenie mają o wiele mniej wniosków do rozpatrzenia, ponieważ dużo mniej osób spełnia ten warunek. Dlatego decyzje kredytowe w tym banku zapadają obecnie dużo szybciej. Podobnie sytuacja wygląda w PKO BP.

O co teraz najczęściej pytają Cię klienci, którzy zwracają się z prośbą o pomoc przy znalezieniu najtańszego kredytu hipotecznego?

Najczęstsze pytania dotyczą dostępności kredytów. Ludzie czerpią informacje z różnych, często niepewnych źródeł, dlatego nie wiedzą czego mogą się spodziewać. Chciałbym zaznaczyć, że nadal możemy znaleźć banki, które finansują nieruchomości z 10% wkładem własnym (czyli takim minimalnym). Ilość tych banków znacząco się zmniejszyła, ale nadal możemy znaleźć takie oferty. Moi klienci często pytają także o to, czy prowadzenie własnej działalności gospodarczej przekreśla ich możliwość uzyskania kredytu. Część banków wprowadziło takie obostrzenia, ale możemy zauważyć stopniowe łagodzenie podejścia do tego tematu. Choć nie ma jeszcze oficjalnej komunikacji banków w tej sprawie, ale mamy już przypadki indywidualnych odstępstw w tej kwestii. Warto też pamiętać, że przez cały czas dostępne były oferty banków, które bardziej liberalnie podchodziły do tematu. Tam źródło pochodzenia dochodów nie miało znaczenia.

Gdybyś miał porównać dostępność kredytów miesiąc do miesiąca – czy obecnie jest ona lepsza?

Zaryzykuję stwierdzenie, że obecnie mamy lepszą przewidywalność. Wiemy już, które banki nałożyły sztywne ramy i nie warto tam póki co składać wniosków, a w jakich bankach mamy bardziej liberalne podejście. Warto w tym miejscu zaznaczyć, że banki podejmują decyzje kredytowe bardzo indywidualnie. To, że ktoś gdzieś pisze w Internecie, że dostał kredyt o takich i takich parametrach, wcale nie oznacza, że inny klient otrzyma podobne warunki. Banki biorą pod uwagę naprawdę wiele aspektów – czasem źródło dochodu (o którym już mówiłem), ilość dochodów, ilość kredytów, strukturę dochodu, a nawet branżę, w której klienci pracują.

A jeżeli chodzi o wysokość wkładu własnego – jak to w tej chwili wygląda? Z jakim wkładem własnym zgłaszają się do Ciebie klienci?

Można powiedzieć, że mamy dwie grupy klientów. Pierwsza to osoby deklarujące wkład 20% bądź większy. Deklarują kredytowanie na okres nie dłuższy niż 20 lat i tu z całą pewnością są to Twoi Czytelnicy, co zresztą często potwierdzają w rozmowach. Druga grupa to klienci którzy kolokwialnie mówiąc „idą po bandzie” – mają 10% wkładu własnego i ze strachem w oczach zastanawiają się, czy są banki, które są w stanie udzielić im kredytu. I choć jak wspomniałem są takie oferty, trzeba zdawać sobie sprawę, kredyty brane na takich warunkach są dużo droższe. I ta różnica obecnie jest większa niż było to 3 miesiące temu.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 20 lat, LTV 70%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 20 lat, ltv 70%, czerwiec 2020.pdf

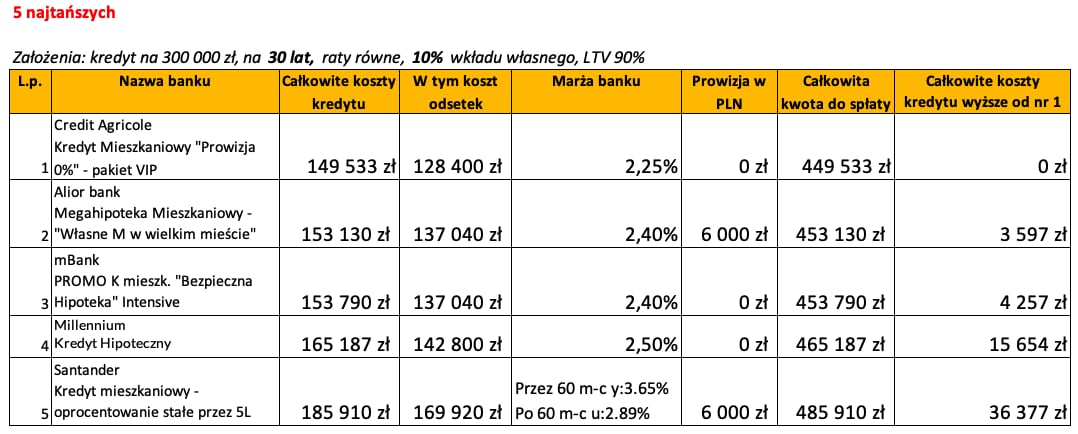

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – 5 najtańszych, 30 lat, ltv 90%, czerwiec 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – 8 najtańszych banków w czerwcu 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 53 ofert z 10 banków (kolejność alfabetyczna):

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, czerwiec 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, czerwiec 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, czerwiec 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, czerwiec 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – maj 2020 | następny ranking – lipiec 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.