Ranking kredytów hipotecznych lipiec 2020

W lipcu 2020 marże kredytów hipotecznych ponownie wyższe. Za to rekordowo niski jest WIBOR (już tylko 0,26%) co sprawia, że łączne oprocentowanie kredytów hipotecznych pozostaje niskie. Trzeba koniecznie jednak zwracać uwagę na dodatkowe koszty. W większości banków wciąż trudniej o kredyt hipoteczny, niż przed epidemią koronawirusa. W którym banku najłatwiej uzyskasz kredyt hipoteczny? Na co zwracać uwagę, rozważając kredyt o stałej stopie procentowej? Oto ranking kredytów hipotecznych lipiec 2020.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Każdy pierwszy roboczy dzień miesiąca to już niemal rytuał: Sebastian Bilski zbiera i przesyła do mnie najnowsze dane dotyczące aktualnych ofert kredytów hipotecznych, omawiamy sobie najważniejsze zmiany i najbardziej atrakcyjne oferty, o 11:00 nagrywamy film, a wieczorem publikujemy na blogu nasz ranking kredytów hipotecznych. Właśnie się zorientowałem, że dziś obchodzimy mały jubileusz, bo pierwszy ranking kredytów hipotecznych opublikowałem eksperymentalnie w lipcu 2018! ?

Co miesiąc tysiące klientów korzystają z naszego rankingu, a zespół Sebastiana skutecznie pomaga kilkudziesięciu osobom w zdobyciu taniego finansowania na tanie lokum. Dlatego konsekwentnie będziemy dla Was pracować dalej! Co w tym miesiącu?

W poniższym filmie dopytuję Sebastiana o najważniejsze zmiany na rynku i podstawowe parametry najlepszych ofert, a kompletny ranking, wraz z plikami pdf do pobrania – tradycyjnie znajdziecie w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych lipiec 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Co się wydarzyło w przeciągu ostatniego miesiąca na rynku kredytów hipotecznych? Czy to był dla Ciebie i dla Twojego zespołu dobry miesiąc?

To był bardzo dobry miesiąc. Nie ma mowy o żadnym leniuchowaniu. Nasz telefon w czasie koronawirusa był rozgrzany od połączeń klientów, którzy szukają sprawdzonych i rzetelnych informacji. Początkowo mieliśmy obawy, że w czasie pandemii może to wyglądać różnie, ale ostatecznie jesteśmy bardzo zadowoleni.

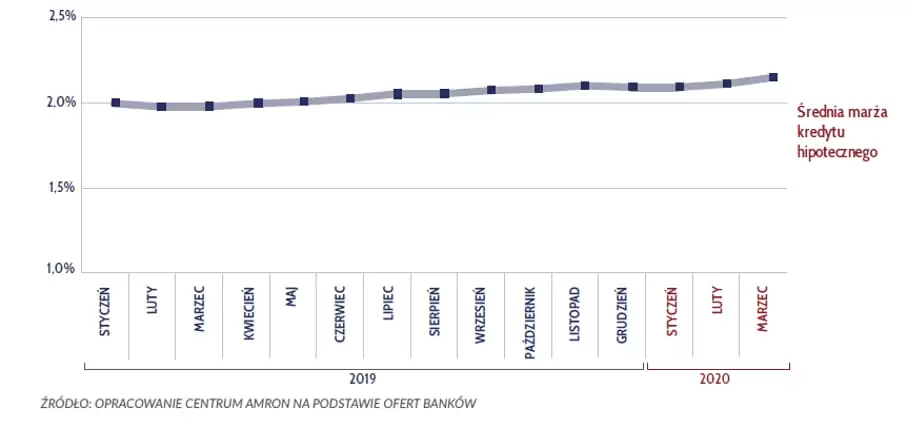

Przejdźmy od razu do szczegółów. Jak teraz wyglądają marże kredytów hipotecznych? Czy teraz jest szansa na uzyskanie kredytu z marżą poniżej 2%?

Jeżeli chodzi o marże kredytowe, to oczywiście można uzyskać je na poziomie poniżej 2%, ale zazwyczaj jest to obarczone pewnymi warunkami. Albo produktami dodatkowymi, jakimś pełnym cross-sellingiem, albo obostrzenia dotyczą samego statusu klienta. Klienci wyższych segmentów z dochodami powyżej 7-8000 zł miesięcznie w niektórych bankach mogą liczyć na marże poniżej 2%.

A kiedy analizujesz ogólnie ruchy wykonywane przez banki – czy mamy do czynienia raczej z podnoszeniem marż?

Tak, tendencja jest cały czas zwyżkowa. Obserwujemy ją od zeszłego roku – każdy kolejny kwartał, każda kolejna zmiana, czy aktualizacja cennika banków powodowała, że oprocentowanie było wyższe. Niedawno taką zmianę dokonał PKO B.P. który od 2019 nie ruszał swoich stóp. W połowie czerwca zmienił swoje oprocentowanie, podnosząc je średnio o 0,3 punktu procentowego. Podobnie uczynił Bank Millenium, ale tylko dla klientów, którzy dysponują najmniejszym dopuszczalnym wkładem własnym w wysokości 10%.

Mamy za to rekordowo niski WIBOR. Ponowna obniżka stóp przez Radę Polityki Pieniężnej spowodowała, że WIBOR 3-miesięczny wynosi obecnie około 0,26% – tak nisko jeszcze nie było! Czy zauważyłeś z związku z tym większe zainteresowanie ofertą kredytów o stałym oprocentowaniu?

Tak, z całą pewnością nasi słuchacze, czytelnicy bloga i osoby, które się do mnie zgłaszają – oceniam, że w sumie będzie to około 80% klientów – jest zainteresowanych oprocentowaniem stałym. Pytają mnie o szczegóły i możliwości. Ja tylko przypomnę, że jeżeli chodzi o oprocentowanie stałe, taką możliwość obecnie oferują trzy banki. Jest to PKO B.P., ING Bank Śląski i Santander Bank. Ale każdy z tych banków ma pewne ograniczenia i obostrzenia. Mówiąc wprost – nie każdy może taki kredyt uzyskać.

Czy banki starają się sobie odbić to oprocentowanie podnosząc inne elementy kosztowe, czy raczej utrudniają dostęp do ofert, tworząc dodatkowe wymagania?

Jeżeli chodzi o ofertę ING Banku Śląskiego i oprocentowanie stałe w tym banku, pierwszą barierą, którą wiele osób nie jest w stanie przeskoczyć, to konieczność 30% wkładu własnego. ING Bank Śląski do niedawna nie akceptował też we wnioskach żadnych dochodów z tytułu działalności gospodarczej. Obecnie bank ten robi pod tym względem wyjątek dla niektórych branż – lekarze, prawnicy i pracownicy sektora IT nie mają takich obostrzeń.

Jeżeli chodzi o ofertę PKO B.P., tam z kolei nie można wybrać oferty o stałym oprocentowaniu, jeżeli finansuje się kredytem hipotecznym budowę domu albo zakup mieszkania na rynku pierwotnym. W grę wchodzi tylko rynek wtórny i kredyt, który jest wypłacany w jednej transzy. Do tego kredytu z oprocentowaniem stałym nie kwalifikuje się nawet rynek wtórny i kredyt zaciągnięty na remont. Oczywiście jest pewna furtka. Można wziąć oprocentowanie zmienne i w momencie kiedy jest wypłacany cały kredyt można złożyć wniosek o aneks i przejście na oprocentowanie stałe. Taką możliwość bank dopuszcza.

W PKO B.P. jedną z większych barier są na pewno stosunkowo wysokie koszty początkowe. Mają kilka wariantów, ale w tym najbardziej popularnym i atrakcyjnym cenowo, koszt wejścia wynosi 3,25% – mówimy tutaj o koszcie ubezpieczenia. Klienci będący na granicy wkładu własnego 20%, który przypomnę jest w PKO B.P. od jakiegoś czasu obowiązkowy, często nie dysponują dodatkową gotówką, aby móc zdecydować się na tę ofertę.

Chciałbym jeszcze opowiedzieć o kredycie w Santander Banku. To jedyny bank, który daje możliwość wzięcia kredytu na 90% LTV, czyli zaledwie z 10% wkładem własnym. Możliwe jest wzięcie oprocentowania stałego, ale i ten bank ma pewne obostrzenia. Oferta z 10% wkładem własnym dotyczy tylko klientów banku. Osoby nie będące klientami banku mogą skorzystać z oferty 80% LTV przy 20% wkładzie własnym. Warto wspomnieć, że bank ten dodatkowo nie akceptuje dochodów z tytułu umowy zlecenia oraz umów z tytułu umowy o pracę zawartych na czas określony. A jeżeli chodzi o działalność gospodarczą, to akceptuje tylko wybrane PKD.

Ile wynosi łączne oprocentowanie w tych trzech ofertach?

Jeżeli chodzi o oprocentowanie stałe, w tej chwili, w zależności od wariantu LTV i banku waha się od 2,80-3,10%. Dobra wiadomość w przypadku kredytów o stałym oprocentowaniu jest taka, że od 2021 roku wszystkie banki oferujące kredyty hipoteczne powinny wyjść z jakąś ofertą oprocentowania stałego. Obecnie mamy takie oferty 3, od przyszłego roku powinna być więc większa konkurencja i miejmy nadzieję – lepsze warunki dla klientów.

Przypomnijmy więc, że analizując oferty banków warto patrzeć nie tylko na oprocentowanie, marżę i wysokość raty, ale na komplet wszystkich kosztów, które wpływają na atrakcyjność kredytu. Przecież nie ma znaczenia, czy pieniądze wypływają z naszej kieszeni z etykietką „prowizja”, „ubezpieczenie”, czy też są to po prostu odsetki – tak czy siak pieniądze z naszych kieszeni wypływają. Dlatego my, zestawiając ranking bierzemy pod uwagę łączne koszty kredytów. Natomiast to, jak te poszczególne koszty kredytów analizować i jak je policzyć pokazuję w moim kursie Kredyt Hipoteczny Krok po Kroku.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

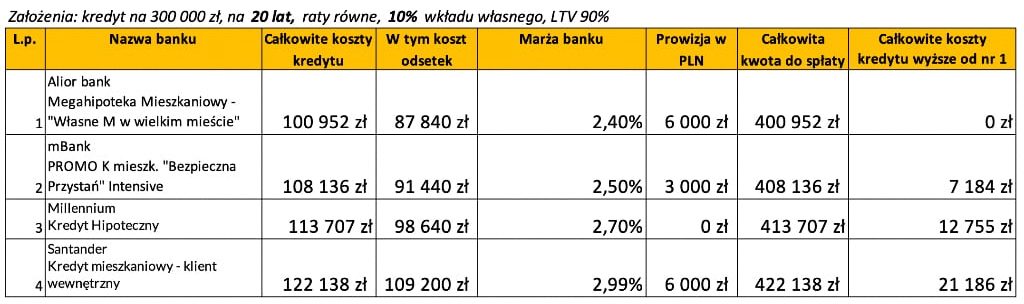

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 20 lat, LTV 70%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 20 lat, ltv 70%, lipiec 2020.pdf

Kredyt hipoteczny ranking – 4 najtańsze – wkład własny 10%, kredyt na 20 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – 5 najtańszych, 20 lat, ltv 90%, lipiec 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – 8 najtańszych banków w lipcu 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 45 ofert z 10 banków (kolejność alfabetyczna):

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, lipiec 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, lipiec 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, lipiec 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, lipiec 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – czerwiec 2020 | następny ranking – sierpień 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.