Jaką wiedzę trzeba mieć, by inwestować świadomie? 10 kluczowych punktów

Decyzje inwestycyjne wielu osób są bardzo chaotyczne. Podejmowane są w oparciu o poradę sprzedawcy produktów finansowych czy przypadkową opinię zasłyszaną gdzieś w internecie. Nic zatem dziwnego, że przypadkowe i mało satysfakcjonujące są również wyniki takich decyzji. Czasami uda się trochę zarobić, ale częściej efektem takiego inwestowania są straty. A gdyby tak inwestować bardziej świadomie? Dzisiaj mam dla Was 10 konkretnych punktów, wyjaśniających co warto wiedzieć na temat inwestowania.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

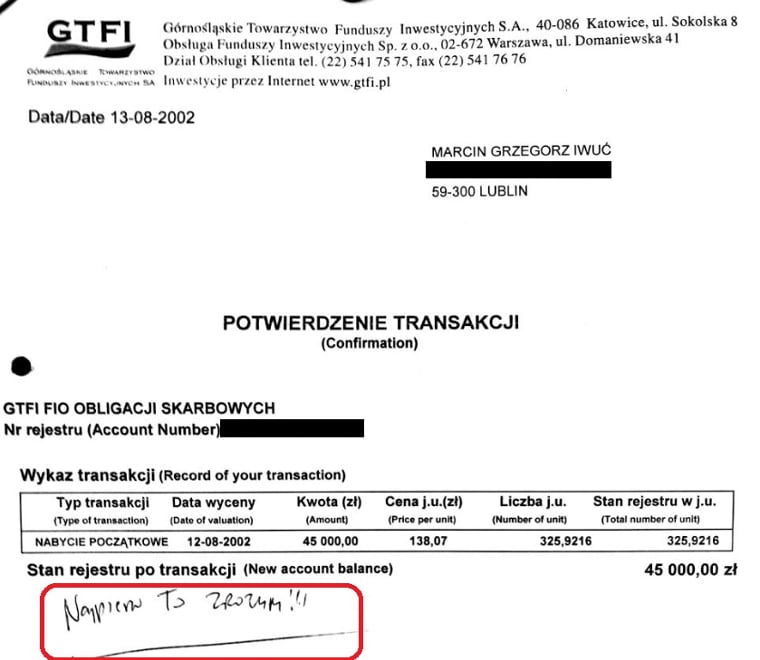

W 2020 roku mija dokładnie 18 lat od dnia, w którym zainwestowałem na rynkach kapitałowych pierwsze większe pieniądze. To było 45 000 zł należących do moich rodziców, które ulokowałem w funduszu obligacji. Dokładnie to pamiętam, ponieważ do dziś trzymam na pamiątkę potwierdzenie tej pierwszej transakcji z bardzo ważną dla mnie adnotacją: Najpierw to zrozum!

Napisałem tę adnotację, gdy po roku zdałem sobie sprawę, że tak naprawdę inwestując te pieniądze, nie miałem świadomości, co właściwie robię. Dlaczego dana inwestycja miałaby przynieść satysfakcjonujące wyniki? Co będzie wpływać na jej cenę? Ile i w jakich okolicznościach da się na tym zarobić? I przede wszystkim – ile i kiedy można na tym stracić?

Stwierdziłem, że muszę przestać inwestować na oślep i zacząć lepiej traktować ciężko zarobione pieniądze. Krok po kroku zacząłem budować swoją wiedzę inwestycyjną. Przepracowałem 11 lat w branży finansowej, w tym ponad 5 lat w Towarzystwie Funduszy Inwestycyjnych, zdałem 3 egzaminy i zdobyłem tytuł CFA, przede wszystkim jednak starałem się coraz mądrzej pomnażać pieniądze mojej rodziny. Zdobywanie wiedzy wymagało oczywiście czasu, ale – ponieważ bardzo to lubię – w ciągu ostatniej dekady nie było miesiąca, w którym nie przeczytałbym dobrej książki na temat inwestowania i przynajmniej kilku wartościowych analiz rynkowych. Bardzo dużo nauczyły mnie też popełnione po drodze błędy.

Żebyśmy jednak mieli jasność: choć minęło 18 lat od chwili, gdy zainwestowałem pierwsze pieniądze, mam pełną świadomość, że moja wiedza inwestycyjna wymaga nieustannego rozwoju. Myślę, że nigdy nie stwierdzę, że na temat inwestycji wiem dużo. To byłoby z mojej strony przejawem ignorancji i braku wyobraźni. Dlatego z wielką pokorą i otwartością staram się tę wiedzę nieustannie powiększać i wsłuchiwać się w porady osób, które w inwestowaniu odnoszą sukcesy od wielu dekad. W sposób bardzo świadomy analizuję każdą swoją inwestycję przed jej rozpoczęciem, w jej trakcie i przede wszystkim po jej zakończeniu. Wszystko po to, aby wyciągać wnioski z błędów i z roku na rok inwestować lepiej. Uwielbiam to robić, bo inwestowanie jest jedną z moich pasji.

Dzisiaj dochody generowane z naszych inwestycji wystarczą, by utrzymać czteroosobową rodzinę i nie musieć pracować dla pieniędzy, tylko poświęcać się temu, co najbardziej lubimy.

Gdy otrzymuję od Was pytania, jaką wiedzę inwestycyjną warto zdobyć, moim zdaniem kluczowych jest następujących 10 punktów:

1. Pieniądz papierowy z każdym rokiem traci na wartości. Jak uczy historia – wartość każdego papierowego pieniądza z upływem czasu dąży do zera, dlatego trzymanie środków w gotówce przez długi okres jest równoznaczne z gwarantowaną stratą.

2. Aktywa inne niż gotówka przynoszą w długim terminie wyższe stopy zwrotu. W sposób jednoznaczny wskazuje na to bardzo długa historia rynków finansowych. Akcje, obligacje, złoto, nieruchomości – przynoszą w długim terminie znacznie wyższe stopy zwrotu niż gotówka.

3. Skoro pojedyncze aktywa przynoszą wyższe od gotówki stopy zwrotu, to portfel takich aktywów również przyniesie wyższe stopy zwrotu. Im dłuższy termin, tym większa pewność takiego wyniku. Wystarczy zatem dostosować skład takiego portfela do naszych indywidualnych potrzeb i naszej skłonności do ryzyka i potem spokojnie realizować swoją strategię.

4. Rynki są i będą cykliczne. Okresy dynamicznego wzrostu gospodarczego są przeplatane okresami spowolnienia, a po każdej hossie na danym rynku przychodzi bessa. Kto nie rozumie tej cykliczności, kupuje drogo, sprzedaje tanio i traci pieniądze. Zrozumienie cykliczności jest niezbędne do tego, aby zamiast panikować, móc np. stwierdzać spokojnie: „Akcje spadają? To typowe dla tej fazy cyklu. Dokupię je, bo są teraz tańsze i poczekam spokojnie na kolejną fazę cyklu”.

5. W danej fazie cyklu pewne klasy aktywów zyskują, a inne tracą. Niemal każda z nich zaliczy za naszego życia bardzo słaby okres, w którym straci 30%-50% wartości. Dlatego warto znać specyfikę każdej z nich, by w odpowiedni sposób skomponować swój portfel. Musisz wiedzieć, kiedy są sprzyjające okresy dla akcji, kiedy dla obligacji, kiedy dla nieruchomości, a kiedy dla złota. Musisz też wiedzieć, od czego zależą ich cena i wartość. I przede wszystkim – nie mylić ceny z wartością.

6. Nikt nie potrafi przewidzieć przyszłości. Dlatego nie ma sposobu na każdorazowy wybór najlepszej inwestycji. Nawet największa wiedza tu nie pomoże. Może ona zwiększyć prawdopodobieństwo sukcesu, ale to nigdy nie będzie pewność. Przyszłość może potoczyć się w sposób zgodny z naszymi założeniami, ale równie dobrze może potoczyć się w sposób całkowicie zaskakujący. Dlatego – zamiast obstawiać jeden scenariusz – lepiej zbudować portfel różnych aktywów, który poradzi sobie dobrze w różnych scenariuszach.

7. W skutecznym inwestowaniu psychologia ma często większe znaczenie niż wiedza. Nieważne, czy jesteś genialnym ekonomistą, doświadczonym analitykiem, czy początkującym inwestorem – Twój mózg będzie płatał Ci figle. Czasami będziesz zbyt pewny siebie, a innym razem zbyt przerażony, by podjąć właściwą decyzję. Emocji nie da się wyłączyć, ale można tak zaplanować swoją strategię, by podejmować dobre decyzje mimo emocji.

8. Kiedy w grę wchodzą pieniądze, zawsze mamy do czynienia z ryzykiem. Nawet najbezpieczniejsze formy lokowania kapitału nie oznaczają eliminacji ryzyka, dlatego ryzyko trzeba dobrze zrozumieć. Akcja, której cena rynkowa jest znacznie niższa od wartości, może być mniej ryzykowna, niż obligacja skarbowa przy zerowych stopach procentowych. Ryzyka nie da się wyeliminować, ale można je w odpowiedni sposób ograniczyć w swoim portfelu.

9. Portfel musi być dopasowany do Ciebie. Nie ma uniwersalnej strategii, jedynego słusznego składu portfela. Każdy z nas jest inny, ma inne cele, inną skłonność do ryzyka, inny poziom wiedzy. Dlatego nie warto ścigać się z innymi osobami o jak najwyższe stopy zwrotu. Lepiej skoncentrować się na takim portfelu, który po prostu pomoże osiągnąć nasze cele.

10. Sztuka świadomego inwestowania polega na tym, abyśmy w pełni zdali sobie sprawę z powyższych faktów i odpowiednio zaprojektowali swój portfel inwestycyjny. Chodzi o to, by jego skład dał nam szansę na dobre zyski, odpowiednio zabezpieczał nas przed zbyt wysokim ryzykiem i jednocześnie nie wymagał od nas dużej ilości poświęconego czasu.

Powyższe punkty oparte są na zdrowym rozsądku, konkretnej wiedzy inwestycyjnej, pokorze do rynków finansowych i na dobrym zrozumieniu ryzyka inwestycyjnego. Są również oparte na zasadach podzielanych przez tych inwestorów, którzy odnoszą na rynku sukcesy przez wiele dekad. Dlaczego podkreślam opinie właśnie takich długoterminowych inwestorów? Bo nie jest sztuką zarobić na rynku w jednym roku czy dwóch i stracić wszystko w kolejnym. Dopiero przejście przez kilka różnych cykli gospodarczych pozwala ocenić, czy dana strategia inwestycyjna faktycznie działa, czy nie.

Jeżeli chciałbyś dokładnie zrozumieć tych 10 punktów i w łatwy, przyjemny sposób zdobyć wiedzę, która pomoże Ci inwestować Twoje ciężko zarobione pieniądze w sposób świadomy – zapraszam Cię serdecznie do lektury mojej najnowszej książki. Nosi ona tytuł:

Już 15 lipca rusza specjalna promocyjna przedsprzedaż dla osób zapisanych na specjalny newsletter książki. Jeżeli jeszcze tego nie zrobiłeś – dołącz do ponad 14 tys. osób zapisanych na ten newsletter, aby móc nabyć książkę na specjalnych, promocyjnych warunkach.

Pracowałem nad nią ponad 2 lata, przeznaczając na pisanie ponad 1650 godzin (mierzę to w dokładnie w aplikacji Toggle) i wierzę głęboko, że – podobnie jak inne materiały, które przygotowuję dla moich Widzów, Słuchaczy i Czytelników – będzie ona dla Ciebie bardzo przydatna ?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.