Odwiedź Finansową Fortecę i zobacz, co będzie dalej

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 6:47 — 9.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Oprocentowanie lokat szura po dnie, a inflacja podgryza nasze pieniądze. Przydałoby się je zainwestować, ale… To wcale nie takie proste. Brak wiedzy, brak czasu, obawa przed instrumentami finansowymi, wykluczające się opinie ekspertów – trudno się przedrzeć przez tę inwestycyjną dżunglę. Jednak w życiu wszystko jest trudne, dopóki nie stanie się łatwe.

Zacznijmy jednak od tego, że dla zdecydowanej większości z nas inwestowanie nie jest i nigdy nie będzie zajęciem na pełny etat. Powiem więcej – idę o zakład, że już dzisiaj masz tak mało czasu, że na myśl o poświęcaniu kolejnych godzin na inwestowanie robi Ci się niedobrze. Czy to oznacza, że jesteś skazany na przechowywanie gotówki w skarpecie? Nie.

Dwa podejścia do inwestowania

Szukając inwestycyjnych porad, trafisz na dwie grupy ludzi:

- Tych, którzy zakładają, że wiedzą, co będzie się działo na rynkach finansowych w kolejnych miesiącach i w co inwestować TERAZ.

- Tych, którzy pogodzili się z faktem, że sytuacji na rynkach finansowych nie da się ciągle trafnie przewidywać, więc szkoda tracić na to czasu.

Dla pierwszej grupy inwestowanie jest fascynującą grą, pełną emocji oraz zakładów z rynkiem, gdzie liczy się każda sekunda, a dzień bez sprawdzenia giełdowych notowań to dzień stracony.

Dla drugiej grupy inwestowanie jest nudne, jak oglądanie schnącej farby, albo rosnącej trawy – jak mawiał noblista Paul Samuelson.

Pierwsza grupa jest bardzo medialna. Któż nie chciałby wiedzieć, która inwestycja przyniesie za chwilę najwyższe stopy zwrotu? Akcje? Obligacje? Surowce? Złoto? Czyż nie jest to fascynujące? Otóż jest. Nawet bardzo fascynujące! Ale czy celem inwestowania są fascynacja i ekscytacja?…

Moim zdaniem celem inwestowania jest pomnażanie kapitału – najlepiej przez liczbę większą od 1 ? Dlatego jestem zwolennikiem drugiego obozu.

Znaczenie dobrej strategii inwestycyjnej

Zamiast skakać z kwiatka na kwiatek i obracać swoimi pieniędzmi tak często, aż się skończą (tracąc przy okazji czas) – proponuję Ci coś innego:

- Poznaj najważniejsze zasady inwestycyjne.

- W oparciu o nie zaplanuj swoją własną strategię – dostosowaną do Twoich celów, możliwości i skłonności do ryzyka.

- W oparciu o założenia tej strategii zbuduj swój portfel.

- Trzymaj się tej strategii, wprowadzając korekty tylko w wyjątkowych sytuacjach.

Dokładnie tak robią to najwięksi inwestorzy, którzy od wielu dekad inwestują pieniądze. Posiadanie dobrej strategii inwestycyjnej jest bardzo ważne szczególnie w okresach paniki na rynkach finansowych i w okresach spadków cen. Zamiast się wtedy bać – możesz je dobrze wykorzystać.

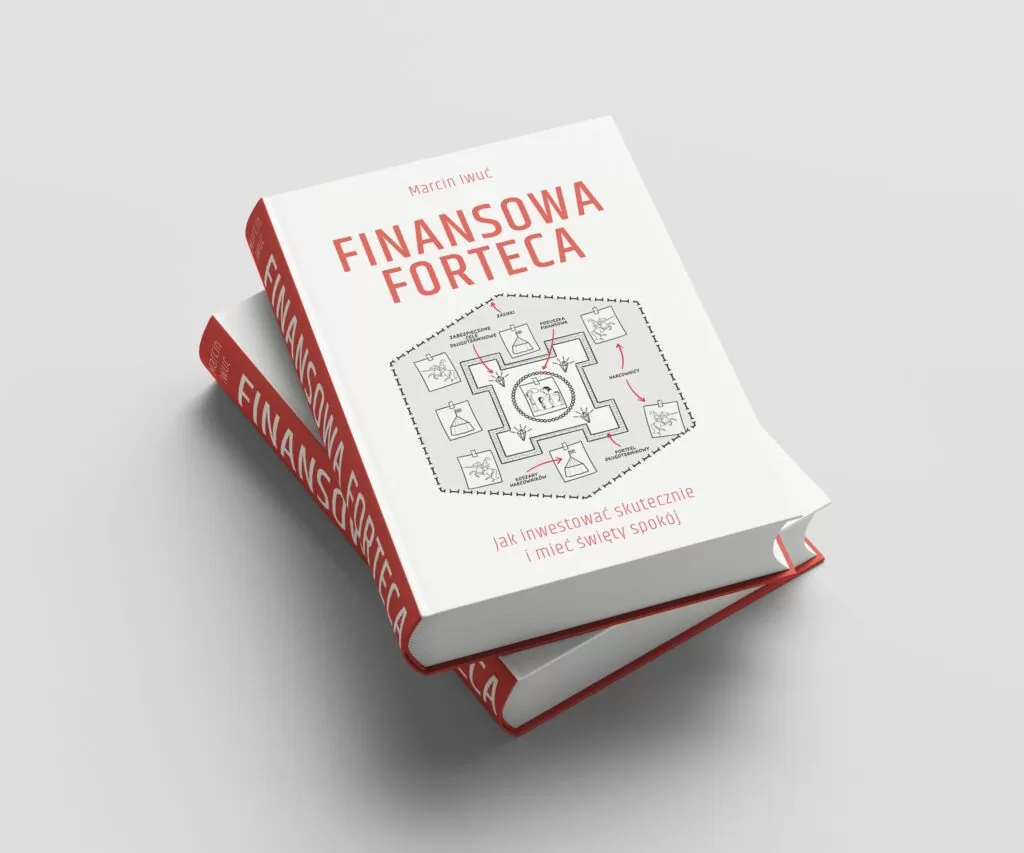

Książka Finansowa Forteca – jak inwestować skutecznie i mieć święty spokój

Inwestowanie w oparciu o jasno zdefiniowaną strategię jest moim zdaniem jedynym rozsądnym wyjściem dla osób, które nie mają czasu na nieustające (i zwykle nietrafione) analizy. Co więcej – takie podejście przynosi na dłuższą metę lepsze wyniki, niż próby aktywnego obracania swoim portfelem.

Aby pomóc Ci w świadomym inwestowaniu, wyjaśnić dokładnie, na czym ono polega oraz pomóc Ci w zrozumieniu różnych klas aktywów inwestycyjnych, napisałem Finansową Fortecę. 15 lipca ruszyła przedsprzedaż tej książki i w ciągu pierwszego tygodnia zamówiło ją już ponad 14 000 osób.

Jeśli chcesz dowiedzieć się więcej o książce, zapoznać się ze spisem treści, przeczytać darmowy rozdział i sprawdzić, czy taka lektura będzie dla Ciebie przydatna, zachęcam Cię bardzo serdecznie do odwiedzenia Finansowej Fortecy:

A ja teraz krótko napiszę, co będzie działo się dalej…

Co po wydaniu książki?

Przede wszystkim chciałbym Wam z całego serca podziękować za zaufanie i zakup książki w przedsprzedaży. Poświęciłem na ten projekt ponad dwa lata i fakt, że książka trafi wreszcie w Wasze ręce, jest spełnieniem mojego wielkiego marzenia. Dlaczego?

Bo teraz będziemy „na tej samej stronie”, dyskutując na blogu i w innych miejscach o inwestowaniu. Będziemy mieć wielką społeczność, w której będziemy mogli dzielić się wiedzą, pytaniami, spostrzeżeniami, pomysłami inwestycyjnymi, opiniami o konkretnych produktach i strategiach.

Finansowa Forteca będzie znakomitym punktem odniesienia do dalszego pogłębiania wiedzy i wspólnego pomagania sobie w coraz lepszym i bardziej skutecznym inwestowaniu. Moje dalsze plany związane z tym projektem są bardzo jasne:

- Do końca wakacji koncentruję się na drukowaniu książki, aby dotarła do Was w obiecanych terminach;

- W październiku – planuję spotkania z Czytelnikami w 16 miastach wojewódzkich (szczegóły wkrótce – koronawirus nam mąci);

- Z początkiem września ruszam na blogu i YouTube z cyklem artykułów i filmów, pokazujących praktyczne zastosowanie wiedzy zawartej w Finansowej Fortecy. Planuję m.in. pokazać Wam portfele opisane w książce, pokazując konkretne instrumenty, sposoby ich nabycia, tłumacząc powody ich nabycia, wyjaśniając różne szczegóły, itp.

- Potem – przez kolejne lata – będziemy wspólnie obserwować zachowanie się tych portfeli, śledzić ich wyniki, dokonywać ewentualnych korekt i przede wszystkim – dyskutować o konkretach, a nie o „teorii inwestowania”.

- Dodatkowo – na grupie na Facebooku (można do niej dołączyć na stronie z podziękowaniem po zakupie książki) – będziemy wspólnie ustalać kolejne tematy, które będę dla Was opracowywać.

To tyle w ogólnym zarysie. Ale te wszystkie treści będą powstawać dla Was, dlatego…

Podziel się swoimi sugestiami i pytaniami

Daj koniecznie znać w komentarzu, co myślisz o moich pomysłach na kolejne publikacje dotyczące inwestowania. Każda sugestia, każdy pomysł, każda podpowiedź – będą dla mnie wielką pomocą ?

Rzuć również okiem na stronę Finansowej Fortecy – i daj znać, jeśli masz jakiekolwiek pytania na temat książki.

To pomoże mi przygotować świetne treści dla Ciebie i z początkiem roku szkolnego ruszyć z publikacjami, które będą dla Was bardzo przydatne. Z góry dziękuję za każdą podpowiedź ?

Cykl Finansowa Forteca w Praktyce:

– Jak zbudować dobrą strategię inwestycyjną? – początek cyklu [FFP01]

– Obligacje skarbowe – czy nadal warto? [FFP02]

– W co inwestować małe kwoty? [FFP03]

– Cena złota – czy to się jeszcze opłaca? [FFP04]

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.