Ranking kredytów hipotecznych sierpień 2020

O ile wzrosły marże kredytów? Które banki zaostrzyły kryteria? W którym banku najłatwiej uzyskasz kredyt hipoteczny? Na co zwracać uwagę, rozważając kredyt o stałej stopie procentowej? Oto ranking kredytów hipotecznych sierpień 2020.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Każdy pierwszy roboczy dzień miesiąca to już niemal rytuał: Sebastian Bilski zbiera i przesyła do mnie najnowsze dane dotyczące aktualnych ofert kredytów hipotecznych, omawiamy sobie najważniejsze zmiany i najbardziej atrakcyjne oferty, o 11:00 nagrywamy film, a wieczorem publikujemy na blogu nasz ranking kredytów hipotecznych.

Co miesiąc tysiące klientów korzystają z naszego rankingu, a zespół Sebastiana skutecznie pomaga kilkudziesięciu osobom w zdobyciu taniego finansowania na tanie lokum. Dlatego konsekwentnie będziemy dla Was pracować dalej! Co w tym miesiącu?

W poniższym filmie dopytuję Sebastiana o najważniejsze zmiany na rynku i podstawowe parametry najlepszych ofert, a kompletny ranking, wraz z plikami pdf do pobrania – tradycyjnie znajdziecie w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych sierpień 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Czy wśród Twoich klientów są teraz głównie osoby kupujące mieszkania dla siebie, czy raczej na wynajem?

Raczej są to klienci, którzy kupują mieszkania na własne potrzeby. Są to na przykład sytuacje, gdy klienci mają już mniejsze mieszkanie i kupują dla siebie większe, albo budują domy. Pojawiają się także klienci inwestycyjni, ale ich jest niewielu. Klienci raczej zaspokajają własne potrzeby.

A na co teraz mogą liczyć klienci? Czy marże kredytów dalej rosną?

Ta tendencja nadal się utrzymuje. Część banków, takich jak – Santander Bank, BNP Paribas – w minionym miesiącu podniosła oprocentowanie swoich kredytów. Wygląda na to, że wysoko oceniają obecnie ryzyko udzielania kredytów hipotecznych. Analizując parametry cenowe, warto wskazać m.in. bank ING Bank Śląski, który jeszcze w marcu bardzo restrykcyjnie podszedł do sytuacji spowodowanej COVID 19. W tej chwili bank ten wprowadził specjalną ofertę wakacyjną, która jest na bardzo atrakcyjnych warunkach. Czyli to nie jest wcale tak, że wszyscy marże podnoszą. Obecnie ING Bank Śląski ma parametry cenowe kredytów podobne do tych sprzed epidemii. W ramach promocji marża wynosi tam 1,89%. Warto jednak zaznaczyć, że w tym banku nadal wymagany jest 30% wkład własny. Nie wiadomo jak długo będzie ten poziom się utrzymywał.

Docierają do mnie niepokojące wieści, że dłużej obecnie trwają procedury związane z zaciągnięciem kredytu. Czy faktycznie tak jest? Ile czasu teraz potrzeba na organizację kredytu?

Faktycznie jest tak, że w niektórych bankach czas rozpatrywania wniosków jest wydłużony. Przykładem takiego banku jest Millenium Bank. W swojej oficjalnej komunikacji wskazuje aż 36 dni roboczych jako czas rozpatrzenia wniosku. Podobnie sytuacja ma się w BNP Paribas i Alior Banku – tam także musimy czekać na decyzję około 1,5 miesiąca. Te trzy banki rozpatrują wnioski najdłużej. Nie chodzi tutaj nawet o samą procedurę rozpatrywania wniosku, ile o ofertę. Zaryzykuję stwierdzenie, że Millenium Bank strzelił sobie trochę w kolano. Mają jedną z najlepszych ofert cenowych dostępnych na rynku, a do tego bank ten jest jednym z czterech banków, które nadal finansują 90% wartości nieruchomości bez poboru prowizji. Stąd też duża liczba wniosków w tym banku – klienci walą do nich drzwiami i oknami.

A jak wyglądają pozostałe warunki kredytów? Czy mamy jeszcze jakieś ciekawostki?

Obserwujemy łagodzenie polityki kredytowej w zakresie zdolności kredytowej i sposobu jej obliczania. Klienci, którzy składają wnioski do banku PKO BP, powinni obecnie być zadowoleni. Ich zdolność kredytowa obecnie wychodzi dużo lepiej niż było to do niedawna. Nie jest to oczywiście jeszcze poziom sprzed pandemii, ale jest dużo lepiej niż było. Bank PKO S.A. z kolei w przypadku mieszkań powyżej 80 m2 i domów także łagodzi swoją politykę w zakresie wkładu własnego. LTV z 70% zwiększył do 80%. To na pewno cieszy niektórych klientów.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 70%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 70%, sierpień 2020.pdf

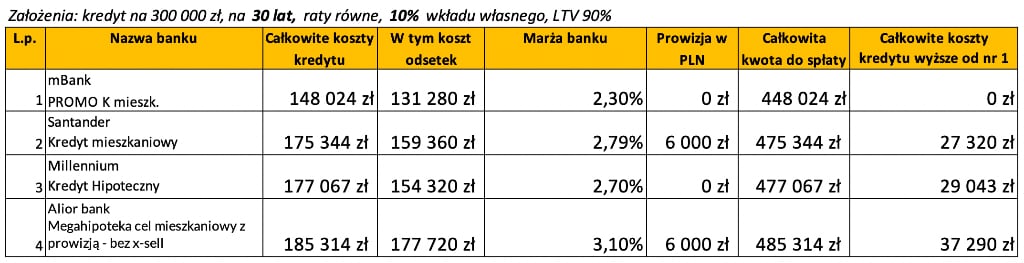

Kredyt hipoteczny ranking – 4 najtańsze – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – 5 najtańszych, 30 lat, ltv 90%, sierpień 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – 8 najtańszych banków w sierpniu 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 45 ofert z 9 banków (kolejność alfabetyczna):

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, sierpień 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, sierpień 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, sierpień 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, sierpień 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – lipiec 2020 | następny ranking – wrzesień 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.