IKE Plus – pokazuję wyniki i zmieniam na inne. Dlaczego?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 28:20 — 39.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Od grudnia 2014 roku pokazuję na blogu jeden z moich portfeli inwestycyjnych, czyli Indywidualne Konto Emerytalne, które prowadzę w NN Investments Partners. Gdy zaczynaliśmy tę wspólną przygodę, w portfelu było jakieś 13 000 zł, a dziś jego wartość wynosi nieco ponad 95 000 zł. Zamieniam jednak to IKE na inne. Z dzisiejszego wpisu dowiesz się na które i dlaczego.

Dzisiaj pokażę Wam wyniki mojego portfela IKE oraz jego stan po ostatnich rynkowych zawirowaniach. Opowiem też o migracji z moim IKE do innej instytucji finansowej – do domu maklerskiego. Na koniec podzielę się z Wami kolejnymi pomysłami dotyczącymi moich inwestycji.

Zapraszam serdecznie do obejrzenia filmu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Dlaczego pokazuję Wam moje wyniki?

Wierzę, że pokazywanie konkretnego portfela oraz podejmowanych przeze mnie decyzji znacznie bardziej pomaga w zdobyciu konkretnej wiedzy na temat inwestowania, niż jakieś tam ogólne teoretyzowanie i opowiadanie o tym, „kto i ile zarobił” bez pokazywania konkretów, kosztów transakcyjnych, itd.

U mnie mogliście zobaczyć wszystkie podejmowane decyzje, popełnione błędy, dostosowania składu portfela, itp. Przeszliśmy wspólnie przez takie sytuacje, jak Brexit, jak spadki z końca 2018 roku, jak głęboka bessa na polskich akcjach, a teraz nawet atak koronawirusa. A wszystko to, na realnych pieniądzach i realnych transakcjach – czyli z uwzględnieniem wszelkich kosztów, czasu potrzebnego na realizację transakcji, itp.

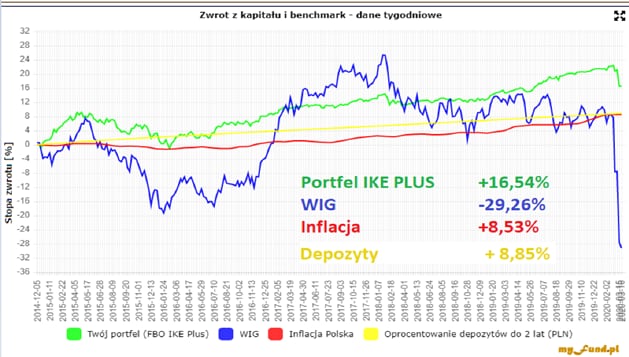

Jak to wyglądało w marcu?

Jak dobrze pamiętacie, nasza wspólna przygoda zaczęła się od 13 000 zł. Poniżej możecie zobaczyć wyniki mojego portfela w marcu tego roku, gdy po raz ostatni je prezentowałem:

Był to czas paniki wywołanej niezwykłą sytuacją związaną z koronawirusem, a światowe giełdy spadały po 6-8% dziennie. I gdy dopytywaliście mnie, co robię z portfelem, powiedziałem Wam podczas 52 #wtorekzfinansami, że jestem o niego spokojny, bo miał on skład bardzo konserwatywny i był dobrze przygotowany na trudne warunki.

Jednocześnie już wtedy wspomniałem Wam, że zamierzam powoli wychodzić ze stanu ostrożnego portfela w stronę bardziej ofensywną i pierwsze ruchy mające na celu zwiększenie udziału akcji miały miejsce właśnie w marcu.

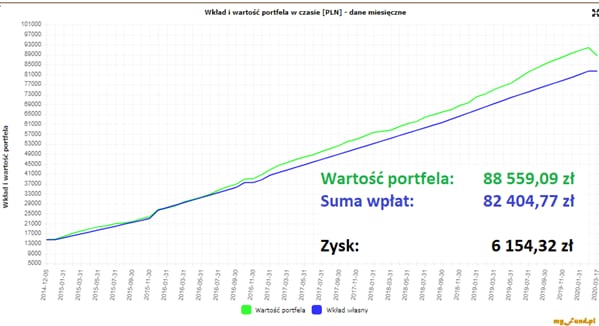

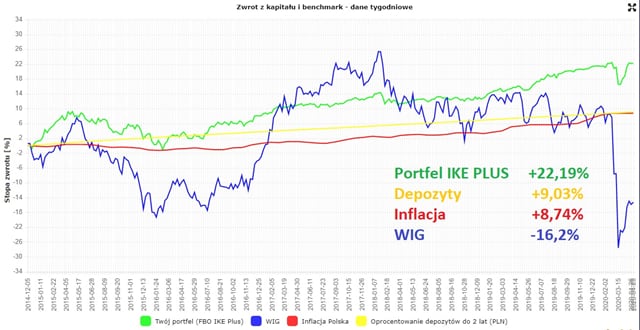

Wyniki portfela w kwietniu

Rynki odbiły bardzo szybko, więc marcowe zakupy pozwoliły mi zwiększyć udział akcji tylko z niecałych 20 do 28%. To oczywiście pomogło wynikom portfela na odbiciu:

Jak widać wartość portfela wzrosła do 95 514 zł, a zysk nominalny wynosi obecnie 10 495 zł. Warto wspomnieć, że ten wynik został osiągnięty przy bardzo niskiej zmienności portfela w całym okresie. Jak wiecie, inwestowałem w sposób bardzo spokojny i konserwatywny, poświęcając około godziny raz na kwartał na zajmowanie się tym portfelem.

Wreszcie znalazłem jednak trochę więcej czasu, aby przenieść IKE do domu maklerskiego, o czym wspominałem już w grudniu 2019, gdy DM BOŚ oraz DM mBanku umożliwiły inwestowanie w ramach IKE w zagraniczne ETF-y.

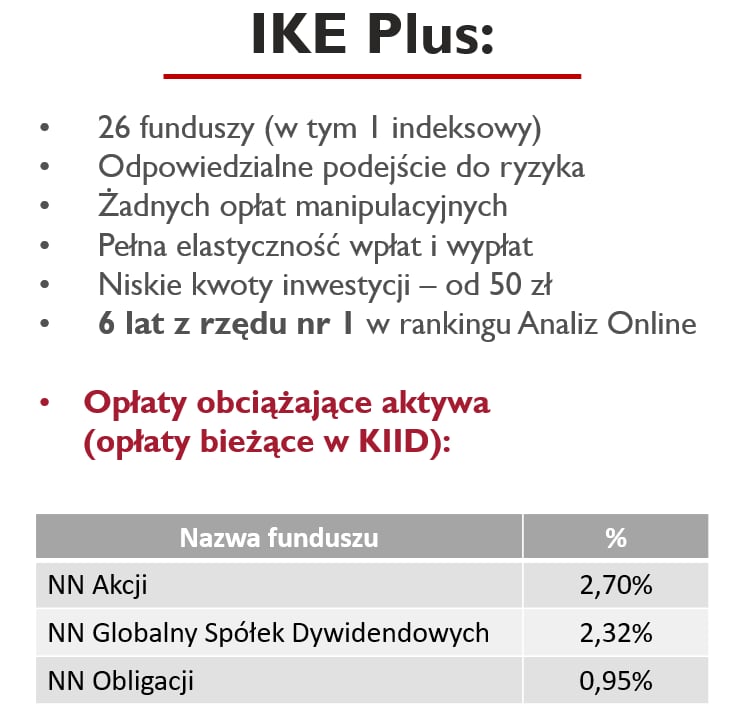

IKE Plus

Ponieważ dokonuję transferu IKE, na pewno wielu z Was zastanawia się, czy coś jest nie tak z IKE Plus. Moim zdaniem produkt jest cały czas OK dla osób, które chcą w sposób pokazywany przeze mnie na blogu nauczyć się inwestować wpłacać regularnie niewielkie kwoty. Do niedawna produkt w zasadzie był bezkonkurencyjny jeśli ktoś nie chciał w ramach IKE samodzielnie kupować akcji w domu maklerskim, a 3 ETF-y Lyxora notowane na GPW to było dla niego za mało.

Dla przypomnienia, oto krótkie podsumowanie tego produktu:

Przez pierwsze lata opłaty za zarządzanie w IKE Plus były atutem tego produktu w porównaniu z innymi funduszami oferowanymi przez TFI. Moim zdaniem obecnie są już mało atrakcyjne – szczególnie, że konkurencja (np. AXA TFI) zaczęła oferować niższe opłaty, a być może wkrótce dostępne będzie też IKE w ramach inPZU (o tym kiedyś napiszę).

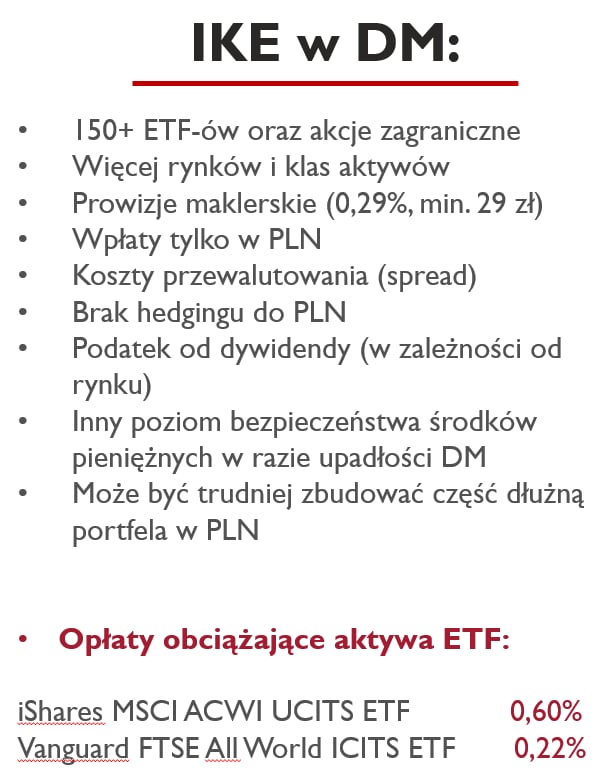

IKE w domu maklerskim

Dlaczego zamierzam przetransferować środki na IKE prowadzone w domu maklerskim? Głównie ze względu na wprowadzenie możliwości inwestowania w zagraniczne ETF-y, co przy obecnej wielkości portfela IKE pozwala inwestować taniej.

Takie IKE daje mi to dostęp do większej liczby rynków i klas aktywów.

Najważniejsze informacje na temat IKE w DM znajdziecie w podsumowaniu na rysunku poniżej:

Myślałem, że do dnia publikacji artykułu przejrzę już wszystkie szczegóły, ale jeszcze muszę trochę poczytać więcej o kilku ETF-ach, które mam na oku. Możliwość inwestowania w ETF-y zagraniczne w ramach IKE dają obecnie dwa domy maklerskie:

- DM BOŚ

- DM mBanku

Oba są zbliżone pod względem wysokości opłat, więc po przejrzeniu dostępnych ETF-ów na liście podejmę decyzję jeszcze w tym tygodniu (oczywiście napiszę, który DM wybrałem przy następnym artykule o IKE).

Podręcznik + praktyka = najlepszy sposób na naukę

Jak wiecie już 1 lipca 2020 rusza przedsprzedaż mojej najnowszej książki o inwestowaniu, która będzie zawierać bardzo konkretne informacje, które pomogą Wam w świadomym zbudowaniu własnej, dostosowanej do Waszych potrzeb strategii inwestycyjnej.

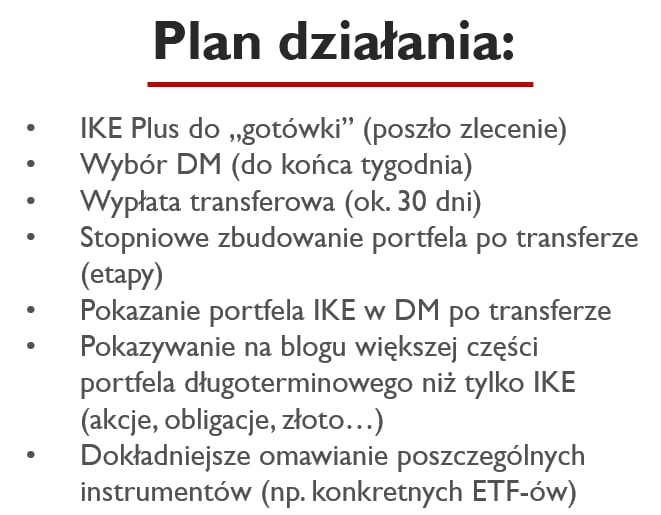

Treść książki chciałbym dodatkowo połączyć z pokazywaniem Wam „pracy na żywym organizmie” – czyli na większej liczbie moich portfeli. Dlatego przygotowałem następujący plan działania:

Po publikacji książki, zacznę publikować cyklicznie artykuły prezentujące moje portfele, ich wyniki oraz dokładne omówienie poszczególnych instrumentów, których używam.

Dlatego, jeżeli jeszcze nie zapisałeś się na listę osób zainteresowanych książką, bardzo zachęcam Cię do tego, by na niej się znaleźć. Dzięki temu uzyskasz preferencyjne warunki zakupu książki oraz najświeższe nowinki z procesu wydawniczego, który idzie pełną parą:

(jeśli powyżej nie widzisz formularza, kliknij tutaj).

Daj koniecznie znać w komentarzu co myślisz o moim pomyśle takich publikacji i o szerszym pokazywaniu inwestycji. Jestem bardzo ciekaw Twojej opinii 🙂

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:

- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.