Jak inwestuję własne pieniądze? (STI 04)

Jak podejść do opisania inwestycji w sposób, który faktycznie będzie dla Was przydatny? Jak opisać wszystko krok po kroku, a jednocześnie nie zanudzić? Co zrobić, żeby nie skończyć na samej teorii, ale pokazać coś realnego?

Takie pytania chodziły mi po głowie od kilku dni. Temat jest bardzo obszerny i, co tu dużo kryć, niełatwy. Półki w księgarniach wprost uginają się pod ciężarem opisów różnych metod i strategii, więc pewnie mógłbym po prostu polecić Wam jakąś książkę. Z drugiej strony raczej nie po to poświęcacie Wasz cenny czas na odwiedzanie mojego bloga.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Przeglądając archiwum maili

w poszukiwaniu podpowiedzi odkopałem wakacyjną wiadomość od Kamila:

Jak wiesz często odwiedzam twojego bloga i zawsze zostawiam jakiś komentarz. Po twoim ostatnim wpisie na temat złota, przeszła mi przez głowę taka myśl, aby zrobić jakiś cykl wpisów, instruujących jak inwestować. Coś w stylu “inwestuj z blogiem finanse bardzo osobiste”, albo “blogowy portfel inwestycyjny”. (…) ten projekt miałby formę bardziej przystępną, przejrzystą i prostą, opartą o inwestycje w fundusze inwestycyjne i oszczędzanie na lokatach. Do tego doszedłby, krótki opis strategii inwestycyjnej ze wskazaniem konkretnych funduszy i lokat. Coś na zasadzie Miliona w portfelu na TVN 24 bis. Rozumiem, że realizacja takiego projektu byłaby dla Ciebie mało komfortowa ze względu na twojego obecnego pracodawcę, ale może jednak można by było wystartować z takim projektem?

Oczywiście to tylko pewna, surowa koncepcja ale założę się, że było by bardziej atrakcyjne i ciekawe dla odwiedzających bloga. Coś z czego przeciętny Kowalski może skorzystać, co go nie przytłacza ogromem i poziomem informacji, i jest zrozumiałe. Sądzę, że byłby to dobry dodatek do bogatej bazy merytorycznej na twoim blogu.

Pozdrawiam,

Kamil

Faktycznie w czasie kiedy otrzymałem tego maila pracowałem jeszcze w TFI. Nie chciałem wówczas opisywać dokładnie funduszy inwestycyjnych, bo mój pracodawca mógł to traktować jako wykorzystywanie informacji wewnętrznych do promocji prywatnego bloga, a z drugiej strony Wy odbieralibyście takie wpisy jako reklamę firmy, w której pracuję. Mówiąc krótko: dostałbym po głowie w domu i w pracy.

Teraz pracuję na własny rachunek i mam znacznie więcej swobody pisania bez narażania się na konflikt interesów. Dlatego mogę spokojnie powrócić do bardzo fajnego pomysłu Kamila. W odróżnieniu jednak od „Miliona w portfelu”, w którym inwestowane są wirtualne pieniądze, postanowiłem pójść o krok dalej. Nie będę prowadził portfela modelowego, ale odsłonię przed Wami konkretny, prawdziwy portfel inwestycyjny, jaki od kilkunastu miesięcy prowadzę w celu sfinansowania edukacji moich dzieci. Prawdziwe pieniądze, prawdziwy rachunek, prawdziwe zyski i… prawdziwe straty.

Moje podejście do inwestycji

Na początek przedstawię Wam kilka punktów, którymi kieruję się inwestując. Pozwolą Wam one lepiej zrozumieć dlaczego podejmuję takie a nie inne decyzje oraz ocenić, czy to podejście jest bliskie Waszym poglądom.

1. Nie liczę na to, że zbiję fortunę na rynkach finansowych

Najważniejszym źródłem dochodów jest moja praca i stopniowy rozwój mojej działalności. To w tych obszarach konsekwentnie staram się zwiększać dochody i na tym koncentruję mój czas i energię. Inwestowanie na rynkach finansowych służy obecnie temu, aby nadwyżki wygenerowane z pracy i biznesu były pomnażane w sensowny i w miarę stabilny sposób. Zakładam jednak, że to nie rynki finansowe uczynią ze mnie zamożnego człowieka. Owszem, pomogą w realizacji celów, ale nie zastąpią ciężkiej pracy i konsekwentnego zwiększania dochodów z innych źródeł. Z tego punktu po części wynika kolejny.

2. Nie mam czasu na ciągłe monitorowanie rynku

Nie sprawdzam codziennie notowań giełdowych, nie emocjonuję się spektakularnymi wzrostami czy spadkami. Cele, które chcę zrealizować są długoterminowe i z tej perspektywy codzienne komentarze rynkowe traktuję jak medialny szum pozbawiony większego znaczenia. Raz na miesiąc przeglądam mój portfel i poświęcam pół dnia na analizę sytuacji rynkowej. Wtedy zastanawiam się czy coś zmienić. Zwyczajnie nie mam czasu aby robić to częściej. Myślę, że pod tym względem większość z Was jest w podobnej sytuacji.

3. Wiem po co inwestuję

Jestem zwolennikiem tzw. inwestowania w oparciu o cele. Nie traktuję wszystkich moich pieniędzy jak jednego worka, tylko dzielę je pomiędzy kilka konkretnych celów i do każdego z nich podchodzę nieco inaczej:

- Fundusz bezpieczeństwa – te środki lokuję bardzo bezpiecznie

- Prywatna emerytura – wpłacam co miesiąc, inwestuję dość agresywnie

- Edukacja dzieci – wpłacam co miesiąc, inwestuję w sposób umiarkowany

- Nadpłata kredytu hipotecznego – to może nie jest inwestycja w ścisłym znaczeniu tego słowa, ale daje mi podwójną stopę zwrotu równą oprocentowaniu kredytu oraz rosnącemu poczuciu bezpieczeństwa (do spłaty zostało jeszcze tylko 18,5% zaciągniętej kwoty).

- Pozostałe inwestycje – to mieszkanie na wynajem i niewielkie ilości złota inwestycyjnego (sztabki i monety bulionowe).

Jak doskonale wiecie, zakończyłem niedawno pracę na etacie. Z tego powodu kolejnym bardzo ważnym celem jest rozwój mojej działalności. W tym momencie wykorzystuję na to oszczędności, które zgromadziłem na ten cel oraz przychody, które stopniowo zaczęły się pojawiać.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Fundusz bezpieczeństwa jest już zbudowany. Przed rozpoczęciem każdego miesiąca robimy z żoną domowy budżet, obliczamy ile w danym miesiącu przeznaczyć na inwestycje i rozdzielamy pieniądze w takiej kolejności:

– najpierw na prywatną emeryturę,

– jeśli po zasileniu konta emerytalnego coś zostanie – odkładamy określoną kwotę na edukację dzieci,

– gdy poszła wpłata na dzieci i zostały dalsze nadwyżki – nadpłacamy kredyt hipoteczny,

– pozostałe inwestycje będziemy powiększać dopiero po spłacie kredytu hipotecznego (w bazowym scenariuszu będzie to w listopadzie 2017). Jeśli ktoś z Was miał okazję przeczytać moją książkę, na pewno odnajdzie na powyższej liście sporo znajomych punktów. 🙂

4. Policzyłem jaką kwotę miesięcznie odkładać

Każdy z powyższych celów doprecyzowałem i zdecydowałem o tym, jak będę go realizować. To nie przypadek, że znam dokładną datę całkowitego pozbycia się kredytu hipotecznego.

Ponieważ w kolejnych artykułach będziemy posługiwać się portfelem na edukację moich dzieci, opiszę w skrócie jak podszedłem do oszacowania tej inwestycji. Mam dwie córki: 9-letnią Juliannę oraz 6-letnią Gabrysię. Zakładam, że w wieku 19 lat każda z nich pójdzie na studia, na które przyda się trochę dodatkowych środków. Zatem przede mną jest 10 lat odkładania dla Julki oraz 13 lat odkładania dla Gabrysi.

Policzyłem jakiś czas temu, że 5 lat studiów w Polsce to dziś wydatek rzędu 60 000 zł na 1 dziecko (szczegóły obliczeń przedstawiłem w książce). Dzisiejsze 60 000 zł za 10 czy 13 lat będzie warte mniej ze względu na inflację, zatem muszę uzbierać wyższą kwotę. Jaką? Zakładając 3% inflacji w skali roku potrzebuję:

- Za 10 lat dla Julki: 80 635 zł

- Za 13 lat dla Gabrysi: 88 112 zł

Dodatkowo w momencie wypłaty pobrany zostanie podatek Belki. Ile muszę zatem miesięcznie odkładać? Odpowiedzi udzieli Wam specjalnie przygotowany na tę okazję kalkulator w Excelu:

Kalkulator: Ile miesięcznie odkładać?

5. Nie inwestuję w pojedyncze akcje

Jak już napisałem – dochodów szukam poza giełdą i gdzie indziej lokuję mój czas, uwagę i wysiłek. Inwestowanie w pojedyncze akcje wymaga większego zaangażowania. W dodatku uważam, że jako inwestor indywidualny mam małe szanse na zyski rekompensujące poświęcony czas. Dlaczego?

Załóżmy, że przeczytałem ciekawy raport na temat spółki ABC. Przejrzałem jej sprawozdanie i wydaje mi się ona ciekawą inwestycją. Muszę wziąć pod uwagę, że:

– Zarząd tej spółki zna sytuację na wylot, a ponieważ jego wynagrodzenie często zależy od cen akcji, upiększa on rzeczywistość w sprawozdaniach;

– Audytor spółki ma dostęp do wielu informacji, ale i tak wie znacznie mniej niż zarząd, więc publikowane sprawozdania siłą rzeczy zawierają okrojone informacje;

– Następni w kolejce są analitycy z OFE, TFI i domów maklerskich – analizują spółkę od lat przez kilka godzin dziennie, pierwsi mają w rękach sprawozdanie, czytają bieżące komunikaty rynkowe, a dodatkowo chodzą na spotkania z zarządem gdzie dowiadują się więcej;

– Ja jestem na szarym końcu takiej kolejki… Jak niby mam z nimi konkurować?

Dlatego odpuszczam na ten moment inwestowanie w pojedyncze akcje, bo uznaję, że moje szanse na dobre wyniki są mniej więcej takie, jak pokonanie Usaina Bolta w biegu na 100 metrów. Wolę poszukać szczęścia gdzie indziej – głównie rozwijając własną działalność. Właśnie dlatego inwestuję w fundusze inwestycyjne. Mają one oczywiście swoje wady, ale dla inwestora takiego, jak ja, są bardzo przydatne. O wadach i zaletach inwestowania w fundusze jeszcze napiszę. Dla mnie zalet jest wystarczająco dużo, aby właśnie tak lokować własne środki na emeryturę oraz edukację dzieci.

6. Mam realistyczne oczekiwania co do stóp zwrotu

Lata intensywnej nauki na temat rynków finansowych, praca w TFI oraz zdanie CFA nauczyły mnie, że hurra optymistyczne założenia dotyczące stóp zwrotu w długim okresie można włożyć między bajki. Nauczyłem się również ogromnej pokory w stosunku do giełdy i wszelkie próby „pokonania rynku” są dla mnie zwykłym zaklinaniem rzeczywistości.

Wiem, że będą okresy dwucyfrowych stóp zwrotu, ale będą również czasy notowania dwucyfrowych strat. W jednym roku zarobię 30%, w innym pewnie stracę 20%. To naturalna sprawa. Ostatecznie jednak chcę zarobić po prostu tyle, aby uzbierać potrzebna kwotę. Priorytetem przy inwestowaniu w oparciu o cele nie jest osiągnięcie maksymalnie wysokiej stopy zwrotu w każdym roku. Priorytetem jest takie inwestowanie, aby osiągnąć cel na końcu inwestycji. Właśnie tak staram się lokować środki na edukację dla dzieci.

7. Ograniczam koszty inwestycji

Inwestując wybieram produkty, które z jednej strony pozwalają mi na realizację celu, a z drugiej strony są możliwie tanie. Dlaczego tak bardzo zwracam Waszą uwagę na koszty? Bo chociaż po roku czy dwóch różnice mogą być dość subtelne, to w długim okresie koszty mają kolosalne znaczenie dla wartości końcowej inwestycji. Zobaczcie konkretny przykład.

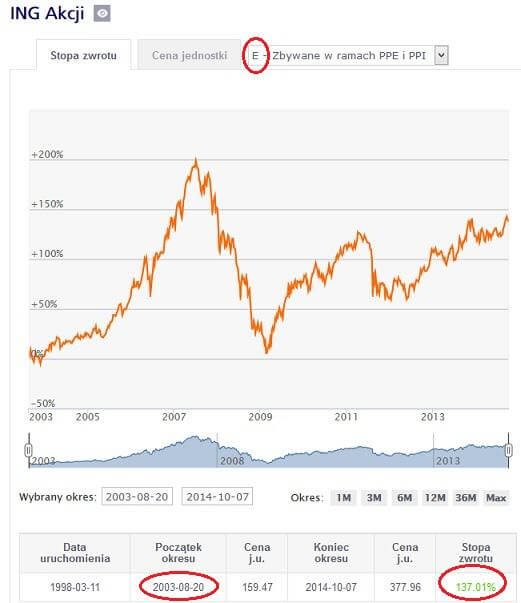

W 2003 roku w funduszu ING Akcji uruchomiono jednostkę E o niższej opłacie za zarządzanie (obecnie 1,5% w skali roku). Od dnia uruchomienia do dziś stopa zwrotu wyniosła +137,01% a wykres za tych 11 lat wygląda następująco:

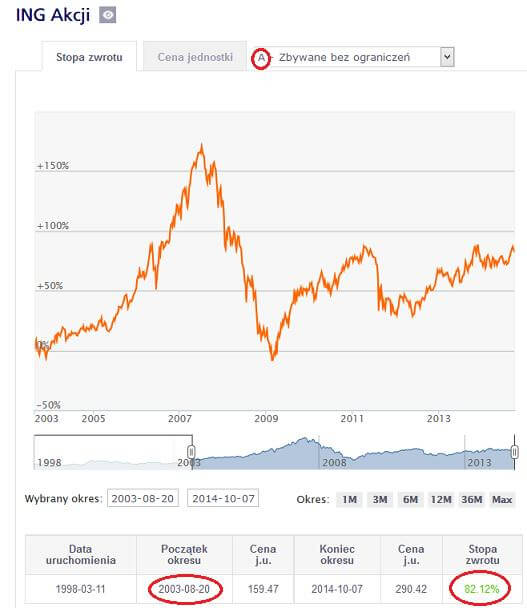

Teraz zobaczcie wykres tego samego funduszu, ale dla jednostki A, której opłata za zarządzanie jest wyższa (obecnie 3,5% w skali roku). Stopa zwrotu z tego samego portfela i w tym samym okresie wyniosła +82,12%.

Zatem jeśli ktoś wpłacił 11 lat temu 100 000 zł nabywając jednostkę A, ma dziś środki warte 182 120 zł. Ale jeśli ktoś miał możliwość zainwestowania w jednostkę E, to jego inwestycja warta jest dziś: 237 010 zł. Ta sama wpłata, ten sam portfel, to samo ryzyko inwestycyjne, ten sam okres, ale… niższa opłata za zarządzanie i dzięki temu o 54 890 zł więcej (powyższy przykład służy jedynie ilustracji tego, jak z pozoru niewielka różnica w kosztach przekłada się na ogromne różnice w wynikach).

Właśnie ze względu na wysokie koszty unikam polis inwestycyjnych. Jeśli w jakimś produkcie pobieranych jest wiele różnych opłat, to szanse na dobre wyniki drastycznie spadają. Mówiąc krotko – inwestując pieniądze w dany fundusz najlepiej jest to robić w sposób możliwie tani, bo bardzo zwiększa to szanse na satysfakcjonujący wynik.

Z jakiego produktu korzystam?

Jako wehikuł inwestycyjny do budowania kapitału na edukację moich dzieci wybrałem IKE Plus w ING TFI. Ten sam produkt wykorzystuję aby lokować środki na prywatną emeryturę mojej żony. Dlaczego? Bo sam uczestniczyłem w pracach przy jego tworzeniu i po prostu znam jego zalety i wady.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Zacznijmy od wad

1. Do dyspozycji są tylko fundusze ING

2. Nie ma ETF-ów ani funduszy indeksowych

3. Jest to IKE, zatem roczny limit wpłat wynosi 11 238 zł

Powodów, dla których z niego korzystam, jest jednak więcej:

1. Totalny brak jakichkolwiek opłat manipulacyjnych:

0 zł za nabycie, 0zł za odkupienie, 0zł za wypłatę, 0 zł za konwersję. Każdy grosz, który wpłacę, pracuje dla mnie.

2. Opłaty za zarządzanie są niższe o 25%

od standardowych funduszy, bo kupuje się tańszą jednostkę K. Od razu wyjaśnię, że opłaty za zarządzanie „nie widzimy”, bo pomniejsza ona po prostu wyniki funduszu. Jeśli nasz fundusz pokazuje wynik +10% w skali roku, to tak naprawdę zarobił więcej o wysokość opłaty za zarządzanie. Niższe opłaty sprawiają, że wyniki inwestycyjne w ramach IKE Plus z każdym rokiem będą lepsze od wyników tych samych funduszy poza IKE Plus. Punkty 1 i 2 sprawiają, że jest to najtańsza dostępna dla klientów detalicznych forma inwestowania w fundusze ING (tańsze są one tylko w Pracowniczych Programach Emerytalnych).

3. Pierwsza wpłata to zaledwie 50 zł,

a kolejne mogą być jeszcze niższe. Nawet gdy zostanie nam w budżecie 10 lub 20 zł – możemy sobie dopłacić do IKE.

4. Można wpłacać ile się chce i kiedy się chce.

Nie ma żadnego obowiązku regularnych wpłat – to nasza decyzja. Co więcej – choć jest to produkt IKE – można również wypłacać ile się chce i kiedy się chce bez żadnych ograniczeń, konsekwencji ani opłat (trzeba jedynie zapłacić podatek Belki). To nasze pieniądze i mamy nad nimi pełną kontrolę.

5. Do dyspozycji jest obecnie aż 21 funduszy

inwestujących na rynkach praktycznie na całym świecie. To pozwala zbudować naprawdę fajny portfel i nie być skazanym jedynie na polską giełdę. Co więcej – fundusze inwestujące za granicą stosują tzw. hedging walutowy, dzięki czemu nie jesteśmy narażeni na zawirowania związane z umacnianiem czy osłabianiem się walut. Jeśli rośnie giełda w USA będziemy zarabiać bez względu na to, co dzieje się na parze walutowej PLN/USD

6. Fakt, że jest to produkt w formie IKE sprawia dodatkowo, że:

a) Przez cały czas inwestycji korzystam z niższych opłat.

b) Nigdy nie płacę podatku Belki przenosząc środki pomiędzy 21 funduszami, pomimo, że są one w różnych parasolach.

c) Jeśli za 10 lat okaże się, że edukację dzieci mogę sfinansować z innych źródeł (np. zgromadzę oszczędności poza IKE) – będę mógł dalej inwestować w ramach IKE i po 60 roku życia wypłacić pieniądze w ogóle nie płacąc podatku Belki.

Szczegółowe wyjaśnienie czym jest i jak działa IKE przedstawiłem w tym artykule: Chcesz oszczędzać bez podatku? – poznaj bliżej IKE

W każdym scenariuszu jestem zatem do przodu. Jeśli wypłacę wcześniej – skorzystam z niskich opłat oraz brak podatku Belki przy konwersjach. Jeśli będę inwestował dłużej – dodatkowo w ogóle nie zapłacę podatku Belki. Dlatego, nawet jeśli ktoś myśli o inwestycjach w fundusze ING nie z myślą o emeryturze, ale o innych celach, sensowniej jest zainwestować w ramach IKE Plus.

Ja pracowałem przy IKE Plus i sam w nie inwestuję, możecie więc uznać, że mogę nie być obiektywny. Ale fakt, że jest to najlepsze IKE na rynku pośród wszystkich oferowanych przez TFI został potwierdzony w profesjonalnym rankingu przygotowanym przez niezależną firmę monitorującą rynek funduszy: Analizy Online. Pełne podsumowanie tego rankingu możecie przeczytać tutaj.

Portfel startowy

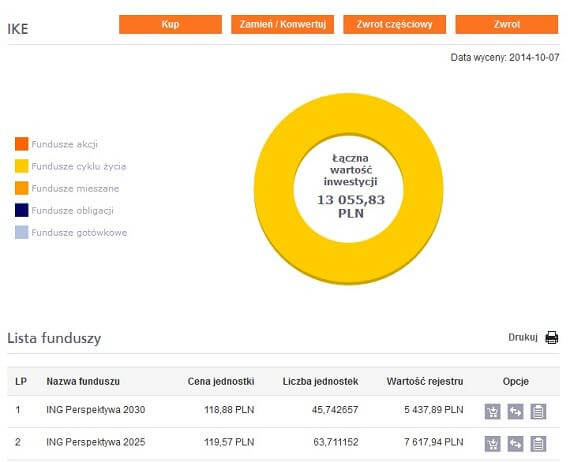

No dobrze, zacznijmy przygotowania do budowania portfela. Jak napisałem wcześniej, pieniądze na studia dzieci odkładam już od jakiegoś czasu i obecnie mam tam zgromadzoną kwotę w wysokości 13 055 zł:

Do tej pory wpłacałem tam w sposób automatyczny głównie na dwa fundusze cyklu życia: jeden dla Gabrysi, drugi dla Julki. Julka ma zgromadzone większe środki, bo dla niej wpłacałem nieco wyższe kwoty (jest o 3 lata starsza, więc mamy 3 lata mniej na odkładanie), a dodatkowo zdecydowała, że przeznaczy na inwestycję 1/3 pieniędzy, które dostała od rodziny w prezencie na Pierwszą Komunię. Gabrysia zapewne podgoni po swojej Komunii 😉

Założenie

Załóżmy jednak, że startujemy dziś, a pieniądze już uzbierane będą po prostu naszym kapitałem startowym, który co miesiąc będę powiększał o kolejne wpłaty. W każdym wpisie na temat tego portfela postaram się również przybliżyć Wam jeden z funduszy, abyście po jakimś czasie znali każdy z nich. Przy okazji opisywania portfela i jego wyników, będziemy omawiali różne zasady inwestowania. W ten sposób przeprowadzimy eksperyment na żywym organizmie.

Opisanie strategii zajmie sporo miejsca i w tym artykule nie da się tego zrobić. Dlatego na początek wszystkie środki skonwertuję dziś na ING Gotówkowy. To jest najbezpieczniejszy ze wszystkich funduszy wchodzących w skład IKE Plus. Inwestuje niemal wyłącznie w bony oraz krótkoterminowe obligacje skarbowe, a w portfelu nie ma niespodzianek typu obligacje korporacyjne o większym ryzyku. Jego wyniki są zbliżone do przeciętnego konta oszczędnościowego i właśnie tak ten fundusz traktuję. To nie jest miejsce do szybkiego pomnażania kapitału (za ostatni rok +2,97% dla jednostki K), ale PARKING – na przeczekanie rynkowych zawirowań, albo bezpieczne ulokowanie środków gdy nie ma się jeszcze gotowej strategii.

I właśnie brak opisanej strategii jest powodem dokonania tej konwersji

Oczywiście w głowie ją mam, ale załóżmy, że na blogu stratujemy dopiero dziś. W kolejnym artykule na temat inwestowania opiszę założenia mojej strategii i wtedy zgodnie z nią przeniosę środki do odpowiednich funduszy. Dopóki nie ma tego opisu – 100% środków będzie siedziało „na gotówce”.

No dobrze. To ja się biorę za stopniowe opisywanie strategii dla tego konkretnego portfela, a Was serdecznie zapraszam do komentowania i zadawania pytań na temat IKE Plus i innych poruszanych dziś spraw. Na wszystkie postaram się odpowiedzieć – z jednym małym zastrzeżeniem. W piątek 10 października kręcimy kolejny odcinek Prostego Rachunku w TVN, więc nie będę miał dostępu do kompa. Ale dziś i w weekend będę oczywiście stopniowo odpowiadał na Wasze komentarze.

Ciekawe, jak pójdzie nam z tym portfelem? Miłego dnia. 🙂

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:

- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.