Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

Dziś pokazuję, w jaki sposób podchodzę do ustalania składu swojego portfela inwestycyjnego, by nawet w czasach ostrych zawirowań na rynku spokojnie sobie spać. Podzielę się też tradycyjnie kilkoma inwestycyjnymi spostrzeżeniami i wreszcie pokażę obecne wyniki portfela.

Podobno inwestując można albo dobrze jeść (wysokie zyski), albo dobrze spać (bezpieczeństwo środków). Nigdy nie lubiłem takich fałszywych alternatyw i uważam, że da się wypracować zyski lepsze niż na lokacie i jednocześnie spać całkiem spokojnie. Wymaga to jednak nieco innego podejścia do inwestowania, przejawiającego się m.in.: cierpliwością, pełną jasnością odnośnie własnej strategii i wreszcie – jasnymi regułami decyzyjnymi. Jak doskonale wiecie, obecnie pracuję nad doprecyzowaniem strategii dla swojego portfela.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Zyski zyskom nierówne

Chciałbym, żebyście zapamiętali z dzisiejszego wpisu pewną myśl. Ma ona przygotować osoby śledzące mój cykl o portfelu IKE PLUS na nieuniknione straty. Otóż istnieje ogromna różnica pomiędzy stwierdzeniami:

– zyski wyższe niż na lokacie na zakończenie inwestycji,

– zyski wyższe niż na lokacie w każdym roku.

Biorąc pod uwagę portfel, który zbudowałem dla swojego IKE PLUS, ta druga opcja jest niewykonalna, a wręcz niebezpieczna. Niebezpieczna, bo próba gonienia lub ochrony wypracowanych zysków za wszelką cenę prowadzi najczęściej do słabszych wyników w długim okresie.

W portfelu IKE PLUS mam ekspozycję na akcje. Dopracowując obecną strategię doprecyzuję ile będę trzymać tych akcji, jakich i dlaczego. Ale one tam będą i kiedy giełdy będą sobie spadać (w Polsce i na Rynkach Wschodzących już to się dzieje od lutego tego roku), wyniki portfela też będą spadać.

Część z Czytelników napisze pewnie w komentarzu: „Trzeba było trzymać pieniądze na lokatach bankowych lub kupić detaliczne obligacje skarbowe!”. Kto wie, może będą mieli rację. Ale póki co rynki są cykliczne, a ja – wiedząc o tym – akumuluję spokojnie środki w IKE Plus. Buduję portfel ostrożnie, aby nie stracił zbyt dużo. Ale trochę jednak straci. Ile? Między innymi o tym napiszę dziś.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

Zobaczmy, gdzie jesteśmy

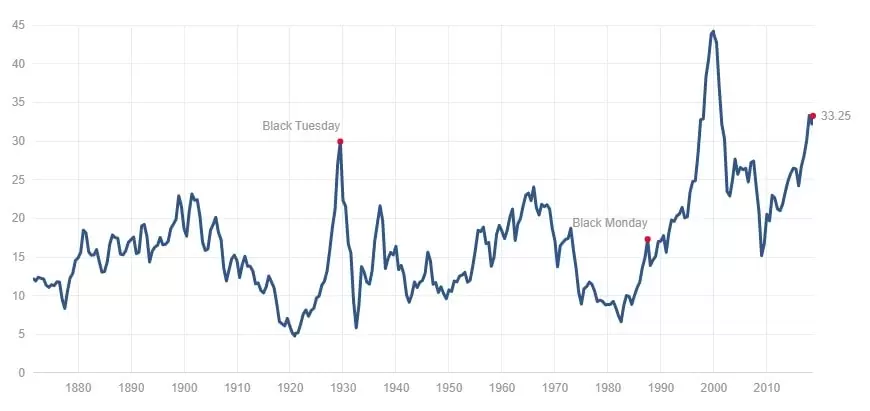

Wchodzę z moim portfelem w bardzo ciekawy okres. Od marca 2009 roku na amerykańskim rynku akcji trwa hossa, która – według części analiz – jest już najdłuższa w historii. Długość tej hossy można zobaczyć np. patrząc na indeks S&P z perspektywy ostatnich 50 lat:

Drzewa nie rosną jednak do nieba, akcje tym bardziej. Wcześniej czy później (moim zdaniem wcześniej niż później) pojawią się spadki i pewnie będą one dotkliwe. Obecne ceny akcji amerykańskich są bardzo wymagające. Jeden ze wskaźników (tzw. Shiller P/E) wskazuje, że tylko raz na przestrzeni ostatnich 140 lat akcje amerykańskie były tak drogie – tuż przed pęknięciem bańki internetowej w roku 2000:

Ten wskaźnik pozwala wyrobić pewną opinię na temat względnych cen akcji. Jest jednak mocno niedoskonały przy podejmowaniu decyzji w krótkim okresie. Przekonałem się o tym, gdy w oparciu o wyceny akcji amerykańskich obniżyłem ekspozycję na akcje w moim portfelu IKE Plus tuż przed wyjazdem do Nepalu w październiku 2016. Minęły 2 lata, a akcje rosną sobie dalej. Z drogich robią się bardzo drogie i możliwe, że jeszcze to potrwa, aż staną się absurdalnie drogie.

Jeżeli mam się jednak pomylić, to wolę zdecydowanie w tę stronę. Zamiast tłumaczyć szczegółowo dlaczego, pokażę konkretny przykład z naszego cyklu, ale to za chwilę.

Sytuacja odmienna od tej w USA panuje na rynkach wschodzących, a także na naszej rodzimej giełdzie. Tam od lutego trwają spadki notowań. Po trwających w bieżącym roku spadkach (już blisko 21% na minusie) ceny akcji w Polsce – szczególnie akcji małych spółek – stały się zdecydowanie atrakcyjne:

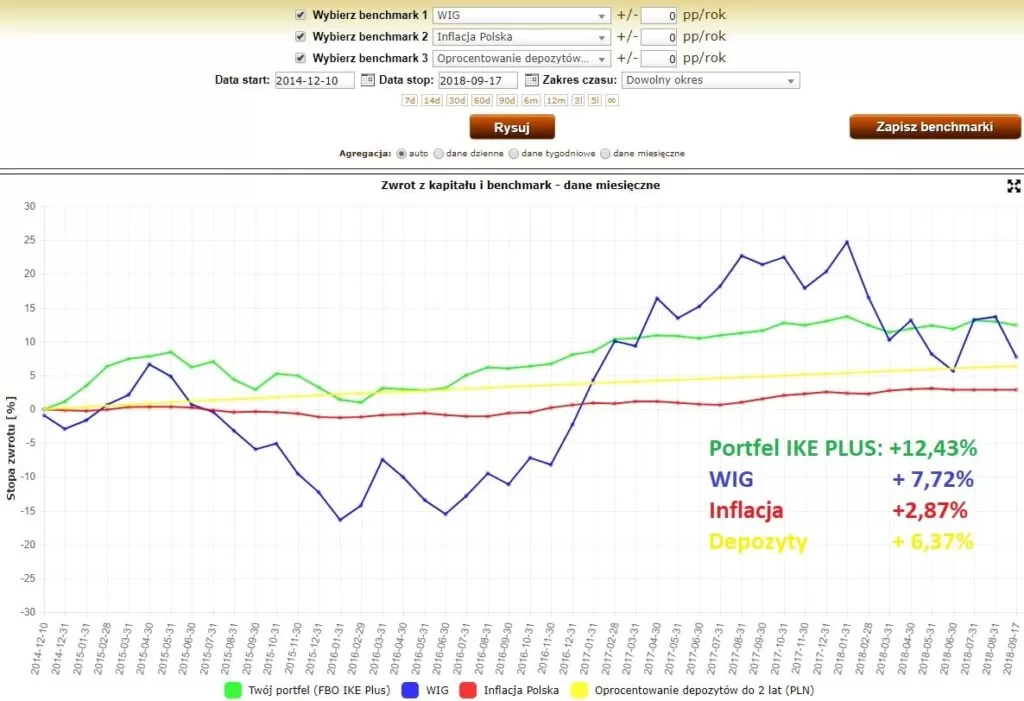

Jak takie spadki wpłynęły na mój portfel IKE PLUS? Przypomnę, że ma on obecnie 30% ekspozycję na akcje, przy czym głównie na akcje zagraniczne. Spora poducha z papierów dłużnych i dywersyfikacja części akcyjnej dość dobrze amortyzuje spadki na rynkach wschodzących i w Polsce. Na rynkach spore emocje, a w moim portfelu… Nuda:

wykres z aplikacji MyFund

Dzięki dywersyfikacji od początku roku jego wartość spadła raptem o -0,48%. Wiem, wiem. Na lokacie zarobiłbym więcej. Ale przyznajcie sami, że taki wynik snu z oczu raczej nie spędza. No właśnie – co z tym snem?

Cięgi od Czytelnika

Myślę, że śledząc ten cykl już doskonale wiecie, że w podejściu do inwestowania cechuje mnie duża ostrożność. Wolę pomylić się i siedzieć na portfelu zbyt konserwatywnym, niż pomylić się i siedzieć na portfelu zbyt agresywnym. Nie ścigam się z nikim, tylko spokojnie realizuję mój cel. Ponieważ odłożyłem z innych źródeł na edukację córek, wykorzystam najpewniej opcję, jaką daje mi zwolnienie podatkowe IKE i ten portfel przeznaczę faktycznie na swoja emeryturę (pisałem o takiej darmowej opcji we wpisie „Dlaczego polecam ten produkt inwestycyjny?”).

Szczerze mówiąc, ten cykl sprawia, że sam jeszcze lepiej poznaję samego siebie i skłania mnie do bardziej świadomego podejścia do inwestycji. Z każdym kolejnym wpisem będę się starał to moje podejście wyjaśniać.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Oczywiście za takie konserwatywne podejście łatwo jest zebrać „bęcki”. Najpoważniejsze dotąd zebrałem w marcu 2017, po publikacji „Nie tańcz z królową balu! – ważna zasada inwestycyjna”. Przestrzegałem w nim przed hurraoptymistycznym podejściem do akcji.

Jeden z Czytelników, Jachu (link do komentarza), wyraźnie zniecierpliwiony moim ostrożnym podejściem do inwestowania, napisał wtedy tak:

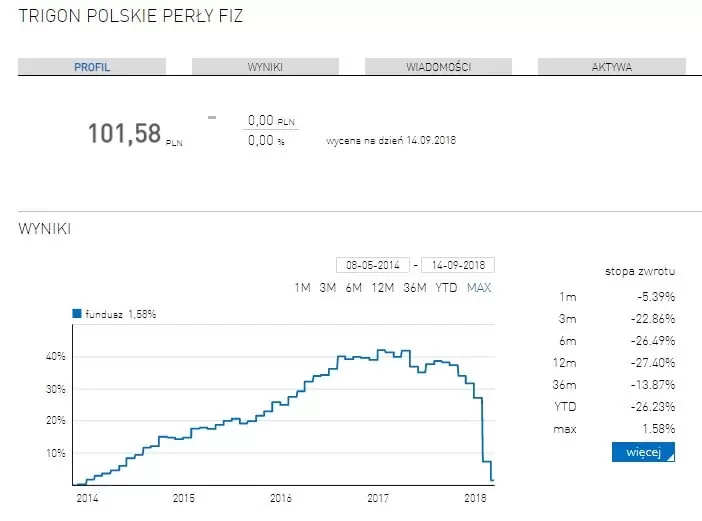

(…) Jeżeli Pan nie potrafi uzyskać rentowności większej niż 10% rocznie proponuję powierzyć wszystkie swoje oszczędności funduszom typu Absolut Return i zrezygnować z działalności jaką Pan prowadzi. Latka lecą, szkoda utraconych zysków . Podaję kilka, które od lat mają lepsze wyniki niż Pana “alokacje, realokacje….itp” . Trigon Polskie Perły , Trigon Quantum Absolut Return, Trigon Quantum Neutral , Insignis TFI ….. etc

Jeżeli mogę zacytować klasykę, która od 12 lat mi pomaga w systematycznym zarabianiu na giełdach to poniżej te cytaty, które Panu nie pasowały do koncepcji:

1/ Trend is your friend

2/ Pozwól rosnąć zyskom , straty tnij szybko.Proszę zwrócić uwagę że “idzie inflacja” i jest ogromna ilość pieniędzy na rynku. Inwestowanie w fundusze gotówkowe/pieniężne wydaje się w obecnej sytuacji dziwnym pomysłem.

Moim zdaniem Panem rządzi strach , a nie rozsądek (…)

Mam wielką nadzieję, że Jachu w porę zastosował się do drugiego punktu, o którym wspomina i zdążył uciąć straty. Fundusze niepubliczne nie udostępniają swoich wycen, ale jedna z propozycji wskazanych przez Jacha prezentuje się dzisiaj mniej więcej tak:

Dlaczego to pokazuję?

Przede wszystkim dlatego, by przypomnieć Wam zasadę: „Rozumiem, w co inwestuję”.

Pierwsza zasada dotyczy porównywania różnych strategii. Porównywanie jabłek z gruszkami, co zastosował Jachu, nie ma sensu. Ja mam zdywersyfikowany portfel funduszy, którym zarządzam bardzo spokojnie, z myślą o bardzo długim terminie. W tym portfelu są tylko długie pozycje, więc będzie on sobie „falował” w rytm koniunktury rynkowej. W kolejnym odcinku cyklu napiszę, jaki mam pomysł na wykorzystanie tych wahań.

Natomiast Trigon Polskie Perły FIZ to bardzo skoncentrowany portfel akcji małych, niepłynnych spółek, zabezpieczonych zapewne częściowo krótkimi pozycjami na WIG20. Pomimo nazwy, nie ma w nim pereł.

Natomiast druga sprawa dotyczy porównań z wynikami innych.

W inwestycjach jest trochę jak w życiu. Jak napisał Max Ehrmann w Desideracie:

“Jeśli porównujesz się z innymi, możesz stać się próżny lub zgorzkniały, albowiem zawsze będą lepsi i gorsi od ciebie. -Max Ehrmann”

W inwestowaniu będzie tak samo. Gdy zbudujesz zdywersyfikowany portfel, zauważysz, że:

– w okresach wzrostów na giełdach wszyscy będą Ci pokazywać, że trzeba było zainwestować w akcje, bo tam są dwucyfrowe zyski.

– w okresach spadków na giełdach wszyscy będą Ci pokazywać, że trzeba było siedzieć na lokatach bankowych i chronić kapitał.

Przez jakieś 3/4 cyklu rynkowego (hossa) rację będą mieli Ci pierwsi. Przez jakąś ¼ cyklu rację będą mieli Ci drudzy (bessa). Nie patrz na to. Twój portfel ma przeprowadzić Cię do Twojego celu, który znajduje się znacznie dalej. To wymaga przejścia przez pełny cykl rynkowy, a często przez kilka takich cykli. Ty masz zrealizować swój cel, a nie ścigać się z innymi.

Znów nie zdążyłem…

No dobrze. Wystarczy na dziś, bo jest 20:30, a trzeba jeszcze wpis opublikować. W kolejnym odcinku o IKE Plus nie będę się już odnosił do obecnej sytuacji, tylko opiszę trzy stany portfela, które zamierzam zaimplementować w IKE Plus. Mam to już rozpracowane:

- Stan ostrożny

- Stan neutralny

- Stan agresywny

Dziś jednak uznałem, że te inwestycyjne przemyślenia będą zdecydowanie bardziej wartościowe. Co o tym myślicie? ?

PS. Każdego dnia powstaje kolejny fragment mojej książki: „Podręcznik świadomego inwestora”. Opisuję w niej krok po kroku jak inwestować. Książka będzie dostępna najpóźniej w drugiej połowie 2019 roku, ale już dziś zachęcam Cię do zapisania się na specjalną listę mailingową. Nie wysyłam tam żadnego spamu, za to gdy książka będzie gotowa, wyślę Ci kupon promocyjny, uprawniający do zakupów na specjalnych, przedpremierowych warunkach.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.