Czy rynkowe zawirowania spustoszyły mój portfel? (STI 10)

Ogromny niepokój wokół możliwego bankructwa Grecji, potężne spadki na giełdach w Chinach, duże przeceny banków w Polsce na skutek przedwyborczych obietnic polityków – to wszystko wywołuje emocje i rzuca rynkami raz w jedną, raz w drugą stronę. Jak te zawirowania wpłynęły na mój portfel IKE Plus? Czy przyszedł już czas na liczenie strat? I wreszcie – jak dalej zamierzam inwestować w tych niepewnych czasach? Między innymi o tym w dzisiejszym wpisie. Ale to jeszcze nie wszystko. Po publikacji ostatnich artykułów o IKE Plus prosiliście mnie o udostępnienie plików Excel, które pomogą Wam monitorować własne inwestycje. Mam dla Was dziś znacznie ciekawsze rozwiązanie: narzędzie, które zaoszczędzi Wam mnóstwo czasu i energii, a jednocześnie dostarczy wielu informacji o Waszych inwestycjach.

A zatem, ruszamy! 🙂

- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Ostatni raz opisywałem ten portfel w czerwcu, gdy jego wartość wyniosła 20330,40 zł. Od tego czasu na rynkach panowała bardzo duża zmienność i niepewność. Część z Was zadawała mi nawet pytania mailowo i przez FB czy przypadkiem nie trzeba uciekać do gotówki. To m.in. pod wpływem tych informacji napisałem artykuł: Grecy powiedzieli “NIE”. Co dalej?, w którym napisałem, że nie dokonuję teraz żadnych zmian w portfelu IKE Plus.

Jak wygląda mój portfel dzisiaj? Jak zwykle na początku miesiąca (2 lipca) wpłynęła kolejna wpłata 773zł na fundusz gotówkowy, a wartość i skład portfela wyglądają tak:

Zatem, pomimo tych wszystkich niepewności, udało się jeszcze co nieco zarobić. Dokładnie: 46 groszy 😉 I tu po raz kolejny zwracam Wam uwagę, jak ważny jest wybór dobrego produktu inwestycyjnego. Brak dodatkowych kosztów czy jakichkolwiek ukrytych opłat w IKE Plus sprawia, że możemy się po prostu koncentrować na inwestowaniu, a nie na “ucieczce do przodu” przed opłatami. Portfel jest 1125 zł na plusie. To jednak dobry moment, aby Wam zwrócić uwagę na bardzo istotną kwestię i przypomnieć zasady, w oparciu o które tu inwestuję:

1. To jest portfel z horyzontem 10 lat. Bieżące zawirowania na rynkach naprawdę niewiele mnie w związku z tym interesują. Bankructwo Grecji, czy wprowadzenie podatku bankowego w Polsce, nie sprawią, że “ucieknę” do gotówki. Jestem głęboko przekonany, że takie nerwowe ruchy to przyczyna większości porażek w inwestowaniu.

2. Ten portfel w pewnych okresach BĘDZIE przynosił straty. Jeżeli rozpocznie się bessa, to przez cały jej okres będę na minusie. Może rok, może dwa – kto wie?

3. Mój “próg bólu” to minus 30%. Dopóki portfel tyle nie straci – raczej nie będę drastycznie zmieniał strategii.

4. Neutralna zawartość akcji w tym portfelu, którą trzymam gdy (moim subiektywnym zdaniem) rynki są na “rozsądnych” poziomach, to 60%. Gdy dojdę do wniosku, że jest dobra okazja do kupowania (=tanio), to mogę zwiększyć udział akcji nawet do 80%. Gdy dojdę do wniosku, że jest drogo, to mogę ściąć udział akcji do 40%. Ale, o ile finansowy świat nie zacznie się walić, nie planuję schodzić z akcjami poniżej 40% udziału. Mogę to robić bliżej końca inwestycji, ale nie teraz. Dlaczego?

5. Bo rynki mają gdzieś moje subiektywne zdanie. Mogą dalej mocno rosnąć nawet wtedy, gdy jest bardzo drogo i mogą dalej spadać wtedy, gdy jest bardzo tanio. Dlatego nie zmieniam alokacji od 0% do 100%, bo jedno jest pewne: wiele razy się pomylę i popełnię sporo błędów w moich oczekiwaniach. Dlatego, chcąc ograniczyć wpływ tych błędów na moje inwestowanie, nie robię drastycznie wielkich zmian w portfelu, tylko spokojnie dostosowuję jego strukturę.

6. Szczerze mówiąc wymarzonym dla mnie scenariuszem byłaby głęboka bessa na początku mojego inwestowania (na przykład teraz) i silna hossa pod koniec inwestowania, gdy portfel będzie miał znacznie większą wartość. Tym bardziej obecne spadki nie robią na mnie wrażenia. Ja mam oczy utkwione na moim celu, którego realizacja przypada za 10 lat (właściwie już za nieco ponad 9 lat). 😉

7. Obecnie w portfelu mam ok. 45% w funduszach akcji. Co to znaczy? Że jestem bardzo ostrożny. Bardziej spodziewam się spadków niż wzrostów. Na części rynków po prostu jest drogo (szczególnie w USA, o Chinach nie wspominając). W Polsce jest relatywnie taniej (szczególnie średnie i małe spółki), perspektywy gospodarcze wyglądają OK, ale nad bankami wisi widmo przedwyborczych obietnic (podatek od aktywów, kredyty w CHF), OFE już nie dolewają pieniędzy na rynek, itp. Poza tym od 2009 roku na wielu światowych rynkach trwa hossa. To bardzo długo…

8. Ale ciągle istnieją możliwości, że politycy wymyślą kolejny sposób na pompowanie rynków drukowanymi pieniędzmi (szczególnie Europa i Japonia), sytuacja gospodarcza w Europie trochę się jednak poprawia, a w Polsce jest całkiem dobra. Gdy w tej sytuacji rynki nadal będą pięły się w górę – chciałbym trochę na tym zarabiać. Dlatego, pomimo pełnej świadomości wielu ryzyk, trzymam trochę akcji w portfelu.

9. A jak zacznie się wielka przecena? Taka na miarę 2008 roku? Co wtedy? Wtedy będę trzymał alokację w akcjach w okolicach 40%. Jeśli poziom akcji w portfelu, na skutek tych spadków, będzie się zmniejszał poniżej 40%, to będę go uzupełniał. Buduję w końcu portfel, który ma pomóc mi w odłożeniu pieniędzy dla moich dzieci za 10 lat, a nie za 10 miesięcy.

10. Właśnie dlatego pod żadnym pozorem nie naśladujcie tego portfela, bo Wasz próg bólu i towarzyszące Wam emocje mogą być zupełnie inne, niż ma to miejsce w moim przypadku.

Dziś nie dokonuję w moim portfelu żadnych zmian. Zostaje on dokładnie taki, jak widzicie powyżej. Ale za to pokażę Wam teraz fajne narzędzie wspierające inwestowanie. 🙂

Wygodne narzędzie do monitorowania Twoich inwestycji.

W komentarzach do poprzednich artykułów na temat IKE Plus poprosiliście mnie o udostępnienie plików Excel, które pomogą Wam monitorować własne inwestycje. Problem jest taki, że te moje Excele są dość zagmatwane, pełne starych transakcji i skrótowych komentarzy, i wreszcie, co tu dużo kryć, dalekie od doskonałości. Trochę w nich podłubałem, zacząłem dodawać objaśnienia, jakieś wykresy i…. doszedłem do wniosku, że to jest bez sensu. Arkusz Excel przydaje się w wielu sytuacjach, ale przyszedł czas na skok jakościowy. I tak zainspirowaliście mnie do poszukiwania narzędzia, które spełni moje oczekiwania.

Znalazłem kilka rozwiązań na rynek brytyjski czy amerykański. Piękne, z automatycznym wgrywaniem cen, ze świetnymi wykresami. Niestety: stosunkowo drogie i….nie zawierające wycen większości naszych lokalnych instrumentów finansowych. O luksusie takim, jak wyceny jednostki K w IKE Plus nawet nie wspominając. Znalazłem jednak bardzo fajne rozwiązanie lokalne. Może nie tak piękne, może nie tak “wymuskane” pod względem graficznym, ale za to naprawdę fajnie działające.

Poświęciłem kilka godzin na przepisanie wszystkich historycznych transakcji, jakie zawierałem w ramach IKE Plus i opisywałem na blogu, i dziś mogę Wam na spokojnie polecić to rozwiązanie. W kilku słowach opiszę, dlaczego moim zdaniem warto z niego skorzystać:

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

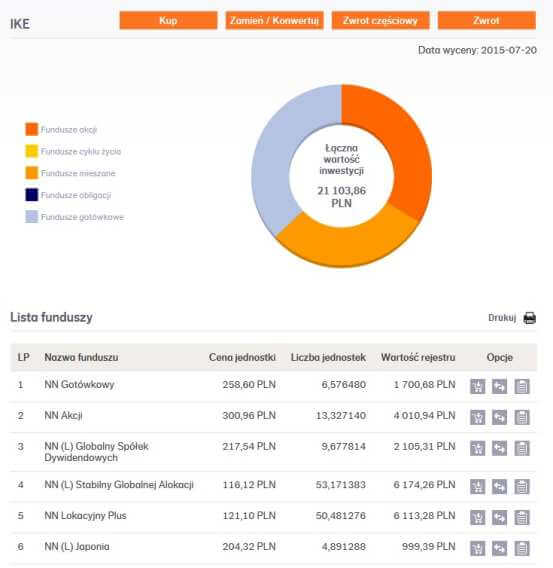

1. Po pierwsze: każdego dnia automatycznie aktualizuje wszystkie wyceny funduszy, które mamy w naszym portfelu. Dzięki temu na bieżąco widzimy co się w nim dzieje. W przypadku IKE Plus mamy tam ceny tańszej jednostki K, w którą faktycznie inwestujemy, a zatem widzimy faktyczny obraz portfela. Graficznie nie wygląda on może “powalająco”, ale informację mamy podaną właściwie. Tak wygląda w tym systemie mój portfel IKE Plus (kliknij w obrazek aby go powiększyć):

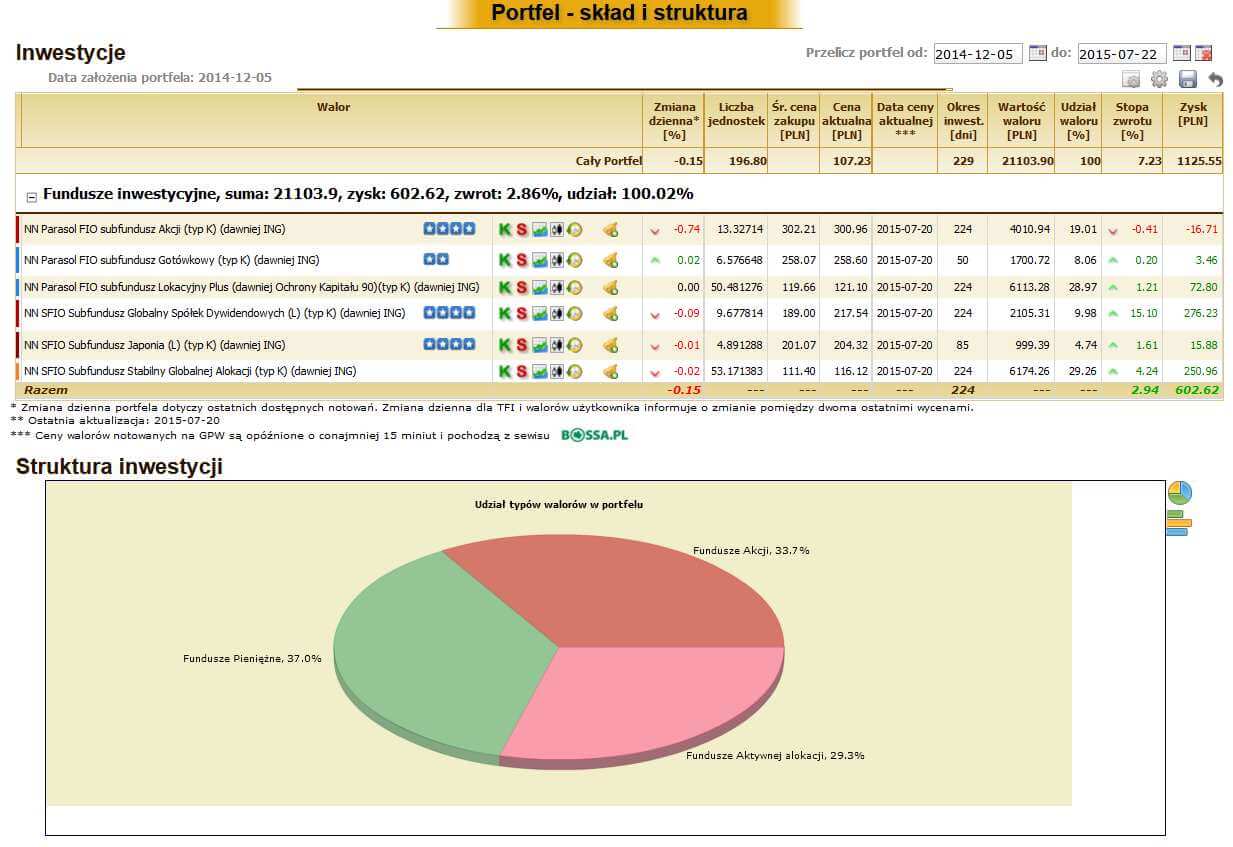

2. Po drugie: W każdej chwili możemy sobie wprowadzić historyczne transakcje i wtedy dokładnie przeanalizować, jak zachowywał się nasz portfel. Program pozwala na generowanie różnych wykresów i analizę naszych inwestycji. Możemy tam sprawdzić na przykład:

– Jak w poszczególnych okresach kształtowała się wartość naszych wpłat w stosunku do wartości całego portfela – widać wszystkie moje wpłaty: (kliknij aby powiększyć)

– Jakie stopy zwrotu generował portfel w poszczególnych dniach/tygodniach/miesiącach i ile zarobiliśmy na nim zarówno kwotowo, jak i procentowo:

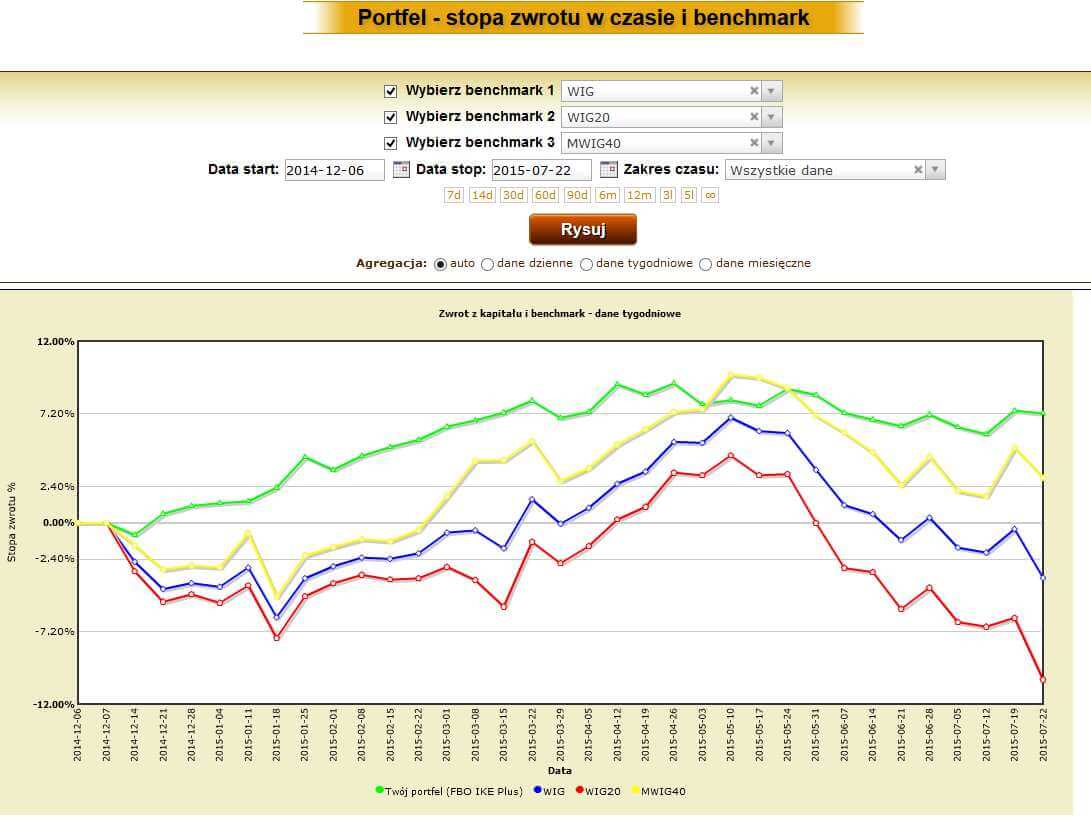

– Jak wypada nasz portfel na tle innych inwestycji, np. indeksów giełdowych (kliknij aby powiększyć):

I wiele innych, bardziej zaawansowanych funkcji, których nie sposób tu wszystkich opisać.

3. Po trzecie: informacje o naszym portfelu możemy mieć cały czas pod ręką, dzięki aplikacji mobilnej. Ta powstała stosunkowo niedawno i graficznie, jak również pod względem użytkowym, prezentuje się bardzo dobrze:

4. Po czwarte: to rozwiązanie powstało w Polsce, na nasze lokalne potrzeby, a jego twórca od ponad 5 lat cały czas je rozwija i…dzisiaj jest do Waszej dyspozycji 🙂 Ten człowiek, to Damian Piechocki, twórca aplikacji MyFund.pl, którego miałem okazję niedawno poznać, wypytać o kilka szczegółów związanych z jego rozwiązaniem, poprosić o kilka usprawnień, które Damian już wprowadził. Jeżeli mielibyście jakiekolwiek pytanie związane z jego aplikacją – to Damian odpowie na nie w komentarzach do dzisiejszego artykułu.

5. Po piąte: cena jest naprawdę bardzo atrakcyjna. Szczegóły znajdziecie w cenniku, ale tutaj napiszę Wam tylko tyle: najdroższa, najbardziej zaawansowana opcja korzystania z tego serwisu kosztuje…5 zł miesięcznie. Poważnie – za cenę niższą niż filiżanka kawy możecie na bieżąco monitorować i analizować swoje transakcje i inwestycje. Ja wprowadziłem tam już nie tylko dane związane z IKE Plus, ale ze wszystkimi innymi moimi inwestycjami i nareszcie mam je w jednym miejscu. Wykorzystuję to również do monitorowania wartości netto, bo w rozwiązaniu Damiana można tworzyć mnóstwo różnych portfeli. Na pewno jeszcze nie raz o tym narzędziu napiszę.

Jak wiecie, ten blog to jedno z ważnych dla mnie źródeł utrzymania. Nie oblepiam go reklamami, ale poszukuję takich sposobów zarabiania na nim, które będą korzystne nie tylko dla mnie i moich partnerów, ale przede wszystkim dla Was – moich czytelników. Dlatego miło mi przekazać Wam wiadomość, że dzięki nawiązaniu współpracy z Damianem, mogę Wam zaoferować jeszcze bardziej atrakcyjne warunki korzystania z portalu MyFund.pl:

Przez 2 miesiące od zarejestrowania w MyFund.pl możecie z niego korzystać CAŁKOWICIE ZA DARMO, weryfikując czy aplikacja spełni Wasze oczekiwania.

Jeżeli po dwóch miesiącach testowania dojdziecie do wniosku, że warto zainwestować kilka złotych miesięcznie i mieć wszystkie swoje inwestycje pod kontrolą, otrzymacie dodatkowo 20% zniżki na pierwszy abonament (podkreślam tu słowo “pierwszy”; jeśli ktoś z Was wykupi abonament na cały rok – zniżkę otrzyma na cały rok, a jeśli na miesiąc – to zniżka będzie obowiązywała przez miesiąc, itp.) Wykupując abonament na 12 miesięcy i wybierając najdroższą wersję, będziecie mogli korzystać ze wszystkich opcji serwisu za jedyne 40 zł. To daje jakieś 3 zł i 33 grosze miesięcznie. 🙂

Aby móc skorzystać z tych promocyjnych warunków należy zarejestrować się za pośrednictwem linka z mojego bloga:

-> Zarejestruj się na MyFund.pl (2 miesiące gratis, 20% rabatu)

Jak pisałem już w wielu miejscach, pokazuję Wam tylko te rozwiązania, z których sam korzystam, lub które bardzo dokładnie przetestowałem i uważam, że są dobre. W przypadku MyFund.pl jestem przekonany, że jest to świetne narzędzie za tak przystępną cenę. Przetestujcie je sobie, bo moim zdaniem pozwala ono świetnie przejąć kontrolę nad wszystkimi naszymi inwestycjami. Rejestracja nie wymaga podawania wrażliwych danych i nie wiąże się z żadnym automatycznym przedłużaniem abonamentu czy jakimikolwiek dodatkowymi warunkami. Można ustawić sobie portfel na wymyślonym loginie i spokojnie sobie testować.

To tyle na dziś. Zapraszam Was bardzo serdecznie do komentowania, zadawania pytań na temat IKE Plus, mojego portfela czy wreszcie samego narzędzia, które Wam dziś przedstawiłem. A może zastanawiacie się, dlaczego fundusze ING zmieniły nazwę na NN? O tym też mogę coś niecoś napisać. Życzę Wam bardzo miłego dnia! 😉

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.