Grecy powiedzieli “NIE”. Co dalej?

Jest noc z niedzieli na poniedziałek (5 na 6 lipca) i właśnie kończyłem dla Was artykuł o finansowej edukacji dzieci. W ramach przerwy postanowiłem poczytać trochę o wynikach greckiego referendum i coś mi mówi, że z perspektywy czasu to może być całkiem ważna data. Na pewno od rana w poniedziałek media będą szeroko komentowały to wydarzenie, więc pomyślałem, że kilka zdań z moje strony pomoże Wam spojrzeć na tę sprawę z nieco szerszej perspektywy. Ale najpierw odpowiedź na Wasze pytania z FB i maili. 🙂

Napiszę co na rynkach, co wybrali Grecy i co to dla nas oznacza.

Co na rynkach?

Wiecie, że jestem przeciwnikiem prób przewidywania rynku. Dlatego podejdźcie do tego z ogromną rezerwą, bo piszę to tylko po to, aby odnieść się do frankowiczów i portfela IKE.

Prawdopodobnie zobaczymy osłabianie euro w stosunku do dolara, jena oraz nieszczęsnego franka, więc nasz polski złoty też do franka straci. W nocy już podskoczył do 4,06 i choć Szwajcarski Bank Centralny będzie być może interweniował na rynku walutowym, to poniedziałek będzie ciężki dla wszystkich frankowiczów. Powtórzę tutaj zdanie z mojego wcześniejszego artykułu na temat kredytów we franku, który opublikowałem 15 stycznia br., po tym jak Szwajcarski Bank Centralny przestał bronić poziomu 1,20 do euro:

Jest noc z niedzieli na poniedziałek (5 na 6 lipca) i właśnie kończyłem dla Was artykuł o finansowej edukacji dzieci. W ramach przerwy postanowiłem poczytać trochę o wynikach greckiego referendum i coś mi mówi, że z perspektywy czasu to może być całkiem ważna data. Na pewno od rana w poniedziałek media będą szeroko komentowały to wydarzenie, więc pomyślałem, że kilka zdań z moje strony pomoże Wam spojrzeć na tę sprawę z nieco szerszej perspektywy. Ale najpierw odpowiedź na Wasze pytania z FB i maili. 🙂

Napiszę co na rynkach, co wybrali Grecy i co to dla nas oznacza.

Co na rynkach?

Wiecie, że jestem przeciwnikiem prób przewidywania rynku. Dlatego podejdźcie do tego z ogromną rezerwą, bo piszę to tylko po to, aby odnieść się do frankowiczów i portfela IKE.

Prawdopodobnie zobaczymy osłabianie euro w stosunku do dolara, jena oraz nieszczęsnego franka, więc nasz polski złoty też do franka straci. W nocy już podskoczył do 4,06 i choć Szwajcarski Bank Centralny będzie być może interweniował na rynku walutowym, to poniedziałek będzie ciężki dla wszystkich frankowiczów. Powtórzę tutaj zdanie z mojego wcześniejszego artykułu na temat kredytów we franku, który opublikowałem 15 stycznia br., po tym jak Szwajcarski Bank Centralny przestał bronić poziomu 1,20 do euro:

Z kredytem w CHF pożyjemy jeszcze długo, ale nie dłużej niż termin spłaty ostatniej raty. 🙂 Za kilka miesięcy dzisiejsza zadyma będzie już tylko mglistym wspomnieniem. Ponieważ jednak kwestia kursu franka wraca jak bumerang, a zawirowania są tak częste i dobrze o tym wiemy, odłóżcie dodatkową rezerwę gotówki na dni takie, jak dziś. I dodatkowo zastanówcie się nad swoim planem działania związanym z tym kredytem. Pozwoli Wam to na spokojne obserwowanie tego typu zawirowań.Moje podejście do tematu przedstawiłem we wpisie: Kredyt hipoteczny w CHF – nadpłacać czy czekać na zmianę kursu?Minęło pół roku i mam nadzieję, że wykorzystaliście ten czas na odłożenie wspomnianej rezerwy. To powinno Wam dać nieco większe poczucie spokoju. Powyższe zdania ciągle pozostają aktualne. Greckie “NIE” oznacza tak naprawdę wielką niewiadomą, a rynki finansowe nie lubią niepewności. Niepewność oznacza dla wielu inwestorów ucieczkę z ryzykownych aktywów i “schowanie” się w aktywach bezpiecznych. Dlatego poza CHF, japońskim jenem czy amerykańskim dolarem drożeją też niemieckie obligacje skarbowe, a stracą pewnie rynki akcji. Ile? Nie mam zielonego pojęcia. Nikt nie ma. Być może spadki nie będą wcale głębokie, bo inwestorzy brali pod uwagę taki właśnie wynik referendum? I tutaj od razu odpowiem na często otrzymywane od Was ostatnio pytanie: Czy zmieniam coś teraz w moim portfelu IKE Plus? Odpowiedź brzmi: NIE. Mam swoją strategię i spokojnie ją realizuję. Poczekam jak sprawy potoczą się dalej. Już miesiąc temu udział akcji wyniósł w tym portfelu poniżej 50% (a ustalony przedział to max. 80% min. 40% akcji). Dlaczego nie zetnę akcji do 0%? O tym napiszę dokładnie w kolejnym artykule na temat portfela w IKE Plus za około 1-2 tygodnie. Do tego czasu żadnych ruchów w tym portfelu nie planuję. Co tak naprawdę wybrali Grecy? Postaram się Wam o tym w dużym uproszczeniu opowiedzieć, ale najpierw przeczytajcie sobie pytanie z greckiego referendum, które brzmiało mniej więcej tak:

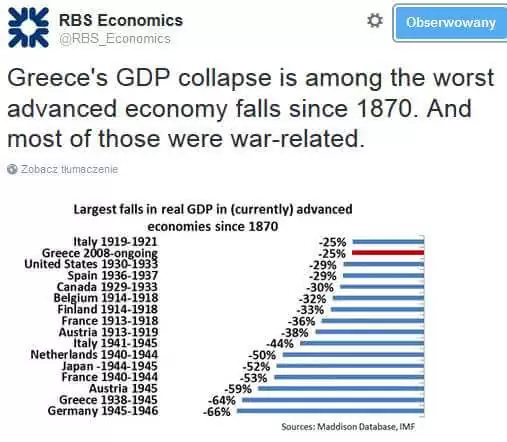

“Czy propozycja złożona przez Komisję Europejską, Europejski Bank Centralny i Międzynarodowy Fundusz Walutowy w czasie spotkania Eurogrupy 25 czerwca 2015 roku, która składa się z dwóch części stanowiących łącznie ich jednolitą propozycję, powinna być zaakceptowana? Pierwszy dokument nosi tytuł Reformy do zakończenia Obecnego Programu i dalej, a drugi Wstępna Analiza Stabilności Zadłużenia.”Niezłe pytanie, co? Wyobrażacie sobie odpowiadać na coś takiego? 🙂 Jedno jest jasne: po 5 latach zaciskania pasa Grecy powiedzieli “Mamy dość, nie jesteśmy Waszą kolonią”. Bez wątpienia sytuacja w Grecji jest ciężka. Ponad 50% bezrobocia wśród młodych ludzi i 25% stopa bezrobocia ogółem to jeden z efektów spadku PKB o ponad 25%. Takiego bezrobocia nie było w USA nawet w czasach Wielkiego Kryzysu po roku 1928. To jeden z najgorszych wyników gospodarczych we współczesnym świecie. Gorsze wyniki osiągane były w zasadzie jedynie w warunkach wojny:

Wiele osób pozostaje bez pracy przez 3-4 lata, nic zatem dziwnego, że poziom frustracji sięgnął zenitu. Oczywiście luźny stosunek Greków do finansów publicznych, najdroższy system emerytalny w Europie, łatwość w uzyskiwaniu zagranicznego finansowania po wejściu do strefy euro i beztroskie wydawanie pożyczanych pieniędzy, najniższa w Unii Europejskiej ściągalność podatków czy powszechne ich unikanie – to tylko kilka greckich grzechów. Ale przecież Grecja to raptem 2% europejskiej gospodarki. Dlaczego nie pozwolono jej po prostu zbankrutować 5 lat temu?

Problem polegał na tym, że wiele europejskich banków, szczególnie francuskich i niemieckich, posiadało w swoich portfelach greckie obligacje. Bankructwo Grecji zwiększałoby ryzyko bankructwa tych banków i utratę depozytów przez ich klientów oraz przez inne banki, które z kolei pożyczyły pieniądze tym upadłym. To pociągnęłoby za sobą “run” na kolejne banki w Europie i prawdziwy finansowy Armageddon.

Ponieważ obawiano się takiego efektu domina, zdecydowano się ratować Grecję za wszelką cenę kolejnymi programami pomocowymi. Szczególnie, że bankructwo Grecji rodziłoby kolejne pytanie: Kto następny? Wiadomo, że w trudnej sytuacji były (i nadal są) kraje takie jak Hiszpania, Portugalia czy Włochy. Upadek Grecji sprawiłby, że inwestorzy międzynarodowi żądaliby wyższych odsetek za hiszpańskie czy portugalskie obligacje. Te kraje nie byłyby w stanie zapłacić tak wysokiej ceny za pożyczone pieniądze i faktycznie zagrożone byłyby bankructwem.

Dlatego Grecji nie pozwolono upaść. Pożyczano jej pieniądze, aby…mogła oddawać je wierzycielom. Do tego nakładano na nią bardzo rygorystyczne wymagania odnośnie trudnych społecznie reform. Oczywiście bardzo potrzebnych, ale bardzo denerwujących społeczeństwo i przyczyniających się do dalszego spowolnienia gospodarki. Cóż, dłużnik zawsze jest niewolnikiem wierzyciela. Bez możliwości dodrukowania i osłabienia własnej waluty Grecja nie miała specjalnych szans aby wyjść na prostą, a jej gospodarka spowalniała coraz bardziej. To było błędne koło…

Dlatego w niedzielę Grecy powiedzieli NIE i zaczęli hucznie świętować na ulicach ten swoisty akt nieposłuszeństwa wobec wierzycieli. Radość może być jednak krótka. Jak zapewne wiecie, greckie banki są obecnie zamknięte (przynajmniej do wtorku) a z kont można wybrać maksymalnie 60 euro dziennie. Nawet przy tych ograniczeniach pieniądze w greckich bankach skończą się w połowie bieżącego tygodnia i jeśli Europejski Bank Centralny nie udzieli im pożyczki, greckie banki padną a wraz z nimi wyparują oszczędności obywateli.

Dziś prywatne banki w Europie nie mają już raczej greckich obligacji na swoich bilansach – odkupił je Europejski Bank Centralny. Grecja nie zdołała zmniejszyć długu, a jedynie zmieniła wierzycieli z prywatnych (banki) na instytucje takie jak Międzynarodowy Fundusz Walutowy czy Europejski Bank Centralny. Czy zatem Europa jest gotowa na #Grexit? Niestety, nikt nie jest w stanie przewidzieć co może wydarzyć się dalej. Wszystko zależy od tego, czy ewentualna panika będzie się rozprzestrzeniać czy zatrzyma się na Grecji. W najbliższych dniach okaże się, który scenariusz wybiorą politycy.

Jak mógłby wyglądać #Grexit?

To byłoby wydarzenie bez precedensu, ale na podstawie informacji z różnych źródeł, które prześledziłem, mogłoby to wyglądać na przykład tak:

1. EBC nie przedłuża greckim bankom linii kredytowej. W bankomatach kończą się pieniądze (został juz tylko 1 mld euro) a banki nadal pozostają zamknięte.

2. Pojawiają się niedobory towarów, w tym jedzenia i paliwa. Nasila się ograniczenie przepływów kapitału i płatności. Gospodarka spowalnia jeszcze mocniej, rośnie bezrobocie i ubóstwo.

3. Aby móc wypłacić emerytury i pensje rząd emituje równoległą do euro walutę by zapewnić funkcjonowanie gospodarki na minimalnym poziomie. Ta waluta błyskawicznie traci na wartości w stosunku do Euro. Inflacja jest dwucyfrowa. W skrócie: robi się znacznie gorzej niż obecnie, ale…

4. Po jakimś czasie (rok? dwa?) tańsza waluta sprawia, że rośnie opłacalność greckiego eksportu, zwiększa się konkurencyjność gospodarki, tanie wakacje w Grecji przyciągają większe niż kiedykolwiek tłumy turystów. Grecja może zacząć wychodzić szybciej na prostą niż kiedykolwiek byłoby to możliwe gdyby została w strefie euro. Szczególnie, że…

5. Grecja nie oddaje 240 mld euro otrzymanych z programów pomocowych a upadłe greckie banki nie zwracają do Europejskiego Banku Centralnego 89 mld euro długu.

6. Rosną koszty długu innych zagrożonych Państw: Hiszpanii, Portugalii, Włoch. EBC musi wkraczać, drukować euro i skupować ich obligacje aby zapobiec rozprzestrzenianiu się ryzyka kolejnych bankructw.

7. To wszystko pociąga za sobą dalsze osłabienie euro.

Paradoksalnie, najgroźniejsza dla trwałości strefy euro może okazać się sytuacja, w której Grecja po wyjściu z niej szybko staje na nogi. To od razu może zostać podchwycone przez populistyczne partie w innych krajach południa i kolejne z nich zaczną stawiać pytania: Po co oddawać pieniądze? Lepiej wyjść ze strefy euro i zacząć od nowa jak Grecja.

Pewne jest tylko jedno: wypływamy na całkowicie nieznane wody. Europejscy politycy mają twardy orzech do zgryzienia z tą Grecją i pewnie jeszcze ponegocjują,

Co robić dalej?

Przede wszystkim pamiętać, że póki co daleko nam do Grecji 🙂

Kredyt we franku spokojnie spłacać, a jeśli się da – regularnie nadpłacać. Nie możesz już znieść wahań franka? To zrób sobie tabelkę w Excelu i nie przeliczaj ciągle kredytu na złotówki tylko co miesiąc sprawdzaj o ile mniej franków pozostało do spłaty. Tam zobaczysz prawdziwe postępy. A jeśli ktoś z frankowiczów jeszcze tego nie zrobił – to już naprawdę czas zabrać się za powiększenie swojego funduszu bezpieczeństwa.

A w inwestycjach – trzymać się żelaznej zasady, że nikt z nas nie jest w stanie przewidzieć przyszłości i po prostu trzymać dobrze zdywersyfikowane portfele. W poniedziałek pewnie będą spadki. Ba, może potrwają nawet kilka dni lub tygodni. Jeżeli jednak inwestujecie z myślą o emeryturze czy edukacji dzieci za lat 10, to nie robiłbym w takich portfelach rewolucji.

I najważniejsze: wydawać mniej niż się zarabia oraz unikać kredytów i pożyczek by nie powtórzyć we własnym życiu greckiej tragedii.

A teraz idę już spać, bo robi się jasno. Pomimo wyników greckiego referendum życzę Wam bardzo miłego i spokojnego dnia 😉

Wiele osób pozostaje bez pracy przez 3-4 lata, nic zatem dziwnego, że poziom frustracji sięgnął zenitu. Oczywiście luźny stosunek Greków do finansów publicznych, najdroższy system emerytalny w Europie, łatwość w uzyskiwaniu zagranicznego finansowania po wejściu do strefy euro i beztroskie wydawanie pożyczanych pieniędzy, najniższa w Unii Europejskiej ściągalność podatków czy powszechne ich unikanie – to tylko kilka greckich grzechów. Ale przecież Grecja to raptem 2% europejskiej gospodarki. Dlaczego nie pozwolono jej po prostu zbankrutować 5 lat temu?

Problem polegał na tym, że wiele europejskich banków, szczególnie francuskich i niemieckich, posiadało w swoich portfelach greckie obligacje. Bankructwo Grecji zwiększałoby ryzyko bankructwa tych banków i utratę depozytów przez ich klientów oraz przez inne banki, które z kolei pożyczyły pieniądze tym upadłym. To pociągnęłoby za sobą “run” na kolejne banki w Europie i prawdziwy finansowy Armageddon.

Ponieważ obawiano się takiego efektu domina, zdecydowano się ratować Grecję za wszelką cenę kolejnymi programami pomocowymi. Szczególnie, że bankructwo Grecji rodziłoby kolejne pytanie: Kto następny? Wiadomo, że w trudnej sytuacji były (i nadal są) kraje takie jak Hiszpania, Portugalia czy Włochy. Upadek Grecji sprawiłby, że inwestorzy międzynarodowi żądaliby wyższych odsetek za hiszpańskie czy portugalskie obligacje. Te kraje nie byłyby w stanie zapłacić tak wysokiej ceny za pożyczone pieniądze i faktycznie zagrożone byłyby bankructwem.

Dlatego Grecji nie pozwolono upaść. Pożyczano jej pieniądze, aby…mogła oddawać je wierzycielom. Do tego nakładano na nią bardzo rygorystyczne wymagania odnośnie trudnych społecznie reform. Oczywiście bardzo potrzebnych, ale bardzo denerwujących społeczeństwo i przyczyniających się do dalszego spowolnienia gospodarki. Cóż, dłużnik zawsze jest niewolnikiem wierzyciela. Bez możliwości dodrukowania i osłabienia własnej waluty Grecja nie miała specjalnych szans aby wyjść na prostą, a jej gospodarka spowalniała coraz bardziej. To było błędne koło…

Dlatego w niedzielę Grecy powiedzieli NIE i zaczęli hucznie świętować na ulicach ten swoisty akt nieposłuszeństwa wobec wierzycieli. Radość może być jednak krótka. Jak zapewne wiecie, greckie banki są obecnie zamknięte (przynajmniej do wtorku) a z kont można wybrać maksymalnie 60 euro dziennie. Nawet przy tych ograniczeniach pieniądze w greckich bankach skończą się w połowie bieżącego tygodnia i jeśli Europejski Bank Centralny nie udzieli im pożyczki, greckie banki padną a wraz z nimi wyparują oszczędności obywateli.

Dziś prywatne banki w Europie nie mają już raczej greckich obligacji na swoich bilansach – odkupił je Europejski Bank Centralny. Grecja nie zdołała zmniejszyć długu, a jedynie zmieniła wierzycieli z prywatnych (banki) na instytucje takie jak Międzynarodowy Fundusz Walutowy czy Europejski Bank Centralny. Czy zatem Europa jest gotowa na #Grexit? Niestety, nikt nie jest w stanie przewidzieć co może wydarzyć się dalej. Wszystko zależy od tego, czy ewentualna panika będzie się rozprzestrzeniać czy zatrzyma się na Grecji. W najbliższych dniach okaże się, który scenariusz wybiorą politycy.

Jak mógłby wyglądać #Grexit?

To byłoby wydarzenie bez precedensu, ale na podstawie informacji z różnych źródeł, które prześledziłem, mogłoby to wyglądać na przykład tak:

1. EBC nie przedłuża greckim bankom linii kredytowej. W bankomatach kończą się pieniądze (został juz tylko 1 mld euro) a banki nadal pozostają zamknięte.

2. Pojawiają się niedobory towarów, w tym jedzenia i paliwa. Nasila się ograniczenie przepływów kapitału i płatności. Gospodarka spowalnia jeszcze mocniej, rośnie bezrobocie i ubóstwo.

3. Aby móc wypłacić emerytury i pensje rząd emituje równoległą do euro walutę by zapewnić funkcjonowanie gospodarki na minimalnym poziomie. Ta waluta błyskawicznie traci na wartości w stosunku do Euro. Inflacja jest dwucyfrowa. W skrócie: robi się znacznie gorzej niż obecnie, ale…

4. Po jakimś czasie (rok? dwa?) tańsza waluta sprawia, że rośnie opłacalność greckiego eksportu, zwiększa się konkurencyjność gospodarki, tanie wakacje w Grecji przyciągają większe niż kiedykolwiek tłumy turystów. Grecja może zacząć wychodzić szybciej na prostą niż kiedykolwiek byłoby to możliwe gdyby została w strefie euro. Szczególnie, że…

5. Grecja nie oddaje 240 mld euro otrzymanych z programów pomocowych a upadłe greckie banki nie zwracają do Europejskiego Banku Centralnego 89 mld euro długu.

6. Rosną koszty długu innych zagrożonych Państw: Hiszpanii, Portugalii, Włoch. EBC musi wkraczać, drukować euro i skupować ich obligacje aby zapobiec rozprzestrzenianiu się ryzyka kolejnych bankructw.

7. To wszystko pociąga za sobą dalsze osłabienie euro.

Paradoksalnie, najgroźniejsza dla trwałości strefy euro może okazać się sytuacja, w której Grecja po wyjściu z niej szybko staje na nogi. To od razu może zostać podchwycone przez populistyczne partie w innych krajach południa i kolejne z nich zaczną stawiać pytania: Po co oddawać pieniądze? Lepiej wyjść ze strefy euro i zacząć od nowa jak Grecja.

Pewne jest tylko jedno: wypływamy na całkowicie nieznane wody. Europejscy politycy mają twardy orzech do zgryzienia z tą Grecją i pewnie jeszcze ponegocjują,

Co robić dalej?

Przede wszystkim pamiętać, że póki co daleko nam do Grecji 🙂

Kredyt we franku spokojnie spłacać, a jeśli się da – regularnie nadpłacać. Nie możesz już znieść wahań franka? To zrób sobie tabelkę w Excelu i nie przeliczaj ciągle kredytu na złotówki tylko co miesiąc sprawdzaj o ile mniej franków pozostało do spłaty. Tam zobaczysz prawdziwe postępy. A jeśli ktoś z frankowiczów jeszcze tego nie zrobił – to już naprawdę czas zabrać się za powiększenie swojego funduszu bezpieczeństwa.

A w inwestycjach – trzymać się żelaznej zasady, że nikt z nas nie jest w stanie przewidzieć przyszłości i po prostu trzymać dobrze zdywersyfikowane portfele. W poniedziałek pewnie będą spadki. Ba, może potrwają nawet kilka dni lub tygodni. Jeżeli jednak inwestujecie z myślą o emeryturze czy edukacji dzieci za lat 10, to nie robiłbym w takich portfelach rewolucji.

I najważniejsze: wydawać mniej niż się zarabia oraz unikać kredytów i pożyczek by nie powtórzyć we własnym życiu greckiej tragedii.

A teraz idę już spać, bo robi się jasno. Pomimo wyników greckiego referendum życzę Wam bardzo miłego i spokojnego dnia 😉

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.