Portfel IKE Plus – straty czy zyski?

Ostatni artykuł na temat mojej inwestycji w ramach IKE Plus napisałem 18 stycznia – czyli tuż po obcięciu Polsce ratingu przez agencję Standard&Poors. Moje nastawienie do tego, co będzie się działo na rynkach w kolejnych miesiącach, określiłem wtedy krótko: skrajny pesymizm. I co? I stało się dokładnie to, co zwykle, gdy pesymizm jest największy: rynki finansowe mocno odbiły. 🙂

Dziś pokażę Wam skład portfela, napiszę o swoich oczekiwaniach oraz wprowadzę kilka zmian.

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Konsekwencja się opłaciła

Jeszcze kilka lat temu w sytuacji, w której ze wszystkich stron docierają pesymistyczne informacje, uciekłbym do gotówki. W ten sposób, zamiast pozwolić portfelowi rosnąć w ramach odbicia, siedziałbym teraz na stracie. Przypomnę jednak bardzo ważny fragment z tamtego wpisu:

Gdy emocje sięgają zenitu warto przypomnieć sobie założenia, które robiłem startując z portfelem. Ogromną zaletą takiego podejścia jest fakt, że założenia tworzyłem na spokojnie i bez emocji.

Dlatego policzyłem wtedy tylko czarne scenariusze szacując możliwą stratę i doszedłem do wniosku, że pomimo negatywnych emocji twardo trzymam się swojej strategii:

(…) dlaczego po prostu nie sprzedam dziś wszystkich funduszy akcji, nie poczekam na dołki i nie zacznę zakupów dopiero wtedy? Otóż z bardzo prostego powodu: bo mogę się bardzo, ale to bardzo mylić. Nie mam zielonego pojęcia, kiedy te dołki będą. Jest bardzo możliwe, że mój czarny scenariusz nigdy się nie zrealizuje. Być może już dziś jesteśmy w Polsce na takich poziomach wycen, o jakich za kilka lat będziemy mogli tylko pomarzyć? Te 40% to minimalna ekspozycja na akcje i w portfelu o tak długim horyzoncie inwestycyjnym będę się twardo jej trzymał.

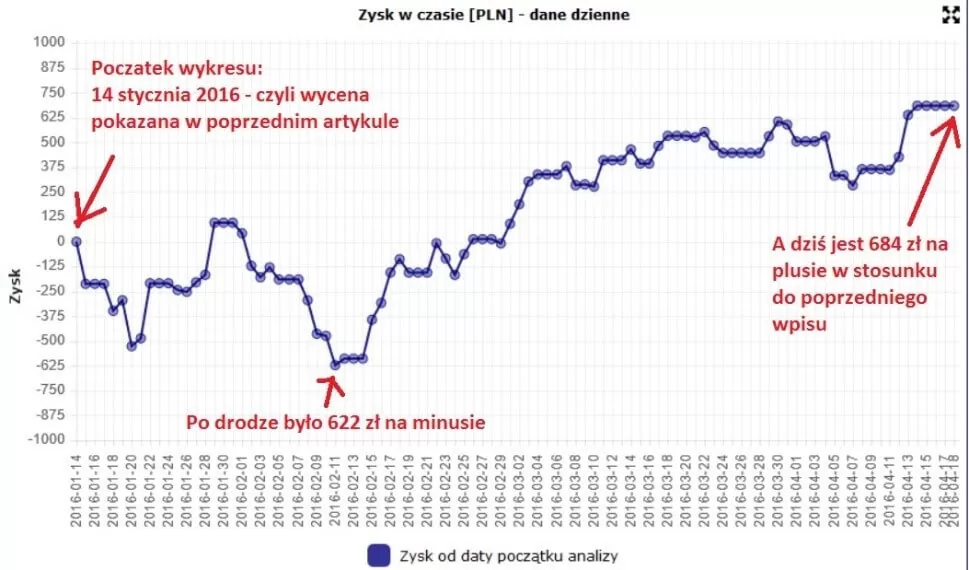

I to się opłaciło. Zobaczcie jak wyglądały wyniki od ostatniego wpisu. Przypomnę, że według wyceny z 14 stycznia 2016 – czyli dostępnej w dniu publikacji poprzedniego artykułu – byłem 289 zł na minusie. Poniższy wykres pokazuje, co działo się od tego momentu. Najpierw portfel pogłębił straty o kolejne 622 zł (11 lutego byłem więc 289 zł + 622zł = 911 zł pod kreską). Za to później rozpoczęło się odbicie i w efekcie, od ostatniego artykułu, portfel wypracował 684 zł z zainwestowanej kwoty 26 928 zł. To daje 2,5% w 3 miesiące „in plus”:

Zatem ze straty 289 zł, zrobił się zysk w wysokości 385 zł, a okres, który miał być prawdziwym Armagedonem, okazał się dla mnie całkiem przyjemny. Jedynym powodem, dla którego mogę być dzisiaj zadowolony, było konsekwentne trzymanie się obranej strategii. Przypomnę, że zakłada ona, iż nie schodzę w tym portfelu z ekspozycją na akcje poniżej 40%. I to chyba najważniejsza lekcja z ostatnich miesięcy: warto mieć strategię i trzymać się jej.

No dobrze, tylko co dalej? Może w obliczu zagrożeń trzeba jednak strategię dostosować?

Najpierw zmiana taktyczna

Zanim dojdziemy do strategii – najpierw zmiana taktyczna.

Portfel, który Wam pokazuję na blogu, prowadzę w bardzo konkretnym celu – aby odłożyć środki na edukację moich córek. Dokładne powody, dla których korzystam właśnie z tego rozwiązania, możecie poznać w artykule Dlaczego polecam ten produkt inwestycyjny? Tutaj przypomnę tylko, że to oznacza horyzont około 9 lat.

Ruszyłem z tym portfelem dokładnie 5 grudnia 2014 roku (wtedy środki zostały ulokowane zgodnie z moją strategią) i od tej pory co miesiąc dokonuję konsekwentnych dopłat. Działa to w taki sposób, że wpłaty są lokowane w funduszu NN Gotówkowy, a gdy publikuję artykuł w ramach tego cyklu, to podejmuję również decyzję na temat rozlokowania tych środków. Zakładałem, że taki artykuł będę pisał w każdym miesiącu, ale okazało się, że w praktyce zwykle wpadają ważniejsze dla mnie tematy lub zwyczajnie brakuje mi czasu na taką publikację. Przykładowo przerwa pomiędzy tym artykułem, a poprzednim, wyniosła równo 3 miesiące.

Efekt jest taki, że nowe wpłaty dłużej niż zakładałem siedzą w funduszu NN Gotówkowy, a cały portfel jest przez ten czas bardziej „rozwodniony” gotówką niż bym sobie tego życzył. Dlatego dziś wprowadzę pewną modyfikację. Obecnie wartość moich miesięcznych wpłat wynosi 1013 zł (czyli 1/12 rocznego limitu wpłat na IKE). Zamiast dokonywać tych wpłat tylko na NN Gotówkowy, od razu podzielę je zgodnie z docelową strukturą portfela. To będzie oznaczało zdefiniowanie większej liczby stałych zleceń, ale dzięki temu pomiędzy wpisami portfel nie będzie się rozwadniał. To pozwoli również na realne zastosowanie taktyki uśredniania ceny zakupu, która w 9-letniej perspektywie da moim zdaniem nieco lepsze efekty niż rebalancing jedynie w dniu publikacji.

Jak portfel wygląda dziś? Od ostatniego wpisu powędrowały do niego 3 wpłaty po 1013 zł oraz jedna dodatkowa na kwotę 240 zł (dokonując dopłaty do IKE w grudniu przekroczyłem limit o 240 zł i w styczniu te środki wróciły na moje konto bankowe, więc zawróciłem ją znowu do IKE Plus).

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

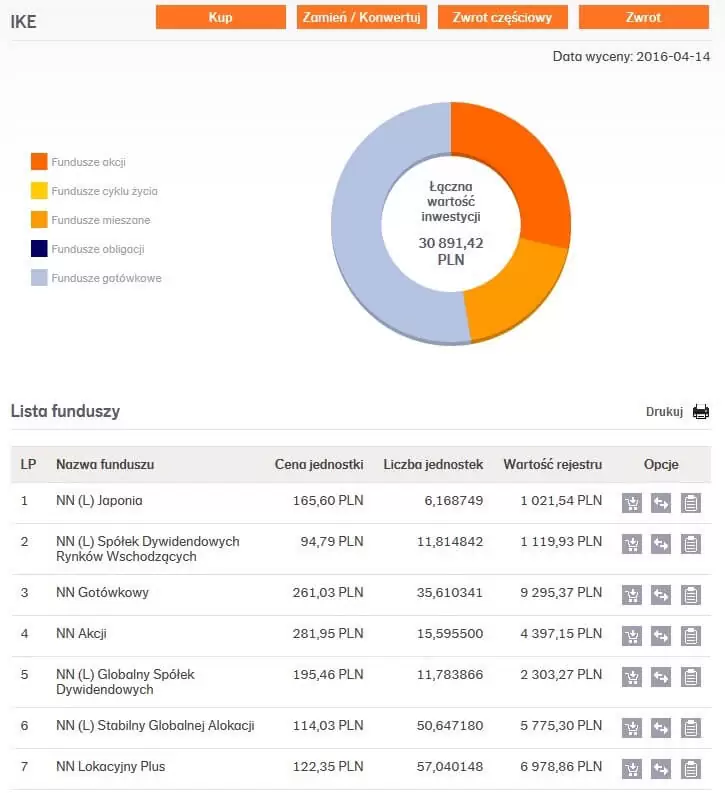

Obecnie wartość i skład wyglądają tak:

Jakie decyzje podejmę dziś?

Nadal jestem ostrożny

Ostatnie odbicie na rynkach nie rozwiewa specjalnie moich obaw. W ramach ciekawostki poczytałem sobie kilka raportów analitycznych, ale cały czas jestem zwolennikiem prostej tezy: nikt nie jest w stanie przewidzieć sytuacji na rynkach. Pomimo konsekwentnych prób nie przewidzą jej analitycy, a już z całą pewnością nie zrobię tego ja. Doświadczenie pokazuje, że dość często działanie w oparciu o moje oczekiwania czy rynkowy konsensus kończyło się mizernymi wynikami 🙂

Moim zdaniem akcje nie są obecnie tanie, a w USA i w Europie są po prostu drogie. Wcześniej czy później zaliczą zapewne zjazd. Nie mam jednak pojęcia kiedy to nastąpi. Równie dobrze mogą dość długo rosnąć zaliczając po drodze jedynie korekty. Nie widzę jednak obecnie powodów do istotnego zwiększania poziomu akcji w moim portfelu ponad 40%. Kto wie, może przesiedzę na tych poziomach przez 9 lat? 🙂 W każdym razie muszę te środki teraz podzielić.

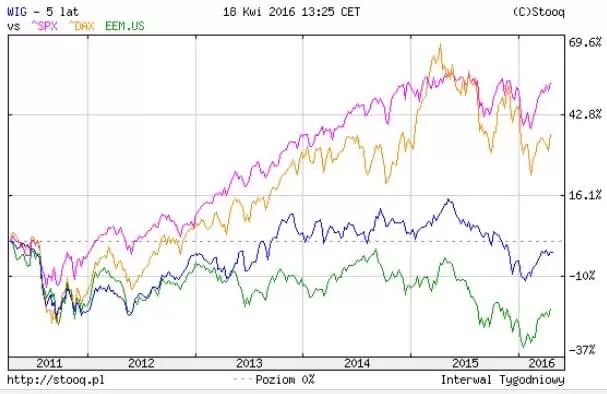

Porównajmy wykresy 4 rynków: USA, Niemcy, Polska, i ETF na rynki wschodzące. Tak wyglądało to przez ostatnich 10 lat:

A tak przez ostatnich 5 lat:

Polska i rynki wschodzące są niemal na poziomach sprzed 10 lat. Europa, a przede wszystkim USA, zdecydowanie wyżej. Dlatego w perspektywie 9 lat naturalne wydawałoby się przeważenie tańszych rynków wschodzących (do których Polska również jest zaliczana). Ale po bliższym przyjrzeniu się moim dotychczasowym decyzjom doszedłem do wniosku, że próby bardziej zdecydowanego obstawiania konkretnych regionów zajmują mi dużo czasu, a efekty takich aktywnych decyzji są raczej mizerne. To, co ugrałem na jednej decyzji, oddawałem częściowo na innej. Dobrą decyzją było np. obstawienie w 2014 i 2015 sporej alokacji w NN Globalnym Spółek Dywidendowych. Ale już z Japonią sporo się spóźniłem, a z NN Spółek Dywidendowych Rynków Wschodzących za szybko wyszedłem. Moja konkluzja? Chyba szkoda na to prądu.

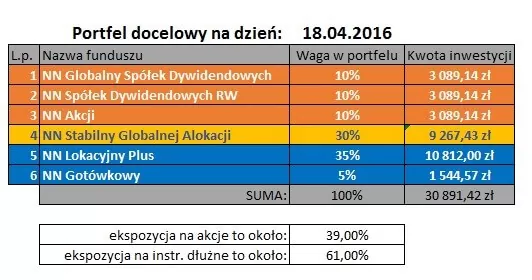

Dlatego teraz uproszczę mój portfel i rozlokuję środki pomiędzy fundusze z udziałem akcji w następujący sposób:

- NN Globalny Spółek Dywidendowych: 10% (ekspozycja na rynki rozwinięte)

- NN Spółek Dywidendowych Rynków Wschodzących: 10%

- NN Akcji: 10% (akcje polskie)

Wygląda to trochę jak taka „naiwna dywersyfikacja”, ale kto wie czy nie przyniesie lepszego efektu (szczególnie gdy wezmę pod uwagę czas potrzebny na analizy), niż moje dotychczasowe zakłady z rynkiem. Wdrożę w ten sposób w życie zasadę KISS your money (Keep It Simple, Stupid! 🙂 )

- Pozostałą część ekspozycji na akcje zbuduję poprzez NN Globalny Stabilnej Alokacji (na koniec grudnia akcji było tam około 30% zgodnie z tą informacją)

A zatem dziś złożę dyspozycje, po których mój portfel będzie wyglądał mniej więcej w taki sposób:

I oczywiście złożę w banku stałe zlecenia, dzięki którym właśnie w takich proporcjach na początku każdego miesiąca będą nabywane odpowiednie fundusze (zamiast jak dotąd – tylko NN Gotówkowy).

Zobaczymy, jak sprawy potoczą się dalej. Optymalnie byłoby na tej alokacji zaliczać spadki i uzupełniać portfel o taniejące fundusze akcyjne. To byłoby również dobrym testem, czy będę miał odwagę dokupować akcje do portfela, gdy ręce będą się „trzęsły” ze strachu. Ale na taki scenariusz czekam już długo, a rynki robią swoje… Nie pozostaje więc nic innego, jak realizowanie własnej strategii.

A swoją drogą, my tu gadu-gadu, a moje dzieci dzięki systematycznemu odkładaniu już mają ponad 3 dychy na edukację. 🙂

Nawet gdy sytuacja na rynkach jest trudna, to czas jednak działa na moją korzyść.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.