Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

Nieprawidłowo obliczając lub źle interpretując wyniki inwestycji, możemy podjąć błędne decyzje i pozbawić się szansy na zbudowanie kapitału. Obok nadmiernych emocji oraz niecierpliwości – błędna interpretacja stóp zwrotu jest częstą przyczyną błędów. Jak obliczyć stopę zwrotu właściwie? Dzisiaj podzielę się z Wami sposobem, w jaki śledzę wyniki własnych inwestycji oraz pokażę skład mojego portfela IKE Plus.

Po kilku miesiącach intensywnej pracy nad moim kursem pt. Kredyt hipoteczny krok po kroku, wreszcie mam chwilę, by wrócić do kontynuacji innych tematów. Dziś powracamy do inwestowania.

Z tego artykułu dowiesz się m.in.:

– Jaką stopę zwrotu pokazują fundusze inwestycyjne?

– Jaki błąd popełnia wiele osób, obliczając własną stopę zwrotu?

– Co robię, by się przed takim błędem uchronić?

– Jak wygląda obecnie mój portfel IKE Plus i jakie są jego wyniki?

– Czy zmieniam coś w składzie tego portfela?

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Jaką stopę zwrotu pokazują fundusze inwestycyjne?

Stopy zwrotu prezentowane przez fundusze inwestycyjne mają na celu wskazanie, jaka jest efektywność podejmowanych decyzji inwestycyjnych. Zarządzający funduszem ma wpływ na to, jak inwestuje powierzone mu środki, ale nie ma wpływu na to, ile pieniędzy wpłacą lub wypłacą klienci, ani kiedy to zrobią. Chcąc w obiektywny sposób ocenić jego umiejętności, musimy oceniać to, na co faktycznie ma wpływ. Dlatego stopa zwrotu pokazywana przez fundusze jest liczona tak, by nie uwzględniać wpłat ani wypłat klientów.

Przy prezentowaniu wyników funduszy podawana jest tzw. „Time-Weighted Rate of Return” – stopa zwrotu „ważona czasem”. Brzmi to może skomplikowane, ale jest dosyć proste, co pokażę na przykładzie. Wyobraź sobie, że Twój fundusz osiągnął takie wyniki w poszczególnych miesiącach:

1. Styczeń: +3,00%

2. Luty: -5,00%

3. Marzec: +2,00%

Jaką stopę zwrotu osiągnął w całym pierwszym kwartale? Można to policzyć w następujący sposób:

[(1+0,03)*(1-0,05)*(1+0,02)]-1 =

= (1,03*0,95*1,02)-1 =

= 0,99807 – 1 =

= – 0,00193 czyli -0,193%

Zauważ, że nie jest to suma stóp zwrotu z poszczególnych okresów, dlatego okresowych stóp zwrotu nie należy dodawać.

A jak wyeliminować wpływ wypłat i wpłat na stopę zwrotu?

Otóż każdy fundusz posiada tzw. jednostki uczestnictwa, których wartość początkowa to zwykle jakaś okrągła kwota – np. 100 zł. Na starcie cała wartość portfela funduszu jest podzielona przez tę początkową wartość jednostki uczestnictwa, co daje nam początkową liczbę jednostek.

Załóżmy, że początkowa wartość portfela funduszu to 10 mln złotych. Ile jednostek uczestnictwa będzie miał taki fundusz na starcie? Liczymy to tak:

wartość portfela/cena j.u. = liczba j.u.

10 000 000 zł/100 zł = 100 000 j.u. [jednostek uczestnictwa]

Od tego momentu stopa zwrotu funduszu jest odzwierciedlana w wycenie jednostki uczestnictwa. Załóżmy, że w ciągu danego miesiąca nie było wpłat, ani wypłat, zaś wartość portfela urosła z 10 mln zł do 11 mln zł. Ile wynosi cena jednostki uczestnictwa?

Skoro portfel teraz ma wartość 11 mln zł i składa się na niego 100 tys. jednostek uczestnictwa, to cena jednostki wynosi:

Wartość portfela/liczba j.u. = cena j.u.

11 000 000 zł/100 000 j.u. = 110 zł

A zatem wartość każdej jednostki wzrosła ze 100 zł do 110 zł – czyli o 10%. Dokładne tyle, o ile wzrosła wartość całego portfela.

A co jeśli teraz dokonamy wpłaty do funduszu w wysokości 1 mln złotych?

W takim przypadku tworzone są nowe jednostki uczestnictwa. Ile? Skoro jednostka kosztuje obecnie 110 zł, to za 1 mln złotych otrzymamy:

1 000 000 zł/110 zł na j.u. = 9 090,9091 j.u.

(zwykle jest to liczone do 4, a nawet 6 miejsc po przecinku)

Po dokonaniu wpłaty 1 mln zł mamy zatem portfel o wartości 12 mln złotych, składający się teraz ze 109 090,9091 j.u., z których każda ma wartość:

12 000 000 zł/109 090,9091 j.u. = 110 zł

Jak zatem widzisz – pomimo wpłaty – cena jednostki jest cały czas taka sama, a zatem zaksięgowana wpłata nie zmienia stopy zwrotu funduszu. Analogicznie traktowane są wypłaty, tyle tylko, że tutaj jednostki uczestnictwa są umarzane (czyli „likwidowane”).

Ten sposób prezentowania stóp zwrotu przez fundusze oznacza, że pokazują one stopę zwrotu dla jednorazowej wpłaty, dokonanej na początku inwestycji. Tak liczona stopa zwrotu pozwala ocenić efektywność decyzji zarządzającego, bez uwzględniania wypłat i wpłat. Nie odpowiada to jednak wprost na pytanie, jaką stopę zwrotu osiągasz Ty.

Dlaczego o tym piszę? Bo wiele osób popełnia poważny błąd, obliczając stopy zwrotu z własnych inwestycji.

Jaki błąd popełnia wiele osób obliczając stopę zwrotu z własnych inwestycji?

Wiele osób, analizując efektywność regularnych inwestycji, robi ogromne uproszczenie, które prowadzi do błędnych wniosków. Liczą mniej więcej tak:

- Wpłacałem po 1000 zł przez 24 miesiące – zatem w sumie zainwestowany kapitał to 24 000 zł

- Zyski po dwóch latach wynoszą 1 000 zł

- Zatem stopa zwrotu z mojej inwestycji to:

1000 zł zysku/24 000 zainwestowanego kapitału = 4,16% w dwa lata.

Potem jeszcze dzielą to przez 2 i wychodzi im, że roczna stopa zwrotu to marne 2,08%. Wniosek? Kiepska inwestycja – porzucam fundusz i wybieram lokatę bankową. Czy słusznie?

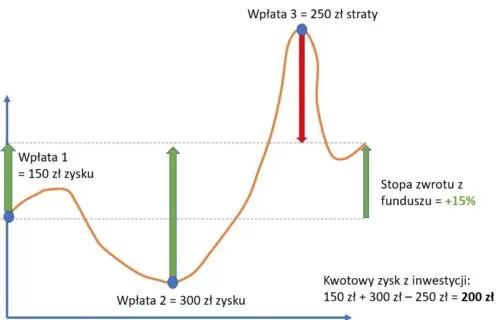

Po pierwsze: zwróć uwagę, że pierwszy wpłacony 1000 zł pracował przez 24 miesiące, zaś ostatni tylko przez 1 miesiąc. Po drugie – część wpłat mogła przynieść spore zyski, zaś inne mogły przynieść straty – w zależności od momentu dokonania wpłaty. Rzuć okiem na przykładowy wykres funduszu, który zarobił 15% w danym okresie i dokonano do niego trzech wpłat po 1000 zł:

Kwotowy zysk z takiej inwestycji wyniósł jak dotąd 200 zł. Co zrobi część niedoświadczonych inwestorów? Policzą efektywność inwestycji w ten sposób:

a) Wpłaciłem 3000 zł

b) Zarobiłem 200 zł

c) Stopa zwrotu to 200 zł/3000zł = 6,67%

Jeśli teraz spojrzymy na stopę zwrotu innego funduszu i zobaczymy, że zarobił on w tym samym czasie np. 12%, możemy stwierdzić: Słabo! Gdybym wpłacił tam, to zarobiłbym 12% zamiast 6,67%. Trzeba coś zmienić! A przecież nasz fundusz zarobił w tym samym czasie 15% – czyli więcej niż ten drugi! Co zatem zrobić, by nie popełniać takiego błędu?

Jak analizuję wyniki swoich regularnych inwestycji?

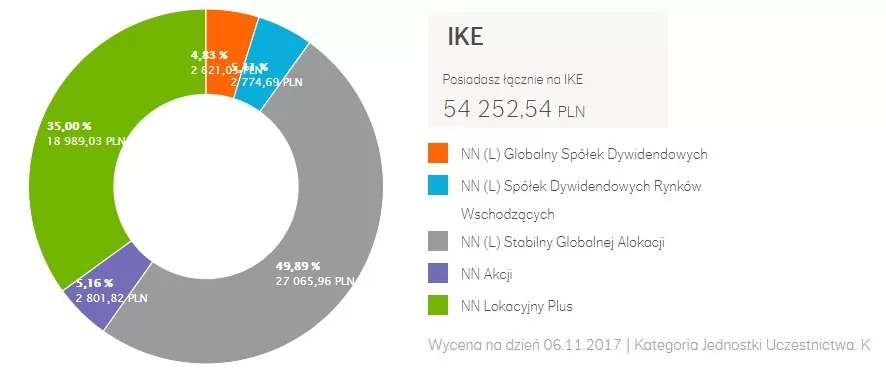

Pokażę to oczywiście na przykładzie mojego portfela IKE Plus, który prowadzę otwarcie na blogu od grudnia 2014 roku, opisując wszystkie transakcje. Tak wygląda on w chwili obecnej:

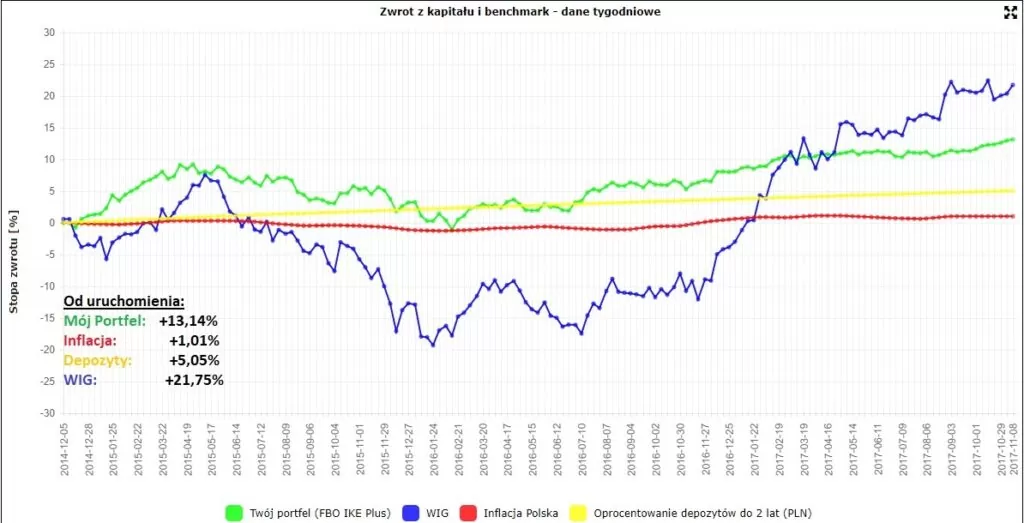

Przede wszystkim – aby ocenić efektywność podejmowanych przeze mnie decyzji inwestycyjnych – potrzebuję narzędzia, które wyceni mój portfel w sposób analogiczny, jak jest to robione w przypadku funduszu inwestycyjnego. Samodzielne dokonywanie takich obliczeń wymaga czasu, a mój czas jest drogi. Dlatego wykorzystuję do tego aplikację MyFund, w której zapisuję jedynie wykonane transakcje, a ona – w oparciu o automatycznie pobierane wyceny funduszy – na bieżąco wycenia mój portfel, pokazując jego wyniki:

Jako punkt odniesienia obserwuję też różne benchmarki dostępne w MyFund. Najczęściej monitoruję te trzy:

- Inflację – bo zgodnie ze strategią, którą zdefiniowałem dla tego portfela w grudniu 2014, celuję w średnioroczną stopę zwrotu na poziomie 4% powyżej inflacji (po niemal 3 latach widzę, że to ambitne)

- Oprocentowanie depozytów – z ciekawości, czy nie lepiej byłoby trzymać po prostu środki na depozytach.

- WIG – dla porównania, co by było, gdybym 100% portfela trzymał po prostu w benchmarkowym funduszu akcji.

Jak dotąd udaje mi się realizować mój cel, przy czym stwierdzenie „udaje mi się” jest jak najbardziej na miejscu. Dlaczego?

Po pierwsze: w omawianym okresie mieliśmy bardzo niską inflację.

Po drugie: mieliśmy bardzo sprzyjający okres dla rynków akcji.

Po trzecie: wynik jest przyzwoity pomimo popełnionych przeze mnie błędów (jednym z największych była błędna decyzja alokacyjna, gdy rok temu wyjeżdżając w Himalaje bez dostępu do Internetu i w obawie przed tym, że Trump wygra wybory, a rynki bardzo mocno spadną, naruszyłem dolny limit akcji w portfelu, schodząc do ok. 30%).

Aby jednak wyciągać jakiekolwiek wnioski na temat jakości moich decyzji, potrzebny jest ich odpowiedni obraz. Dla mnie jest nim właśnie automatyczna wycena portfela w MyFund prezentowana w taki sposób, bym mógł porównać jego zachowanie z różnymi alternatywami.

Za chwilę napiszę, co dalej z portfelem, ale przedtem jeszcze chciałbym przekazać Wam informację na temat pewnych niedocenianych korzyści związanych z inwestowaniem w ramach IKE.

Korzyści, które łatwo przeoczyć

Zobaczmy na chwilę, jak od początku opisywania portfela na blogu kształtowała się jego wartość w stosunku do dokonywanych wpłat:

Jak widać zysk wyrażony kwotowo, to 4 204 zł. Mogłoby się zatem wydawać, że korzyść z faktu, że inwestycja dokonywana jest w ramach IKE Plus, to raptem potencjalna oszczędność na podatku od zysków kapitałowych w wysokości:

4 204 zł * 19% = 798, 76 zł

W praktyce korzyści jest więcej i wraz z upływem czasu ich wpływ na wynik inwestycyjny będzie coraz bardziej widoczny i korzystny. Już po niecałych 3 latach widoczne są takie elementy:

– wynik jest o jakieś 2 punkty procentowe wyższy, dzięki niższym opłatom za zarządzenie;

– konwersje, których dokonywałem po drodze, przenosząc środki między różnymi funduszami parasolowymi, nie wiązały się z koniecznością zapłaty podatku Belki.

Jednak największą korzyścią jest to, że mam obecnie ponad 54 tys. złotych, które mogę inwestować dalej z opcją, że od wypracowanych zysków nigdy nie zapłacę podatku Belki. Dzięki automatycznym wpłatom, realizowanym bez mojej ingerencji za pośrednictwem stałych zleceń, ta kwota będzie dalej spokojnie rosła.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Co będzie działo się dalej?

Spokojnie – nie będę tu pisał o moich oczekiwaniach na temat przyszłości – bo te i tak nie mają żadnego znaczenia. Co więcej – gdybym po prostu zostawił portfel tak, jak na początku (ok. 50% akcji), a potem nic z nim nie robił, wyniki inwestycyjne byłyby lepsze. Moje aktywne decyzje jak dotąd bardziej odejmowały wartość, niż ją dodawały. Mam nadzieję, że to dla Was najlepszy powód, aby pod żadnym pozorem mnie nie naśladować.

Znalazłem się natomiast w dość ciekawej sytuacji z psychologicznego punktu widzenia. Od ponad roku z obawą patrzyłem na wyśrubowane ceny amerykańskich akcji, co było jedną z przyczyn dla ich bardzo niskiego udziału w portfelu (około 30% – uwzględniając portfel NN Stabilny Globalnej Alokacji). Wygrana Trumpa miała być w mojej ocenie katalizatorem dla spadków, a stała się… katalizatorem dla wzrostów.

Paradoksalnie – czytając ostatnie różne raporty rynkowe – dostrzegam dziś więcej powodów do tego, by wzrosty na giełdach były kontynuowane. To oczywiście kusi, by zwiększyć udział akcji w portfelu. Często końcówka hossy ma kształt „kija hokejowego” – czyli bardzo dynamicznych wzrostów. Siedząc na tak konserwatywnym portfelu, tylko nieznacznie na takich wzrostach skorzystam. Zwiększając dziś udział akcji, mógłbym „podrasować” wyniki portfela.

Z drugiej strony – zwiększenie udziału akcji w tym momencie byłoby trochę dziwne. Skoro są one dziś znacznie droższe, niż wtedy, gdy podejmowałem decyzję o ich redukcji w portfelu – to moje zachowanie byłoby bardzo niekonsekwentne. Gdyby dodatkowo wkrótce po zwiększeniu ich udziału w portfelu zaczęły się jednak spadki na rynkach, plułbym sobie w brodę. Strata boli niemal dwukrotnie mocniej, niż cieszy zysk.

Tak więc z jednej strony hossa kusi, a z drugiej strony ciąży chęć konsekwentnego czekania na tańsze zakupy.

Jak zatem działać?

Analizować raporty? Szukać podpowiedzi w zakresie możliwego rozwoju wypadków? Obstawiać konkretny scenariusz?

Ponieważ nie mam wystarczających podstaw do podjęcia świadomej decyzji – nie robię nic. Oczywiście „nie robię nic” – to również decyzja inwestycyjna, której skutki poniosę w przyszłości. Póki co – nie zmieniam jednak niczego w portfelu. Stałe zlecenia dalej sobie lecą, a ja za kilka miesięcy ponownie opiszę portfel. No chyba, że wcześniej zdarzy się coś spektakularnego na rynkach…

Jak mawiał noblista Paul Samuelson:

Inwestowanie powinno być nudne jak oglądanie rosnącej trawy lub schnącej farby.

Jak dotąd najlepsze wyniki przynoszą te moje portfele, do których tak właśnie podchodzę ?

Życzę Wam bardzo miłego dnia i samych sukcesów w inwestowaniu!

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:

- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

A może coś z zupełnie innej beczki? Obejrzyj mój wywiad w Dzień Dobry TVN i dowiedz się, ile kosztuje noc w najdroższym apartamencie oraz co wyrażają smutne oczy króla Jagiełły 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.