FBO 014: Czym są fundusze cyklu życia?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 36:48 — 37.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Niemal dokładnie rok temu opublikowałem na blogu wpis pt. Jak inwestuję własne pieniądze?, który zapoczątkował cykl artykułów pokazujących prawdziwy portfel inwestycyjny służący mi do gromadzenia kapitału na edukację moich dzieci: Gabrysi i Julki. To z mojej strony spore ryzyko. O wiele łatwiej jest kryć się za teoriami inwestycyjnymi, snuć opowieści o własnych sukcesach, a jednocześnie mieć komfort pełnej anonimowości własnego portfela. Pomyślałem jednak, że tylko pokazując Wam otwarcie moje własne decyzje, słabości, sukcesy i błędy, uda mi się przekazać najważniejsze rzeczy, które w temacie inwestycji chodzą mi po głowie.

W dzisiejszym artykule mam dla Was dużo ciekawych informacji, a dowiecie się z niego m.in.:

- Kto wygrał ranking Analiz Online na najlepsze IKE w Polsce?

- Czym są fundusze cyklu życia?

- Jak dziś wygląda mój portfel i jakie transakcje dziś zlecę?

Drugi punkt jest odpowiedzią na liczne mailowe zapytania dotyczące funduszy NN Perspektywa – czyli tak zwanych funduszy cyklu życia. Poza kilkoma akapitami na ten temat, mam dzisiaj dla Was coś ekstra: podcast, który nagrałem z Radosławem Sosną z NN investment Partners TFI – człowiekiem, który współtworzył te fundusze, zna je do szpiku kości i rozumie każdy element ich budowy. Jeśli chcecie od razu posłuchać podcastu – znajdziecie go na końcu artykułu.

Zanim przejdę do opisania tych trzech punktów, jeszcze tylko krótkie wprowadzenie dla osób, które dopiero do nas dołączyły i nie wiedzą, czego dotyczy ten cykl.

Najpierw krok po kroku pokazałem w nim, w jaki sposób podchodzę do przygotowania się do inwestycji. Napisałem, jak stworzyć swoją własną strategię i policzyć kwoty potrzebne do odkładania. Pokazałem w ten sposób to, co trzeba zrobić, zanim w ogóle zainwestujemy pierwszą złotówkę. Dokładną instrukcję znajdziecie czytając te artykuły:

- Jak inwestuję własne pieniądze?

- Budowa portfela funduszy – fundament strategii.

- Wybieramy fundusze do portfela.

Dopiero potem przystąpiłem do realizacji strategii, a pierwsze transakcje zgodne z jej założeniami miały miejsce 10 grudnia 2014 roku. Od tego czasu pokazuję Wam co się dzieje w portfelu, a jednocześnie trzymam się prostej zasady: transakcji dokonuję tylko wtedy, gdy opisuję je na blogu. Chodzi o to, abym nie wyskakiwał nagle jak filip z konopi pisząc: „ha, ha – wykorzystałem korektę do nabycia akcji, każdy powinien był tak zrobić!”. Wszystkie decyzje i transakcje możecie sobie prześledzić w kolejnych artykułach z tej serii:

- Portfel funduszy dla dzieci – Ile zarobiłem i jak działamy dalej?

- Dlaczego polecam TEN produkt inwestycyjny.

- Kiedy podwoisz swój kapitał?

- Czy rynkowe zawirowania spustoszyły mój portfel?

Oczywiście te wpisy mają wyłącznie charakter edukacyjny i nie są żadną rekomendacją inwestycyjną. Dlatego pod żadnym pozorem nie naśladujcie moich transakcji, bo możecie być niezadowoleni. Ich pokazanie ma na celu wyłącznie dostarczać nam kolejnych pretekstów do dyskutowania o inwestowaniu. A teraz przejdźmy już do konkretów.

Kto wygrał ranking Analiz Online na najlepsze IKE w Polsce?

Jak doskonale wiecie, produktem służącym mi do pomnażania kapitału na przyszłość jest IKE Plus, które polecam Wam konsekwentnie od roku. Wysoka jakość tego rozwiązania po raz kolejny została doceniona w pełni niezależnym i profesjonalnym rankingu IKE opracowanym przez Analizy Online – wyspecjalizowana firmę, która profesjonalnie analizuje rynek funduszy, nadaje im ratingi oraz tworzy raporty na temat naszego rynku zarządzania aktywami. W poprzednich artykułach wielokrotnie wskazywałem, dlaczego dla siebie wybrałem właśnie IKE Plus. Dzisiaj przytoczę Wam tylko fragment podsumowania rankingu Analiz Online:

Najlepszym IKE w naszym Rankingu zostało konto emerytalne IKE PLUS dostępne w internetowej ofercie NN Investment Partners TFI. Jako jedyne znalazło się w ścisłej czołówce we wszystkich 3 kategoriach.

Główne zalety konta to:

- dobre jakościowo fundusze – rozwiązania akcyjne i mieszane w naszym rankingu otrzymały najwyższe noty 4a i 5a w obu horyzontach, choć fundusze dłużne i gotówkowe prezentują się nieco słabiej, ale najważniejsze, że powyżej przeciętnej,

- niskie opłaty – mające wpływ na wyniki opłaty za zarządzanie zostały obniżone o ok. 25% w stosunku do zwykłej jednostki uczestnictwa kategorii A (dzięki wprowadzeniu dodatkowych jednostek K), ponadto w programie nie ma żadnych dodatkowych opłat manipulacyjnych,

- szerokość oferty – w ramach IKE PLUS możemy wybierać spośród 21 funduszy inwestycyjnych o różnych strategiach, w tym aż 6 dających ekspozycję na zagraniczne rynki akcji i 2 na zagraniczne rynki długu. W ofercie są także fundusze cyklu życia, których główną zaletą jest zdjęcie z inwestora konieczności dopasowywania struktury portfela do wieku. Jednak tę ofertę można by jeszcze poszerzyć o inne fundusze tego TFI, które w programie nie są dostępne, w tym przede wszystkim o brakujący fundusz akcji małych i średnich spółek,

- wyjście naprzeciw klienta – niskie progi inwestycji (wystarczy 50 zł), pełen dostęp do inwestycji przez Internet (w tym łatwe założenie konta). Pewnym udogodnieniem dla klientów mogłoby być stworzenie pakietu łączącego IKE z IKZE.

Zatem IKE Plus trzyma fason, co jako inwestora bardzo mnie cieszy 😉

Czym są fundusze cyklu życia?

Dzisiaj chciałbym Wam bliżej przedstawić bardzo ciekawe fundusze, które wchodzą w skład „pakietu” stanowiącego IKE Plus. Są to tzw. fundusze cyklu życia, ukryte pod nazwą NN Perspektywa. Zadajecie mi o nie sporo pytań w mailach, dlatego postaram się je w możliwie przejrzysty sposób opisać, a dodatkowo artykuł uzupełniłem podcastem, przygotowanym we współpracy z NN Investment Partners TFI.

Jak już zdążyliście się dowiedzieć z poprzednich artykułów, wybór konkretnych funduszy do swojego portfela wymaga nieco wysiłku. W dodatku, gdy już dokonamy wyboru, pozostaje problem z podjęciem decyzji, co dalej? Ile powinno być w naszym portfelu funduszy akcji? Zwiększyć ich udział, czy zmniejszyć? Postawić na Polskę, czy na Japonię? W każdym kolejnym artykule pokazuję Wam, jak sam to robię i… Pomimo sporej wiedzy na temat funduszy nie uniknąłem kilku błędów.

Perspektywy są odpowiedzią NN Investment Partners TFI na tę sytuację. Cała idea opiera się na takim założeniu: skoro przeciętny inwestor nie ma wiedzy, czasu, ani nawet ochoty na budowanie i monitorowanie swojego portfela, ułatwmy mu zadanie. Niech podejmie tylko decyzję, ile ma czasu na realizację celu, a my podstawimy gotowy fundusz, który dowiezie klienta do celu.

Oczywiście sama idea zarządzania portfelem za klienta nie jest nowa. Tutaj jednak występuje kilka bardzo charakterystycznych rzeczy:

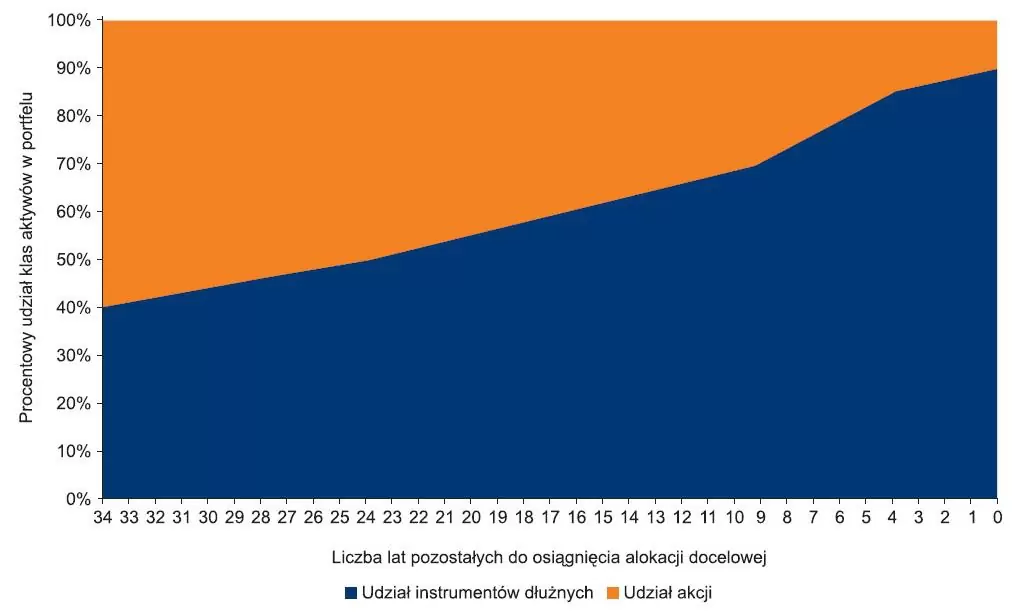

- Zarządzający nie bawi się w aktywną alokację i nie stara przewidywać ruchów na giełdzie skacząc pomiędzy akcjami i obligacjami. Takie skakanie zwykle nie wychodzi, bo „przewidywanie jest sztuką trudną, szczególnie gdy chodzi o przyszłość” – jak mawiał Niels Bohr. Zamiast tego, od początku trzyma się on wyznaczonego planu. Zaczyna inwestycję od określonego poziomu akcji w portfelu (np. 60%) i w miarę zbliżania się do naszego celu stopniowo dba o to, aby portfel był coraz bardziej bezpieczny. Na zakończenie naszej „inwestycyjnej podróży” udział akcji w portfelu wynosi już tylko 10%. Nazywa się to ścieżką alokacji aktywów (ang. glide path) i wygląda tak:

Źródło: Prospekt Informacyjny NN Perspektywa SFIOJak widzicie powyżej, wraz z upływem czasu w portfelu danej Perspektywy maleje udział bardziej ryzykownych funduszy akcji (kolor pomarańczowy), a rośnie udział bardziej bezpiecznych funduszy dłużnych (kolor niebieski).

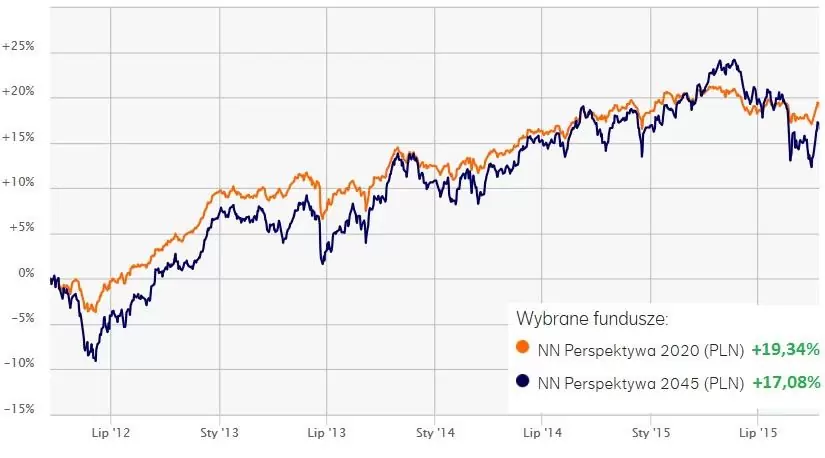

- Skąd taki pomysł? Wychodzi się tu z założenia, że na początku mamy długi horyzont inwestycyjny i stosunkowo mały kapitał. Możemy więc bardziej zaryzykować, aby osiągnąć większy zysk. W miarę upływu czasu horyzont inwestycyjny się skraca, zaś na skutek regularnych wpłat oraz wyników inwestycji, wartość naszego portfela rośnie. Dlatego z czasem coraz większy nacisk kładzie się na ograniczanie wahań i ewentualnych strat, zwiększając w portfelu udział bezpiecznych funduszy. O poziomie akcji czy obligacji w portfelu nie decyduje więc sytuacja na rynku (która się zmienia i jest niestabilna), tylko bliskość naszego celu. Efekt jest taki, że Perspektywa, która „dojedzie do celu wcześniej”, czyli ma niższą datę w nazwie, zachowuje się bardziej stabilnie. Można to już nawet zaobserwować po 3,5 roku funkcjonowania porównując fundusze NN Perspektywa 2020 z NN Perspektywa 2045:

Widać wyraźnie, że zaznaczona granatową linią NN Perspektywa 2045 rośnie zdecydowanie szybciej, gdy giełdy rosną, ale gdy giełdy spadają, to ona również szybciej spada. To zrozumiale: im więcej akcji w portfelu, tym większe wahania.

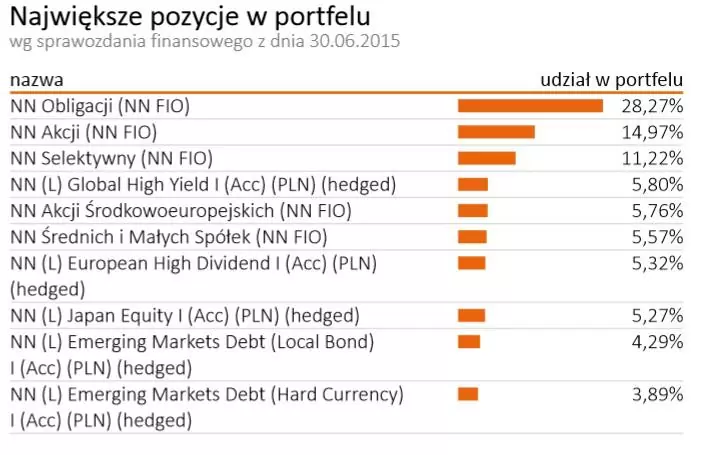

- W Perspektywach bardzo duży nacisk położony jest na dywersyfikację. Za ich pośrednictwem inwestujemy nie tylko w Polsce, ale również na rynkach zagranicznych (USA, Japonia, Europa, Rynki Wschodzące), co dotyczy zarówno części akcyjnej portfela, jak i dłużnej. W przypadku funduszy zagranicznych stosowany jest tzw. hedging walutowy – czyli zabezpieczenie ryzyka walutowego. To sprawia, że na nasze wyniki inwestycyjne wpływ mają przede wszystkim zmiany cen akcji i obligacji, a nie osłabianie czy umacnianie się złotówki względem dolara, euro czy jena. Tak wygląda przykładowy skład portfela funduszu NN Perspektywa 2045:

- Perspektywy są tzw. funduszami funduszy. Oznacza to, że nie kupują one bezpośrednio akcji czy obligacji, ale inwestują w inne fundusze. Zwykle taka konstrukcja jest koszmarnie droga, bo opłaty pobierane są zarówno przez fundusz, w który inwestujemy, jak i przez fundusze nabywane do portfela. Ale nie w Perspektywach. Ponieważ do ich portfela nabywane są fundusze z tej samej firmy – NN Investment Partners – zastosowano tu tzw. premie inwestycyjne, przez co łączne koszty, na wszystkich poziomach, wyglądają bardzo sensownie. Całkowite koszty w przypadku jednostki K (tej, którą nabywamy w IKE Plus) dla najdroższego z tych funduszy (NN Perspektywa 2045) wynosi w sumie 1,84% (dane aktualne na dzień publikacji tego wpisu). Jak na polski rynek – to jest wręcz tanio. Ta suma opłat jest widoczna w dokumencie o nazwie Kluczowe Informacje dla Inwestorów:

- Przy opłatach zatrzymam się na chwilę. Zawsze zwracam Wam uwagę, że mają one ogromne znaczenie, bo pozornie niewielkie różnice w poziomie opłat bardzo mocno przekładają się w długim okresie na wyniki inwestycyjne. Na stronach NN Investment Partners TFI możecie znaleźć bardzo dokładny, transparentny opis i wyjaśnienie wszystkich opłat, jakie są pobierane w funduszach inwestycyjnych: wszystko o opłatach. Zdecydowanie warto to sobie przeczytać, aby mieć pełną jasność ile i za co płacimy.

- Podsumowując: za łączną opłatę nie większą niż 1,84% w skali roku (w przypadku jednostki K w IKE Plus, bo poza IKE Plus jest drożej) mamy dostęp do funduszy, które:- inwestują w Polsce i zagranicą,- stosują hedging walutowy,- są nieźle zdywersyfikowane,- wraz z upływem czasu i zbliżaniem się naszego celu inwestycyjnego, zmieniają stopniowo strukturę na coraz bardziej bezpieczną,- w razie mocnych ruchów na rynku, stosują tzw. rebalancing, o którym napisałem już w jednym z artykułów tego cyklu i dodatkowo opowiadamy o nim w podcaście.Pamiętać należy jednak o tym, że:– nie stosują aktywnej alokacji i trzymają strukturę portfela bez względu na sytuację na rynku (nikt nie ucieka do gotówki, aby przeczekać spadki),- nie dają żadnej gwarancji kapitału, ani tym bardziej zysków – jak każdy fundusz inwestycyjny. Nasz wynik ostatecznie będzie zależał od tego, jak zachowają się rynki.Mam nadzieję, że ten opis rozjaśnił Wam w głowie i teraz już wiecie, jak działają NN Perspektywy. Zdecydowanie więcej informacji czeka na Was w podcaście, a gdyby i tego było mało – czekam na Wasze pytania w komentarzach. 😉

Jak teraz wygląda mój portfel.

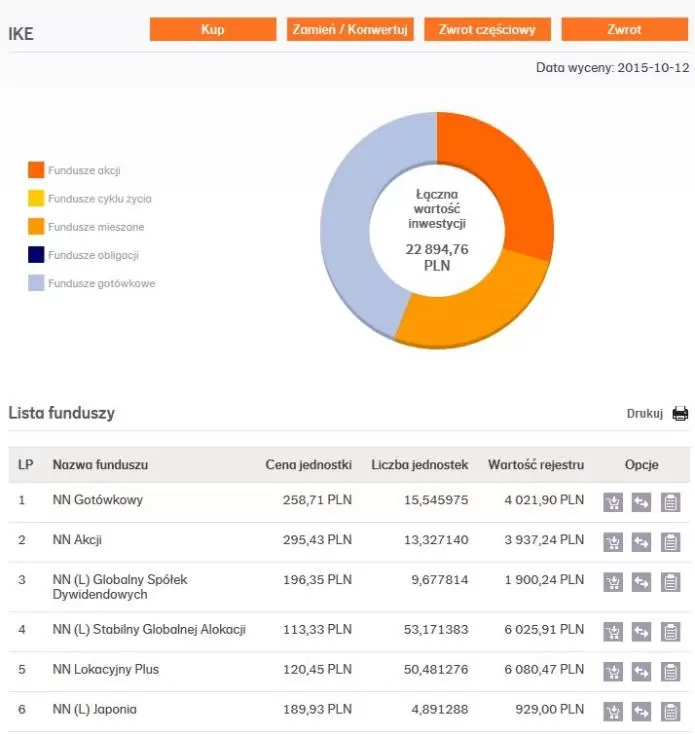

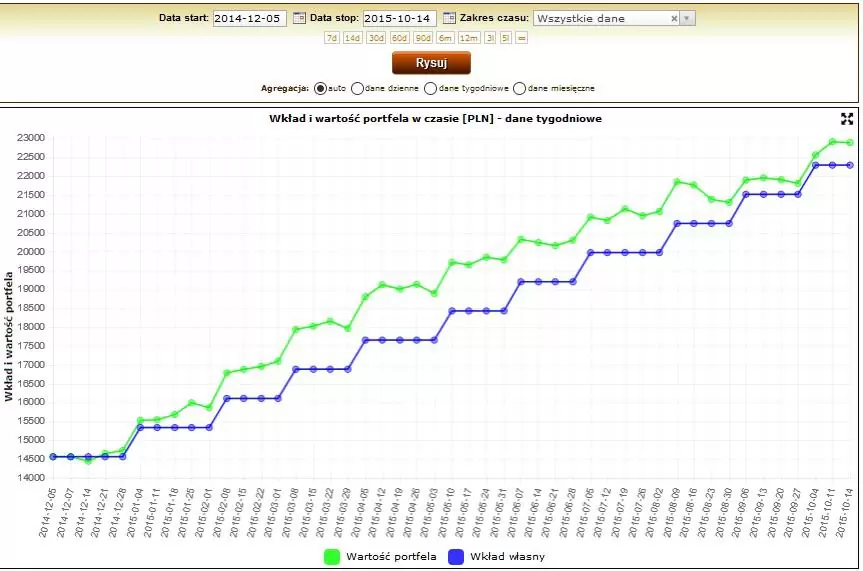

Na zakończenie rzut oka na mój portfel IKE Plus. Zamiast się rozpisywać – załączam po prostu screen z serwisu transakcyjnego NN TFI24:

Uzbierało nam się zatem już prawie 23 000 zł, które obecnie są podzielone mniej więcej tak:

- 29,55% w funduszach akcji

- 26,32% w funduszu NN Stabilny Globalnej Alokacji

- 44,13% w funduszach pieniężnych

Przypomnę, że mój cel, to zarabiać około 4% ponad inflację. Aby tego dokonać, trzymam akcje na poziomie od 40% (gdy się boję i uważam, że jest drogo) do nawet 80% (gdy też się boję, ale uważam, że jest tanio ). Przyjmując, że w funduszu NN (L) Stabilny Globalnej Alokacji (o nim też kiedyś napiszę) akcje to jakieś 30%, to w sumie mam ich w portfelu około 37,5%. Więc dzisiaj na pewno trochę dokupię, bo to poniżej mojego limitu.

Zobaczmy jeszcze, jak portfel sobie radził w trudnych momentach, z którymi w ostatnich miesiącach mamy do czynienia na giełdach. Tak wyglądają zyski od startu – czyli 10.12.2014 w porównaniu z inflacją (przewaga o prawie 5 punktów procentowych – deflacja pomaga ):

A tak w porównaniu z indeksem WIG, który pokazuję tu tylko informacyjnie (nie ścigam się z WIGiem, ścigam się z inflacją), abyście mieli porównanie czy na rynku były wzrosty, czy spadki. Tutaj wygląda to jeszcze lepiej, bo skoro mój portfel był defensywny, a w dodatku zawiera sporo zagranicy, to spadki WIG-u nie miały na niego aż tak dużego wpływu:

W sumie od uruchomienia wartość mojego portfela pnie się w górę, a pomimo spadków i zawirowań na rynkach jego wartość ciągle przekracza wpłaty o nieco ponad 500 zł. Pewnie gdybym starał się inwestować bardziej aktywnie, śledził notowania i „przewidywał” ruchy na giełdzie – byłoby dużo gorzej. A tak – krok po kroku, każda kolejna wpłata zbliża mnie konsekwentnie do celu. A wahania i spadki? Niech sobie będą. Ja robię swoje. Mam strategię i konsekwentnie się jej trzymam. Właśnie tak rozumiem inwestowanie. Poniżej porównanie wartości portfela i dokonanych wpłat:

I na zakończenie moja dzisiejsza decyzja inwestycyjna.

37,5% w akcjach to poziom niższy od minimalnej wartości, którą założyłem sobie na początku. Dlatego wykorzystam środki z funduszu NN Gotówkowego uzupełniając wagi trzech już posiadanych funduszy akcyjnych (NN Akcji, NN Globalny Spółek Dywidendowych, NN Japonia) oraz kupując dodatkowo na 5% portfela fundusz NN Dywidendowy Rynków Wschodzących. Na tym ostatnim straciłem już trochę kilka miesięcy temu, ale po kilkumiesięcznych przecenach na rynkach wschodzących (spadki około 20%) ponownie kupię ten fundusz do portfela. Jest znacznie taniej niż w kwietniu i maju, więc postanawiam to wykorzystać.

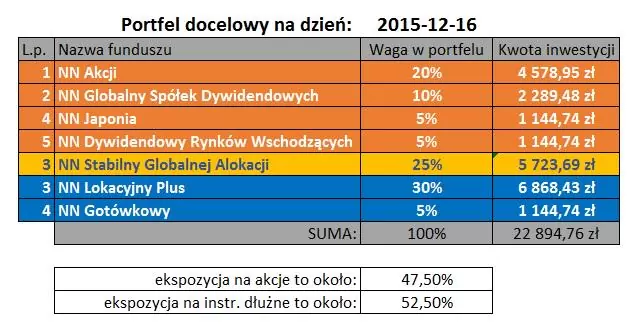

W efekcie skład mojego portfela po zleconych dzisiaj transakcjach będzie następujący:

To oznacza spore zwiększenie udziału akcji w portfelu: o 10 punktów procentowych, do poziomu około 47,5%. Mniej ostrożnie, niż ostatnio, ale ciągle bez entuzjazmu dla akcji, bo ryzyk ciągle sporo.

A teraz zapraszam Was już bardzo serdecznie do wysłuchania obiecanego podcastu!

W tym odcinku usłyszysz:

- W jaki sposób wykorzystuję IKE Plus?

- Kim jest mój gość?

- Skąd znam się z Radosławem Sosną? 🙂

- Po co inwestujemy pieniądze?

- Jak będzie wyglądała nasza emerytura?

- Czym charakteryzują się fundusze cyklu życia?

- W jaki sposób inwestowane są środki w takich funduszach?

- Co to jest rebalancing i jak jest on stosowany w Perspektywach?

- Jakie są całkowite koszty inwestycji w fundusze NN Perspektywa?

- Jakie wyniki do tej pory odnotowały Perspektywy?

- Dywagacje na temat “najlepszych” inwestorów na świecie. 😉

- Co czytać, by nauczyć się czegoś wartościowego o inwestowaniu?

Skąd pobrać podcast?

Dzisiejszy odcinek znajdziesz na dole tego wpisu, zaś w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

poprzez RSS

Możesz również pobrać plik mp3 z bezpośredniego linku. (prawy przycisk + zapisz jako)

A jeśli wolisz poczytać, to tutaj znajdziesz spisaną treść dzisiejszego odcinka podcastu:

Pobierz spisaną treść FBO 014: Czym są fundusze cyklu życia?

Mam nadzieję, że lubisz od czasu do czasu posłuchać tych moich podcastów. Jeśli tak jest, to będę Ci bardzo wdzięczny za poświęcenie 30 sekund aby ocenić mój podcast w aplikacji iTunes. Dla Ciebie to krótka chwila, a dla mnie ogromna pomoc w dotarciu do szerszego grona odbiorców. Bardzo serdecznie Ci za to dziękuję. 😉

Przeczytaj kolejny artykuł z tego cyklu:

Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.