Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze.

To już ostatni dzwonek by wykorzystać limity wpłat na IKE oraz IKZE. O tym, czy środki będą zaliczone do limitu przypadającego na rok 2015 zadecyduje bowiem nie data złożenia przelewu w banku, tylko data zaksięgowania środków na rachunku IKE lub IKZE. Nie ma zatem co czekać na ostatnią chwilę.

Dziś zajrzymy do mojego portfela IKE Plus oraz odpowiem na często zadawane pytania:

– Dlaczego oszczędzam w IKE, a nie w IKZE?

– Czym IKE Plus różni się od IKZE Plus?

– Który fundusz wybrać?

Domyślam się, że jesteście w gorączce świątecznych przygotowań. Ja w każdym razie jestem 🙂 Dlatego artykuł na ten temat będzie krótszy niż zwykle.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Dlaczego wybrałem IKE zamiast IKZE?

Od ponad roku co kilka tygodni publikuję artykuły, w których pokazuję moje podejście do inwestowania w fundusze na przykładzie IKE Plus. Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:

- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

Przypomnę tylko najważniejsze powody, dla których zdecydowałem się właśnie na IKE Plus:

- Nie ma żadnych opłat manipulacyjnych.

- Opłaty za zarządzanie funduszami są o 25% niższe.

- Mogę wpłacać ile chcę i kiedy chcę.

- W dowolnym momencie, bez żadnych kosztów, mogę wypłacić część środków.

- W dowolnym momencie, bez żadnych kosztów, mogę zlikwidować całą inwestycję.

- Do dyspozycji mam 21 funduszy (inwestujących w Polsce a także w Europie, USA, na Rynkach Wschodzących i w Japonii)

Jakość IKE Plus została potwierdzona m.in. tym, że dwa lata z rzędu ten produkt zwyciężył w niezależnym i profesjonalnym rankingu publikowanym przez firmę Analizy Online. Jak każdy produkt, nie jest on oczywiście doskonały (co wskazywałem w poprzednich artykułach), ale z całą pewnością jest najlepszym obecnie rozwiązaniem na rynku jeżeli chodzi o IKE z funduszami inwestycyjnymi.

Zadajecie mi jednak pytania, dlaczego właściwie nie zdecydowałem się na otwarcie IKZE? Przecież IKZE daje możliwość odliczenia sobie zainwestowanej kwoty od dochodu i w ten sposób pozwala na pomniejszenie podatku dochodowego? (Jeżeli chcesz poznać dokładną różnicę pomiędzy IKE i IKZE przeczytaj koniecznie ten artykuł: Oszczędzanie na podatkach dzięki IKE oraz IKZE)

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Powody, są proste. Podstawowym celem, do którego wykorzystuję IKE Plus jest odłożenie środków na edukację moich córek. I właśnie z tego wynikają najważniejsze punkty:

a) Wpłacam po 773 zł miesięcznie. Roczny limit wpłat na IKZE w roku 2015 wynosi zaledwie 4750,80 zł. To zbyt niski limit jak na cel, który chcę zrealizować.

b) Zakładam, że za 9 lat te środki z dużym prawdopodobieństwem wykorzystam. W przypadku IKZE musiałbym zapłacić wtedy wysoki podatek dochodowy, bo cała kwota wypłacana z IKZE wchodzi do podstawy opodatkowania PIT (bez względu na to, czy będę miał zysk czy stratę).

Zatem podstawowe przyczyny wynikają z mojej indywidualnej sytuacji – czyli celu, do którego wykorzystuję IKE Plus, a nie z przewagi IKE nad IKZE. W przypadku IKE roczny limit wpłat w 2015 roku wynosi 11 877 zł , zaś w momencie wcześniejszej wypłaty zapłacę tylko podatek Belki. W takiej sytuacji (wyższe wpłaty oraz spore prawdopodobieństwo wcześniejszego wykorzystania środków) IKE sprawdzi się dużo lepiej.

A jeśli ktoś myśli jednak o oszczędzaniu na emeryturę i nie zamierza wypłacać środków wcześniej? Co wtedy jest lepsze? IKE czy IKZE? Ponownie zachęcam do lektury artykułu, który szczegółowo porównuje obydwa rozwiązania: Oszczędzanie na podatkach dzięki IKE oraz IKZE.

Matematycznie – przy założeniu, że kontynuujemy inwestycję do 65 roku życia, że w każdym roku pomniejszamy nasz PIT, a oszczędności reinwestujemy – IKZE wychodzi nieco bardziej korzystnie. Zatem suche wyliczenia wskazywałyby, że najpierw warto wykorzystać IKZE, a dopiero później IKE. Co więcej, konieczność zapłaty wysokiego podatku w momencie likwidowania IKZE może zadziałać jak skuteczna „bariera wyjścia”, dzięki której utrzymamy naszą inwestycję.

Jednak moje osobiste podejście jest takie:

- najpierw IKE

- później IKZE.

Dlaczego?

Bo bardzo cenię sobie elastyczność i przejrzystość IKE. Ważna jest dla mnie opcja umożliwiająca mi wcześniejszą wypłatę środków bez ponoszenia kosztów. Życie jest bogate i nie chcę w razie konieczności sięgnięcia po te pieniądze płacić haraczu w postaci wysokiego PIT. Szczególnie, że nie mam pojęcia, jak będzie wyglądać skala podatkowa PIT za kilka czy kilkanaście lat, kiedy te środki mogą być mi potrzebne. Rzut oka na tempo, w jakim zadłuża się nasze państwo, prowadzi do oczywistej konkluzji, że nie ma co liczyć na niższe podatki.

Co by się stało, gdybym potrzebował środków na 2 lata przed emeryturą? Z IKZE nie można wypłacić jedynie części – muszę wypłacić całość. A zatem kwota podatku do zapłacenia byłaby wtedy naprawdę spora.

IKE daje mi pełną swobodę decydowania. W sytuacji, w której potrzebuję pieniędzy, składam dyspozycję i dostaję z powrotem swoje pieniądze, płacąc jedynie podatek Belki, jak w każdej innej inwestycji. To samo mogę zrobić, gdy któryś z polityków zacznie „gmerać” przy ustawach związanych z IKE oraz IKZE. Przestaje mi się podobać? Mówię „goodbye” i już. W przypadku IKZE takie rozstanie będzie zdecydowanie bardziej bolesne.

I tyle. To są tak naprawdę główne powody, dla których najpierw korzystam z IKE, zaś IKZE jeszcze nie założyłem (chociaż poważnie się nad tym zastanawiam). To nie jest powód stricte matematyczny. Jednak w finansach matematyka to nie wszystko. Jedno jest pewne: bez względu na to, czy wybierzesz IKE czy IKZE, będziesz do przodu w stosunku do osób, które w ogóle nie inwestują z myślą o własnej przyszłości. Warto to zrobić do końca grudnia, bo później limity z tego roku przepadną bezpowrotnie.

Czy IKE Plus różni się czymś od IKZE Plus?

To często powtarzane przez Was pytanie. Odpowiedź jest bardzo prosta: jedynie opakowaniem. Zarówno fundusze, które mamy do dyspozycji, jak również koszty inwestowania są identyczne. Tyle, że jeden produkt opakowany jest w IKE, a drugi w IKZE. Jeżeli ktoś z Was uzna, że woli IKZE od IKE, to będzie miał dostęp dokładnie do tych samych rozwiązań.

Który fundusz wybrać?

Wielu z Was po sprawdzeniu, że faktycznie IKE Plus jest fajnym rozwiązaniem, zadaje mi w mailu albo na Facebooku pytanie: „Który fundusz wybrać?”. Niestety. Nie ma drogi na skróty. Nie mogę Wam odpowiedzieć na to pytanie, bo złamałbym prawo. Co więcej, wybór konkretnego funduszu zależy od Waszej indywidualnej sytuacji. Staram się jednak pomóc Wam w dokonaniu świadomego wyboru na tyle, na ile mogę. Poza artykułami o IKE Plus, opublikowałem również serię wpisów przybliżających poszczególne kategorie funduszy:

- Fundusze pieniężne i gotówkowe – czego się po nich spodziewać?

- Fundusze dłużne – kiedy przyniosą najlepsze zyski?

- Fundusze akcji – jak działają i co z tego wynika dla Ciebie?

- Który fundusz akcji wybrać? – kilka przydatnych wskazówek.

Oczywiście na podjęcie takiej decyzji i zapoznanie się z powyższymi artykułami potrzeba czasu. Co zrobić, jeśli nie chcesz, by przepadł tegoroczny limit wpłat na IKE lub IKZE, a jednocześnie nie masz jeszcze pomysłu na wybór konkretnego funduszu?

Rozwiązaniem może być fundusz NN Gotówkowy. To najbardziej bezpieczny fundusz ze wszystkich dostępnych w ramach IKE Plus, który sam wykorzystuję jako parking dla środków wpłacanych na IKE. Do czasu zbudowania portfela właśnie tam można spokojnie przetrzymać środki podejmując ryzyko zbliżone do lokat bankowych. Następnie na spokojnie i bez pośpiechu można przygotować swój docelowy portfel i za kilka miesięcy rozdysponować środki pomiędzy inne fundusze.

Jak wygląda mój portfel po rynkowych spadkach? Podbijam stawkę.

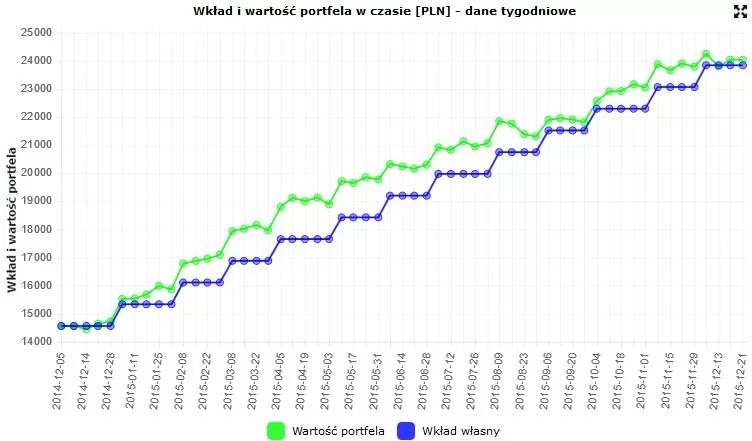

No dobra. Miało być krótko, a jednak trochę się rozpisałem 😉 Na zakończenie jeszcze rzut oka do mojego portfela IKE Plus. Prowadzę go od nieco ponad roku – środki trafiły do właściwych funduszy 10 grudnia 2014. Jakiekolwiek ruchy w tym portfelu wykonuję dopiero po tym, jak opiszę je na blogu. Nie ma zatem żadnych operacji, które wykonałem bez opisania tego w którymś z artykułów.

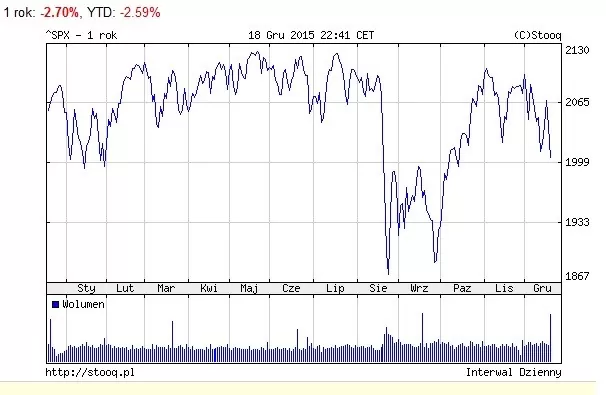

Ostatni rok był dosyć trudny dla inwestycji w akcje, a wyniki poszczególnych giełd za 12 miesięcy wyglądają tak:

Polska:

Rynki Wschodzące:

USA:

Trochę zarobić można było w Europie Zachodniej i Japonii, co widać poniżej:

Europa:

Japonia:

Jak wygląda mój portfel? Czy bardzo ucierpiał na tych spadkach? Ze względu na jego strukturę i systematyczne wpłaty cały czas jestem na plusie, choć jest to już plus symboliczny: raptem 196 zł 🙂 Wartość portfela w stosunku do wpłat na przestrzeni ostatniego roku wyglądała tak:

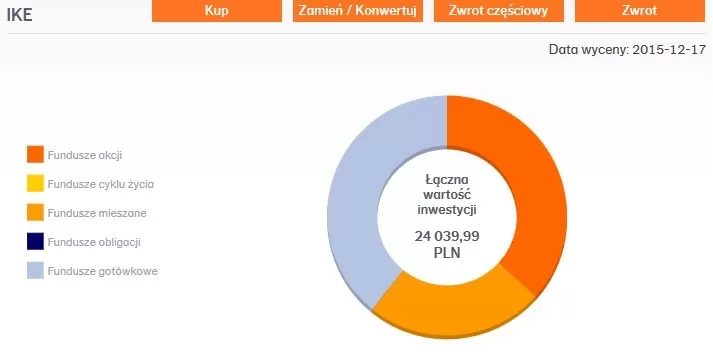

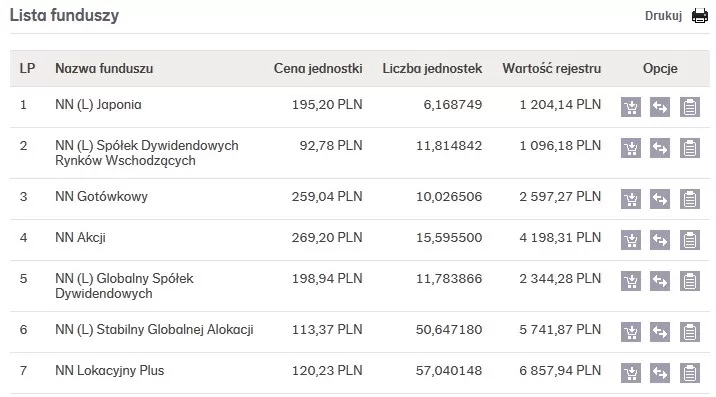

Co będzie dalej z portfelem? Na razie skład pozostawiam bez zmian. Na ten moment, po zaksięgowaniu kolejnych wpłat, wygląda on następująco:

Przemyślałem jednak sprawę wysokości wpłat. Postanowiłem, że uzupełnię wpłaty za rok 2015 do wysokości rocznego limitu, a począwszy od stycznia 2016 zwiększę również miesięczne wpłaty. Wprawdzie na edukację dzieci nie muszę odkładać aż tyle, ale… Najzwyczajniej w świecie szkoda mi niewykorzystanego limitu wpłat na IKE.

Jeśli w przyszłości będę mógł edukację córek sfinansować z innych źródeł (np. z bieżących dochodów), to środki na IKE pozostawię najpewniej do 60 roku życia. Wraz z rozwojem mojej działalności taka opcja robi się coraz bardziej realna, dlatego postanowiłem limit na IKE wykorzystywać w pełni. Dlatego dziś dopłacę kwotę 2601 zł na fundusz NN Gotówkowy (w tym roku wpłaciłem 12*773zł = 9276 zł, zatem do pełnego limitu mogę dopłacić: 11877 zł – 9276zł = 2601 zł), zaś od stycznia miesięczne wpłaty powiększę do kwoty: 1013 zł (limit wpłat na IKE w 2016 wynosi: 12 165 zł, czyli mogę miesięcznie wpłacić 1013,75 zł).

To tyle na dziś. Więcej o planach inwestycyjnych napiszę w styczniu, a teraz już czas wracać do świątecznych przygotowań. Bez względu na to, gdzie masz swoje IKE lub IKZE, nie zapomnij o wykorzystaniu rocznego limitu wpłat. To już naprawdę ostatni dzwonek.

Miłego dnia! 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.