Który fundusz akcji wybrać? – kilka przydatnych wskazówek

Na rynkach od kilku tygodni spore zawirowania, większość indeksów giełdowych na całym świecie dołuje, a wraz z nimi wyceny akcji. To sprawia, że wiele osób, które myślały o zainwestowaniu w fundusze akcji, zaczyna porzucać zainteresowanie tym pomysłem i przerzuca uwagę gdzie indziej. Niesłusznie. Skoro wyceny spadają, to właśnie teraz warto się przygotować na przyszłe zakupy. W funduszowym sklepie, zaczynają się właśnie promocje. 😉 Im taniej, tym lepiej dla nowych inwestorów.

Dzisiejszy artykuł to kontynuacja materiału o inwestowaniu w fundusze akcji. W poprzednim pt. „Fundusze akcji – jak działają i co z tego wynika dla Ciebie?” wyjaśniłem Wam dokładnie ich działanie. Dziś poszukamy odpowiedzi na kolejne pytanie: jak spośród dziesiątek funduszy wybrać te, które pomogą zrealizować nasz cel?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Takich decyzji unikaj.

Jak się za chwilę przekonacie, wybór właściwych funduszy to spore wyzwanie. Ale unikając najczęstszych błędów, skutecznie zwiększymy szanse na sukces. Dlatego zacznę od rzeczy, których zdecydowanie robić nie warto.

1. Nie kupuj krótkoterminowych wyników.

W prasowych zestawieniach czy na stronach internetowych często możemy znaleźć rankingi pod hasłem „fundusz miesiąca” czy „gwiazdy kwartału”. Gdy jakiś fundusz wykręci dobry wynik, natychmiast wykorzystuje to w marketingu. Wiadomo, że nic tak nie przykuwa uwagi, jak dwucyfrowe stopy zwrotu w krótkim okresie. 10% w tydzień, 30% w miesiąc – to rozpala wyobraźnię i sprawia, że wiele osób wpłaca pieniądze oczekując kontynuacji dobrej passy. To nie jest dobra strategia.

Wśród „gwiazd kwartału” często trafiają się skoncentrowane fundusze sektorowe, fundusze małych spółek czy inwestujące w akcje wybranych firm surowcowych, dla których w ostatnim okresie zaistniały niezwykle sprzyjające warunki rynkowe. Te warunki przełożyły się na krótkoterminowe wyniki, które są teraz intensywnie promowane. W większości przypadków są to produkty zbyt ryzykowne dla przeciętnego inwestora, a przede wszystkim – jeśli trąbią już o tym gazety – dobry okres dla tych funduszy zwykle dobiega końca. Kto miał zarobić, zarobił. Obecnie akcje w portfelu takiego funduszu są dużo droższe, a co za tym idzie, ryzykowniejsze.

Zauważyłeś „fundusz miesiąca?”. Super. Potraktuj to jako ciekawostkę i wstęp do dalszej analizy, ale nigdy jako podstawę do zainwestowania pieniędzy.

2. Uważaj na bestsellery.

Ten punkt wiąże się z poprzednim. Gdy jakiś fundusz pokaże świetne wyniki w ostatnim okresie, przyciąga nowych inwestorów. Jego aktywa zaczynają rosnąć i automatycznie trafia on do zestawień najchętniej kupowanych funduszy ubiegłego miesiąca czy kwartału. To samonapędzjący się mechanizm marketingowy.

Widzisz listę najchętniej kupowanych funduszy? Świetnie. Ale to znów powinna być dla Ciebie co najwyżej ciekawostka. Analiza nabyć i umorzeń funduszy inwestycyjnych bezlitośnie wskazuje na to, że większość inwestorów systematycznie się myli. Największa liczba klientów wpłaca pieniądze do funduszu po długim okresie, w którym pokazywał on świetne wyniki. Zwykle dołączają więc oni pod koniec „rajdu” i zaliczają solidne rozczarowanie. To nie jest na pewno strategia dla Ciebie. Nie podążaj w ciemno za tłumem.

3. Uwaga na reklamy.

Od czasu do czasu w mediach pojawiają się również reklamy konkretnych funduszy. I tutaj mamy kolejny problem. Wyobraź sobie, że po miesiącach spadków na giełdzie wyceny akcji są bardzo atrakcyjne. Mniej doświadczeni inwestorzy, zniechęceni długotrwałymi spadkami, poddają się i umarzają jednostki funduszy. Bardziej doświadczeni – właśnie zaczynają powiększać swoje zaangażowanie w takie fundusze.

Największą korzyść dla klientów przyniosłaby wtedy reklama zachęcająca do inwestowania w fundusze akcji. Niestety, na drodze pojawia się spory problem: ujemne wyniki z ostatnich miesięcy odstraszają i zniechęcają. Klienci obserwując pikujące wykresy, nie wpłacą pieniędzy do takich funduszy. Wolą poczekać aż będzie… drożej. Pieniądze wydane na kampanię funduszu nie zwrócą się, dlatego takich kampanii nie ma.

Co się zatem najczęściej promuje? To, co najszybciej się sprzeda: fundusze z najlepszymi wynikami w ostatnim okresie i te najchętniej kupowane. W ten sposób błędne koło się zamyka.

Pamiętaj: krótkoterminowe wyniki, bestsellery, reklamy – to tylko ciekawostki. Nigdy nie inwestuj jedynie w oparciu o nie. Nawet jeśli kampania marketingowa jest wybitna i zapiera dech w piersiach.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023).

Musisz odrobić pracę domową.

To dla mnie zadziwiające zjawisko: ludzie potrafią spędzić kilka dni analizując zakup smartfonu czy nowego płaszcza, a decyzję o zainwestowaniu ciężko zarobionych pieniędzy podejmują po krótkiej rozmowie z doradcą, który 3 miesiące temu był jeszcze studentem.

Postawmy sprawę jasno: bardzo ciężko pracowałeś na swoje pieniądze, więc zanim gdziekolwiek je wpłacisz, musisz solidnie się przygotować i odrobić pracę domową. Śledzisz cykl naszych wpisów, więc mam nadzieję, że nie masz co do tego żadnych wątpliwości. Boisz się funduszy akcji i jeszcze ich nie rozumiesz? To nie wpłacaj! To nie przypadek, że nasz cykl nazwaliśmy „Rozumiem w co inwestuję”. Trzymaj się tej zasady i pamiętaj, że do wyboru masz również znacznie bezpieczniejsze rozwiązania, o których możesz przeczytać tutaj:

Fundusze pieniężne i gotówkowe – czego się po nich spodziewać?

Jeżeli jednak myślisz o zyskach istotnie większych od lokat, to część portfela zdecydowanie warto przeznaczyć na zakup funduszy akcji. Jaką część? I to jest właśnie kluczowe pytanie.

1. Zrozum swój profil inwestycyjny

Co to ma wspólnego z wyborem właściwego funduszu? Wbrew pozorom – bardzo dużo. Fundusze akcji charakteryzują się wysoką zmiennością. Straty rzędu 10 – 20% procent są czymś naturalnym, zaś w czasie gwałtownej bessy na rynku mogą być znacznie wyższe. Po okresach zysków nieuchronnie przychodzi okres spadków, które dla wielu inwestorów są prawdziwym testem odporności psychicznej. Nie sposób przewidzieć ani momentu rozpoczęcia tych spadków, ani ich zakresu. Cała sztuka polega na tym, aby odpuścić sobie skazane na porażkę próby przewidywania rynku i skoncentrować się na konsekwentnej realizacji swojej strategii. Ta konsekwencja pozwala na systematyczne dokupowanie jednostek funduszy w okresach spadków.

To jednak jest trudne dla naszej psychiki. Zewsząd docierają wtedy medialne informacje o końcu świata i „krachu na giełdzie”, wszyscy są przerażeni, a ręka drży gdy składamy zlecenie. Mimo wszystko warto to robić, bo po okresach spadków równie nieuchronnie przychodzi okres wzrostów. Przypomnę Wam jeszcze raz nieśmiertelne słowa Benjamina Grahama:

Giełda jest jak wahadło, które stale odchyla się od nieuzasadnionego optymizmu (co sprawia, że ceny akcji są zbyt wysokie) do przesadzonego pesymizmu (gdy akcje są zbyt tanie). Inteligentny inwestor to realista, który sprzedaje optymistom i kupuje od pesymistów.

Aby jednak przetrzymać okresy spadków, ilość funduszy akcji w naszym portfelu musi być dostosowana nie tylko do naszego celu inwestycyjnego (im bardziej odległy w czasie, tym więcej funduszy akcji możemy umieścić w portfelu), ale przede wszystkim do naszej „konstrukcji psychicznej”. Dlatego bardzo ważne jest, aby dobrze poznać i zrozumieć swój własny profil inwestycyjny.

Wielu nowych inwestorów rozpoczynając swoją historię z funduszami akcji patrzy na tabelkę z wynikami i liczy na to, że fundusz zaoferuje im przyjemną wycieczkę w górę, bez żadnych zakłóceń. Tymczasem jest to wyboista, pełna dziur i niespodzianek droga, która dostarcza wielu emocji. Po pierwszych spadkach nowi inwestorzy szybko się zniechęcają. Tracą 10-15% i zaczynają pytać: „Gdzie moje zyski?”, „Czekam już rok, a tu ciągle nic, co się dzieje?”, „Miało być więcej pieniędzy, a po kilku miesiącach jestem na minusie, o co tu chodzi?”. By nie zadawać takich pytań, tylko konsekwentnie realizować strategię, musimy być pewni, że ilość funduszy akcji w naszym portfelu jest taka, że nie będziemy się przejmować przejściowymi stratami, nawet jeśli potrwają rok czy dłużej.

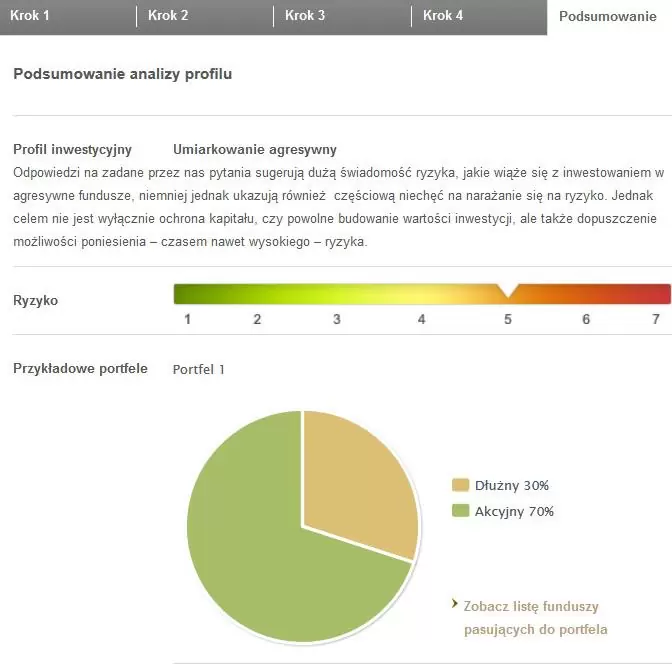

W ustaleniu jakim jesteś inwestorem oraz ile funduszy akcji możesz wprowadzić do swojego portfela bez narażania się na paniczne reakcje, pomoże Ci ankieta „Sprawdź, jakim jesteś inwestorem” przygotowana przez bossafund.pl. Bierze ona pod uwagę najważniejsze parametry do analizy profilu inwestycyjnego, jak wiek, horyzont inwestycyjny, dochody i poziom oszczędności, poziom wiedzy, akceptację strat, apetyt na zyski, doświadczenie w inwestowaniu, skłonność do ryzyka w obszarach innych niż inwestycje, itp. Po rozwiązaniu ankiety otrzymasz odpowiedź z konkretną sugestią, jak mógłby wyglądać Twój portfel funduszy. W moim przypadku wygląda to tak:

To oczywiście sugestia, będąca po prostu dobrym punktem wyjścia. Swój własny profil zrozumiesz dopiero gdy zainwestujesz prawdziwe pieniądze. Tylko realne zyski i straty pomogą Ci poznać własne reakcje i zobaczyć jakie straty znosisz bez stresu, a kiedy zaczynasz mieć problem z zaśnięciem. Przykładowo – inwestując w fundusze na studia moich dzieci, które rozpoczną się za 9 lat, inwestuję w fundusze akcji od 40% do 80% portfela. Pomimo sporej wiedzy, ponad 10-letniego doświadczenia i naprawdę sporej odporności na spadki, nigdy nie wpłacam do nich 100%.

Zbyt duży udział funduszy akcji w portfelu może oznaczać nadmierne ryzyko. Musisz jednak pamiętać, że zbyt mała ilość funduszy akcji w portfelu, lub ich zupełny brak, również oznacza ryzyko. Jakie ryzyko? Ryzyko niezrealizowania Twojego celu inwestycyjnego.

Inwestując część środków w fundusze akcji zwiększamy swoje szanse na to, że w horyzoncie naszej inwestycji osiągniemy satysfakcjonujące zyski. Oczywiście ceną są przejściowe straty i trudne emocje. Za to całkowicie rezygnując z funduszy akcji w portfelu mamy 100% gwarancji, że wysokie stopy zwrotu są całkowicie poza naszym zasięgiem. Moim zdaniem fundusze akcji są bardzo ważnym składnikiem większości portfeli o horyzoncie dłuższym niż 5 lat.

2. Nie stawiaj na jednego konia

Wiedząc już jaki odsetek naszego portfela powinny stanowić fundusze akcji, czas wybrać konkretne produkty. To wymaga nieco czasu i wysiłku, ale już na początku warto pamiętać, by nie koncentrować się wyłącznie na jednym funduszu. W poprzednim artykule opisałem w jaki sposób zarządzający stara się pobić rynek i osiągnąć stopy zwrotu lepsze od konkurencji. To wymaga podejmowania odważnych decyzji, z których część okaże się błędna. Co więcej, w różnych TFI występuje różny styl zarządzania. W niektórych zarządza się zespołowo, w innych wszystkie decyzje podejmuje jeden zarządzający. W jednych inwestuje się „bliżej benchmarku”, w innych zarządza się z większą swobodą. Dlatego wyniki funduszy z tej samej grupy (np. uniwersalne akcji polskich) mogą się dość istotnie różnić w zależności od tego, jakie to TFI lub jaki zarządzający stoi za sterami.

Moim zdaniem wybór przynajmniej trzech funduszy z różnych TFI pozwoli bardziej efektywnie rozlokować nasze pieniądze niż „obstawienie jednego konia”. Nasz koń może świetnie spisywać się w czasie wzrostów, ale przy zmiennym rynku może mieć znacznie słabsze wyniki. W tym samym czasie inny fundusz może radzić sobie nieco gorzej w czasie dynamicznych wzrostów, ale na zmiennym rynku wykręcać lepsze wyniki. Zastanówmy się teraz, jak wyselekcjonować tę naszą trójkę, bo w ofercie bossafund.pl do wyboru mamy fundusze z 20 TFI.

3. Dokładnie obejrzyj wyniki historyczne

O ile kierowanie się wynikami krótkoterminowymi jest słabym pomysłem, o tyle analiza wyników funduszu w dłuższym okresie jest bardzo ważnym źródłem informacji. Warto pamiętać, że tabele z wynikami za 1, 2, 5 czy 10 lat – pokazują jedynie porównanie dwóch wycen: tej w momencie startu (np. 5 – 10 lat temu) i wyceny najnowszej. Choć chętnie wykorzystywane w sprzedaży funduszy, nie mówią nam one nic na temat tego, co działo się po drodze.

Dlatego tak ważne jest przyjrzenie się wykresowi funduszu. Zamiast porównywać fundusze bezpośrednio między sobą, dobrze jest najpierw sprowadzić je do „wspólnego mianownika” i porównać z całym rynkiem, np. z indeksem WIG.

Zobaczmy jak trzy wybrane fundusze akcji radziły sobie na przestrzeni ostatnich 10 lat w porównaniu z tym indeksem:

1) Aviva Akcji:

Widzimy, że fundusz skutecznie goni benchmark i to pomimo opłaty za zarządzanie na poziomie 4% w skali roku. Zarządzający dają radę tę opłatę odrobić i w dodatku robią to konsekwentnie na przestrzeni całego okresu. Po 10 latach, od sierpnia 2005 do sierpnia 2015 stopa zwrotu indeksu WIG to +67,23% a funduszu + 67,64%. Naprawdę dobrze to wygląda.

2) Unikorona Akcje:

Podobna historia jak w przypadku Avivy. Fundusz chodzi dość równo z benchmarkiem, odpracowuje swoją opłatę, a od sierpnia 2005 do sierpnia 2015 zarobił +66,12% podczas gdy WIG zarobił 67,23%. To dobry wynik.

Ważna informacja:

22 sierpnia 2019 roku zmianie uległa nazwa TFI, o którym mowa powyżej.

Została ona zmieniona z Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. naGenerali Investments Towarzystwo Funduszy Inwestycyjnych S.A.

Zmiana ta jest konsekwencją transakcji zawartej 18 czerwca 2019 pomiędzy Grupą Generali a Union Asset Management Holding AG.

W związku z tym zmianie uległy także nazwy funduszy.

Dawny UniKorona Akcje to po zmianie Generali Korona Akcje.

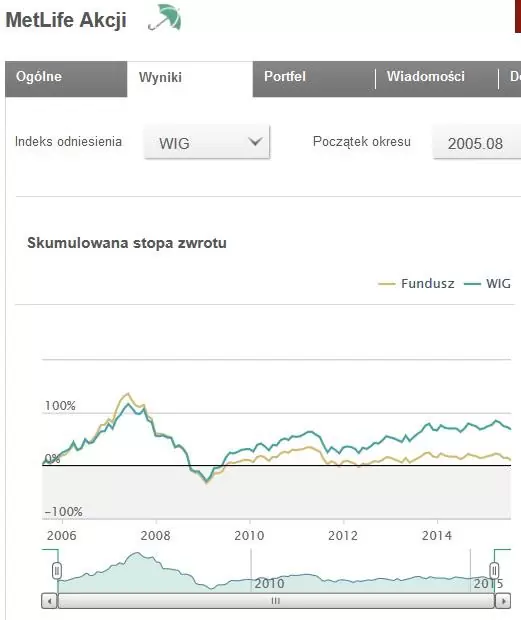

3) Metlife Akcji:

Od dna bessy w lutym 2009 ewidentnie cos w tym funduszu nie gra. Nie tylko „rozjeżdża” się on z benchmarkiem, ale dodatkowo robi to nad podziw konsekwentnie. Z upływem czasu różnica w wynikach jest coraz większa. WIG zarobił w 10 lat 67,23%, a fundusz: 9,40%. Dziękuję – z tej oferty nie skorzystam.

Jak widzicie tego typu „analiza” wzrokowa wykresów jest banalnie prosta i natychmiast daje nam sporo informacji na temat sposobu, w jaki zarządzany był fundusz. Mając wszystkie dane na temat wielu funduszy i indeksów w jednym miejscu, możemy taką analizę sprawnie przeprowadzić.

Warto zrobić takie porównania również dla innych okresów: 5 lat, 3 lata, 1 rok. Zawsze w odniesieniu do „wspólnego mianownika, którym dla rodzimej giełdy jest WIG. W ten sposób możemy również zidentyfikować fundusze, których jakość zarządzania poprawiła się w ostatnich czasach.

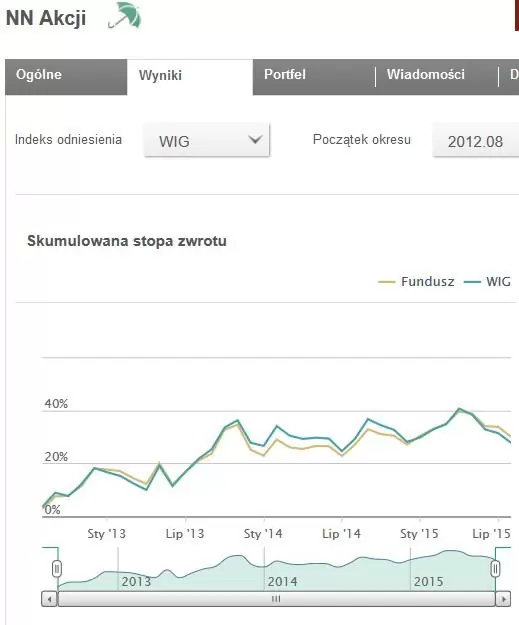

Weźmy dla przykładu taki NN Akcji. Jeśli spojrzymy na jego wyniki za 10 lat, wygląda to tak:

WIG zarobił w 10 lat +67,23% a NN Akcji +33,82%. Jest to wynik znacząco lepszy, od opisanego wcześniej funduszu MetLife Akcji, ale gorszy od Unikorony oraz Avivy. Jednak widać że od pewnego czasu wykres funduszu i wykres indeksu przestały się „rozjeżdżać”. Sprawdźmy zatem wykres za ostatnie 3 lata:

Zdaje się, że zarządzający NN Akcji znaleźli wreszcie receptę na to, by skutecznie walczyć z benchmarkiem. WIG zarobił w 3 lata +27,71% a oni +29,96%.

Jak więc widzicie nawet z prostych wykresów można wyczytać sporo informacji. Na podstawie wyników historycznych wylicza się również kilka wskaźników służących do oceny ryzyka i efektywności zarządzania funduszem: Information Ratio, Sharpe Ratio, odchylenie standardowe, wskaźnik beta, itp. Planowałem je nawet opisać, ale doszedłem do wniosku, że na tym etapie to nieco przerost formy nad treścią. Większość informacji, które niosą ze sobą te wskaźniki, i tak jest widoczna na wykresie zestawiającym fundusz z indeksem. Poza tym wskaźniki są często liczone przez różne TFI na innych danych. Dobra analiza wykresu na początek powie nam i tak bardzo wiele.

Na stronach bossafund.pl wchodząc w informacje o dowolnym funduszu wystarczy kliknąć zakładkę „Wykresy” by otrzymać mnóstwo informacji:

– miesięczne stopy zwrotu,

– kroczące stopy zwrotu,

– średnioroczne stopy zwrotu,

– obsunięcie kapitału, itp., itd.

Znajdziecie również bardzo przydatną sekcję pt.”Edukacja”. Zawartych tam informacji nie będzie oczywiście w puli pytań w naszym konkursie, ale zdecydowanie polecam Wam ich lekturę. Siłą rzeczy w artykule na blogu zmieszczę jedynie kilka informacji, ale warto je uzupełnić. W kontekście wyników historycznych przeczytajcie sobie np. Jak interpretować wyniki funduszy.

4. Porównuj jabłka z jabłkami.

Inwestowanie w akcje pozwala na budowanie bardzo różnych strategii, nic zatem dziwnego, że fundusze akcyjne są najliczniejszą grupą w tej kategorii produktów finansowych. W różnego rodzaju zestawieniach są one często wrzucane do jednego worka a ich wyniki porównywane w sposób bezpośredni. W ten sposób zdarza się, że porównujemy „jabłka z pomarańczami”. Na łamach jednej z gazet widziałem niedawno tabelkę, w której w tym samym zestawieniu były uniwersalne fundusze akcji, fundusze małych i średnich spółek, a nawet fundusz typu „short” zarabiający na spadkach cen akcji. Takie porównania niewiele nam mówią.

Przed porównaniem i analizą warto wziąć pod uwagę różnice pomiędzy grupami funduszy. W kilku zdaniach opiszę Wam najistotniejsze moim zdaniem cechy najbardziej popularnych grup:

a) Uniwersalne fundusze akcji polskich – to takie, które pokazałem na powyższych wykresach. Inwestują one przede wszystkim w akcje na rynku polskim i stają w szranki z indeksem WIG. W ich portfelach znajdziemy czasami też akcje tureckie, czeskie, rumuńskie, węgierskie itp. – ale są to zwykle niewielkie pozycje traktowane jako swoisty „dopalacz”. Na przykład gdy banki w Polsce są drogie, a podobne banki na Węgrzech są tanie, to zmniejszenie pozycji w banku polskim i wypełnienie tej luki bankiem węgierskim daje szanse na nieco lepszy wynik. Jednak podstawowym rynkiem dla tych funduszy pozostaje Polska.

b) Fundusze akcji zagranicznych – podobnie jak te, opisane w punkcie powyżej, dają ekspozycję na poszczególne rynki geograficzne: USA, Europę, Japonię czy Rynki Wschodzące.

c) Fundusze spółek dywidendowych – inwestują w największe, najbardziej płynne spółki, o tzw. wysokiej stopie dywidendy. Oznacza to, że takie firmy wypłacają ze swoich zysków dywidendy swoim akcjonariuszom (w tym wypadku funduszom). Jakie firmy stać na konsekwentną wypłatę wysokich dywidend? Takie, które przynoszą wysokie, stabilne zyski. Wśród funduszy akcji są to zwykle te fundusze, których wyceny stosunkowo mniej się wahają (można powiedzieć, że są one „najbezpieczniejsze wśród ryzykownych”.)

d) Fundusze małych i średnich spółek – te są z kolei bardzo ryzykowne. Owszem, w sprzyjających okresach dają zarobić bardzo dobrze, ale w okresie bessy równie gwałtownie tracą na wartości. Wynika to m.in. z dwóch przyczyn: są one ulubieńcami inwestorów indywidualnych i są mało płynne. Gdy mamy bessę, drobni inwestorzy sprzedają takie akcje na potęgę, nie patrząc na ich wyceny i chcąc po prostu szybko wyrzucić je z portfela. Dlatego tracą one znacznie bardziej niż spółki większe, trzymane przez inwestorów instytucjonalnych. Z kolei pod koniec hossy, gdy duże spółki są już dość drogie, często następuje jeszcze tzw. hossa maluchów, gdy w poszukiwaniu lepszych wyników nawet duzi inwestorzy instytucjonalni patrzą łaskawym okiem na takie firmy. Nie ma tu oczywiście żelaznej reguły, ale zależność jest taka: potencjał na znacznie wyższe zyski w zamian za znacznie wyższe ryzyko.

e) Fundusze sektorowe – to najbardziej ryzykowna grupa funduszy. Inwestując w taki fundusz obstawiamy tylko i wyłącznie jeden sektor. Może mieć on znakomity rok, dwa, czy nawet trzy lata, by potem popaść w niełaskę na bardzo długi okres. Świetnym przykładem może być boom na fundusze sektora budowlanego i nieruchomości, który miał u nas miejsce przed Euro 2012. Do dziś wielu inwestorom ta inwestycja odbija się czkawką.

Moim zdaniem dla kogoś, kto dopiero zaczyna swoją przygodę z funduszami, fundusze małych i średnich spółek oraz fundusze sektorowe, to rozwiązania zbyt ryzykowne.

I tutaj chciałbym Wam przypomnieć coś, co zaznaczałem już w poprzednich wpisach na temat funduszy. Lekturą absolutnie obowiązkową dla każdego z nas przed inwestycją w fundusz jest karta funduszu oraz Kluczowe Informacje dla Inwestorów (tzw. KIID). Dokładna lektura tych krótkich dokumentów (karta to 1-2 strony, a KIID to 2 strony A4) pozwoli Wam od razu się zorientować do jakiej grupy należy rozważany przez Was fundusz.

5. Nie stój w miejscu – zdobywaj wiedzę.

Dokładne zrozumienie własnego profilu inwestycyjnego, obejrzenie wykresów zestawiających wyniki funduszy, lektura karty funduszu oraz KIID w celu zrozumienia polityki inwestycyjnej funduszu i wreszcie wybór przynajmniej 3 rozwiązań – to moim zdaniem niezłe podstawy do naprawdę świadomej decyzji inwestycyjnej.

Jeśli dodamy do tego pełne zrozumienie sposobu funkcjonowania funduszy akcji, który opisałem dokładnie w poprzednim artykule, to mamy już dobry zestaw wiedzy, informacji i realistycznych oczekiwań, by rozpocząć systematyczne wpłaty.

To jednak nie koniec. Z upływem czasu kwota, którą uzbieramy w funduszach będzie rosła. A to oznacza, że nasze decyzje odnośnie wyboru funduszu, będą miały coraz większe finansowe konsekwencje. Dlatego pierwsze miesiące inwestycji warto poświęcić nie tylko na systematyczne wpłaty, ale również na systematyczne rozwijanie wiedzy na temat funduszy.

Śledzenie jak zachowują się nasze inwestycje i poznawanie własnych reakcji sprawi, że po przetrwaniu kilku przejściowych spadków będziecie inwestować na chłodno, bardziej świadomie i z większymi sukcesami. Oczywiście na blogu nie zabraknie artykułów, które będą Wam w tym pomagać.

Wielki konkurs coraz bliżej. Zainwestuj bez opłat i zwiększ swoje szanse!

Już w poniedziałek, 19 października, przeprowadzimy na blogu super konkurs. Będzie to raptem 20-pytań testowych, pochodzących z artykułów stanowiących nasz cykl. Udział w nim może wziąć każdy czytelnik bloga. Wystarczy przeczytać wskazane artykuły, przygotować się i wziąć udział w teście. Jest o co powalczyć, bo oprócz zdobytej wiedzy, mamy dla Was aż 53 nagrody:

- Za I miejsce: 3000 zł

- Za II miejsce: 1500 zł

- Za III miejsce: 1000 zł

- Kolejnych 30 osób (za miejsca od 4 do 33) wygra bilet na szkolenie o funduszach inwestycyjnych o wartości 750 zł

- Kolejnych 20 osób (za miejsca od 34 do 53) wygra nagrody pieniężne w wysokości 100 zł.

Do tej pory ukazały się 4 artykuły z naszego cyklu:

Za rozwiązanie testu w konkursie można zdobyć maksymalnie 20 punktów. Swoje szanse na wygraną możecie jednak podnieść nabywając za dowolną kwotę jednostki jakiegokolwiek funduszu w serwisie bossafund.pl

Wystarczy zainwestować 100zł. Każda osoba, która dokona tego do końca września zdobędzie dodatkowo 0,7 punktu. W październiku będzie to już tylko 0,6 punktu. Jeżeli chcesz wziąć udział w konkursie, a nie otworzyłeś jeszcze całkowicie darmowego rachunku w bossafund.pl, to zdecydowanie warto to zrobić. Nagrody są bardzo konkretne, a i motywacja do zdobywania wiedzy zdecydowanie większa. Wszystkie szczegóły na temat konkursu znajdziesz tutaj.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023).

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.