Fundusze pieniężne i gotówkowe – czego się po nich spodziewać?

Nasz umysł jest niesamowity. Tych 1200 – 1400 gram materii, zamkniętej w kostnej puszce pomiędzy naszymi uszami, to bez wątpienia jedno z największych osiągnięć natury. Ale ten sam umysł, który z takim sukcesem pomaga nam przejść przez życie, lubi też płatać nam różne figle. I chociaż musimy na nim polegać, to warto od czasu do czasu uświadomić sobie, że w zależności od tego, na czym skupimy uwagę, możemy zobaczyć coś całkiem innego. Ot, choćby jak na tym obrazku:

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023).

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Zamieszać nam w głowie mogą nie tylko złudzenia optyczne. Istnieje szereg innych pułapek umysłu, w które dość łatwo wpadamy. Jedną z najczęstszych jest tzw. “availability bias” – czyli pułapka dostępności. Polega ona na tym, że w naszej wyobraźni tworzymy obraz rzeczywistości w oparciu o te informacje, które są najłatwiej dostępne, a nie te, które są prawdziwe. Wstrząsające zdjęcia i doniesienia o katastrofach lotniczych, wypadkach samochodowych czy morderstwach, sprawiają, że boimy się zostać ofiarą któregoś z tych zdarzeń. Wydają się nam one znacznie bardziej prawdopodobne niż są w rzeczywistości. W tym samym czasie zaniżamy ryzyko własnej śmierci w wyniku bardziej przyziemnych wydarzeń, jak choćby zawał, cukrzyca czy nowotwór. Prawdopodobieństwo zamachów bombowych jest znacznie niższe niż nam się wydaje, zaś prawdopodobieństwo zapadnięcia na depresję, o wiele wyższe, niż sądzimy, itp.

Nasz wspaniały umysł konsekwentnie zawyża prawdopodobieństwo wystąpienia zjawisk głośnych i spektakularnych, o których często słyszymy, a znacznie niżej ocenia prawdopodobieństwo spraw cichych, spokojnych i bardziej przyziemnych. To sprawia, że często podróżujemy przez życie z “nieprawidłową mapą ryzyka” w głowie. Taka nieprawidłowa mapa bywa szczególnie groźna w przypadku decyzji inwestycyjnych. Może prowadzić do tego, że pominiemy dobre inwestycje, o stosunkowo niskim ryzyku, a z poczuciem pełnego bezpieczeństwa wpłacimy pieniądze tam, gdzie prawdopodobieństwo straty jest dużo większe.

W ramach naszego cyklu “Rozumiem, w co inwestuję” postaram się krok po kroku tak wytłumaczyć działanie funduszy inwestycyjnych, aby pomóc Wam “skalibrować” inwestycyjną mapę ryzyka w sposób bliższy rzeczywistości. Na początek przyjrzymy się funduszom pieniężnym i gotówkowym.

Pragmatycznie i prosto.

Nie będę zasypywał Was branżowym slangiem ani skupiał się na wyjątkach, bo pisanie w sposób skomplikowany o sprawach trudnych to żadna sztuka. Zrobię za to wszystko, aby pomóc Wam w zdobyciu podstaw, które sprawią, że będziecie dobrze rozumieć czego się spodziewać po danej grupie funduszy.

Ogromna większość oszczędności Polaków ląduje na bankowych lokatach. Nic w tym dziwnego, bo jest to produkt, który świetnie rozumiemy. Każdy z Was na pewno bez problemu wytłumaczy w kilku punktach jak działa lokata bankowa. W przypadku funduszy brakuje nam takiej podstawowej wiedzy. Zanotujemy kilka procent straty i zaczynamy panikować. Zarobimy kilka procent zysku i zaczynamy wierzyć, że będzie tak zawsze. Zależy mi abyście wpłacając swoje pieniądze do wybranego funduszu mieli świadomość czego możecie się po nim spodziewać. Pozwoli Wam to inwestować rozsądniej i ze znacznie większym spokojem wynikającym z posiadania zdobytej wiedzy. A teraz już przejdźmy do merytoryki.

Co to jest rynek pieniężny?

Wyniki danego funduszu w pierwszej kolejności zależą od tego, w co ten fundusz inwestuje. Fundusze gotówkowe i pieniężne inwestują przede wszystkim w instrumenty rynku pieniężnego. Tylko czym jest ten rynek pieniężny i czym się różni od rynku kapitałowego?

Kiedy firmy lub inne instytucje poszukują kapitału na dłuższy okres, na przykład po to by przeprowadzić dużą inwestycję (budowa fabryki czy drogi) albo dokonać zakupu innej firmy, szukają środków w banku (kredyt inwestycyjny) lub na rynku kapitałowym. Pieniądze na takie cele pozyskują najczęściej emitując obligacje lub akcje. Inwestorzy posiadający kapitał przekazują go podmiotom potrzebującym tego kapitału, za co otrzymują odsetki (jeśli kupią obligacje) lub udział w zyskach (jeśli kupią akcje). Zatem rynek kapitałowy związany jest z dostarczaniem kapitału na potrzeby inwestycji o dłuższym terminie.

Rynek pieniężny służy natomiast innym potrzebom: pozwala na pozyskiwanie środków na znacznie krótsze okresy – od kilkunastu godzin do maksymalnie 1 roku. Gdy rządy, firmy lub inne instytucje o najwyższej wiarygodności kredytowej potrzebują gotówki na tak krótkie okresy, szukają jej właśnie na rynku pieniężnym. Do instrumentów rynku pieniężnego należą więc między innymi:

- Bony skarbowe – emitowane przez Skarb Państwa gdy pożycza on pieniądze w celu sfinansowania krótkoterminowych potrzeb budżetowych.

- Bony pieniężne – emitowane przez Narodowy Bank Polski – głównie w celu prowadzenia polityki pieniężnej.

- Certyfikaty depozytowe – emitowane przez banki, które tym różnią się od zwykłych depozytów bankowych, że można nimi obracać na rynku (odsprzedać innemu podmiotowi).

- Krótkoterminowe papiery dłużne przedsiębiorstw – tych o najwyższej wiarygodności kredytowej.

Jednym z najważniejszych segmentów rynku pieniężnego jest tzw. rynek międzybankowy. To na nim każdego dnia banki pożyczają sobie nawzajem miliardowe kwoty. Stopa procentowa, po której banki pożyczają sobie pieniądze, to świetnie znany Ci WIBOR (Warsaw Interbank Offer Rate). Jest on podstawą do ustalania oprocentowania kredytów i pożyczek denominowanych w PLN.

Jak zatem widzisz, rynek pieniężny to rynek najbardziej płynnych i najbardziej bezpiecznych instrumentów finansowych. Mamy tu do czynienia z emitentami o najwyższej wiarygodności, jak Skarb Państwa, Narodowy Bank Polski, banki komercyjne czy korporacje o świetnej kondycji finansowej. Inwestycja w tego typu instrumenty wiąże się z najmniejszym ryzykiem.

Co jeszcze znajdziemy w portfelu funduszy pieniężnych i gotówkowych?

Ponieważ od jakiegoś czasu Skarb Państwa woli pożyczać pieniądze na nieco dłuższe okresy i nie emituje bonów skarbowych, to obecnie trzon portfeli takich funduszy stanowią równie płynne obligacje skarbowe o krótkim terminie zapadalności i zwykle o zmiennym oprocentowaniu.

Poza tymi instrumentami w portfelu takich funduszy znajdziemy też między innymi:

- Depozyty Bankowe – o krótkim okresie zapadalności, zwykle stosowane w niewielkim zakresie,

- Obligacje gwarantowane przez Skarb Państwa o krótkim terminie zapadalności

- Obligacje komunalne – emitowane przez gminy

- Obligacje skarbowe państw innych niż Polska

- Obligacje korporacyjne

Co do zasady fundusze gotówkowe i pieniężne lokują więc środki w instrumenty finansowe charakteryzujące się:

– krótkim terminem do wykupu, nieprzekraczającym jednego roku,

– wysokim stopniem bezpieczeństwa,

– niskimi wahaniami wartości,

– wysoką i bardzo wysoką płynnością (czyli możliwością szybkiego odsprzedania danego papieru wartościowego innemu podmiotowi po cenie rynkowej).

Jaka jest wspólna cecha takich instrumentów? No, skoro są płynne i bardzo bezpieczne, to stopa zwrotu uzyskiwana z inwestycji w takie instrumenty nie jest wysoka – zbliżona do przeciętnego oprocentowania depozytów bankowych. Jeśli odejmiemy od tego opłatę za zarządzanie funduszem, to w praktyce ciężko jest pobić oprocentowanie lokat bankowych.Niektóre fundusze na tym poprzestają, trzymając się zasady, że ich podstawowa rola polega na bezpiecznym “zaparkowaniu” pieniędzy klienta.

Ale inne fundusze z tej grupy sięgają po dodatkowe sposoby na zwiększenie wyniku, co wiąże się naturalnie z koniecznością podjęcia nieco większego ryzyka. Najbardziej popularnym sposobem na naszym rynku stały się inwestycje w obligacje korporacyjne. Dlatego to im poświęcimy teraz nieco uwagi.

Specyfika obligacji korporacyjnych

Obligacje korporacyjne to nic innego, jak pożyczanie pieniędzy firmom. Kupując obligację korporacyjną dajemy danej firmie nasze pieniądze, a ona wykorzystuje je na własną działalność czy realizację jakiegoś projektu, na którym chce zarobić. W zamian za udzielenie takiej pożyczki otrzymujemy odsetki (oprocentowanie obligacji), zaś na zakończenie okresu, na jaki wyemitowana jest dana obligacja, firma dodatkowo zwraca nam zainwestowany kapitał.

Tak to wygląda, gdy wszystko toczy się zgodnie z planem. Niestety, od czasu do czasu firmom nie udaje się zrealizować planów, ich sytuacja finansowa pogarsza się i nie mają one pieniędzy by oddać je posiadaczom obligacji. W skrajnym przypadku dochodzi do upadłości firmy. Wtedy posiadacz obligacji skazany jest na wieloletnie oczekiwanie aż zakończy się postępowanie upadłościowe, pozostały majątek firmy zostanie sprzedany, a tak pozyskane środki podzielone pomiędzy wszystkich wierzycieli. Właśnie na tym polega ryzyko kredytowe – pożyczasz firmie pieniądze by na tym zarobić, ale nie masz pewności, że otrzymasz je z powrotem.

W porównaniu z bezpiecznymi instrumentami rynku pieniężnego stanowiącego większą cześć portfeli funduszy pieniężnych i gotówkowych, obligacje korporacyjne wykazują kilka specyficznych cech:

1. Wyższe oprocentowanie – będące oczywiście głównym powodem, dla którego fundusze sięgają po te papiery. Zwykle oprocentowanie takich obligacji określane jest podobnie jak w przypadku kredytów hipotecznych: WIBOR+marża. Zasada jest taka: im większe ryzyko związane z pożyczeniem pieniędzy, tym wyższe oprocentowanie obligacji. Stabilne firmy o najlepszej kondycji finansowej, płacą obecnie odsetki na poziomie WIBOR+1,5%. Firmy mniejsze i bardziej ryzykowne – płacą np. WIBOR+5%, a nawet więcej. Część firm emituje obligacje o oprocentowaniu stałym, niezależnym od WIBOR-u, np. 8% czy 12% w skali roku. Zasada jest zawsze ta sama: najbardziej ryzykowne firmy muszą zapłacić za kapitał najwyższe odsetki.

2. Specyficzna wycena – ponieważ wiele z wyemitowanych obligacji korporacyjnych nie jest notowanych na rynku, fundusz wyceniając wartość takiej obligacji stosuje tzw. wycenę liniową. Co to oznacza? Wyjaśnię to w ogromnym uproszczeniu. Wyobraź sobie, że kupiłeś obligację, za którą przez rok otrzymasz 365 zł odsetek. Oznacza to, że każdego dnia w ciągu roku zarabiasz na tej obligacji 1 zł odsetek i taką kwotę możesz sobie codziennie dopisać jako Twój zysk. Coś podobnego robią fundusze inwestycyjne w odniesieniu do obligacji nie notowanych na rynku. Efekt jest taki, że na wykresie funduszu widzisz w zasadzie prostą linię, co stwarza wrażenie, że nie ma żadnego ryzyka. Ale ryzyko przecież jest.

3. Ryzyko kredytowe – to opisałem już powyżej. Firma może upaść i jej obligacje z dnia na dzień mogą stracić większość swojej wartości.

4. Ryzyko płynności – rynek obligacji korporacyjnych w Polsce jest niepłynny. Gdy fundusz chce sprzedać posiadane w portfelu obligacje przed terminem, w zasadzie nie może tego zrobić na rynku. Musi po prostu znaleźć innego nabywcę, np. inny fundusz lub bank, który będzie zainteresowany nabyciem takiego papieru. Co musi zrobić fundusz, który chce sprzedać obligację, na którą nie ma chętnych? To, co robi każdy sprzedawca: obniżyć cenę sprzedaży. Otrzymuje zatem za obligację mniej pieniędzy, niż wynikało to z wcześniejszej liniowej wyceny i wartość funduszu musi zostać skorygowana w dół.

Oczywiście fundusze gotówkowe i pieniężne robią bardzo dużo, aby odpowiednio zarządzać ryzykiem związanym z inwestycjami w obligacje korporacyjne. Większość robi to bardzo ostrożnie, ale są też fundusze “bardziej odważne”. Podstawowe sposoby ograniczania ryzyka kredytowego to:

1. Bardzo dokładna selekcja emitentów. Zanim fundusz kupi obligację danej firmy przeprowadza tzw. analizę kredytową – czyli bardzo dokładnie prześwietla jej finanse oraz dany projekt, aby upewnić się, że firma wygeneruje wystarczająco dużo gotówki, aby bez problemów zapłacić odsetki i wykupić swoje obligacje.

2. Dywersyfikacja i limity koncentracji. Fundusz nie inwestuje więcej niż kilka procent portfela w obligacje jednego emitenta. Już poziom 5% uznaje się jako wysoki. Jeżeli fundusz inwestuje więcej niż 5% w jednego emitenta, to ryzyko koncentracji można uznać za wysokie.

Zależy mi, abyście naprawdę dobrze zrozumieli wpływ zawartości obligacji korporacyjnych w portfelu funduszu gotówkowego na jego wynik. W dobrze zarządzanych funduszach jest to robione rozsądnie, z ogromną dbałością o stabilność wyników. Jednak niektóre fundusze, starając się za wszelką cenę pokazać dobre wyniki, potrafią się w tym “zagalopować”. Tymczasem przeciętny inwestor patrzy po prostu na wykres i w ciemno wpłaca pieniądze. Inwestowanie w ciemno to nie jest strategia dla Ciebie. Dlaczego?

Wyobraź sobie, że w portfelu Twojego funduszu jest dużo wysoko oprocentowanych obligacji korporacyjnych, w tym obligacje firmy ABC, stanowiące aż 7% wartości portfela. Na wykresie funduszu widzisz piękną prostą linię, a wyniki są znacznie lepsze niż u konkurentów. Ale pewnego dnia okazuje się, że firma ABC zaczyna mieć kłopoty finansowe. Zarządzający Twoim funduszem chce sprzedać jej obligacje, ale… nie ma na nie chętnych. Inne fundusze również znają przecież kiepską sytuację firmy ABC. Gdy staje się jasne, że firma ABC nie wykaraska się z kłopotów, fundusz dokonuje tzw. odpisu – obniżając swoją wartość o tyle, ile wynosi udział firmy ABC w portfelu. W naszym przypadku o 7%.

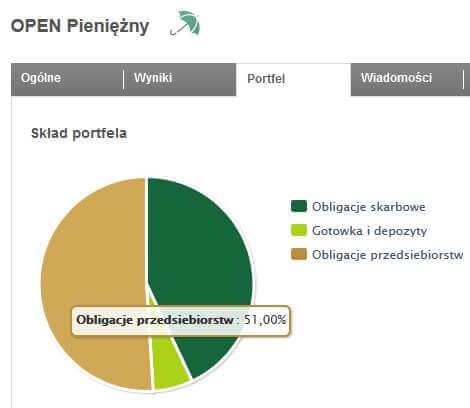

Dlatego właśnie inwestując w fundusze gotówkowe i pieniężne nie kieruj się wyłącznie wykresem i wynikiem historycznym. Zwróć również uwagę na to, jaką część portfela funduszu stanowią obligacje korporacyjne oraz czy ta część portfela nie jest zbyt skoncentrowana. Gdzie możesz to sprawdzić?

Po pierwsze: w karcie funduszu. Tam szybko znajdziesz w skondensowanej formie dwie informacje:

a) jaki % portfela funduszu stanowią obligacje korporacyjne

b) listę 10 największych pozycji portfela wraz z ich udziałem procentowym.

Po drugie: w sprawozdaniu finansowym funduszu. Co 6 miesięcy każdy fundusz publikuje sprawozdanie finansowe, a w nim informacje o wszystkich składnikach portfela.

Obydwa dokumenty znajdziesz bez problemu na stronie internetowej danego TFI zarządzającego Twoim funduszem, a jeśli korzystasz z bossafund.pl, to w przypadku każdego dostępnego na tej platformie funduszu znajdziesz też komplet dokumentów, tak jak na przykład tutaj.

Miło mi poinformować, że już w najbliższy poniedziałek opublikuję szczegółowy artykuł na temat funduszu Unikorona Pieniężny – największego na naszym rynku, którego aktywa przekraczają 4,5 mld złotych. Artykuł dodatkowo uzupełniony będzie wywiadem, który nagrałem z zarządzającym tym funduszem Andrzejem Czarneckim. Dziś poznacie zatem najważniejsze informacje na temat całej grupy funduszy gotówkowych i pieniężnych, a w poniedziałek dowiecie się, jak to wygląda na konkretnym przykładzie.

Ważna informacja:

22 sierpnia 2019 roku zmianie uległa nazwa TFI, o którym mowa powyżej.

Została ona zmieniona z Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. naGenerali Investments Towarzystwo Funduszy Inwestycyjnych S.A.

Zmiana ta jest konsekwencją transakcji zawartej 18 czerwca 2019 pomiędzy Grupą Generali a Union Asset Management Holding AG.

W związku z tym zmianie uległy także nazwy funduszy.

Dawny UniKorona Dochodowy (UniKorona Pieniężny) to po zmianie Generali Korona Dochodowy.

Czy nazwy funduszy mają znaczenie?

W przypadku tej grupy funduszy możesz się spotkać z takimi określeniami:

– fundusz pieniężny,

– fundusz gotówkowy,

– fundusz depozytowy,

– fundusz lokacyjny,

– fundusz płynnościowy,

– fundusz rynku pieniężnego, itp.

To może łatwo namieszać w głowie, tymczasem sprawa jest całkiem prosta. Różnica w nazwach w praktyce nie ma znaczenia – czy gotówkowy, czy pieniężny, czy lokacyjny, czy płynnościowy – to są określenia marketingowe i nimi się nie kieruj. Tylko jedno z tych określeń ma znaczenie większe, niż sam marketing: fundusz rynku pieniężnego.

Określenie fundusz rynku pieniężnego wynika bezpośrednio z przepisów Ustawy o Funduszach Inwestycyjnych (Art. 178) i jeśli fundusz tak się nazywa, to oznacza, że może on inwestować praktycznie w dwie kategorie lokat:

a) depozyty bankowe o terminie zapadalności nie dłuższym niż rok, w dodatku płatne na żądanie lub które można wycofać przed terminem,

b) instrumenty rynku pieniężnego.

Odpowiednie Rozporządzenie Ministra Finansów dodatkowo doprecyzowuje, że owe instrumenty rynku pieniężnego mogą być denominowane wyłącznie w walucie polskiej, posiadać wysoki rating inwestycyjny (np. minimalny rating nadany przez Standard & Poors to A3 – o ratingach napiszę w kolejnym odcinku cyklu – o funduszach obligacji) lub z odpowiednimi poręczeniami. Maksymalny, ważony wartością lokat, średni termin do wykupu lokat wchodzących w skład portfela takiego funduszu nie może być dłuższy niż 90 dni.,

Jednym zdaniem: fundusze rynku pieniężnego to w zasadzie najbardziej płynne i bezpieczne ze wszystkich funduszy inwestycyjnych. Ale coś za coś. Tak bezpieczne instrumenty finansowe nie mogą przynosić wysokiej stopy zwrotu, a fundusze zarządzane w ten sposób nie mają specjalnie szans na pobicie konkurentów. Znakomicie nadają się za to jako parking dla naszych pieniędzy. Ile jest takich funduszy na Polskim rynku? Dwa:

– PKO Rynku Pieniężnego

– SKOK Rynku Pieniężnego

Jak może zachowywać się Twoja inwestycja?

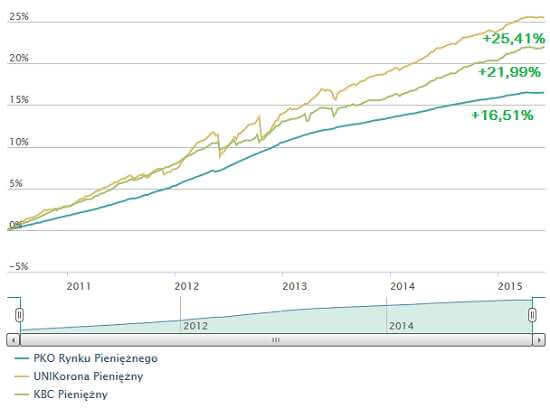

Spójrzcie na wykres przedstawiający wyniki trzech funduszy z tej grupy za ostatnich 5 lat (od 2010-06-15 do 2015-06-15):

Unikorona Pieniężny (+25,41%)- to fundusz działający aktywnie, wykorzystujący rożne sposoby na osiągnięcie wyższego wyniku. Korzysta zarówno z obligacji korporacyjnych, jak i obligacji skarbowych innych państw, o czym napiszę w kolejnym wpisie. Charakterystyczne spadki na wykresie to odpisy związane z obligacjami korporacyjnymi. Jednak zarządzanie ryzykiem jest tu na tyle skuteczne, że fundusz szybko powracał na ścieżkę wzrostu.

KBC Pieniężny (+21,99%) – to również fundusz zarządzany w sposób aktywny, szczególnie chętnie wykorzystujący obligacje komunalne.

PKO Rynku Pieniężnego (+16,51%) to oczywiście opcja najbardziej bezpieczna – w której portfelu są tylko najbardziej bezpieczne papiery. Tu wykres nie wykazuje praktycznie wahań.

Jak zatem widzicie, im więcej rodzajów instrumentów finansowych wykorzystuje dany fundusz, im większe ryzyko może podejmować, tym większe wahania może wykazywać Twoja inwestycja. Te “większe whania” są jednak niczym w porównaiu z rynkiem akcji. Spadek wartości takiego funduszu o 1% już może zostać uznany za duży. Tutaj wyjątkowy był rok 2012 i część roku 2013, bardzo trudny okres dla funduszy posiadających w portfelu obligacje korporacyjne. Upadłość ogłaszały m.in. takie firmy jak PBG, DSS czy GANT, na co fundusze reagowały dokonywaniem odpisów. Jednak w przypadku dobrze zdywersyfikowanych portfeli nawet to był jedynie epizod, po którym fundusz powracał do normalnej sytuacji.

Jeżeli jednak ktoś dał się skusić fenomenalnym, odbiegającym w górę od wszystkich konkurentów wynikom funduszu Idea Premium SFIO, zapakowanego w obligacje korporacyjne “pod kurek”, to niestety poniósł straty. W tej grupie funduszy, jak w każdej innej, obowiązuje zasada, że jeśli coś jest zbyt piękne, by było prawdziwe, to zwykle prawdziwe nie jest. Właśnie dlatego, nawet w przypadku najmniej ryzykownych rozwiązań, nie wierzcie w zysk bez ryzyka.

Czego zatem możesz się spodziewać po inwestycji w fundusze z tej grupy?

– zysków porównywalnych z lokatami bankowymi – w przypadku części funduszy nawet lepszych, szczególnie jeśli uwzględnimy fakt, że nie musisz co 3 miesiące szukać nowej lokaty a od poprzedniej zapłacić podatek Belki;

– niewielkich wahań wyceny funduszy; przejściowe spadki o kilka dziesiątych procenta czy nawet o 1% są czymś naturalnym. W tych funduszach określenie “przejściowe” sprawdza się wyjątkowo dobrze. Wynika to z charakteru inwestycji (konsekwentnie napływające odsetki od papierów znajdujących się w portfelu).

– w przypadku niewypłacalności któregoś z emitentów obligacji korporacyjnych – przecenę o wartość zbliżoną do wagi obligacji tego emitenta w portfelu funduszu.

Jak możesz korzystać z takich funduszy?

Z funduszy pieniężnych i gotówkowych można korzystać na kilka sposobów:

- To może być pomysł na bezpieczne ulokowanie części swoich oszczędności na krótkie okresy – np. 6-12 miesięcy. W przypadku funduszy z obligacjami korporacyjnymi w portfelu warto jednak pamiętać, że ryzyko jest większe. To jest inwestycja, a nie lokata bankowa.

- To może być dobre miejsce “parkingowe” dla Twoich pieniędzy gdy inwestujesz bardziej agresywnie, chcesz przeczekać okresy giełdowych spadków, a jednocześnie nie chcesz wychodzić z funduszu parasolowego aby nie płacić podatku Belki.

- To może być również również dobry składnik bardziej bezpiecznej i stabilnej części Twojego całego portfela inwestycyjnego.

- To również niezłe miejsce na inwestycję o dowolnie długim okresie – gdy nie chcesz trzymać wszystkich oszczędności na nisko oprocentowanych lokatach, nie jesteś gotowy na bardziej odważne inwestycje, a jednocześnie chcesz spać spokojnie.

- To wreszcie świetny sposób na rozpoczęcie swojej przygody z funduszami inwestycyjnymi, jeżeli nigdy dotąd nie inwestowałeś.

W serwisie bossafund.pl macie obecnie do dyspozycji 27 różnych funduszy pieniężnych. Możecie szybko zebrać i porównać informacje o nich korzystając np. z wyszukiwarki funduszy. Wystarczy zaznaczyć kwadracik „pieniężne” i cała lista będzie przed Wami. Z czystej ciekawości i dla utrwalenia wykorzystanych dziś wiadomości, zaznaczcie na liście 3 fundusze, dodajcie je do porównania. Zobaczycie ile użytecznych informacji dostaniecie „na tacy”.

Wszystko jest w zasięgu ręki. Wystarczy, aby przed podjęciem decyzji o inwestycji zechciało się Wam chwilę poklikać i poczytać. Naprawdę warto – to przecież Wasze ciężko zarobione pieniądze.

Czego unikać?

– Funduszy o wysokim udziale obligacji korporacyjnych, które posiadają dużą koncentrację pojedynczych emitentów. Zawsze warto wziąć do ręki kartę funduszu czy jego sprawozdanie finansowe zajrzeć, które obligację korporacyjne ważą najwięcej w portfelu. Inaczej jest w sytuacji, gdy największe pozycje to obligacje banków, w których przecież bez stresu otwierasz lokaty, a inaczej gdy są to niewielkie firmy deweloperskie. Sprawdzenie tego zajmie Ci może z 20-30 minut. Zapewne więcej czasu poświęcasz na zakup nowej pary butów…

Dla mnie sytuacja, w której obligacje jednego emitenta przekraczają poziom 5%, to mocny sygnał alarmowy, aby bardzo uważnie przyjrzeć się takiemu funduszowi.

Mam nadzieję, że dzięki temu artykułowi z większą świadomością spojrzycie na tę grupę funduszy. W kolejnym odcinku cyklu „Rozumiem w co inwestuję” weźmiemy na warsztat fundusze obligacji. Już dziś bardzo serdecznie Was zapraszam! Miłego dnia 🙂

Kolejny artykuł z tego cyklu to:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.