FBO 010: Unikorona Pieniężny – rozmowa z Andrzejem Czarneckim o zarządzaniu kwotą 4,5 mld złotych.

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 52:18 — 51.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

“W naszej opinii, jeśli któryś z funduszy z grupy gotówkowych i pieniężnych zasługuje na ocenę 5 gwiazdek, to jest to właśnie Unikorona Pieniężny” – takie zdanie wyczytałem w opracowaniu przygotowanym przez niezależną firmę Analizy Online, monitorującą rynek funduszy inwestycyjnych. Pomyślałem zatem, że to będzie najwłaściwszy fundusz, na przykładzie którego jeszcze lepiej przybliżę Wam temat tego rodzaju inwestycji. Dużo informacji na temat funduszy można oczywiście znaleźć w internecie i na wyspecjalizowanych portalach, ale specjalnie dla Was mam jeszcze coś ekstra – podcast z osobą, która takim funduszem zarządza: Andrzejem Czarneckim z Union Investment TFI. Nie jest łatwo oderwać od pracy i namówić do rozmowy człowieka zarządzającego kwotą 4,5 mld złotych. Z tym większą satysfakcją publikuję dla Was dzisiejszy podcast oraz artykuł z kolejną dawką przydatnej wiedzy. Jak zwykle podcast znajdziecie na dole wpisu.

Partnerem dzisiejszego artykułu i podcastu jest oczywiście:

Union Investment TFI.

Firma ta działa w Polsce już od 20 lat, zarządzając obecnie aktywami o wartości blisko 11 mld złotych.Ważna informacja:

22 sierpnia 2019 roku zmianie uległa nazwa TFI, o którym mowa powyżej.

Została ona zmieniona z Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. naGenerali Investments Towarzystwo Funduszy Inwestycyjnych S.A.

Zmiana ta jest konsekwencją transakcji zawartej 18 czerwca 2019 pomiędzy Grupą Generali a Union Asset Management Holding AG.

W związku z tym zmianie uległy także nazwy funduszy.

Dawny UniKorona Dochodowy (UniKorona Pieniężny) to po zmianie Generali Korona Dochodowy.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Kiedy 2% może oznaczać więcej niż 10%?

Często piszę na blogu o tym, jak postępować, aby nasze ciężko zarobione pieniądze nie rozchodziły się na bezmyślne wydatki i aby długi nie drenowały naszych kieszeni. Ale kiedy długów już nie ma, a oszczędności stopniowo rosną, staje przed nami kolejne wyzwanie: jak pomnażać je w mądry sposób?

Pierwszym wyborem niemal każdej osoby są lokaty bankowe i konta oszczędnościowe. I na początek ten wybór jest zdecydowanie trafny. Sam trzymam na koncie oszczędnościowym niemal połowę naszego rodzinnego funduszu bezpieczeństwa.

Jednak gdy chodzi o dalsze inwestowanie, to przy niskich stopach procentowych wiele osób szuka czegoś bardziej dochodowego od lokat. Całkiem niedawno otrzymałem od jednego z kolegów maila z takim zapytaniem: (…) odłożyłem już 40 000 zł. Szukam bezpiecznej inwestycji, która da mi zarobić przynajmniej 10% rocznie. Co możesz polecić? Przy dzisiejszym poziomie stóp 10% rocznie w bezpieczny sposób? Cóż. Polecić mogę tylko jedno: wzięcie głębokiego oddechu i zainwestowanie czasu w zdobycie wiedzy. W takiej sytuacji to będzie moim zdaniem najlepsza inwestycja.

Jednym ze sporych wyzwań, z którymi musimy sobie mentalnie poradzić, jest obecny poziom inflacji oraz ogólnie stóp procentowych. Dzisiejsze oprocentowanie depozytów bankowych czy wyniki funduszy gotówkowych wydają się nam bardzo niskie. Bo cóż to jest 2% albo 3% w skali roku? Być może trudno w to uwierzyć, ale przy dzisiejszym poziomie inflacji to całkiem spore oprocentowanie. Wielu inwestorów weźmie w ciemno bezpieczne zyski na poziomie 3% ponad inflację. Dlaczego?

Oto mała zagadka dla Was. Co wybieracie?

a) zysk 2% w skali roku kiedy inflacja wynosi 0%?

b) zysk 10% w skali roku kiedy inflacja wynosi 8%?

Wiele osób zapewne stwierdzi, że to nie ma znaczenia, bo w obu przypadkach zarabiamy 2% ponad inflację. Na pewno? 🙂

Załóżmy, że zakładasz lokatę w kwocie 100 000zł na 1 rok. Ile będą warte Twoje pieniądze po roku w każdym z powyższych przypadków?

Przypadek (a):

wpłacony kapitał: 100 000 zł

zarobione odsetki (2%): 100 000 zł * 2% = 2000 zł

podatek Belki (19%): 2000 zł * 19% = 380 zł

Wypłata z lokaty:

kapitał+odsetki-podatek = 100 000zł + 2000 zł – 380 zł = 101 620zł

Inflacja wynosi 0%, zatem wartość realna tych pieniędzy wynosi dokładnie 101 620 zł

Czyli nasza realna siła nabywcza wzrosła o 1620 zł

Przypadek (b):

wpłacony kapitał: 100 000zł

zarobione odsetki (10%): 100 000zł * 10% = 10 000zł

podatek Belki (19%): 10 000zł * 19% = 1900zł

Wypłata z lokaty:

kapitał+odsetki-podatek = 100 000zł + 10 000zł – 1900zł = 108 100zł

W tym czasie inflacja wyniosła 8%, zatem realna wartość tych pieniędzy wynosi: 108 100zł/(1+0,08) =100 093 zł

Czyli nasza realna siła nabywcza wzrosła jedynie o 93zł

Czy to jakaś sztuczka? Nie. Zwykła matematyka finansowa. Problem z tym, że nikt z nas tego w ten sposób nie liczy i nie czuje. Wybieramy 10% zysku zamiast 2% zysku, bez względu na wszystko. Nawet jeśli realnie zarabiamy mniej, to i tak czujemy się z tym lepiej.

Ale jak widzicie, czasami 2% zysku może być bardziej opłacalne niż 10% zysku, więc warto i to uszanować. 😉 Wszystko zależy od poziomu inflacji i stóp procentowych. Dlatego w środowisku deflacyjnym, z jakim mamy dziś do czynienia, nie ma co krzywo patrzeć na “niskie zyski”. Takie jest teraz rynkowe otoczenie i trzeba to wziąć pod uwagę ustawiając nasze inwestycyjne ambicje. 10% rocznie? Tak. Ale w bezpieczny sposób nie da rady…

Nie spiesz się. Najpierw zrozum.

Jedna z najważniejszych zasad, której trzymam się z ogromną konsekwencją, brzmi: “Nie inwestuję w to, czego nie rozumiem.” Ta prosta, zdroworozsądkowa reguła już kilka razy uchroniła mnie przed poważnymi błędami, a z drugiej strony pozwalała ze spokojem i konsekwencją realizować inwestycje w czasie rynkowych zawirowań. Aby pomóc Wam w bardziej świadomym inwestowaniu ruszyłem niedawno z cyklem artykułów o funduszach inwestycyjnych, rozpoczynając od przedstawienia funduszy najbardziej bezpiecznych. W artykule Fundusze gotówkowe i pieniężne – czego możesz się po nich spodziewać? znajdziecie najbardziej podstawowe sprawy związane z tymi funduszami. Dzisiaj pójdziemy o krok dalej – poznacie największy tego typu fundusz działający na naszym rynku.

Jak przeskanować fundusz gotówkowy?

Zanim zaproszę Was do wysłuchania podcastu, podrzucę Wam jeszcze kilka wskazówek na temat tego, jakie informacje sam przeglądam przed podjęciem decyzji o inwestycji w fundusz gotówkowy, którego jeszcze nie znam. Dla części z Was to pewnie sprawy dość oczywiste, ale dla tych, którzy dopiero zaczynają przygodę z funduszami, to mogą być całkiem przydatne wskazówki.

Od razu zakładam, że macie już podstawową wiedzę na temat funduszy pieniężnych i gotówkowych, wyniesioną z lektury poprzedniego artykułu, więc z tego punktu startujemy. Załóżmy teraz, że rozglądam się za funduszem gotówkowym i usłyszałem od zaprzyjaźnionego doradcy, że dobry jest fundusz Unikorona Pieniężny. Czy inwestuję od razu w ten fundusz? Pod żadnym pozorem.

Po pierwsze: nie chcę płacić opłaty dystrybucyjnej. Dlatego, gdy tylko jest to możliwe, inwestuję bezpośrednio przez internet. Po drugie, co jest o wiele ważniejsze, zbyt ciężko pracowałem na moje pieniądze by inwestować je bez zdobycia dodatkowych informacji.

Wracam do domu, uruchamiam stronę internetową danego TFI z informacjami o funduszu i pobieram do przeczytania dwa dokumenty:

a) kartę funduszu – która co prawda jest materiałem marketingowym, ale zawiera podane w syntetyczny sposób informacje na temat polityki inwestycyjnej funduszu, profilu inwestora, ryzyka, wyników, podstawowych wskaźników, itp.

b) kluczowe informacje dla inwestorów – to jest 2-stronicowy dokument prawny, który stanowi “wyciąg” najważniejszych informacji zawartych w prospekcie informacyjnym funduszu.

Obydwa dokumenty czytam bardzo uważnie. Dokładnie oglądam też sobie wykres:

Na wykresie w karcie tego funduszu na pionowej osi nie ma ceny jednostki, tylko porównanie stopy zwrotu funduszu z tzw. stopą odniesienia (zwaną również benchmarkiem). Co taki wykres ilustruje? Zakłada on po prostu, że w punkcie startu wykresu zarówno fundusz jak i benchmark miały wartość 100 i od tego momentu zaczęły się “ścigać”. Z jakim benchmarkiem “ściga się” nasz fundusz? Ta informacja również znajduje się w karcie funduszu: stopa odniesienia to średnie oprocentowanie 1 do 3 miesięcznych depozytów złotowych oferowanych przez banki komercyjne gospodarstwom domowym (źródło NBP). Czyli fundusz porównuje się do lokat bankowych i jak widać z wykresu radzi sobie nieźle. Czytam również, że celem inwestycyjnym funduszu jest ochrona realnej wartości jego aktywów. Zatem “walczymy” z inflacją i depozytami. To daje mi pewien pogląd czego mniej więcej mogę tu oczekiwać.

Widzę również, że wykres funduszu pnie się konsekwentnie do góry, ale po drodze, szczególnie w 2012 roku zaliczył spadki na poziomie około 2,5%. Za każdym razem szybko wracał do swojej wartości sprzed spadku. To daje mi pewne wyobrażenie na temat maksymalnego obsunięcia kapitału w funduszu (tzw. maximum drawdown). Maksymalny spadek na poziomie 2,5% mnie “nie rusza”, ale chciałbym dowiedzieć się więcej na ten temat, bo w normalnych warunkach to nie jest typowe dla funduszy bezpiecznych. W tym celu przeglądam listę ogłoszeń publikowanych przez TFI na stronie internetowej w okolicach dat, w których na wykresie pojawiły się takie “ząbki”. W przypadku naszego funduszu łatwo docieram do takiej informacji: UniWIBID i UniKorona Pieniężny zmuszone do przeceny obligacji PBG S.A. Pozostałe składniki portfeli powinny dać impuls do wzrostów.

Czytam to sobie na spokojnie i wszystko staje się jasne. Sprawcą zamieszania były obligacje korporacyjne spółek z grupy PBG. Przy tego typu wydarzeniach wielu inwestorów, którzy nie brali pod uwagę jakichkolwiek spadków, wypłaca natychmiast swoje środki z funduszu. Z komunikatu wynika jednak, że fundusz bez problemu realizował na bieżąco wszystkie zlecenia (czyli posiadał wystarczającą ilość płynnych aktywów w portfelu) i dodatkowo wprowadził jeszcze bardziej restrykcyjne zasady doboru obligacji korporacyjnych do portfeli i poziomów ich koncentracji. Padło tam jeszcze kilka deklaracji ze strony zarządu, które, jak pokazuje wykres, zostały zrealizowane. Jak już pisałem w poprzednim artykule, rok 2012 był ciężkim okresem dla funduszy trzymających w portfelach obligacje korporacyjne. Unikorona Pieniężny nie był tutaj wyjątkiem.

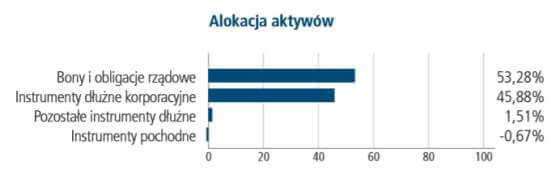

A ile obligacji korporacyjnych znajduje się w portfelu Unikorona Pieniężny? Rzut oka na kartę funduszu i od razu widzę taki obrazek:

A zatem prawie 46% w obligacjach firm. Czy któreś z tych obligacji zajmują szczególnie dużo miejsca w portfelu? To również możemy sprawdzić zaglądając w kartę funduszu:

Dla kogoś, kto nie miał z tym styczności, symbole w tabelce mogą wyglądać nieznajomo, ale wystarczy wpisać je w Google’u i od razu wiadomo o co chodzi. Podpowiem Wam tylko, że 4 cyfry na końcu symbolu to miesiąc i rok w którym dana obligacja planowo zostanie wykupiona. Czyli WZ0121 zapada w 01 (styczeń) 21 (2021 rok). Pierwsze 4 pozycje to obligacje Skarbu Państwa. Największe pozycje w obligacjach korporacyjnych, to:

2,95% w TPE1119 – Tauron Polska Energia

2.84% w PKO1015 – PKO Finance

2,84% w BGK0215- Bank Gospodarstwa Krajowego

2,56% w PGN0217 – PGNiG (Polskie Górnictwo Naftowe i Gazownictwo)

1,77% w PEK0321 – Pekao Bank Hipoteczny

Czyli żadnych “egzotycznych” małych spółek, tylko duże korporacje i banki. Przy napisie “10 największych pozycji” są aż 2 gwiazdki. Co oznaczają gwiazdki? Że musisz ze specjalną uwagą przeczytać tekst drobnym drukiem!

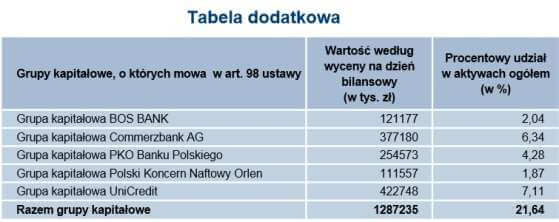

Dowiadujemy się z niego, że są to dane na dzień 30 grudnia 2014 roku. Sprawozdania finansowe funduszy publikowane są 2 razy w roku – z danymi na 30 czerwca (publikacja w okolicach października) oraz z danymi na koniec grudnia (publikacja w okolicach kwietnia). Zaglądam zatem jeszcze do bardziej aktualnego sprawozdania finansowego z danymi za grudzień, a w nim przede wszystkim oglądam tabelkę pokazującą informację o koncentracji w grupach kapitałowych. Może się przecież zdarzyć, że w moim funduszu znajduje się kilka emisji obligacji danej firmy lub duża koncentracja w firmach wchodzących w skład jednaj grupy kapitałowej. W sprawozdaniu widzę jednak coś takiego:

A zatem banki i PKN. Czy boję się o upadłość któregoś z banków na powyższej liście? Nie, przecież bez stresu zakładam w nich lokaty. Cóż, gdyby upadł któryś z nich, to w naszej gospodarce byłoby trzęsienie ziemi. Gdyby upadły dwa – to w Bankowym Funduszu Gwarancyjnym najprawdopodobniej zabrakłoby pieniędzy. Jeśli największa koncentracja jest w takich obligacjach, to jestem spokojny.

W karcie funduszu jest szereg dodatkowych informacji, które zdecydowanie zawsze powinniście starannie przeczytać. W przypadku kart funduszy Union Investment znajdziecie również podręczny słowniczek tłumaczący najważniejsze pojęcia. Jednak to, co szczególnie przykuwa moją uwagę, to rzucający się w oczy następujący symbol:

Czym jest rating?

To jest w zasadzie temat na osobny wpis, a już najwyższy czas, żebyście zaczęli słuchać podcastu. 🙂 Powiem Wam tylko w telegraficznym skrócie, że analitycy z firmy Analizy Online przeglądają i monitorują dokumenty funduszy, wgryzają się w ich sprawozdania finansowe, spotykają się z zarządzającymi i mniej więcej raz w roku przygotowują szczegółowe informacje na temat danego funduszu. Efektem tych analiz jest nadanie ratingu w formie gwiazdek oraz wydanie obszernej pisemnej opinii.

Wynik (liczba gwiazdek) oraz ogólne wnioski są publikowane na stronie internetowej analizy.pl, natomiast sam raport dostępny jest tylko dla instytucji, które wykupią abonamentowy dostęp do całej bazy ratingów. I tutaj ma dla Was miłą wiadomość. Za zgodą Analiz Online wyjątkowo na moim blogu możecie pobrać i przeczytać sobie cały raport na temat funduszu Unikorona Pieniężny:

Pozwólcie, że przytoczę tylko wstęp i zakończenie wydanej opinii:

UniKorona Pieniężny to w naszej opinii obecnie najlepszy fundusz wśród rozwiązań gotówkowych i pieniężnych. Świadczą o tym zarówno świetne wyniki inwestycyjne, jak i portfel funduszu, w którym próżno szukać poważniejszych zagrożeń. Dobór solidnych emitentów sprawia, że atrakcyjna stopa zwrotu, wiąże się z relatywnie niedużym poziomem ryzyka kredytowego, jakie trzeba ponieść. Zarządzający Andrzej Czarnecki buduje portfel oparty na 3 filarach: polskich papierach skarbowych, korporacyjnych oraz instrumentach zagranicznych zarówno rządowych, jak i przedsiębiorstw.(…)

(…) Wszystkie przytoczone argumenty sprawiają, że fundusz jest jednym z długoterminowych liderów pod względem wyników w swojej klasie. Dodatkowo, pobierane przez towarzystwo koszty nie są wygórowane – ich wysokość określić można jako przeciętną. W naszej opinii, jeśli któryś fundusz z grupy uniwersalnych gotówkowych i pieniężnych zasługuje na ocenę 5 gwiazdek, to jest to właśnie UniKorona Pieniężny.

A teraz już czas na podcast!

Po zapoznaniu się z tymi informacjami zapraszam Was bardzo serdecznie do wysłuchania mojej rozmowy z Andrzejem Czarneckim – zarządzającym funduszem Unikorona Pieniężny. Myślę, że dzisiejszy wpis oraz podcast pozwolą Wam nie tylko poznać dobrze podstawy, ale może nawet powiedzieć o sobie “jestem średniozaawanasowany” ;).

W naszej rozmowie poruszmy między innymi takie tematy:

– w jakie instrumenty inwestuje fundusz? – od najbezpieczniejszych do bardziej ryzykownych,

– jak zarządza się ryzykiem kredytowym w funduszu?

– ile wynoszą limity inwestycyjne?

– jak zabezpiecza się ryzyko walutowe i dlaczego można na tym dodatkowo zarobić?

– czy fundusz może przynieść straty – jak wysokie i na jak długo?

– dla kogo ten fundusz może być dobrym pomysłem inwestycyjnym?

– czego można się po nim spodziewać w nadchodzących kwartałach?

– jakie są perspektywy dla polskiej gospodarki?

Dzisiejszy odcinek znajdziecie na dole tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

poprzez RSS

Będę Ci bardzo wdzięczny jeśli zechcesz ocenić mój podcast w aplikacji iTunes. Zajmie Ci to kilkanaście sekund, a mi bardzo pomoże dotrzeć z podcastem do szerszego grona odbiorców:

A jeśli wolisz poczytać, to tutaj znajdziesz spisaną treść dzisiejszego odcinka podcastu:

Pobierz spisaną treść FBO 010: Jak zarządza się funduszem o wartości 4,5 mld PLN?

Zapraszam Was bardzo serdecznie do zadawania pytań i komentarzy. Z przyjemnością na nie odpowiem, a jeśli nie będę czegoś wiedział, to sprawdzę u źródła 😉 Miłego dnia!

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.