Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

Dziś pokazuję, jaki skład ustaliłem dla mojego portfela IKE Plus w trzech scenariuszach: ostrożnym, neutralnym i agresywnym. Wyjaśniam również, w jaki sposób oceniam ryzyko każdego z trzech stanów portfela, a także opisuję, jakiego poziomu stóp zwrotu można realnie oczekiwać. Zrób sobie kawę, bo jest o czym poczytać ?

Wyniki portfela i mały komentarz na ich temat zamieściłem w poprzednim artykule, więc dziś skoncentruję się już tylko na obiecanej nowej instrukcji. Wkrótce, gdy będzie już ona kompletna, będę podpinał ją pod artykuły o IKE Plus w jednym wygodnym pliku pdf. Przepraszam również, że spisanie tego zajęło mi więcej czasu, niż oczekiwałem. Wynika to z faktu, że każdą daną, której używam, staram się w możliwie logiczny sposób zweryfikować, a to zajęcie bardzo pracochłonne. Myślę, że będzie to dla Was jasne po tym artykule. Jestem bardzo ciekaw, jak zareagujecie na moje konkluzje.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Jak to działało do tej pory?

Gdy zaczynałem pisać o tym na blogu, w moim portfelu IKE Plus znajdowało się nieco ponad 14 000 zł. Sam portfel miał służyć uzbieraniu pieniędzy na edukację moich dzieci, z ewentualną opcją przedłużenia i przeznaczenia portfela na moją emeryturę, jeżeli środki na edukację dzieci zdobyłbym z innych źródeł. Ponieważ ostatnie lata były sprzyjające dla mojej rodziny pod względem finansowym, środki na edukację córek mamy już odłożone. Dlatego dzisiaj już wiem, że spokojnie mogę skorzystać z opcji zwolnienia z podatku od zysków kapitałowych i odkładać w IKE Plus co najmniej do 60 roku życia (moment, w którym będę mógł zacząć wypłacać bez podatku).

Obecnie w IKE Plus mam zainwestowane już ponad 64 000 zł na swoim koncie oraz ponad 88 000 zł na koncie żony, którym od teraz zarządzać będę identycznie, gdyż nasz horyzont inwestycyjny właśnie się zrównał. Po drodze cały czas weryfikowałem wiele spraw związanych z inwestowaniem w fundusze.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

Co zweryfikowałem po drodze?

Publikowanie na blogu składu i wyników mojego portfela IKE Plus zaowocowało kilkoma efektami, których nie brałem początkowo pod uwagę. Z jednej strony – pojawiła się u mnie swego rodzaju wewnętrzna presja, aby być bardzo konsekwentnym. Gdy napisałem coś w którymś z wcześniejszych artykułów, staram się tego trzymać. Z drugiej strony – przez cały czas bardzo intensywnie rozwijam swoją wiedzę na temat inwestowania, weryfikuję pewne poglądy oraz natrafiam na ciekawe analizy, które podważają część moich wcześniejszych przekonań. Co powinienem robić w takiej sytuacji?

Przede wszystkim cały ten cykl ma charakter edukacyjny (jak wszystko na moim blogu). Inwestuję najprawdziwsze pieniądze, wyniki są realne, uwzględniają wszystkie koszty. Nie pokazuję papierowych portfeli z zyskami na papierze, które nie uwzględniają kosztów czy tak naturalnych spraw, jak czas, w którym realizowane są zlecenia. Najważniejsze jest dla mnie to, aby pokazać Wam moje podejście do inwestowania, a także to, w jaki sposób – pod wpływem kolejnych analiz i dawek zdobytej wiedzy – podejście to ewoluuje. Możecie więc obserwować nie tylko wyniki, lecz także wszystkie błędy, potknięcia oraz trudności w realizacji pewnych założeń.

Mijają 3 lata i 10 miesięcy od startu portfela. Zachowywał się on w tym czasie bardzo stabilnie i do dziś, pomimo ostatnich głębokich spadków na GPW i na Rynkach Wschodzących, portfel jest 12,81% na plusie, co daje średnią roczną stopę zwrotu na poziomie 3,22%. W okresie od uruchomienia portfela mieliśmy dwa lata deflacji i łączna inflacja wyniosła zaledwie +2,84% (dane z aplikacji MyFund). Portfel jest zatem 9,97% powyżej inflacji. Teoretycznie dałem zatem radę wypracować około 2,5% w skali roku ponad inflację – lecz to zasługa jej niskich odczytów.

Tymczasem cztery lata temu

Tymczasem cztery lata temu – opierając się na historycznych stopach zwrotu z akcji i obligacji – zakładałem, że z portfela funduszy da się wycisnąć 4% w skali roku ponad inflację. Wprawdzie cztery lata to okres krótki, ale już dziś mam bardzo poważne wątpliwości, czy taki wynik jest rzeczywiście w moim zasięgu. Ten wniosek wynika z nieco innego podejścia, jakie tym razem zastosowałem do estymacji możliwych do uzyskania stop zwrotu. I o tym za chwilę napiszę.

Druga sprawa to moje podejście do ryzyka inwestycyjnego. Być może się starzeję, ale obecnie jestem zdecydowanie większym konserwatystą. Cztery lata temu utrata 30% kapitału w czasie bessy nie wydawała mi się niczym nadzwyczajnym. Dziś z większą rezerwą podchodzę do takich deklaracji. W podejściu do ryzyka warto uwzględnić dwie rzeczy:

1. Risk ability

– czyli finansowa możliwość podejmowania ryzyka. Ta w moim przypadku drastycznie wzrosła: spłaciliśmy do zera kredyt hipoteczny, dorzuciliśmy do portfela kolejne mieszkanie na wynajem generujące pozytywny cashflow, uzbieraliśmy środki na studia dzieci, zwiększyliśmy poduchę bezpieczeństwa, itp. Z tej perspektywy spadki w portfelu emerytalnym nie powinny nas w ogóle martwić.

2. Risk willingness

– czyli chęć podejmowania ryzyka. Ta u mnie w ostatnich latach nieco spadła. Pewnie dlatego, że z wyników inwestycyjnych rozlicza mnie również żona (mamy wspólne finanse), która jest znacznie ostrożniejsza ? A może dlatego, że po gruntownym przeanalizowaniu bardzo wielu różnych opcji inwestycyjnych (również poza rynkami finansowymi) mam pełną świadomość, że hasło „wyższe ryzyko to wyższy zysk” jest fałszywe. Bardzo często wyższe ryzyko to wyższe ryzyko i nic w zamian. Co więcej – przez długi czas podchodziłem do ryzyka głównie przez pryzmat zmienności (zapewne pokłosie pracy w TFI). Dziś znacznie ważniejsza wydaje mi się zasada Buffetta: po pierwsze nie trać pieniędzy. Dlatego ostrożniej podchodzę dziś do inwestowania pieniędzy – co również dzisiaj pokażę.

Gdy „risk willingness” rozjeżdża się z „risk ability” – powinno się wybrać takie ryzyko portfela, na które wskazuje bardziej konserwatywna z tych opcji. A ponieważ już wielokrotnie pisałem Wam, że dla mnie poza pytaniem: „Ile można zarobić?” równie ważne jest pytanie: „Ile można stracić?” – od tego zacząłem decydowanie, jak w kolejnych latach inwestować środki w ramach IKE Plus.

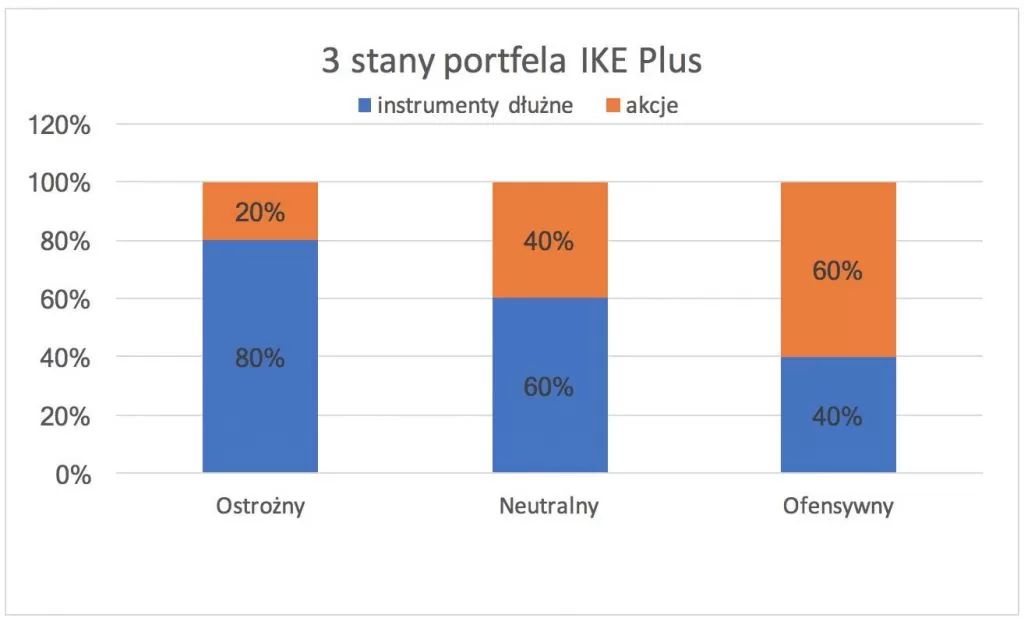

Trzy stany portfela

Zacznę od tego, że w ramach IKE Plus do dyspozycji mamy ponad 20 funduszy. Możemy więc sobie zbudować niemal dowolną własną strategię inwestycyjną, łącznie z bardzo konserwatywną, polegającą na przykład na zainwestowaniu 100% środków w fundusz NN Obligacji. Gdybym zrobił tak w grudniu 2014, gdy startowałem z tym cyklem, mój portfel zarobiłby bez żadnego wysiłku z mojej strony +9,92% (dane dla jednostki K – dostępnej w ramach IKE Plus). Ktoś może więc zadać słuszne pytanie, po co się tak gimnastykować dla dodatkowych 2,9%? ?

Przede wszystkim dlatego, że liczę na to, iż w horyzoncie mojej inwestycji jednak wypracuję lepszy wynik. Po drugie dlatego, że lubię to. Informacje zdobyte w ramach decydowania o IKE Plus wykorzystuję też sobie przy innych decyzjach inwestycyjnych. Aby jednak nie gimnastykować się „za bardzo”, postanowiłem, że teraz mój portfel będzie mógł mieć tylko jeden z trzech stanów:

1) Ostrożny: 20% akcji / 80% instrumentów dłużnych

2) Neutralny: 40% akcji / 60% instrumentów dłużnych

3) Ofensywny: 60% akcji / 40% instrumentów dłużnych

Mój większy konserwatyzm przejawia się w tym, że teraz 40% akcji to dla mnie stan neutralny, zaś wcześniej deklarowałem 60%. Największy wpływ na tę decyzję miała tak naprawdę lektura kilku opracowań na temat tzw. risk parity – ale to temat na oddzielny wpis.

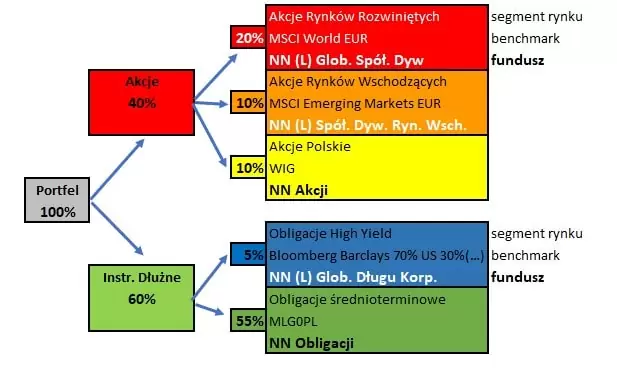

Alokacja w akcje

W ramach alokacji w akcje postanowiłem podzielić środki pomiędzy: akcje rynków rozwiniętych, akcje rynków wschodzących oraz akcje polskie (z sentymentu do naszej giełdy). Jestem zwolennikiem inwestowania pasywnego, więc budując portfel poza IKE – używałbym do zbudowania takiej ekspozycji ETF-ów: ETF replikujący MSCI World, ETF replikujący MSCI Emerging Markets, zaś polską giełdę przybliżyłbym np. mieszanką: ETF na WIG20 Lyxora oraz funduszu Ipopema mIndeks. O tym napiszę więcej w długo odwlekanym trzecim odcinku cyklu o ETF-ach, który przygotuję po zakończeniu pracy nad instrukcją do IKE Plus (zapewne w listopadzie). Ponieważ nie ma obecnie w Polsce IKE, w którym mógłbym w ten sposób inwestować w zagraniczne ETF-y (a przynajmniej nic mi o tym nie wiadomo), kontynuuję inwestowanie IKE Plus.

Stanąłem też „w prawdzie” przed samym sobą ? Do tej pory moje próby „zakładów” z rynkiem, co będzie się lepiej zachowywać – rynki wschodzące, czy rynki rozwinięte – na niewiele się zdały. Wymagało to ode mnie śledzenia zbyt dużej ilości informacji (co w USA, co EU, co w Japonii, co w Chinach itp.) – ale poza przyjemnością samego czytania, niewiele z tego wynikało. Dlatego postanowiłem pogodzić się z tym, że takie „zakłady” leżą poza obszarem moich kompetencji. Ustaliłem więc sztywny podział pomiędzy poszczególne segmenty rynku (połowa na rynkach rozwiniętych, druga połowa na rynkach wschodzących i w Polsce), aby zachować szeroką dywersyfikację, a jednocześnie unikać ewentualnych błędów związanych z takimi zakładami.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Alokacja w część dłużną

Jeśli chodzi o część dłużną – tutaj też doszedłem do wniosku, że próby dostosowywania składu portfela do tego, jak kształtują się oczekiwania odnośnie stóp procentowych (tzw. gra na rentowności) będą mało efektywne. Kilka przeczytanych raportów na temat tego, jak słabo w długim okresie wychodzi to w aktywnie zarządzanych funduszach dłużnych, skłoniło mnie do odpuszczenia sobie takich prób. Ponieważ horyzont inwestycyjny znacznie się wydłużył, postanowiłem ulokować po prostu środki w funduszu NN Obligacji, a w stanie neutralnym i ofensywnym dodać co najwyżej nieco zagranicznego długu korporacyjnego (high yield) – pod warunkiem, że premia za ryzyko kredytowe będzie to uzasadniała. Dlatego tu również postanowiłem ustalić a priori sztywne wagi.

Dla przykładu – portfel w STANIE NEUTRALNYM będzie miał taki skład:

Może Was zdziwić, że znów powrócił fundusz NN (L) Globalny Spółek Dywidendowych, którego fundusz źródłowy jest wyceniany w EUR, przez co w przypadku osłabiania się USD fundusz ma nieco gorsze wyniki. Po bliższej analizie alternatyw (rozbicia tego funduszu na fundusze NN (L) Spółek Dywidendowych USA, NN (L) Europejskich Spółek Dywidendowych oraz NN (L) Japonia stwierdziłem, że wyniki lokalnych funduszy zbyt mocno odbiegają od funduszy źródłowych. Dlatego wolałem zaakceptować ryzyko walutowe pomiędzy USD i EUR, niż tak duży rozjazd wyników.

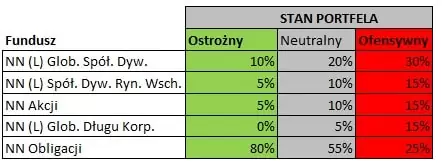

Alokacja pomiędzy konkretne fundusze we wszystkich trzech stanach portfela, wyglądać ma teraz tak:

A zatem – tylko 5 funduszy + jasno zdefiniowane wagi. Myślę, że takim portfelem będzie mi znacznie łatwiej zarządzać.

Ile można na tym stracić?

Jak mawiał Warren Buffett:

Zasada nr 1: nie trać pieniędzy

Zasada nr 2: pamiętaj o zasadzie nr 1

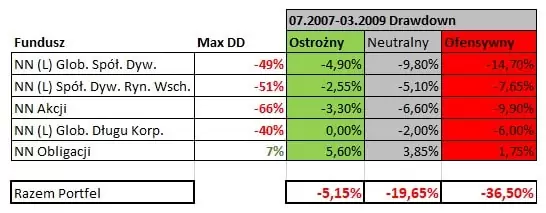

Skoro to najważniejsza zasada, od tego właśnie zacząłem. Przeanalizowałem sobie historię funduszy, które są do wyboru w ramach IKE Plus. Ponieważ te, które inwestują w fundusze luksemburskie i są oznaczone jako NN (L) wystartowały w Polsce już po wielkiej bessie z lat 2007-2009, sięgnąłem do historii ich „masterów” – czyli funduszy źródłowych. Ponieważ tamta bessa była bardzo dotkliwa, posłużyłem się nią jako punktem odniesienia do odpowiedzi na pytanie: Ile mniej-więcej straciłbym, gdyby taki scenariusz zrealizował się w ciągu kolejnych miesięcy?

Maximum drawdown

Sprawdziłem sobie, ile w przybliżeniu wyniósł w każdym z funduszy tzw. maximum drawdown – czyli maksymalne obsunięcie kapitału od lipca 2007 do marca 2009 (czyli od górki do dołka). Spisałem wyniki i sprawdziłem, co by to oznaczało przy każdym ze stanów portfela, które rozważam:

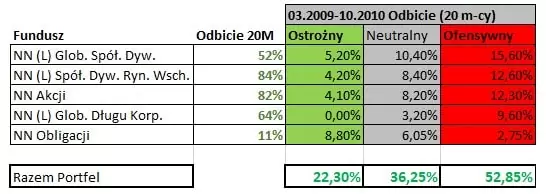

Zwróćcie uwagę jak – niewielkie na pierwszy rzut oka – zmiany w składzie portfela przekładają się na wielkość maksymalnych strat. Gdybym cały czas trzymał portfel na „Neutralu” strata sięgnęłaby około 20% (w praktyce trochę więcej, ze względu na rebalancing). To jest dla mnie OK. Jednak 36% przy portfelu ofensywnym – to już za dużo jak dla mnie. Dlatego taki skład zachowuję na specjalne okazje, o czym więcej napiszę w kolejnym wpisie o IKE Plus. Będzie on poświęcony temu, który stan portfela zastosuje obecnie i dlaczego.

Wszystkim z Was, którzy przerazili się powyższą tabelką, przypomnę, że po takich stratach aktywa robią się bardzo tanie. Powyższe spadki trwały 20 miesięcy i – o ile ktoś nie skapitulował i nie uciekł w dołku do gotówki – załapał się na odbicie, które w ciągu kolejnych 20 miesięcy wyglądało mniej więcej tak:

Dlatego analizując maximum drawdown warto pamiętać, że historia rynków finansowych nie kończy się po osiągnięciu dołka. Po nocy przychodzi dzień, a po spadkach wzrosty. Ci, którzy trzymali taki portfel do dziś, mogą się cieszyć sowitymi wzrostami.

A ile da się na tym zarobić?

I to jest oczywiście niezmiernie trudne pytanie, bowiem wymaga przewidywania przyszłości, co nie jest możliwe. Pewne wskazówki tkwią wprawdzie w przeszłości (średnie historyczne stopy zwrotu). Jednak po blisko 10 latach hossy takie założenia byłyby zbyt optymistyczne.

Dlatego podszedłem do tematu nieco inaczej.

Po pierwsze: zajrzałem do założeń, które przygotowują największe firmy inwestycyjne na świecie, dysponujące solidnym zapleczem analitycznym. Opracowują one tzw. Long Term Capital Market Assumptions, których używają do zarządzania portfelami swoich klientów. Rzuciłem okiem z założenia takich firm:

1) JP Morgan

https://am.jpmorgan.com/gi/getdoc/1383498280832

2) Black Rock

https://www.blackrock.com/institutions/en-us/insights/portfolio-design/capital-market-assumptions

3) Vanguard

https://personal.vanguard.com/pdf/ISGVEMO.pdf

Spisałem ich założenia i wyciągnąłem z nich średnią:

Jak widzicie – ze względu na dzisiejsze wyceny oraz niski poziom stóp procentowych na świecie – oczekiwania dalekie są od historycznych „10% rocznie na akcjach!”. Na pocieszenie napiszę, że na dnie bessy oczekiwania co do przyszłych stop zwrotu będą o wiele wyższe ?

Dla polskich akcji przyjąłem stopę zwrotu będącą w połowie drogi pomiędzy rynkami wschodzącymi i rozwiniętymi. Zaś dla polskich obligacji – 1,5% ponad cel inflacyjny NBP, ponieważ tyle wynosi marża w zwykłych 10-letnich detalicznych obligacjach Skarbu Państwa.

Na tym jednak nie poprzestałem. Założyłem dodatkowo, że zarządzający nie dadzą rady odrobić opłat obciążających aktywa funduszy. Dlatego od powyższych oczekiwań odjąłem nie tylko całe opłaty za zarządzanie, ale też wszystkie tzw. opłaty bieżące, pobierane na każdym poziomie (w Polsce i Luksemburgu) z aktywów funduszy. Ile zostało po takich zabiegach? Zobaczcie sami:

Na dole dodałem wiersz pokazujący alternatywną stopę zwrotu poza IKE, aby wyjść na zbliżony wynik poza IKE.

Być może podchodzę zbyt konserwatywnie, zobaczymy. Jak dotąd wynik jest całkiem zbliżony do moich dotychczasowych osiągnięć ?

Co musi się wydarzyć w przyszłości, aby wyniki mogły być lepsze?

Najszybciej przychodzą mi do głowy takie trzy elementy:

- Jednym z najprostszych sposobów na pewną i trwałą poprawę wyników byłoby dalsze obniżenie opłat za zarządzanie. Choć w IKE Plus są one o 25% niższe niż w przypadku tych samych funduszy poza IKE, to i tak ich poziom powinien być niższy. Axa TFI obniżyło opłaty za zarządzanie w ramach IKZE o 50%. Moim zdaniem naturalnym następstwem powinien być analogiczny ruch ze strony NN TFI.

- Zarządzający – na każdym poziomie – w Polsce i zagranicą – powinni być przynajmniej na tyle skuteczni, aby odrobić opłaty.

- Ja muszę podejmować dobre decyzje w zakresie wyboru konkretnego stanu portfela.

Trzeciemu elementowi poświęcę kolejny wpis o IKE Plus. Napiszę, kiedy portfel będzie NEUTRALNY, kiedy OSTROŻNY, kiedy OFENSYWNY. Wyjaśnię również, jakimi danymi będę się kierować przy takich decyzjach.

A co robię dziś?

Dzisiaj struktura portfela wygląda tak:

NN (L) Globalny Spółek Dywidendowych 5,04%%

NN (L) Spółek Dywidendowych Rynków Wschodzących 4,81%

NN (L) Akcji 4,57%

NN (L) Stabilny Globalnej Alokacji 50%

NN (L) Lokacyjny Plus 35,58%

Jutro wyślę zlecenia konwersji, aby portfel przybrał postać jak w STANIE OSTROŻNYM. Już teraz jest w sporej mierze do tego zbliżony. Zmienię też odpowiednio stałe zlecenia nabycia.

Czy taki właśnie stan pozostanie i dlaczego? O tym napiszę w kolejnym odcinku cyklu – w październiku. A dziś zapraszam Was bardzo serdecznie do komentowania i zadawania pytań.

Co myślicie o takim podejściu? Co myślicie o takim poziomie oczekiwanych stóp zwrotu?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.