Wszystko o IKE. Nie trać swoich pieniędzy!

Jeżeli nie masz IKE – popełniasz głupi finansowy błąd, bo niepotrzebnie oddajesz fiskusowi 19% zysków z każdej inwestycji. Nie ma znaczenia, ile masz lat. Nie ma znaczenia, czy myślisz o emeryturze. Jeśli odkładasz pieniądze na przyszłość i nie korzystasz z IKE, po prostu tracisz. W tym artykule wyjaśnię, dlaczego i podpowiem, co zrobić, abyś nie stracił kolejnego rocznego limitu wpłat.

Szczegółowe porównanie IKE oraz IKZE znajdziesz tutaj:

IKE czy IKZE – co się bardziej opłaca? Kalkulator + kompletny przewodnik

Esencja na temat IKE

Poniżej znajdziesz esencję wiedzy na temat IKE, która krok po kroku zapozna Cię z tym rozwiązaniem. Informacje zostały zaktualizowane 02 października 2024. Zostawiliśmy również starsze komentarze naszej społeczności, bo zawierają mnóstwo dodatkowych i przydatnych informacji. To jedziemy z tym tematem!

Co to jest IKE?

Skrót IKE oznacza Indywidualne Konto Emerytalne – i niestety Polacy na dźwięk słowa „emerytura” wpadają w popłoch i łapią się za kieszenie. Przyczyniła się do tego z pewnością historia OFE, do której za chwilę powrócę, ale chcę, abyś zapamiętał podstawową sprawę: IKE nie musi mieć NIC wspólnego z emeryturą! IKE – to nie jest żaden konkretny produkt finansowy, tylko swego rodzaju „prawne opakowanie” na różne produkty finansowe.

Jakie produkty finansowe są dostępne w ramach IKE?

Jakie produkty można opakować w IKE? Oto ich lista:

Lubisz oszczędzać na lokatach bankowych? Super – to opakuj swoją lokatę w IKE. Wolisz obligacje skarbowe? Bardzo dobrze – to opakuj je w IKE. Preferujesz fundusze inwestycyjne? Świetnie – to zapakuj je w IKE. A może wolisz inwestować w ETF-y w ramach rachunku maklerskiego? Doskonale – tylko nie zapomnij opakować go w IKE!

A po co tak robić? Bo dzięki opakowaniu swojego produktu finansowego w IKE możesz zaoszczędzić mnóstwo pieniędzy, które normalnie zapłaciłbyś w formie podatku od zysków kapitałowych. Zobaczmy, jak to wygląda na konkretnych liczbach.

Jak działa IKE?

Najlepiej pokażę Ci kilka obliczeń, które wyjaśnią, dlaczego w tak zdecydowany sposób namawiam Cię do posiadania IKE. Zanim jednak to zrobię, przypomnę tylko o ważnej zasadzie, którą się kieruję. Polecam moim Czytelnikom tylko takie rozwiązania, które są w mojej ocenie na tyle dobre, że albo korzystam z nich osobiście albo z pełnym przekonaniem polecam je mojej najbliższej rodzinie. Ja mam IKE, moja żona ma IKE i moją mamę też namówiłem na IKE. W dalszej części artykułu napiszę również, z których IKE korzystamy, ile jest tam pieniędzy i co zamierzamy z tym dalej robić.

Ale najpierw przejdźmy do liczb, bo one pokażą więcej niż jakakolwiek moja opinia. IKE daje nam świetną opcję, której przeciwnicy tego rozwiązania nigdy moim zdaniem nie policzyli. Ta opcja polega na tym, że jeśli utrzymamy pieniądze w IKE do 60 roku życia, to 100% wypracowanych zysków zostanie w naszej kieszeni. Natomiast inwestując pieniądze poza IKE, aż 19% wypracowanych zysków musisz oddać fiskusowi w postaci podatku Belki.

Tak, tak – wiem, że dla wielu osób 60 rok życia to całkowita abstrakcja. Spokojnie – wyjaśnię również, dlaczego inwestowanie w IKE ma sens również wtedy, gdy planujesz wypłacić pieniądze wcześniej.

Ile tracisz bez IKE?

Rzuć okiem na taki przykład. Załóżmy, że odkładasz 1000 zł miesięcznie i na koniec każdego roku wpłacasz na swoje IKE 12 000 zł (o limitach wpłat i wszystkich innych szczegółach piszę poniżej). Załóżmy także, że stopa zwrotu z inwestycji wyniesie 4% w skali roku.

Jeśli będziesz inwestować te pieniądze w ramach IKE, to tak mniej więcej będzie kształtować się wartość Twojej inwestycji w poszczególnych latach (na lewej skali wartość portfela a w dymkach kwota wypracowanego zysku):

Wyróżniłem kolorem kwotę zysków wypracowanych po 10, 20, 30 i 40 latach. Jeśli będziesz inwestować w ramach IKE i spełnisz warunki, o których piszę poniżej, 100% tych zysków zostanie w Twojej kieszeni. Jeżeli jednak będziesz w taki sam sposób inwestować poza IKE, to najpóźniej na końcu inwestycji będziesz musiał zapłacić podatek w kwocie kilku, kilkudziesięciu, a nawet kilkuset tysięcy złotych:

Kwota podatku będzie oczywiście rosnąć wraz z wysokością osiągniętej stopy zwrotu. Jeśli zarobisz nie 4% rocznie, ale na przykład 6% rocznie, to nasza tabelka z kwotą podatku do zapłaty zacznie wyglądać tak:

Nie bez powodu napisałem jednak, że podatek poza IKE pobierany jest najpóźniej na końcu inwestycji. W większości sytuacji nie będzie on pobrany po 20 czy 30 latach, ale np. po roku (przy rocznej lokacie bankowej), po 10 latach (przy 10-letnich obligacjach) czy przy każdej konwersji środków pomiędzy funduszami w TFI albo sprzedaży z zyskiem akcji na rachunku maklerskim.

Gdy opakujesz swój produkt w IKE, nie zapłacisz podatku od zysków kapitałowych „po drodze”. Kwota niezapłaconego podatku będzie generować kolejne zyski, więc wartość Twojej inwestycji w IKE będzie wyższa niż poza IKE. Co więcej – jeśli będziesz mieć IKE w formie rachunku maklerskiego – zatrzymasz także 100% dywidend, które otrzymasz od emitentów akcji, nie płacąc od nich podatku.

IKE może więc służyć nie tylko do całkowitego uniknięcia zapłaty podatku od zysków kapitałowych, ale także do odroczenia zapłaty tego podatku o wiele lat. Jeśli dotrzymasz środki do 60 roku życia – nie zapłacisz tego podatku w ogóle. Jeśli wypłacisz wcześniej – odroczysz naliczenie i pobranie podatku na sam koniec inwestycji, a kwoty niepobranego podatku będą dla Ciebie po drodze pracować.

IKE a inflacja. Czego nie bierzesz pod uwagę?

Kolejną świetną cechą IKE jest to, że opakowując nasze inwestycje w ten sposób skutecznie zwiększamy ochronę antyinflacyjną naszych pieniędzy. Co mam na myśli?

Weźmy nasze zakładane zyski na poziomie 4% w skali roku. Długoterminowy cel inflacyjny NBP wynosi 2,5% w skali roku, załóżmy zatem, że w długim terminie poziomy inflacji powrócą do tej wartości. Oczywiście ostatnio inflacja była bardzo wysoka – ale wolę przyjąć bardziej konserwatywne założenia, aby nie epatować jeszcze większymi korzyściami IKE.

Stopa zwrotu w wysokości 4% rocznie przy inflacji 2,5% oznacza, że realna wartość naszych pieniędzy rośnie o ok. 1,5% rocznie. Ale tak jest tylko w sytuacji, gdy nie płacimy podatku Belki. Jeżeli 19% zysków musimy oddawać w formie podatku, to realny przyrost naszych pieniędzy jest znacznie niższy. Ile wynosi?

Przyjmijmy, że mamy zainwestowane 10 000 zł w IKE i te pieniądze wypracowały w ciągu roku 400 zł zysku. Oto jak możemy sobie obrazowo podzielić tę kwotę zysku, gdy inflacja wynosi 2,5% w skali roku i płacimy podatek Belki:

Jak zatem widzisz, w ujęciu realnym zarabiamy tylko 74 zł, a nie 400 zł. To niestety nie koniec złych wieści. Załóżmy, że w którymś roku inflacja ponownie podskoczy np. do 8,5%. I załóżmy także, że był to dobry rok dla Ciebie, bo Twoje inwestycje wypracowały stopę zwrotu na poziomie aż 10% w skali roku. Jesteś zatem spokojny, bo zarobiłeś więcej niż wyniosła inflacja. Czy aby słusznie?

Okazuje się, że pomimo nominalnego zysku przekraczającego wysokość inflacji, w ujęciu realnym jesteś 40 zł pod kreską:

Jak widzisz, podatek Belki jest naliczany od zysków nominalnych, zatem przy odpowiednio wysokiej inflacji pochłonie z nawiązką wszystkie realne zyski. Ale możesz tego uniknąć pakując swoje oszczędności w IKE!

– Facet, nie strasz inflacją! Ona już spada! To prawda. Ale nie mamy żadnej gwarancji, że kiedyś nie będzie istotnie wyższa. Dla złapania długoterminowej perspektywy rzuć sobie okiem na roczne wskaźniki inflacji w Polsce w latach 90-tych:

Jeżeli ciągle masz wątpliwości, czy IKE się opłaca, to czytaj dalej:

Dodatkowe korzyści związane z IKE

To nie koniec cech IKE, dla których tak bardzo lubię i polecam to rozwiązanie. Oto najważniejsze z nich:

Aktualne limity roczne IKE/IKZE w 2025 roku:

- Limit IKE w 2025 r.: 26 019 zł

- Limit IKZE w 2025 r.: 10 407,60 zł

- Limit IKZE w 2025 r. dla samozatrudnionych: 15 611,40 zł

Limity roczne IKE/IKZE w 2026 roku:

- Limit IKE w 2026 r.: 28 260zł (+8,6%)

- Limit IKZE w 2026 r.: 11 304 zł (+8,6%)

- Limit IKZE w 2026 r. dla samozatrudnionych: 16 956 zł (+8,6%)

- w ramach rocznego limitu, mogę wpłacać, ile chcę i kiedy chcę;

- nie muszę zobowiązywać się do żadnej wysokości wpłat;

- jeśli w danym miesiącu czy w danym roku nie chcę wpłacać, to nie muszę tego robić;

- jeśli nie podoba mi się IKE w danej instytucji finansowej lub inna instytucja wprowadzi lepsze IKE, mogę wszystkie środki wraz ze wszystkimi wypracowanymi zyskami przenieść do innej instytucji finansowej i ciągle nie płacę podatku Belki;

- jeśli po drodze dokonuję konwersji środków między różnymi funduszami (IKE w TFI) czy sprzedaję jedne instrumenty finansowe, aby kupić inne (np. akcje w ramach IKE w domu maklerskim) – również nie płacę podatku Belki;

- jeśli potrzebuję pieniędzy wcześniej – mogę wypłacić ich część (tzw. wypłata częściowa) i resztę nadal trzymać w IKE; od części, którą wypłacam płacę podatek Belki, a reszta nadal korzysta z opcji zwolnienia;

- jeśli potrzebowałbym nagle wszystkich pieniędzy z IKE, to po prostu je wypłacam i ponoszę jedynie koszt podatku Belki; koszt, który ponoszę też w każdej innej inwestycji;

- bardzo wiele instytucji finansowych w przypadku inwestycji opakowanych w IKE pobiera znacznie niższe opłaty niż poza IKE;

- środki z IKE są dziedziczone.

Kiedy IKE się nie opłaca?

Szczerze mówiąc – do głowy przychodzą mi tylko dwa sensowne przykłady.

- Pierwsza sytuacja dotyczy tego, że zgodnie z ustawą, gdy przenosisz IKE z jednej instytucji finansowej do innej w ciągu roku od jego założenia lub likwidujesz IKE w ciągu roku od jego założenia, to instytucja finansowa może pobrać z tego tytułu opłatę. Wtedy faktycznie – można z powodu IKE być jednorazowo kilkaset złotych „pod kreską”.

- Drugim przypadkiem jest tzw. IKE Obligacje, które pobiera roczną opłatę roczną w wysokości od 0,16% do 0,10%, max. 200 zł – zatem maksymalnie o tych 200 zł za każdy rok oszczędzania można być „w plecy” jeśli zerwiemy IKE Obligacje.

Inwestując w ramach IKE zawsze będziesz w lepszej sytuacji,

niż inwestując w taki sam produkt poza IKE.

To teraz zmierzmy się z argumentem podnoszonym przez tych, co bardzo drżą o swoje pieniądze w IKE.

Czy państwo zabierze nasze pieniądze z IKE?

Przyznam szczerze, że histeria związana z tym tematem i opinie odnośnie ryzyka nacjonalizacji IKE grają mi na nerwach. To zapewne część kampanii mającej na celu zniechęcić ludzi do PPK, ale z jej powodu mnóstwo osób czai się też z założeniem IKE i z każdym kolejnym rokiem traci bezpowrotnie kolejne limity wpłat.

Zacznijmy od różnicy w porównaniu z OFE. Czy pieniądze na IKE mogą podzielić los środków z OFE? Moim zdaniem zdecydowanie nie, a to z następującego powodu:

- Do OFE trafiały pieniądze stanowiące część naszej składki emerytalnej odprowadzanej do ZUS. Następnie część tych pieniędzy ZUS przekazywał do OFE. To powodowało wzrost deficytu budżetowego, bo trzeba było udzielać większych dotacji do ZUS. Ponieważ do OFE trafiały pieniądze ze składek płaconych na ZUS, to zostały one zaklasyfikowane jako część środków publicznych i w większości wróciły w ramach pseudo-reformy z powrotem do ZUS.

- Czym jeszcze IKE różni się od OFE? Przede wszystkim na nasze IKE wpłacamy prywatne pieniądze, które zostają nam w kieszeni już po odciągnięciu składek na ZUS oraz po zapłaceniu podatku dochodowego. Tu nie ma przestrzeni na interpretacje, pozwalające nazwać te pieniądze „środkami publicznymi”, bo one nigdy przez system finansów publicznych nie przeszły. Rosnące oszczędności na IKE nie zwiększają deficytu finansów publicznych, więc politycy nie mają żadnych powodów, by po te pieniądze sięgać. Jedyne, co mogliby potencjalnie zrobić, to przywrócić podatek Belki od środków na IKE. Ponieważ jednak prawo nie działa wstecz, dotyczyłoby to wyłącznie nowych wpłat, po wprowadzeniu takich przepisów. Wpłaty dokonane przedtem, nadal byłyby z tego podatku zwolnione. Dokładnie tak wyglądało to w 2002 roku, gdy po raz pierwszy wprowadzono w Polsce podatek Belki. Środki zainwestowane wcześniej do dziś nie są objęte tym podatkiem.

- Pieniądze wpłacone na IKE są w związku z tym narażone na nacjonalizację w takim samym stopniu, jak pieniądze na naszym rachunku bankowym, środki na lokacie, jak pieniądze zainwestowane w obligacje skarbowe, czy te wpłacone na rachunek dowolnego funduszu inwestycyjnego. Jeśli boisz się o nacjonalizację środków na IKE, w identycznym stopniu powinieneś się bać o całą resztę swojego majątku, włączając w to własne mieszkanie. Nie masz IKE, bo boisz się państwa? To zlikwiduj też wszystkie rachunki w banku, lokaty i inne oszczędności, kup złoto, zakop w ziemi, a potem… Pilnuj tego! Jeżeli jednak uważasz, że to jednak skrajny scenariusz, to otwórz IKE i wykorzystuj roczne limity!

Myśl prawdopodobieństwami, a nie emocjami!

Czy nacjonalizacja jest możliwa? Mniej więcej tak samo, jak powrót do Polski rządów komunistycznych – wtedy wszystko zostanie znacjonalizowane. Każdy scenariusz ma oczywiście jakieś prawdopodobieństwo realizacji. Ja jednak widzę to tak:

- Scenariusz 1: państwo zabierze mi środki z IKE – prawdopodobieństwo: 5%

- Scenariusz 2: państwo nie zabierze mi środków z IKE: 95%

Postrzegając sytuację w ten sposób, obstawiam bez wahania scenariusz nr 2 i spokojnie pomnażam pieniądze w IKE. Próba znacjonalizowania takich pieniędzy skończyłaby się zapewne rewolucją i ostatecznym obaleniem władzy, która próbowałaby po nie sięgnąć.

– Marcin, co Ty wypisujesz? A nie pamiętasz, co się stało na Cyprze? – wiele osób podnosi jeszcze taki argument. Jasne, że pamiętam!

Otóż w 2013 roku na Cyprze państwo zarekwirowało depozyty bankowe w kwotach przekraczających 100 000 EUR, czyli tyle, ile wynoszą gwarancje bankowe BFG w razie upadłości wszystkich europejskich banków. Dlaczego? Bo dwa duże banki, których aktywa przekraczały wielokrotnie PKB całego Cypru, praktycznie upadły. Jak upadnie bank, w którym teraz masz depozyt, to wszyscy jego klienci z oszczędnościami powyżej 100 000 EUR też stracą te środki. Więc scenariuszem Cypryjskim zacząłbym martwić się wtedy, gdybym na IKE prowadzonym w jakimś banku odłożył więcej niż 100 000 EUR.

Czy ja się boję nacjonalizacji środków na IKE?

Nie. I nie pisałbym o tym, gdybym miał jakiekolwiek wątpliwości. Jednym z prostych sposobów zweryfikowania, na ile dana osoba wierzy w jakieś rozwiązanie, jest weryfikacja, czy sama z tego rozwiązania korzysta. Amerykanie sprawdzają to takim pytaniem:

– Does he put his money where his mouth is?

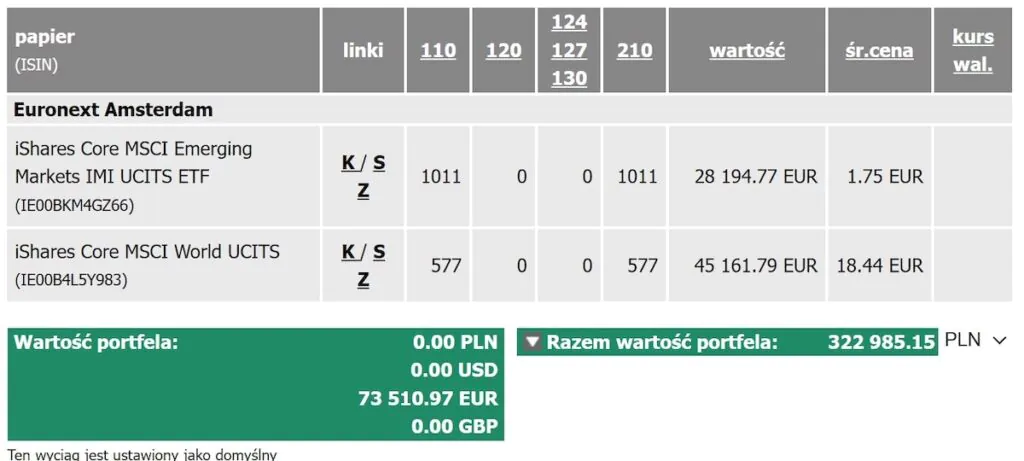

Będę wdzięczny, jeśli ktoś z Was podrzuci mi zgrabny polski odpowiednik tego wyrażenia, bo „robi to, co mówi” wydaje mi się zbyt ogólne. W każdym razie u mnie wygląda to tak (stan rachunków na 2023 r. Aktualny stan sprawdzisz w cyklu “Finansowa Forteca w Praktyce“):

- na moim IKE jest dziś 322 985,15 zł

- na IKE mojej żony, na które wpłaty rozpoczęliśmy jakieś 2 lata wcześniej, jest dziś natomiast 232 990 zł

Miarą mojej wiary w to rozwiązanie niech będzie zatem fakt, że do dziś wspólnie z żoną „postawiliśmy” na to rozwiązanie ponad 555 tys. złotych i z każdym kolejnym kwartałem zwiększam tę kwotę o kolejne wpłaty, aby pod kurek wykorzystać limit w każdym roku. Wyprowadzam zatem pieniądze „z systemu” nie w taki sposób, że zakopuję je w ogródku, tylko wpłacam sobie na IKE i zwiększam cały czas kwotę, od której w pełni legalnie nie zapłacę podatku Belki?

Kiedy możemy wypłacić pieniądze z IKE i zatrzymać 100% zysków?

Tu sprawa jest prosta:

1. Gdy ukończymy 60 lat (lub 55 lat w przypadku nabycia wcześniejszych uprawnień emerytalnych) ORAZ

2. Gdy dodatkowo spełnimy jeden z dwóch warunków:

a) dokonamy wpłat na IKE co najmniej w 5 dowolnych latach kalendarzowych ALBO

b) dokonamy ponad połowy wartości wpłat na IKE co najmniej 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.

Oczywiście powyższe punkty określają, kiedy MOŻEMY zacząć wypłacać pieniądze z IKE. Możemy, ale nie musimy. Dopóki nie zaczniemy dokonywać wypłat, to nawet po 60 roku życia cały czas możemy kontynuować oszczędzanie na IKE i wykorzystywać kolejne roczne limity wpłat. Dopiero gdy dokonamy wypłaty (jednorazowej, lub w formie rat) – nasze IKE przejdzie w stan „dekumulacji” i nowych środków nie będziemy już mogli do niego wpłacać.

A jeśli będziemy potrzebowali pieniędzy przed 60 rokiem życia?

IKE jest rozwiązaniem na tyle elastycznym, że daje nam dwie możliwości:

- zwrot częściowy – czyli wypłata części zgromadzonych na IKE środków przy jednoczesnej kontynuacji umowy.

- zwrot całkowity – czyli wypłata całości środków, równoznaczna z zakończeniem naszej umowy o prowadzenie IKE.

Jedyną sankcją za taką wcześniejszą wypłatę jest konieczność zapłaty podatku Belki od całości (zwrot całkowity) lub części (zwrot częściowy) wycofanych z IKE środków. Co więcej, nawet jeśli dokonamy zwrotu całkowitego, będziemy mogli otworzyć IKE ponownie i rozpocząć od nowa gromadzenie środków na takich samych zasadach.

Co i kiedy mogę robić z moim IKE?

IKE można założyć już od 16 roku życia. Podobno jeden obraz znaczy więcej niż 1000 słów, dlatego zamiast opisywać każdy etap posiadania IKE, pokazałem to na poniższej grafice:

Z którego IKE korzystam?

Gdy nie było możliwości inwestowania w zagraniczne ETF-y w ramach IKE, korzystałem przez lata z IKE Plus oferowanego przez w NN Investment Partners TFI (dziś Goldman Sachs TFI). Pod koniec 2019 roku Dom Maklerski BOŚ oraz Biuro Maklerskie mBanku udostępniły możliwość nabywania zagranicznych ETF-ów w ramach IKE, dlatego w 2020 dokonałem tzw. transferu IKE. Wszystkie wpłacone pieniądze oraz wypracowane zyski przetransferowałem do DM mBanku i od tej pory inwestuję w ramach IKE w zagraniczne ETF-y. Co więcej – gdy BM mBanku wprowadziło niekorzytsną opłatę – ponownie dokonałem transferu do DM BOŚ i teraz moje IKE jest właśnie tam. Jak widzisz – bez problemu można sobie transferować środki do instytucji z najlepszą w danym momencie ofertą – sprawdź najnowszy ranking IKE i IKZE w domach maklerskich.

Jeśli chodzi o IKE mojej żony, to również dokonaliśmy transferu z IKE Plus i od lipca 2019 znajdują się one na IKE Obligacje, w ramach którego nabywamy 10-letnie, indeksowane inflacją, detaliczne obligacje Skarbu Państwa.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Mam wielką nadzieję, że udało mi się przekonać Cię do tego, by nie odwlekać decyzji o rozpoczęciu inwestowania z wykorzystaniem IKE. Każdy rok kalendarzowy, który dobiega końca, oznacza jedno: limit wpłat za dany rok bezpowrotnie mija.

Jeśli masz wątpliwości, które IKE wybrać, znajdziesz na moim blogu bardzo przydatne wpisy:

Jak przenieść IKE/IKZE do innej firmy, czyli wypłata transferowa krok po kroku

Sposób na inflację? IKZE Obligacje vs IKE Obligacje – co wybrać? KALKULATOR + przewodnik

Ranking IKE i IKZE 2025. IKE i IKZE z rachunkiem maklerskim, XTB vs Bossa vs mBank oraz Santander i BDM. POZNAJ ZWYCIĘZCĘ RANKINGU

Ranking IKE i IKZE 2024. IKE i IKZE z rachunkiem maklerskim, XTB vs BOSSA vs mBank. POZNAJ ZWYCIĘZCĘ RANKINGU

IKE czy IKZE – co się bardziej opłaca? Kalkulator IKE vs IKZE + kompletny przewodnik

Wszystko o IKZE + KALKULATOR opłacalności

Likwidacja podatku Belki – jakie szanse i co z IKE oraz IKZE?

Serdecznie zapraszam Cię do zadawania ich w komentarzu pod wpisem. Miłego dnia!

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.