Portfel na trudne czasy? – zmiany w IKE Plus

Od ostatniego wpisu z tej serii (18 kwietnia) mój portfel w IKE Plus wypracował 1047 zł zysku. To oczywiście powód do radości, ale bardziej mnie zastanawia, co robić dalej? W dzisiejszym artykule pokażę, jakie zmiany postanowiłem wprowadzić w portfelu na kolejny okres i przybliżę Wam sylwetkę inwestora, którego podejście do rynków finansowych bardzo mnie inspiruje.

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

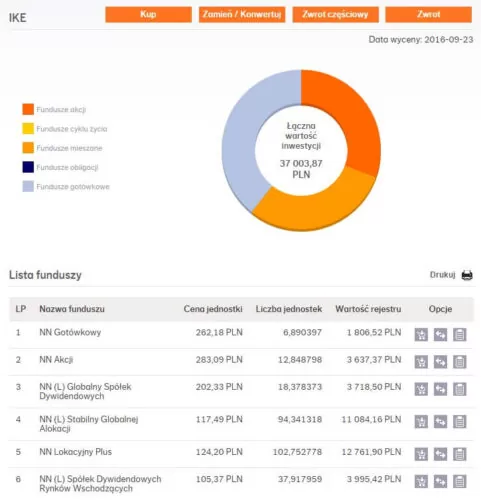

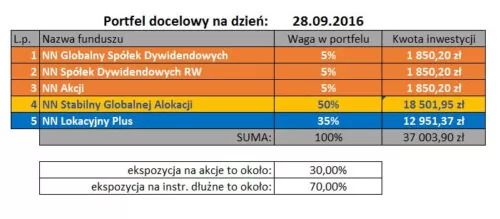

Na początek zobaczmy, jak portfel wygląda obecnie:

W październiku miną 2 lata, odkąd zacząłem pisać o IKE Plus, a w grudniu 2 lata od czasu, gdy zacząłem inwestować zgodnie z założoną strategią. Trzymam się tutaj zasady, że zanim dokonam jakiejkolwiek transakcji, najpierw opisuję ją na blogu. Daje mi to naturalny pretekst do dzielenia się z Wami moim podejściem do inwestycji, które jest dość konserwatywne. Portfel jest prawdziwy, inwestuję w nim swoje własne pieniądze, dlatego widzicie wszystkie moje błędy i potknięcia.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Przypomnę tylko, że wykorzystuję go do odłożenia środków na edukację moich dzieci. Chcę w nim uzbierać ok. 80 tys. PLN dla Julki (za 8 lat) plus 88 tys. dla Gabi (za 11 lat). Ta inwestycja “na żywo” daje mi również świetny pretekst do rozmowy z Wami o inwestowaniu. Ale pod żadnym pozorem nie naśladujcie moich decyzji.

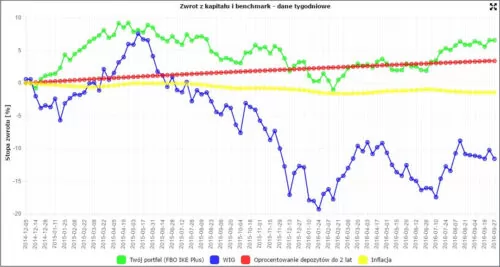

Oto jak zachowuje się mój portfel od początku na tle indeksu WIG, średniego oprocentowania depozytów (do 2 lat) oraz inflacji (monitoruję portfel w aplikacji MyFund)

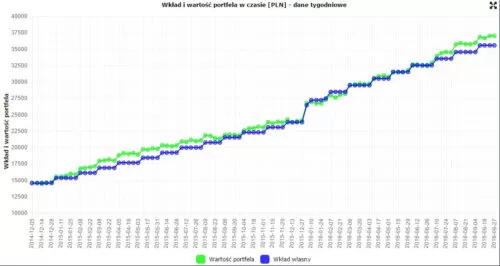

Kluczowe jest dla mnie to, aby nie poświęcać mu zbyt wiele czasu, dlatego na początku każdego miesiąca stałe zlecenie wysyła automatyczne przelewy na poszczególne fundusze. Po 22 miesiącach suma wpłat to 35 561,35 zł, a wartość portfela to 37 003,90 zł. Wypracowany zysk na ten moment to 1442,55 zł, a przebieg wpłat i wartości portfela widać na tym wykresie:

Co dalej? No właśnie. Od wielu miesięcy jestem nastawiony bardzo sceptycznie do wzrostów na rynkach akcji, a wzrosty sobie trwały. Już przy poprzednim wpisie ustawiłem portfel defensywnie i szczerze mówiąc ciągle czekam na “ostry zjazd”. Nic z tego. Zwałka nie przychodzi 🙂 To wywołuje u mnie ciekawe emocje: zamiast cieszyć się z zysków, martwią mnie drogie akcje w portfelu w sytuacji, gdy powodów do wzrostu ich cen nie widzę (oczywiście poza drukowaniem pieniędzy przez banki centralne).

Powody, dla których korzystam z IKE Plus opisałem tutaj: Dlaczego polecam TEN produkt inwestycyjny?

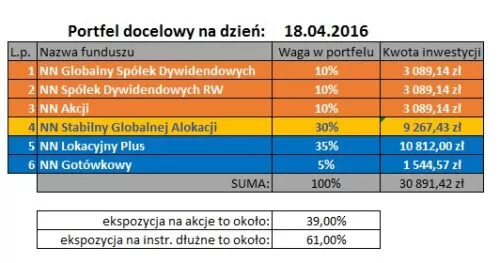

Dlatego dokonam jeszcze jednej korekty portfela, która powinna go doprowadzić do odrobinę bardziej konserwatywnej postaci. Przypomnę, że ostatnio procentowy udział poszczególnych funduszy wyglądał tak:

Tym razem, pomimo zakładania minimalnej ekspozycji na akcje w wysokości ok. 40%, postanowiłem zmienić portfel do takiej postaci:

Zetnę zatem jeszcze po 5% z każdego z funduszy akcyjnych, dorzucę 5% z NN Gotówkowego i skonwertuję te środki do NN Stabilnego Globalnej Alokacji. I taka będzie struktura “przetrwalnikowa” tej inwestycji na ciężkie czasy dla rynków. Co to znaczy “przetrwalnikowa”? Że takiej ekspozycji na akcje będę się trzymał do czasu, aż wyceny akcji na różnych rynkach spadną do poziomów, które znów staną się atrakcyjne. Na czym polega problem? Na tym, że równie dobrze ceny mogą dalej piąć się w górę, nic sobie nie robiąc z moich kasandrycznych wizji. 🙂

NN Stabilny Globalnej Alokacji (a właściwie fundusz źródłowy NN First Class Multi Asset) inwestuje w różne aktywa i szczególną wagę przywiązuje się w nim do ograniczenia ryzyka spadków. Gdy gwałtownie rośnie zmienność na danej klasie aktywów i zarządzający widzą rosnące ryzyko, dostosowują odpowiednio alokację. Przynajmniej tak twierdzą. Oczywiście w przypadku zwałki na rynkach wartość funduszu spadnie, ale powinno to mieć ograniczony zasięg. Mówiąc krótko – to na ich barki zrzucę jeszcze więcej decyzyjności, bo gdybym podążał tylko za własnym “nosem” (i emocjami) to już od kilku miesięcy siedziałbym w gotówce, patrząc na uciekające w górę rynki. Moim zdaniem tutaj zarządzający szybciej i skuteczniej zareagują w razie ostrych spadków i znacznie szybciej ode mnie załapią się na powtórne wzrosty. Czas pokaże, czy taka nadzieja była uzasadniona.

30 czerwca 2016 w portfelu funduszu NN First Class Multi Asset było ok. 30% akcji (jego skład sprawdzam np. tutaj) – to by oznaczało, że moja obecna ekspozycja na akcje spadnie w okolice 30% . W każdym razie – niżej już nie schodzę.

Dlaczego jednak jestem jeszcze bardziej konserwatywny, niż zakładałem? Wszystkiemu winny Ray Dalio.

Ray Dalio – człowiek, którego warto posłuchać

Ray Dalio jest założycielem Bridgewater Associates, firmy zarządzającej największym funduszem hedgingowym na świecie. Jego osobisty majątek netto szacuje się na 15,9 mld dolarów. Należy on do grupy miliarderów, którzy podpisali tzw. The Giving Pledge – czyli zobowiązanie, że większość swojego majątku przeznaczy na cele charytatywne. Już dziś na działalność Dalio Foundation przeznaczył ponad 800 mln dolarów. W 2012 roku znalazł się na liście 100 najbardziej wpływowych osób na świecie według magazynu Time.

To, co ujmuje mnie w tym człowieku, to fakt, że pomimo ogromnego doświadczenia i świetnych wyników, zachowuje ogromną pokorę w stosunku do inwestowania na rynkach finansowych. Jego zdaniem, pomimo zatrudniania ponad 1500 najlepszych analityków na świecie, nawet on nie jest w stanie przewidywać zachowania rynków finansowych. Dlatego swoje własne środki inwestuje zgodnie z tzw. strategią “All Weather” – czyli portfela na każdą pogodę. Tutaj znajdziecie podstawowe założenia tego portfela:

Zacząłem na własne potrzeby dostosowywać swój portfel inwestycji (nie tylko IKE, ale wszystkich aktywów finansowych) do czegoś na kształt tej strategii. Za jakiś czas postaram się to opisać. Na razie jednym z wniosków jest m.in. to, że wyrzucę jeszcze trochę akcji ze swoich portfeli. A jeśli lubicie słuchać mądrych ludzi, to zachęcam serdecznie do posłuchania rady Raya:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.