Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 42:16 — 39.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Na całym świecie ostro walczymy z koronawirusem. Skutki tej walki odczuł chyba każdy z nas. Dzieci nie chodzą do szkoły, zamknięto galerie handlowe i sklepy, wiele osób pracuje z domu. W celu opanowania sytuacji podjęto radykalne kroki, więc wirus niesie ze również ze sobą bardzo poważne konsekwencje dla naszych portfeli. I właśnie te konsekwencje chciałbym dziś krótko omówić oraz odpowiedzieć na pytania, które mi zadajecie.

Raz na kilkadziesiąt lat zdarza się sytuacja, która dla osób dysponujących wolną gotówką oraz silnymi nerwami, oznacza unikalne wręcz okazje inwestycyjne. Uważam, że z powodu koronawirusa stoimy u progu takiej sytuacji. Niestety, dla osób, które dotąd nie przywiązywały wagi do swoich finansów – będzie to okres bardzo trudny i pełen stresu. Dlatego przede wszystkim chciałbym już na wstępie pogratulować z całej siły tym wszystkim z Was, którzy w ostatnich latach – zgodnie z moimi wskazówkami – pozbyli się długów konsumenckich – i nie muszą dziś martwić się o spłatę głupich rat. Wiem, że Wasza walka była bardzo trudna i wymagała poświęceń, ale myślę, że dzisiaj nie macie już żadnych wątpliwości, że było warto.

Zapraszam na najbliższy #wtorekzfinansami 24 marca o 19:30. Na żywo na Facebooku podzielę się z Wami najnowszymi informacjami na temat koronawirusa, gospodarki i naszych finansów.

Gratuluję również każdej osobie, która zgodnie z tym, o czym piszę od lat, zbudowała dla swojej rodziny finansową poduszkę bezpieczeństwa. Bez względu na to, w jaki sposób sprawy potoczą się dalej – z taką poduszką będzie Wam zdecydowanie łatwiej. Dobra robota! To właśnie takie sytuacje, jak obecna pokazują, że stosowanie się do prostych i opartych na zdrowym rozsądku zasad dbania o własne finanse po prostu działa. A działa dlatego, że bierze pod uwagę różne scenariusze. I dziś m.in. o scenariuszach chciałbym Wam opowiedzieć:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Konsekwencje koronawirusa

Rozmawiając o koronawirusie w kontekście naszych pieniędzy, musimy spojrzeć na sprawę przynajmniej z trzech różnych perspektyw:

(1) Medycznej

(2) Gospodarczej

(3) Inwestycyjnej

Perspektywa medyczna

Jeśli chodzi o informacje medyczne – tego tematu nie będę rozwijać. Chciałbym Was tylko prosić, abyście szukali informacji w wiarygodnych źródłach.

Oto wybrane źródła, w których sam szukam faktów, a nie plotek:

- Informacje WHO

- Uniwersytet Harvarda

- Uniwersytet Johns Hopkins

- Dawid Myśliwiec – Naukowy Bełkot: FAQ koronawirus – 10 pytań o pandemię i SARS-CoV-2

- Nauka to lubię: Nie wychodźcie z domu! Proszę

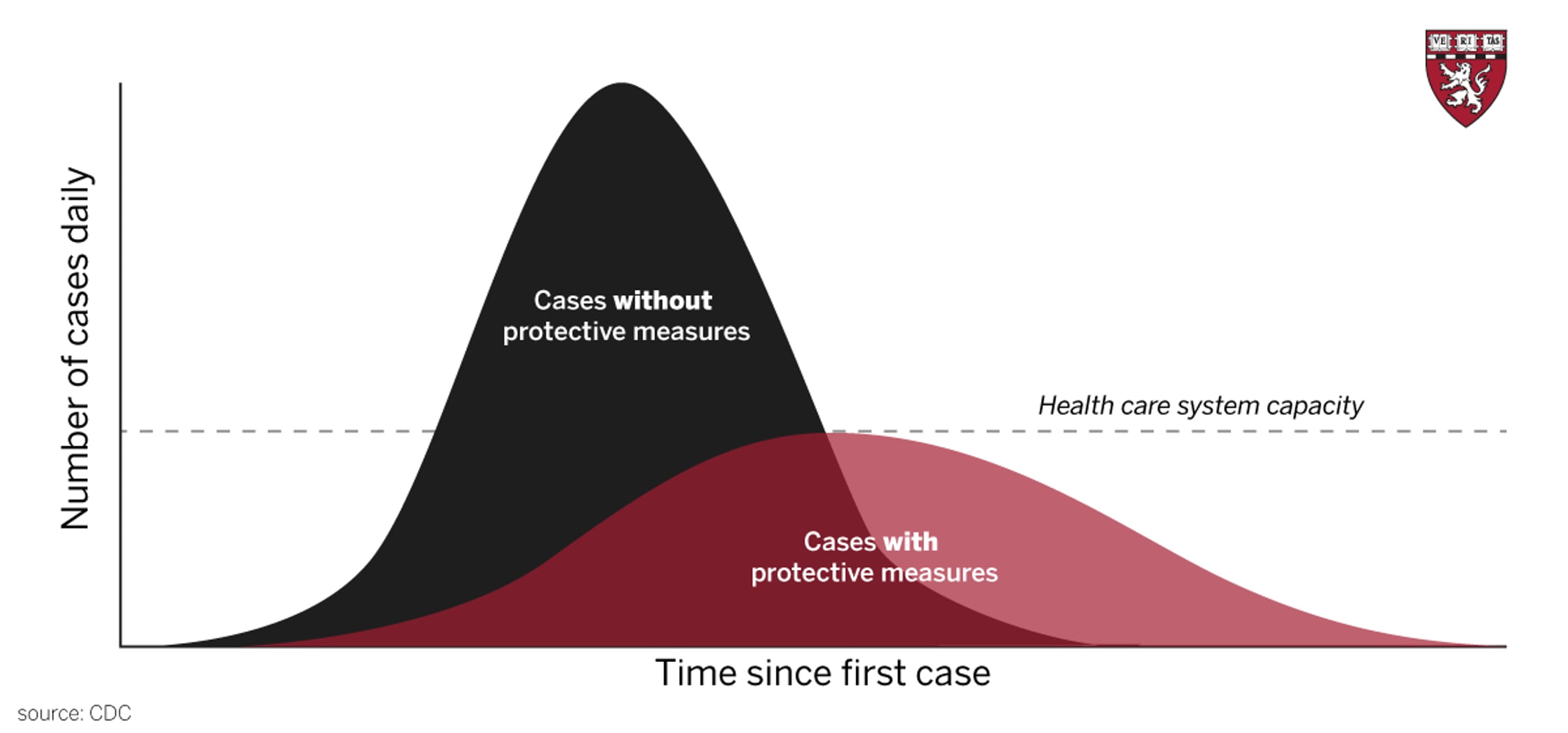

Na razie musimy po prostu pogodzić się z faktem, że liczba zakażeń będzie w kolejnych dniach rosła, a najlepsze, co możemy zrobić na tym etapie, to ograniczyć nasze bezpośrednie kontakty z innymi osobami do minimum (#zostańwdomu) i – jeśli to tylko możliwe – przebywać jak najczęściej w domu.

Różne formy kwarantanny spowalniają tempo wzrostu liczby zakażeń. W tym działaniu chodzi o to, aby – nawet, jeśli łączna liczba zachorowań będzie równie wysoka, jak bez kwarantanny – dać służbie zdrowia cień szansy, na pomoc w najcięższych przypadkach.

Perspektywa gospodarcza

Przejdźmy teraz do konsekwencji gospodarczych. Myślę, że nie macie żadnych wątpliwości, że obecna sytuacja jest niesprzyjająca dla wzrostu gospodarczego. Abyśmy w ogóle mogli mówić o wzroście gospodarczym w danym roku, to musimy wytworzyć i sprzedać więcej dóbr i usług niż w roku poprzednim. To oczywiście będzie niezwykle trudne, skoro przez kilka tygodni, a może nawet miesięcy, gospodarka będzie działać w tak ograniczonym zakresie, jak obecnie.

Szok podaży i popytu

Jeśli przez dwa kolejne kwartały wzrost gospodarczy będzie ujemny – będziemy oficjalnie mówić o recesji. Jej głębokość zależeć będzie m.in. od czasu, na jaki gospodarka zostanie faktycznie zatrzymana oraz od działań banków centralnych i rządów, które będą szukały różnych sposobów na zminimalizowanie skutków gospodarczych obecnej sytuacji. A ta sytuacja jest o tyle wyjątkowa, że związana jest zarówno z szokiem podażowym, jak i popytowym.

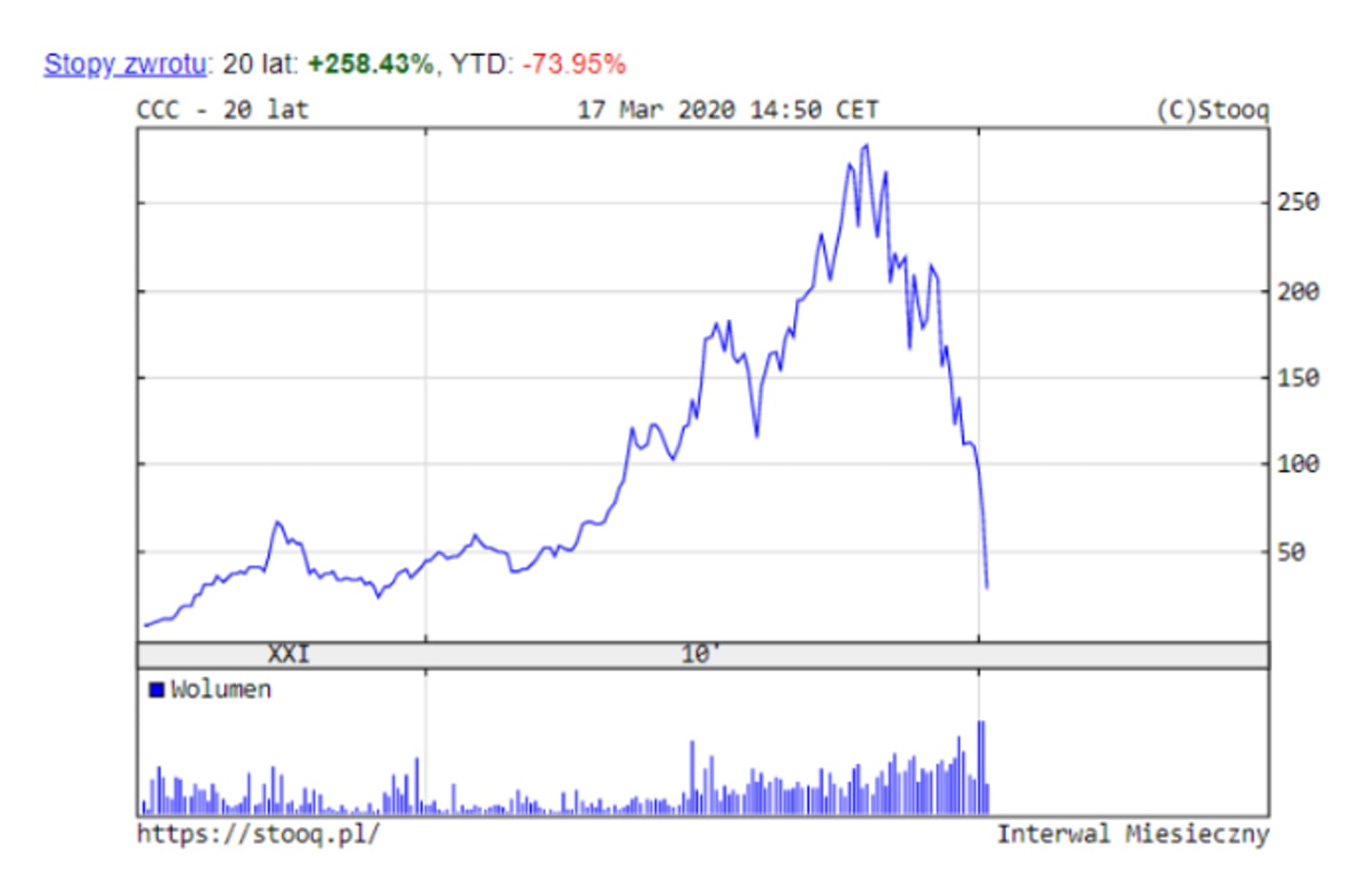

O co chodzi z podażą? Dzisiejsza gospodarka jest w dużym stopniu zglobalizowana. Już w czasie epidemii w Chinach, gdy przestały pracować tamtejsze fabryki, producenci różnych dóbr w USA i w Europie mieli problem z produkcją, ponieważ brak Chińskich podzespołów uniemożliwiał im pracę. Mówimy tu zatem o tzw. przerwaniu łańcucha dostaw czy o zaburzeniach w łańcuchu dostaw. O ile jednak sytuacja w Chinach jest coraz bardziej opanowana i produkcja stopniowo może przyrastać – to epidemia w Europie oraz USA powoduje spadek zamówień na Chińskie produkty i przerywa także łańcuchy dostaw z innych części świata do Chin. Jednym słowem – po stronie podaży nie jest ciekawie.

Zobaczcie, jak na taką sytuację zareagował kurs producenta i dystrybutora butów CCC, który swoją produkcję prowadzi w 60% w Azji (w tym w 30% w Chinach), a spora część sprzedaży tej firmy odbywa się w zamkniętych obecnie galeriach handlowych:

No właśnie – skoro mowa o galeriach handlowych – negatywny wpływ na gospodarkę odbywa się również po stronie popytowej. Doskonale możecie to zaobserwować na własnym przykładzie. Kina, restauracje, imprezy sportowe, biura podróży, przewozy pasażerskie, linie lotnicze – to wszystko branże, w których nie wydajemy pieniędzy i których przychody z działalności spadły do minimalnych poziomów. Widać to wyraźnie na wykresie kursu akcji touroperatora RainbowTours:

Każda firma pozbawiona przychodów reaguje obcinaniem kosztów. A ponieważ jedną z bardzo ważnych pozycji kosztowych są wynagrodzenia – najniższe w historii bezrobocie możemy uznać za pieśń przeszłości. Myślę, że już za tydzień czy dwa zaczniemy czytać o licznych zwolnieniach. Szczególnie w firmach, które korzystają z dużej ilości kredytów, takie działania muszą następować szybko, bo w przeciwnym razie grozi im bankructwo. Co robią pracownicy takich firm? Ludzie tracący dochody lub obawiający się stracić pracę, rezygnują z wszelkich zbędnych wydatków i w ten sposób zaczyna się nakręcać niebezpieczna spirala spadających dochodów i malejącej konsumpcji.

Czy rząd sprosta sytuacji?

To stawia w bardzo trudnej sytuacji rządzących. Muszą oni balansować pomiędzy walką o zatrzymanie rozprzestrzeniania się wirusa – co oznacza bardzo mocne przykręcenie śruby w gospodarce, a walką o uratowanie gospodarki przed popadnięciem w głęboki kryzys, wywołany ewentualnymi bankructwami, szybkim wzrostem bezrobocia. Taka sytuacja jest groźna dla rządzących, bo może skutkować wzrostem niezadowolenia społecznego i w konsekwencji – potencjalną utratą władzy.

Na razie dominuje więc przekaz „walczymy z wirusem za wszelką cenę”. Ale w tle już toczą się intensywne rozmowy na temat ratowania gospodarki. Pierwsze ruchy zaczęły wykonywać banki centralne. Amerykański FED w dwóch szybkich ruchach obniżył stopy praktycznie do zera, a ostatnio również NBP obniżył stopy o 50 punktów bazowych i to pomimo tego, że miał posiedzenie raptem 3 i 4 marca i wtedy o obniżeniu stóp nie było mowy.

Działania banków centralnych tym razem nie wystarczą. Delikatnie obniżą raty kredytów konsumenckich, hipotecznych i firmowych, ale nie wpłyną przecież na to, że zaczniemy chodzić do restauracji, galerii handlowych, czy chętniej się zadłużać.

Nakładającym się na to wszystko problemem jest fakt, że po zejściu ze stopami procentowymi do zera, w arsenale banków centralnych amunicji praktycznie już nie ma. Ale takie sytuacje miały już miejsce w historii różnych państw. Co się wtedy działo? Przychodził czas na politykę fiskalną – czyli ratunek ze strony rządu.

Ciekawie się złożyło, bo powyższy film transmitowałem na FB we wtorek wieczorem – 17 marca – a już w środę rano rząd ogłosił swoją „tarczę antykryzysową”. Wkrótce zaczną się też zapewne pojawiać kolejne programy pomocowe, skoordynowane zapewne z całą Unią Europejską, polegające na zawieszaniu podatków, składek na ZUS, uruchamianiu linii kredytowych w Banku Gospodarstwa Krajowego, udzielaniu pożyczek i gwarancji, a nawet skupowaniu akcji firm, którym groziłoby bankructwo.

Konsekwencje działań rządu

Jeśli historia czegoś nas uczy to tego, że w takich sytuacjach rząd emituje w ogromnych ilościach obligacje. A te z kolei będą kupowane przez Narodowy Bank Polski – słowem będziemy de facto drukować złotówki (i znów update – dziś, t.j. w czwartek 19 marca – NBP skupił na rynku polskie obligacje o wartości 2,6 mld PLN). Jeśli działania te będą się odbywać w wystarczająco dużej skali i zostaną przeprowadzone we właściwym czasie, to efektem będzie w krótkim terminie – szybkie odbicie gospodarki, a w dłuższym terminie – ponieważ rząd nie wykorzystał wzrostu gospodarczego na utworzenie rezerw, tylko wydawał pieniądze na prawo i lewo – bardzo znaczący wzrost zadłużenia państwa.

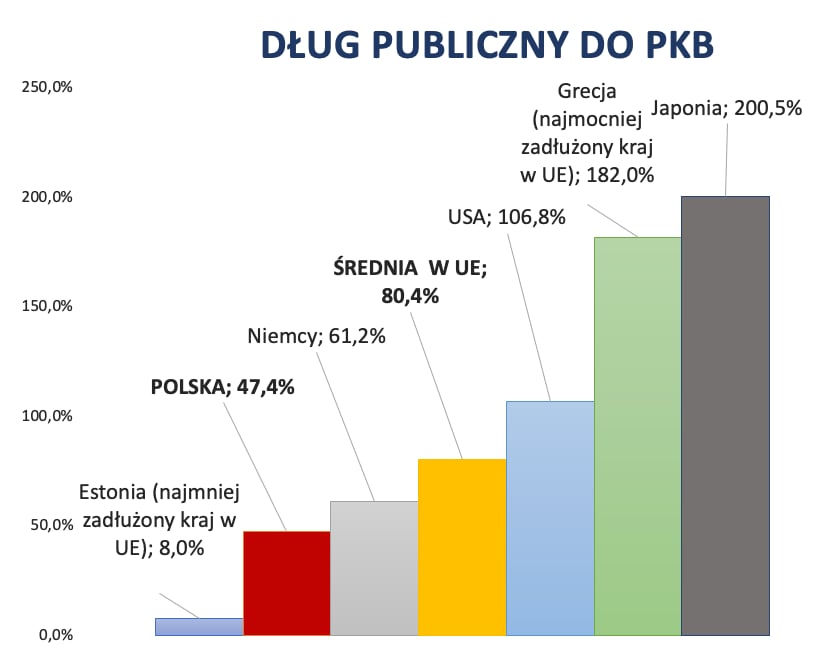

Obecnie poziom długu publicznego do PKB w naszym kraju jest relatywnie niski (w stosunku do innych państw rozwiniętych). Nikt więc nie będzie się teraz wzrostem zadłużenia specjalnie przejmował, gdy nie ma finansowej poduszki bezpieczeństwa w budżecie. Kiedy pacjentowi nie bije serce – trzeba jak najszybciej przywrócić jego akcję wykonując masaż – nawet jeśli po drodze połamiemy pacjentowi żebra.

Im mniejszej skali, im mniej odważne i mniej skoordynowane będą te działania, tym później nastąpi odbicie w gospodarce. Jednak bez względu na to, jak bardzo boicie się teraz koronawirusa i jak bardzo odległy wydaje się dzisiaj powrót do sytuacji, w której gospodarka działa normalnie – ten powrót nastąpi.

To jest sytuacja przejściowa. Dlatego nie podejmujcie teraz szalonych decyzji finansowych i nie panikujcie pod wpływem medialnych doniesień. Najlepiej – wyłączcie telewizor – bo tam jest cały czas podgrzewanie atmosfery i grillowanie tych samych tematów z pobudzającą emocje muzyką w tle.

Perspektywa inwestycyjna

Przejdźmy teraz do trzeciego elementu – czyli do konsekwencji koronawirusa dla naszych portfeli i inwestycji.

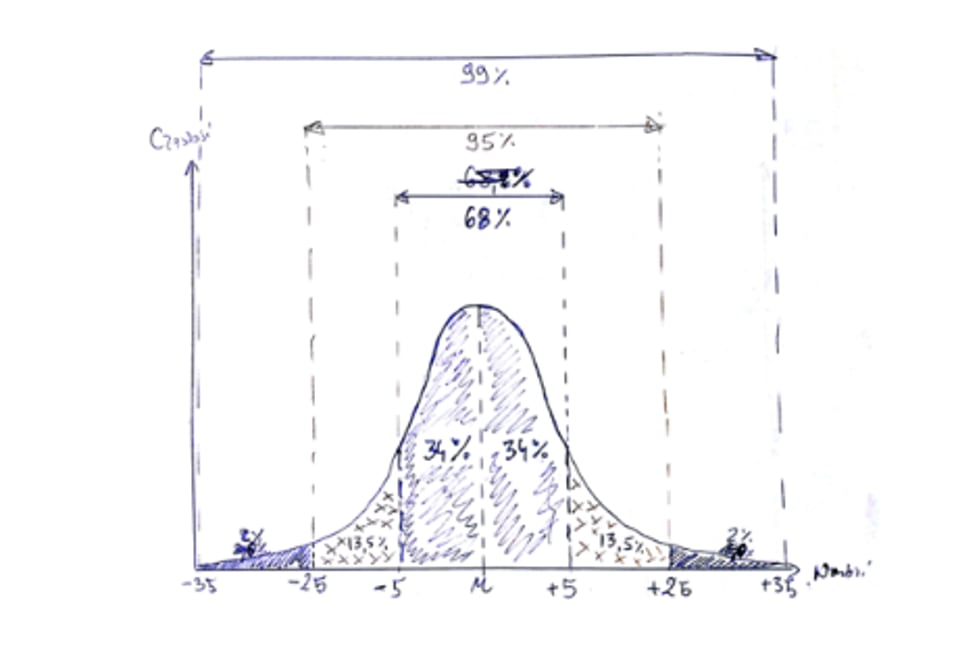

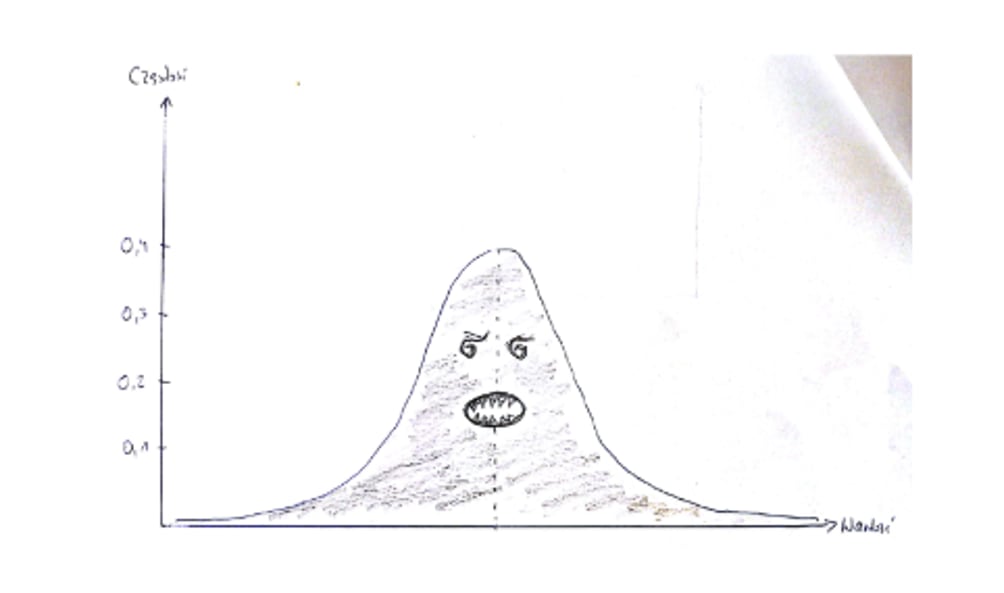

Tak dynamiczne spadki na giełdach, które właśnie obserwujemy – to sytuacja, której prawdopodobieństwo wystąpienia jest bardzo niskie i określa się ją mianem czarnego łabędzia, albo materializacją ryzyka „długiego ogona”. O co chodzi z tym ogonem? Posłużę się roboczymi ilustracjami z mojej książki o inwestowaniu, w której m.in. pomogę Wam zrozumieć takie rzeczy.

Na pewno wszyscy doskonale znacie tzw. rozkład normalny – na którym możemy pokazać np. średni wzrost w populacji. Po środku widzimy wartość średnią, a po lewej i prawej stronie rozkładu, mniej więcej po równo, są osoby statystycznie niższe i wyższe niż te średniego wzrostu. Im bardziej na prawo lub lewo, tym mniejsze prawdopodobieństwo spotkania takich osób.

Co ciekawe, najbardziej podstawowe wskaźniki ryzyka w inwestycjach – takie jak np. odchylenie standardowe – opierają się na założeniu, że stopy zwrotu z inwestycji mają właśnie rozkład normalny. Nudząc się kiedyś na zajęciach ze statystyki przerobiłem sobie ten rozkład w mało groźnego duszka (jego oczy to “sigmy” oznaczające odchylenie standardowe).

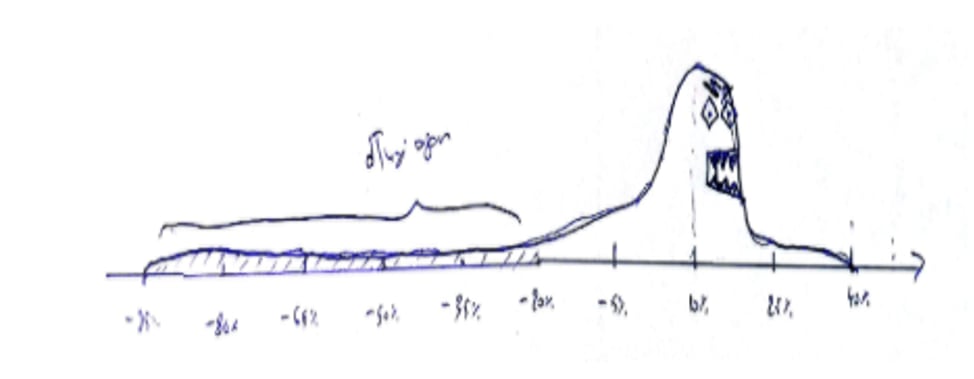

I gdyby stopy zwrotu faktyczne miały rozkład normalny, to inwestowanie zdecydowanie byłoby prostsze i nie byłoby się czego bać. Niestety – wiele klas aktywów ma niesymetryczne rozkłady stóp zwrotu i częściej przypominają one nie tyle niegroźne duszki – co takie oto potwory z długimi ogonami:

Te długie ogony oznaczają, że z małym prawdopodobieństwem, stopy zwrotu będą w pewnych okresach mocno ujemne. Czytałem wczoraj artykuł, że prawdopodobieństwo spadków tak szybkich, jak w ubiegły czwartek, wynosiło około 0,1%. Czyli w 99,9% przypadków takie spadki się nie pojawiały.

Mamy więc teraz do czynienia z bardzo niezwykłą sytuacją, którą widać na wielu wskaźnikach. Na przykład na “indeksie strachu” – czyli VIX – który ma obecnie rekordowe wartości, znacznie wyższe niż w czasie wielkiego kryzysu finansowego z 2008 roku:

Dlaczego spadki są takie szybkie i dynamicznie? Nakłada się na to kilka spraw. Ci, którzy pół roku temu wpłacali jako inwestorzy długoterminowi, właśnie uświadamiają sobie, że wolą lokaty. Wielu inwestorów stosowało też dźwignię finansową lub grało na wzrosty spekulacyjnie – i muszą teraz szybko zamykać stratne pozycje. Przede wszystkim jednak mamy wielką niepewność co do rozwoju sytuacji, więc ludzie w popłochu uciekają z giełdy, a w zasadzie uciekają z każdej klasy aktywów innej niż gotówka. Teraz “cash is king” – bo gotówka jest im niezbędna do spłaty zobowiązań.

Nawet złoto – ku wielkiemu zdziwieniu niektórych inwestorów – traci teraz na wartości. Tymczasem jest to dość typowe zachowanie w tej fazie rynku. Poniżej przykład z poprzedniego kryzysu. Gdy zaskoczonym inwestorom potrzebna jest gotówka, pozyskują ją sprzedając jak leci wszystko, co mają w portfelu. A ponieważ złoto jest bardzo płynne – doświadcza ono właśnie takiej przejściowej presji. Jednym słowem – teraz mamy panikę, która jest bardziej zaraźliwa niż sam koronawirus.

Nic zatem dziwnego, że wiele osób zastanawia się teraz nad ważnymi decyzjami finansowymi.

Co robić z pieniędzmi w czasach koronawirusa?

Moja skrzynka mailowa pęka w szwach od pytań nadsyłanych przez Czytelników. Pytacie mnie, co robić i jak pokierować swoimi pieniędzmi. Przedstawię tutaj odpowiedź na najczęściej pojawiające się pytania, na inne odpowiadam na filmie.

Jeżeli będziecie jednak mieli więcej pytań – zadawajcie je proszę w komentarzu pod tym wpisem. Na pytania wymagające krótkiej odpowiedzi, odpowiem pod wpisem. Na te, które wymagają szerszego kontekstu – postaram się odpowiedzieć na kolejnym spotkaniu z cyklu #wtorekzfinansami. Przypominam, że najbliższy odbędzie się już 24 marca o 19:30. Tam jestem na żywo, więc prezentowane treści są najbardziej aktualne.

Pamiętajcie jednak o jednym bardzo ważnym zastrzeżeniu. Nie znam szczegółów Waszej sytuacji finansowej, nie mam też pojęcia, jakie macie doświadczenia z inwestowaniem i nie wiem, jaką macie skłonność do ryzyka. Jak znam życie, bardzo wiele osób, które miesiąc temu skłonność do ryzyka miały wysoką, dziś mają już niską 🙂

Dlatego będę odpowiadał z własnej perspektywy – czyli “co ja zrobiłbym w danej sytuacji.” To jednak w żadnym wypadku nie jest rekomendacja inwestycyjna, a jedynie moja w pełni subiektywna opinia.

Jak podejmować decyzje inwestycyjne w czasach kryzysu? Wyjaśniam na przykładzie moich ruchów w IKE PLUS

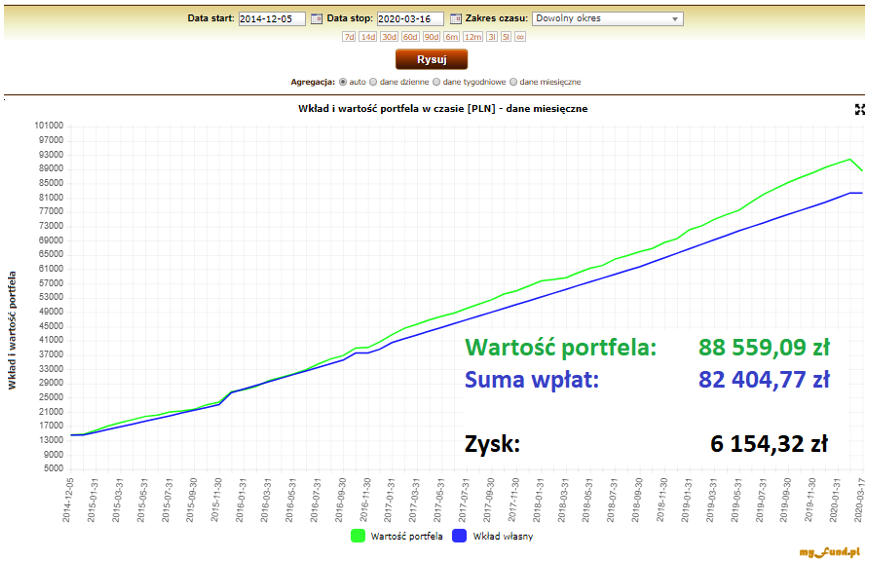

Zacznę od pytania, Adama. Jak wygląda mój „zmasakrowany” przez wirusa portfel IKE Plus? Ten mały, zielony ząbek na końcu wykresu, przedstawia spadek wartości portfela po ostatnich zawirowaniach:

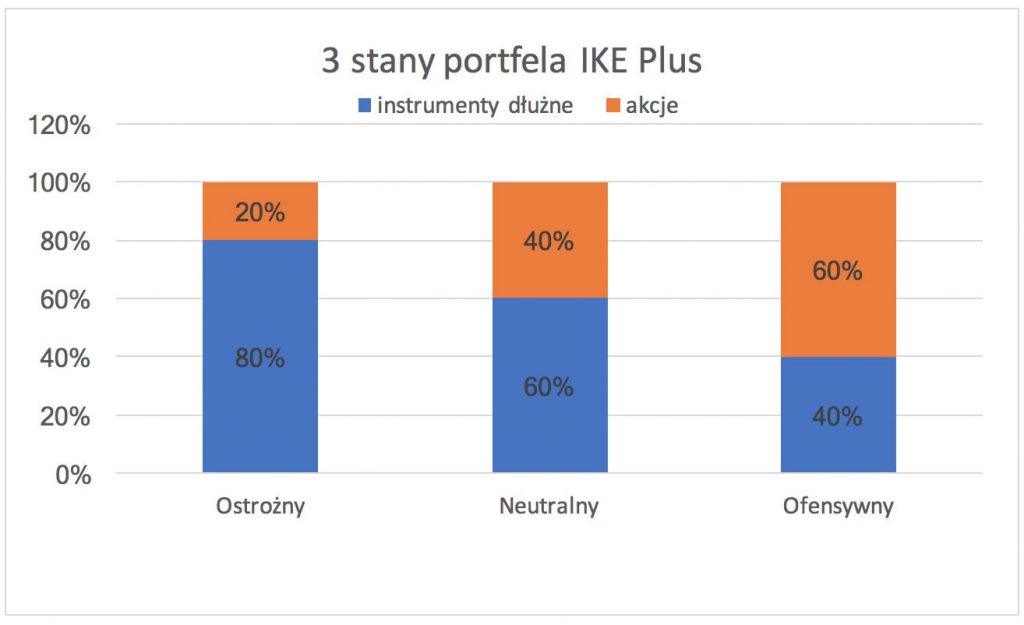

Osoby śledzące cykl moich wpisów o IKE Plus doskonale wiedzą, że ten portfel ma zdefiniowane 3 stany – ostrożny, neutralny i ofensywny. Od kilkunastu miesięcy był w stanie ostrożnym, w którym akcje stanowiły tylko 20% składu. Dlatego dotychczasowe spadki były dla mnie praktycznie nieodczuwalne.

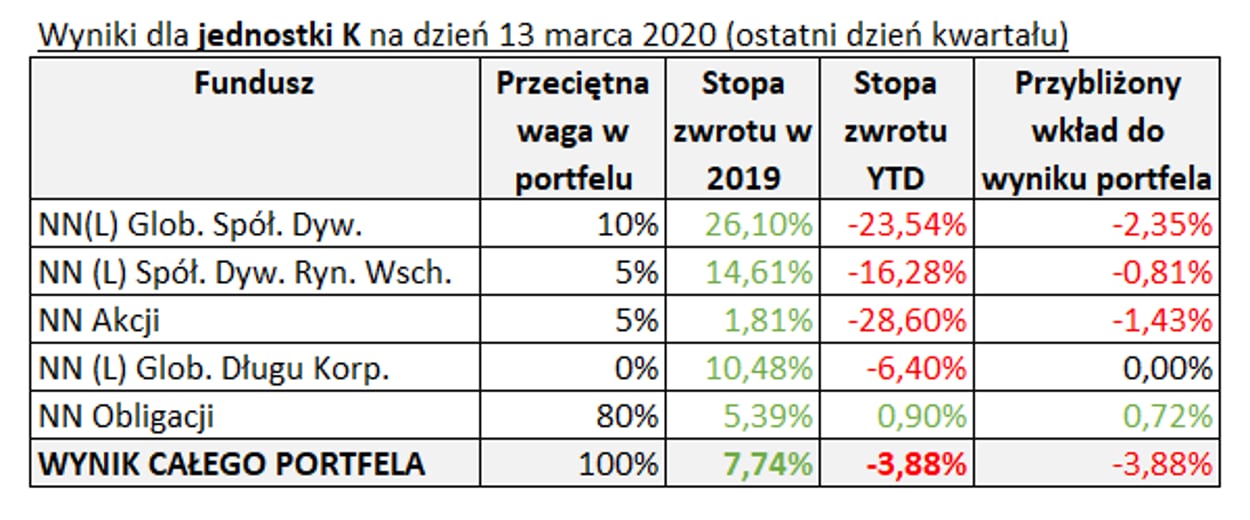

Poniżej wykres jak to wyglądało konkretnie, z podaniem wyników każdego funduszu:

W zeszłym roku portfel wypracował stopę zwrotu na poziomie +7,74%. Od początku roku, pomimo panicznej wyprzedaży, stracił na wartości 3,88%. Na pewno nie jest to nic, co spędzałoby mi sen z powiek.

IKE Plus to jedynie wycinek moich wszystkich inwestycji. Jak wiecie, ukończyłem pisanie mojej książki o inwestowaniu, w której pokazuję szczegółowo, jak dzięki odpowiedniej dywersyfikacji i konserwatywnemu podejściu do inwestowania udaje mi się uzyskiwać stopy zwrotu, które biją inflację i pozwalają mi spać spokojnie. Planowałem na #wtorekzfinansami opowiedzieć o książce, ale… Teraz ważniejsze są te tematy, które interesują Was.

Rzućmy raz jeszcze na wyniki portfela IKE Plus w innym ujęciu:

Jak widać od początku pracy z tym portfelem jestem na plusie (+16,54%), WIG na poziomie -29,26%, inflacja +8,53%, dogoniła depozyty (+8,85%). Wiem oczywiście, że poziom tego portfela jeszcze ulegnie zmianie. Moim zdaniem – zapewne po przejściowym odbiciu – czekają nas jeszcze spadki, na które jestem gotowy.

O ile jednak do tej pory byłem bardzo ostrożny w zakresie inwestowania w akcje, to zaczynam wychodzić powoli ze stanu ostrożnego mojego portfela w stronę bardziej ofensywną. Podzieliłem planowane wpłaty na 4, może 5 transz i na razie dokonałem konwersji z funduszu Obligacji nabywając za 5000 zł fundusz NN Akcji, za 3000 zł fundusz Spółek Dywidendowych Rynków Wschodzących i za 2000 zł Globalny Spółek Dywidendowych. Najwięcej poszło więc na zakup bardzo tanich akcji notowanych na GPW, w drugiej kolejności na zakup akcji Rynków Wschodzących i najmniej środków na stosunkowo ciągle drogie akcje Rynków Rozwiniętych. Takie zakupy planuję powtarzać w miarę postępujących spadków, uzupełniając stopniowo portfel coraz bardziej atrakcyjnymi akcjami.

Czy nie boję się kupować akcji w takich sytuacjach? Jasne, że trochę się boję, jak każdy. Jednak dzięki jasno zdefiniowanej strategii, podchodzę do sprawy na spokojnie.

Przed decyzjami takimi jak ta, o zakupie kolejnej transzy akcji i zwiększeniu ryzyka w portfelu, robię sobie zawsze małą “symulację” i analizuję trzy scenariusze. Jeden bazowy i dwa pesymistyczne. Optymistycznego nie liczę w ogóle. Najwyżej się przyjemnie zaskoczę 🙂

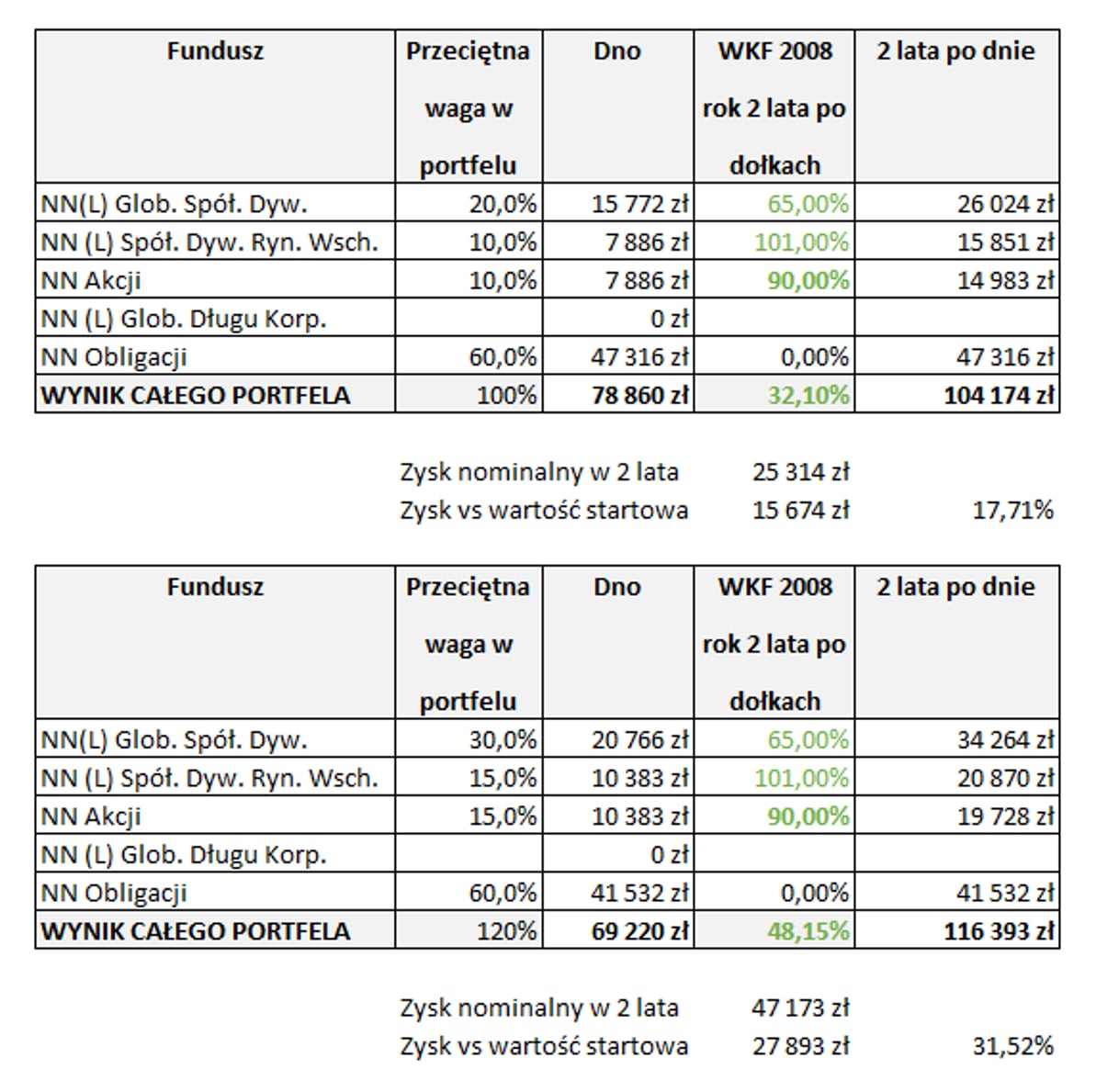

Moje trzy scenariusze zakładają, że spadki do osiągnięcia dołka mogą jeszcze wyglądać następująco:

Mój scenariusz bazowy opiera się na założeniu, że zasięg spadków od szczytu do dołka będzie taki, jak w czasie kryzysu finansowego z 2008 roku. Założyłem więc jeszcze około 40% spadki na rynkach zagranicznych i brak zarobku na obligacjach. Taki scenariusz dałby w dołku spadek na poziomie -9,99% od obecnych poziomów.

Po prawej mamy scenariusz najbardziej pesymistyczny – czyli zakres spadków jak w czasie Wielkiego Kryzysu z 1929 roku. Ten scenariusz zakłada jeszcze 80% spadek na rynkach rozwiniętych i -50% w Polsce. W tym scenariuszu portfel straciłby jeszcze około 19.07% (a nawet więcej, bo – jak już napisałem – w miarę pogłębiania się spadków planuję dokonywać kolejnych zakupów taniejących akcji). Pod tabelą możecie sprawdzić szacowane straty w ujęciu nominalnym.

Zauważyłem, że bardzo wiele osób nie podejmuje swoich decyzji w oparciu o jakiekolwiek wyliczenia, a jedynie w oparciu o czyste emocje. Tymczasem, jeżeli założycie sobie konkretne scenariusze i zobaczycie, ile realnie możecie jeszcze stracić, podejmiecie bardziej świadome i spokojne decyzje.

Takie straty mogą niepokoić niektóre osoby. Pamiętajmy jednak o najważniejszej sprawie: rynki nigdy nie kończą na dołku. Przy założeniu, że konsekwentnie i skutecznie zwiększę udział akcji w portfelu, a odbicie będzie przebiegało w sposób podobny do roku 2009 i 2010 – już 2 lata po zaliczeniu dołka portfel mógłby wyglądać tak:

IKE Plus to tylko jeden z moich portfeli, w dodatku złożony z zaledwie dwóch podstawowych klas aktywów. Wszystkie moje inwestycje opisałem w książce. Pokazuję w niej jasno, że dobrze zdywersyfikowany portfel, w którym są m.in. nieruchomości, złoto, obligacje detaliczne i obligacje notowane na rynku, i którego ryzyko jest adekwatne do naszych możliwości, pozwala nie tylko zarobić więcej niż bankowe lokaty, lecz również spokojnie spać nawet w tak szalonych czasach, jak epidemia koronawirusa.

W skali wszystkich moich inwestycji w bardzo ograniczonym zakresie stosuję timing. W dodatku robię to w naprawdę wyjątkowych sytuacjach – np. Wtedy, gdy dana klasa aktywów jest według moich szacunków bardzo droga lub robi się bardzo tania.

90% moich inwestycji długoterminowych nie wymaga żadnego timingu, a jedynie okresowego rebalancingu… Ale o tym przeczytacie już w mojej książce.

Już drugi raz zabierałem się za opowiedzenie o jej zawartości na #wtorkuzfnansami i drugi raz dzieje się coś, co jest znacznie ważniejsze, niż opowieści o książce. Myślę, że przygotuję po prostu osobny wpis na blogu, w którym wszystko dokładnie opiszę, aby osoby zainteresowane nabyciem książki miały jasność, co i kiedy będzie się działo.

No dobrze – w filmie i podcaście znajdziecie jeszcze moje odpowiedzi m.in. na takie pytania:

- Czy nasze pieniądze mogą zostać zablokowane przez Państwo i wykorzystane do pokrycia strat gospodarczych?

- Czy mam sprzedać obligacje? Czy to jest czas na wypłacanie pieniędzy z IKE?

- Czy mam się obawiać sytuacji na giełdzie? Czy warto wypłacać gotówkę?

- Co z rynkiem mieszkaniowym?

- Czy to dobry czas na kredyt na zakup wymarzonego domu?

- Czy w obecnym czasie lepiej ulokować poduszkę bezpieczeństwa na Obligacjach Skarbu Państwa, lokatach bankowych, czy może na zwykłym rachunku oszczędnościowym?

- Czy po obecnych spadkach warto obecnie kupować akcje, czy jeszcze poczekać?

Jak wiecie, temat cały czas jest „żywy” i sytuacja zmienia się dynamicznie. Dlatego przypominam, że jeżeli macie więcej pytań – zadawajcie je proszę w komentarzu pod tym wpisem. Na pytania wymagające krótkiej odpowiedzi, odpowiem pod wpisem. Na te, które wymagają szerszego kontekstu – postaram się odpowiedzieć na kolejnym spotkaniu z cyklu #wtorekzfinansami. Przypominam, że najbliższy odbędzie się już 24 marca o 19:30. Tam jestem na żywo, więc prezentowane treści są najbardziej aktualne.

A póki co życzę Wam zdrowia i spokoju. Wszystkiego dobrego!

W grafikach do tego postu użyto ikon autorstwa Freepik z serwisu Flaticon

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.