Kiedy podwoisz swój kapitał? (STI 09)

Szybkie podwojenie kapitału to marzenie każdego inwestora. Co ciekawe, na początku, gdy nasz kapitał jest mały, pomysłów na jego podwojenie przychodzi nam do głowy sporo. Jeśli dzisiaj mamy 100 zł i za rok chcemy mieć dwa razy więcej, łatwo znajdziemy na to sposób. Wystarczy codziennie wrzucać 28 groszy do słoiczka i po roku uzbiera się kolejna stówka. Mniej cierpliwi chętnie zaryzykują stówkę na grę w kasynie. Obstawiając na ruletce kolor czerwony mamy (prawie) 50% szans na wygraną. A jeśli przegramy? Trudno, to tylko stówka. Najwyżej do słoiczka będziemy odkładać 55 groszy dziennie. 🙂

Sprawa zaczyna się komplikować kiedy w grę wchodzą większe kwoty. Podwojenie 100 tys. zł czy 1 mln zł wymaga już trochę innych działań, a do tego do głosu zaczynają dochodzić nasze emocje. Postawić 100 zł w kasynie? Fajna zabawa. Postawić 100 tys. zł w kasynie?….No, tu już będziemy się dłużej zastanawiać, a po plecach z pewnością przebiegnie nam lekki dreszczyk.

Na początku naszego procesu „bogacenia się” najpewniejszym sposobem na w miarę szybkie podwajanie majątku jest po prostu systematyczne zwiększanie zarobków i odkładanie pieniędzy. Pisałem o tym w wielu miejscach na blogu i dziś nie będę tego powtarzał. Pierwsze odłożone pieniądze, stanowiące nasz fundusz bezpieczeństwa, powinny być ulokowane w sposób prosty i bezpieczny – dobre konto oszczędnościowe w zupełności wystarczy. Jednak w miarę jak przybywa nam oszczędności, zdecydowanie warto zachęcić nasze pieniądze do cięższej pracy. „Pieniądz robi pieniądz” to stare i prawdziwe powiedzenie. Jednak, aby je wcielić w życie, musimy trochę pogłówkować.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

Dziś napiszę co się dzieje w moim portfelu prowadzonym w ramach IKE Plus oraz jakie wprowadzę w nim zmiany. Ale najpierw kilka akapitów na temat stóp zwrotu, zgodnie z Waszym wyborem w komentarzach pod artykułem Dlaczego polecam TEN produkt inwestycyjny?

Od razu uprzedzam: będzie sporo cyferek. Ale o stopach zwrotu inaczej napisać się nie da 🙂

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Ósmy cud świata nie taki oczywisty.

Procent składany, nazwany podobno przez Alberta Einsteina ósmym cudem świata, z całą pewnością cudownie się sprawdza przy sprzedaży produktów inwestycyjnych. I oczywiście jest w tym bardzo dużo racji – magia procentu składanego działa, a mechanizm naliczania odsetek od odsetek wraz z upływem czasu wywiera bardzo korzystny wpływ na stan naszych finansów.

Warto jednak sobie uświadomić, że w praktyce inwestowanie nie wygląda aż tak prosto jak na modelowych wykresach. Załóżmy, że przez 30 lat będziemy odkładać 300 zł miesięcznie i średnia roczna stopa zwrotu z naszej inwestycji wyniesie 6% w skali roku. Matematyczny wykres takiej inwestycji wygląda pięknie i prezentuje się tak (korzystam z kalkulatora na stronie ing tfi):

Wpłacamy w sumie 108 tys zł, a wyciągamy prawie 303 tys zł. Nieźle. Tyle tylko, że tego typu obliczenia są wyłącznie poglądową ilustracją czegoś, co w praktyce wyglądać będzie zupełnie inaczej. W zasadzie nie ma szans, aby wyglądało to tak, jak na tym wykresie. Po drodze będą zarówno okresy znacznie lepsze, pozwalające osiągać stopy zwrotu ponad 6% w skali roku, jak również okresy dużo słabsze, w których poniesiemy straty.

I myślę, że każdy z Was doskonale zdaje sobie z tego sprawę. Ale zapewne mniejsza grupa osób bierze pod uwagę również inną rzecz: w przypadku regularnych wpłat kwota, jaką ostatecznie zarobimy, zależeć będzie również od kolejności, w jakiej będą po sobie następować „lata chude” i „lata tłuste”. Dlaczego?

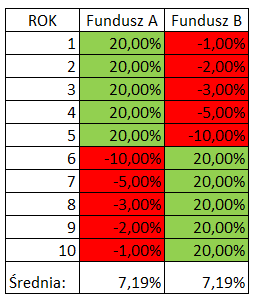

Wyobraź sobie dwóch inwestorów: Kowalskiego i Nowaka (a jakże 😉 ). Każdy z nich 10 lat temu zainwestował kwotę 100 tys złotych i zapomniał o tej inwestycji. Pan Kowalski korzystał z Funduszu A, natomiast Pan Nowak z Funduszu B. W sumie w ciągu 10 lat każdy z funduszy przyniósł następujące stopy zwrotu:

Fundusz A: 100% zysku w 10 lat, czyli średnio 7,19% w skali roku

Fundusz B: również 100% zysku w 10 lat, czyli średnio 7,19% w skali roku

Po całej dekadzie zarówno Pan Nowak jak i Pan Kowalski wypłacili sobie po 200 tys. złotych, pogratulowali sobie dobrej inwestycji i poszli razem na piwko.

Wpłacili kwotę jednorazową i żaden z nich nie przejmował się tym, co się działo po drodze. Na zakończenie inwestycji wypłacone przez nich kwoty były identyczne i w zasadzie nie miało znaczenia czy korzystali z Funduszu A czy z Funduszu B. Właśnie w taki sposób podawane są stopy zwrotu funduszy inwestycyjnych i tak powinieneś je interpretować. Pokazują one wyniki przy założeniu jednorazowej wpłaty na początku okresu, za jaki oglądasz wynik.

Wiele osób inwestuje jednak w inny sposób, dokonując okresowych wpłat. Być może, gdy widzisz w tabelce wyniki dwóch funduszy, z których każdy zarobił 100% w 10 lat, zakładasz, że nie ma między nimi różnicy. Tymczasem różnice mogą być bardzo istotne…

Droga jest równie ważna jak cel.

Załóżmy, że Fundusze A i B z powyższego przykładu zarobiły te swoje 100% w nieco innym stylu i w poszczególnych latach wyniki inwestycyjne wyglądały następująco:

Fundusz A miał 5 wspaniałych lat, po których zaczął przynosić straty, natomiast Fundusz B przez 5 lat zmagał się ze stratami, by wreszcie w końcówce porządnie „dać czadu”. Jak widzieliście wcześniej, w przypadku jednorazowej wpłaty kolejność osiągania stóp zwrotu nie miała żadnego znaczenia – na koniec inwestorzy wyciągnęli 100% zysku.

A jak by to wyglądało w przypadku regularnych wpłat?

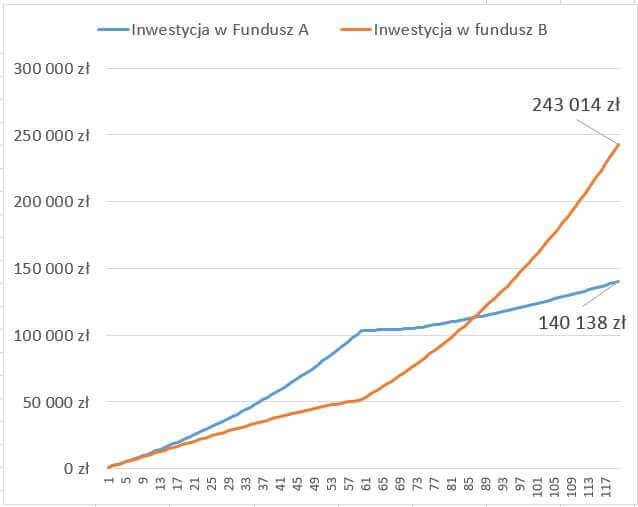

Załóżmy, że równolegle ze swoimi mężami inwestowały Panie: Kowalska i Nowak. Pani Kowalska wpłacała co miesiąc 1000 zł do Funduszu A, natomiast Pani Nowak wpłacała taką samą kwotę do Funduszu B. Obydwie przez 10 lat wpłaciły w sumie po 120 tys. złotych. Która jednak zarobiła więcej?

Otóż wykres wartości ich inwestycji wyglądał następująco:

Jak widzicie kolejność stóp zwrotu w funduszu B sprawiła, ze Pani Nowak wypłaciła aż 243 tys. złotych, a Pani Kowalska zaledwie 140 000 zł. Efekt? Pani Kowalska nie chciała pójść z Panią Nowak na piwko, ani nawet na kawę. 🙂

Co z tego, że po 10 latach każdy z funduszy pokazał wynik 100%, a średnia roczna stopa zwrotu wyniosła 7,19%? Niewiele.

To właśnie jest problem z różnego rodzaju średnimi.

Gdybyśmy siedzieli sobie w barze przy piwku z Panem Nowakiem i Panem Kowalskim, i dołączyłby do nas Bill Gates, to „średnio” wszyscy bylibyśmy miliarderami.

Warto abyście z powyższych obliczeń zapamiętali, że przy regularnych wpłatach kolejność wyników inwestycyjnych ma ogromne znaczenie. Im dłużej trwa nasza inwestycja, tym bardziej starannie powinniśmy podejmować nasze decyzje. To jest logiczne – bo wraz z kolejnymi wpłatami coraz większy kapitał pracuje na naszą przyszłość. Ale to również dobra wiadomość: nawet jeśli popełnimy trochę błędów na początku, ich cena będzie niewielka. Grunt, żeby wyciągnąć z nich wiedzę i zdobyte doświadczenie wykorzystać w przyszłości, gdy gra będzie się toczyć o wyższą stawkę.

No dobrze, to kiedy podwoisz ten kapitał?

Zanim przejdę do omówienia portfela IKE Plus, jeszcze tylko jedna ciekawostka dla Was. Zwykle obliczenia związane z inwestycjami wymagają kalkulatora finansowego, albo Excela. Istnieje jednak prosty sposób, aby z dobrym przybliżeniem szybko policzyć kiedy podwoimy kapitał.

Jest to tak zwana Reguła 72.

Mówi ona o tym, że aby szybko oszacować po ilu latach podwoimy kapitał przy danej stopie zwrotu, wystarczy podzielić liczbę 72 przez stopę zwrotu.

Przykład 1: Ile lat potrzeba, aby podwoić kapitał przy stopie zwrotu 10%?

Odpowiedź: 72/10 = 7,2 roku

Przykład 2: Ile lat potrzeba, aby podwoić kapitał przy stopie zwrotu 3% (np. na lokacie)?

Odpowiedź: 72/3 = 24 lata

Z reguły tej można też śmiało korzystać, gdy znamy okres, w którym chcemy podwoić kapitał, ale nie wiemy jakiej wymaga to średniej rocznej stopy zwrotu. Oto, jak to działa:

Przykład 4: Jaka średnia roczna stopa zwrotu będzie potrzebna, aby podwoić kapitał w 5 lat?

Odpowiedź: 72/5 = 14,4% rocznie

Przykład 4: Jaka średnia roczna stopa zwrotu będzie potrzebna aby podwoić kapitał w 10 lat?

Odpowiedź: 72/10 = 7,2% rocznie.

Pamiętacie jaką stopę zwrotu osiągnęli Nowak i Kowalski? 7,19% w skali roku. Nic zatem dziwnego, że podwoili kapitał w dekadę.

Ta reguła to oczywiście przybliżenie, ale bardzo przydatne by szybko policzyć wpływ kapitalizacji na okres inwestycji. Sam z niej korzystam, więc pewnie Wam również kiedyś się przyda.

A co tam słychać w portfelu IKE Plus?

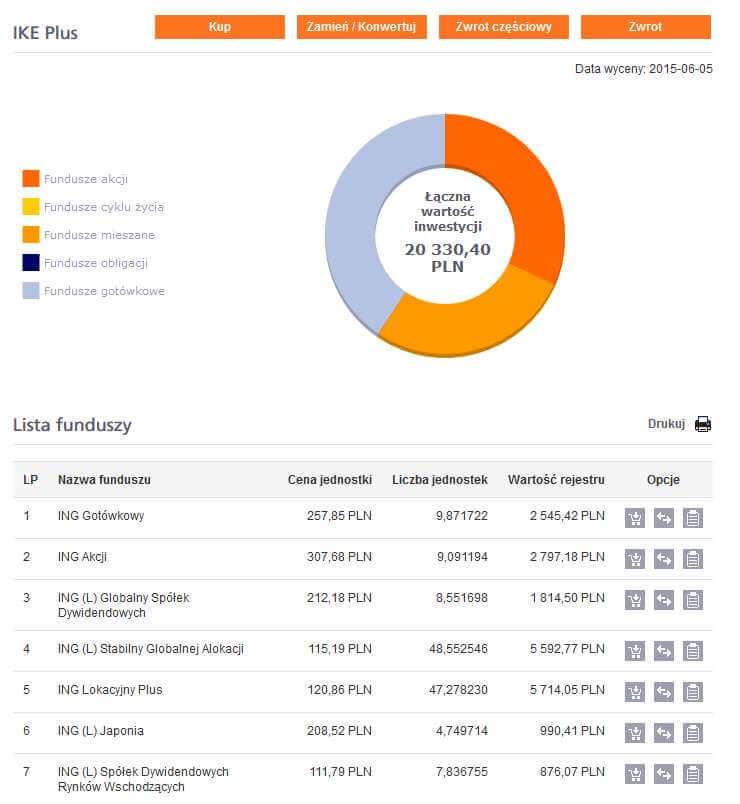

No dobrze, zajrzyjmy teraz do portfela, w którym zbieram pieniądze na edukację moich dzieci. Po zalogowaniu dziś do systemu ING TFI24 moim oczom ukazał się taki oto obrazek:

Pękło zatem 20 tys złotych. Czas sobie płynie, stałe zlecenie w banku automatycznie kieruje co miesiąc pieniądze na rachunek funduszu ING Gotówkowego, a ja zaglądam sobie do tego portfela przy okazji przygotowywania wpisów dla Was. Jestem spokojny, bo wiem dokładnie że żadne dodatkowe opłaty nie podgryzają moich pieniędzy i w pełni świadomie realizuję obraną strategię.

Jeżeli nie miałeś jeszcze okazji zapoznać się z wcześniejszymi artykułami na temat tego portfela, to zachęcam Cię bardzo serdecznie do rozpoczęcia lektury od wpisu: Jak inwestuję własne pieniądze?

Skoro dziś poświęcamy trochę czasu na dyskusję o stopach zwrotu, to wykorzystajmy do tego również ten portfel. Policzmy: Ile dotąd zarobiłem?

Portfel ruszył 10 grudnia 2014 roku (w tym dniu nabyłem jednostki uczestnictwa w wybranych funduszach). Wystartowałem z kwotą 14565,54 zł i na początku każdego miesiąca dopłacałem 773 złote. Suma wpłat wyniosła zatem 19203,54 zł.

Skoro wartość portfela to 20330,40 zł, a wartość wpłat wyniosła 19203,54 zł, to kwota 1126,86 zł jest wypracowanym przez fundusze zyskiem. Jaka to będzie stopa zwrotu?

No właśnie. Niby proste pytanie…

Część osób policzyłaby to być może tak:

Zysk/Zainwestowany kapitał = Stopa zwrotu

Czyli:

1126,86 zł/ 19203,54 zł = 0,05867 czyli 5,86%.

Jest to stopa zwrotu osiągnięta w ciągu niecałych 7 miesięcy (od 10 grudnia do 5 czerwca, czyli dokładnie w ciągu 177 dni). Aby porównać to do jakiejś innej inwestycji, na przykład lokaty bankowej, musimy taką stopę „urocznić”, albo jak mówimy w branży „zannualizować”.

Mamy 365 dni w roku, a stopę zwrotu podaną za 177 dni. Aby ją zannualizować wykonujemy dwa proste przeliczenia:

a) dzielimy naszą stopę zwrotu przez 177 dni – dzięki temu otrzymujemy przybliżoną dzienną stopę zwrotu: 5,86%/177 = 0,33107%

b) wynik (czyli te niby-dzienne stopy zwrotu) mnożymy przez 365 dni, aby otrzymać „zannualizowaną” stopę zwrotu: 0,33107% * 365 dni = 12,08%

Każdą stopę zwrotu za okres krótszy niż 1 rok możecie łatwo przeliczyć na stopę zannulaizowaną korzystając właśnie z tej prostej zasady:

stopa zannualizowana = stopa zwrotu za dany okres * (365/liczba dni inwestycji)

12,08% w skali roku? Nieźle. Przypomnę, że portfel celuje w 4% powyżej inflacji.

W rzeczywistości było jednak jeszcze lepiej. Dlaczego? Otóż każda z wpłaconych kwot pracowała przecież przez inny okres. Pieniądze wpłacone w grudniu pracowały przez 7 miesięcy. Pieniądze wpłacone w lutym już tylko przez 5 miesięcy, a pieniądze wpłacone w kwietniu zaledwie przez 3 miesiące.

Ponieważ dwie wpłaty w wysokości 773 zł, które wpłynęły po ostatnim wpisie na temat IKE Plus, nie były de facto inwestowane, tylko wskakiwały sobie na ING Gotówkowy, to 1126,86 zł zysku zostało wypracowane przez kwotę przynamniej o te dwie wpłaty niższą, czyli 18784,40 zł

To oznacza, że lepszą oceną sposobu inwestowania będzie tutaj dokonanie następujących obliczeń:

1126,86zł/18784,40 zł = 5,9989%

Co da nam po zannualizowaniu:

5,9989% * (365/177) = 12,37% w skali roku! Czyż nie wyglądałoby to pięknie w reklamie?

Aby zrobić to jeszcze dokładniej, należałoby policzyć tzw. wewnętrzną stopę zwrotu z inwestycji (IRR) uwzględniającą czas zainwestowania każdej wpłaty. I chętnie mógłbym Wam o tym napisać, tylko… po co?

Przecież z punktu widzenia celu, jakim jest sfinansowanie edukacji moich dzieci, liczy się tylko jedna sprawa: Ile wynosi wartość portfela? Ta przyrosła w sumie o 1126,86 zł i dzięki konsekwentnym i systematycznym wpłatom z każdym kolejnym miesiącem przybywa pieniędzy na edukację moich dzieci. I na tym etapie nie ma to wiele wspólnego ze sposobem inwestowania. Znacznie ważniejsze są inne sprawy: konsekwentne wpłaty i brak przejadających moje pieniądze opłat manipulacyjnych.

A jak ostatnie zawirowania na rynkach finansowych wpłynęły na wartość portfela?

Co robię dalej?

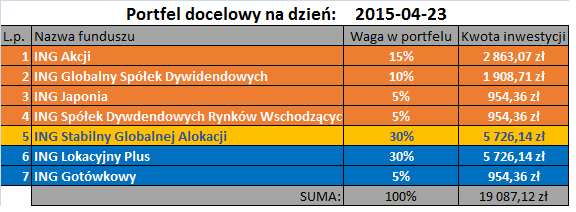

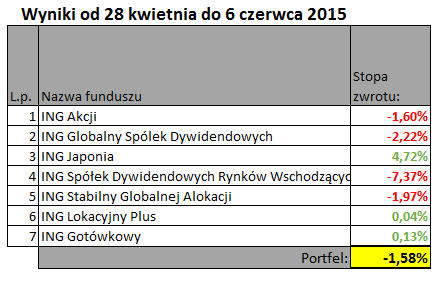

Zgodnie z ostatnim wpisem na ten temat z 23 kwietnia (czwartek) w dniu 27 kwietnia (poniedziałek) złożyłem zlecenia, po których od dnia 28 kwietnia (po rozliczeniu transakcji) portfel przybrał następującą postać:

Od tego czasu zarówno na rynkach długu jak i akcji panowała spora niepewność, co oczywiście przełożyło się na wyniki poszczególnych funduszy. Słabsze dane z USA i Chin, niepewność odnośnie losów Grecji i jeszcze kilka innych spraw, które…nie spędzały mi snu z powiek i większości nawet nie pamiętam. Wyniki funduszy i całego portfela wyglądały tak:

Moje ostatnie decyzje niewiele wniosły do zachowania całego portfela i utwierdziły mnie tylko w przekonaniu, że nie ma co komplikować spraw. W kwietniu zmniejszyłem zaangażowanie w ING Globalnym Spółek Dywidendowych i środki przerzuciłem do ING Japonia (dobra decyzja), do ING Akcji (dobra decyzja, stracił mniej niż ING Globalny Spółek Dywidendowych), do ING Stabilnego Globalnej Alokacji (również stracił mniej) oraz do ING Spółek Dywidendowych Rynków Wschodzących (kiepska decyzja – ten poleciał na łeb na szyję). W sumie, gdybym nie robił żadnych ruchów i został przy wcześniejszym wyborze funduszy efekt byłby bardzo podobny.

Na kolejny okres zmienię strukturę portfela bardzo delikatnie. Wyrzucę jednak z portfela ING Spółek Dywidendowych Rynków Wschodzących. Spadki wartości tego funduszu skłoniły mnie aby trochę więcej dziś poczytać o perspektywach dla tych rynków na kolejne miesiące i wyglądają one raczej słabiej niż dla Polski. Dlatego uproszczę sobie sprawę i wyrzucę z portfela ten fundusz zwiększając alokację w ING Akcji. W ten sposób portfel docelowy na kolejne tygodnie będzie wyglądał tak:

Oznacza to, że nieco poniżej 50% portfela to ekspozycja na akcje, a pozostała część na instrumenty dłużne. Przypominam, że w ramach przyjętych przeze mnie założeń neutralny poziom akcji w portfelu to 60% i może się on wahać od max 80% (gdy będę wierzył w silne wzrosty i będę “odważny”) do 40% (gdy będę miał pietra i żadnej nadziei na wzrosty). Obecny poziom ok. 50% oznacza, że jestem raczej ostrożny. Ale, mogę się bardzo mylić. Otwarcie przyznaję, że nie mam pojęcia jak będą zachowywać się rynki w najbliższych tygodniach i miesiącach. Wyjście Grecji ze strefy euro? Dalsze osłabienie rynków wschodzących? A może przecena banków w Polsce z powodu obaw o przewalutowanie kredytów w CHF? A może nic z tych rzeczy?

To są z pewnością tematy fascynujące dla osób śledzących codziennie rynki finansowe. Ja tego nie robię. Mnie interesuje tylko jedno: chcę uzbierać środki na edukację moich córek. Mogę poświęcać na to czas nie częściej niż raz w miesiącu. Ustawiłem sobie konkretny plan, który szczegółowo opisałem w poprzednich wpisach. A teraz po prostu konsekwentnie go realizuję.Oczywiście jeśli stwierdzę, że zaszły okoliczności wymagające zmiany tego planu, to wtedy go zmodyfikuję. Na razie takich okoliczności nie widzę. Jeżeli chciałbyś poznać ten plan, przeczytaj proszę ten artykuł: Jak inwestuję własne pieniądze?

Uff… Serdecznie Ci gratuluję przebrnięcia przez ten wpis. Jesteś twardym zawodnikiem (lub twardą zawodniczką). Życzę Ci bardzo miłego dnia 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.