Nowa instrukcja do portfela IKE Plus (część II)

Inwestujesz czy spekulujesz? Musisz szczerze odpowiedzieć sobie na to pytanie, bo od niego powinien zależeć Twój sposób postępowania. Dzisiaj pokażę, co i dlaczego umieszczam w portfelu IKE Plus. Zaczniemy jednak od trzech ważnych spraw: spekulacji, szczerości względem siebie i pokory wobec rynku.

Zgodnie z obietnicą, kontynuuję dziś dla Was wpis o portfelu IKE Plus. Bardzo fajnie pisze mi się teraz o tematach inwestycyjnych, bo tkwię „po uszy” w pracy nad moją książką o inwestycjach. Przedzierając się przez stosy własnych notatek z poprzednich lat, które tworzyłem śledząc inwestycje podziwianych przeze mnie inwestorów, co chwilę trafiam na jakąś fajną wskazówkę. Zanim napiszę o samym portfelu IKE Plus, najpierw kilka przemyśleń.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Inwestujesz czy spekulujesz?

Zacznijmy od tego, że większość osób nie inwestuje, tylko spekuluje. Na czym polega różnica? Jak pisze Benjamin Graham:

Operacja inwestycyjna to taka, która dzięki starannej analizie obiecuje bezpieczeństwo oraz zadowalającą rentowność zaangażowanej kwoty. Operacje nie spełniające tych wymogów są spekulacjami.

Benjamin Graham “Inteligentny Inwestor. Najlepsza książka o inwestowaniu wartościowym”, wydawnictwo Studio Emka, Warszawa 2010

W zasadzie wszystko, co najważniejsze, zostało zawarte w powyższym cytacie. Zwróć proszę uwagę na kolejność, w której wymienione są poszczególne elementy:

– najpierw staranna analiza,

– następnie bezpieczeństwo,

– dopiero na końcu rentowność (= zyski).

Nie pomijaj dwóch pierwszych kroków

Jeżeli chcesz mądrze inwestować, najpierw powinieneś solidnie przeanalizować daną inwestycję, następnie zapewnić odpowiedni poziom bezpieczeństwa dla swoich pieniędzy i dopiero w trzeciej kolejności ekscytować się potencjalnymi zyskami. Niestety, bardzo wiele osób pomija dwa pierwsze kroki, co kończy się zwykle paniczną wypłatą kapitału podczas rynkowych zawirowań.

Jeżeli:

- dobrze rozumiesz dany instrument finansowy,

- dokładnie wiesz, dlaczego dodajesz go do swojego portfela w takiej, a nie innej ilości,

- rozumiesz, jak może zmieniać się jego cena i pod wpływem jakich czynników,

- oszacowałeś, ile można na tym stracić i w jakich okolicznościach,

- oszacowałeś, ile można na tym zarobić w normalnych warunkach,

- potencjalny zysk jest dla ciebie atrakcyjny w stosunku do ryzyka,

- masz scenariusz działań na wypadek, gdyby cena zachowywała się inaczej, niż założyłeś,

- jesteś gotowy, aby cierpliwie czekać na efekty twojej decyzji,

to faktycznie inwestujesz.

Greater Fool Theory

Jeżeli natomiast kupujesz aktywa finansowe, nie rozumiejąc ich działania i liczysz tylko na to, że cena pójdzie w górę – to spekulujesz. Jak mówią Amerykanie: jesteś wyznawcą „Greater Fool Theory”, czyli teorii większego głupca. Masz głęboką nadzieję, że za kilka tygodni czy miesięcy zjawi się „większy głupiec”, który odkupi twoje aktywa po wyższej cenie.

Nie piszę tu o świadomej spekulacji, opartej na konkretnych strategiach i założeniach. Tacy spekulanci wiedzą, w co się pakują i w jakim celu. Przestrzegam Cię jednak przed spekulacją nieświadomą. Ma ona miejsce wówczas, gdy mówisz o sobie „inwestor”, a jedyne, czym się w praktyce kierujesz, to cena i notowania.

Do której grupy należysz?

Wiedz, czego nie wiesz

Jeden z czytelników pod poprzednim artykułem na temat IKE Plus napisał: „Trzeba być ślepym, żeby nie widzieć, że wchodzimy w okres bessy. Poczytaj czołowe finansowe tytuły…”. Jakieś 10 lat temu sam miałem podobne podejście do rynków: czytałem różne raporty i opinie, a potem dokonywałem gruntownych zmian w portfelu w zależności od tego, która opinia brzmiała najbardziej przekonująco.

Skończyłem z tym jednak po lekturze kilku publikacji naukowych na temat beznadziejnej skuteczności tego typu prognoz. Jak pisał ekonomista John Kenneth Galbraith:

Jedyną funkcją prognoz ekonomicznych jest sprawienie, by astrologia wyglądała na godną szacunku.

Oczywiście, że zbliża się bessa. Hossa w USA trwa już od marca 2009, więc każdy kolejny dzień przybliża nas do bessy. Sam czekam na nią „z utęsknieniem” od prawie dwóch lat. Nie zmienia to jednak faktu, że:

- o jej wystąpieniu dowiemy się dopiero po fakcie,

- nikt nie wie, kiedy to nastąpi,

- nikt nie wie, ile do tego czasu urosną jeszcze rynki,

- nikt nie wie, ile wyniosą ewentualne spadki,

- itp.

To stawia bardzo poważne wyzwania przy decydowaniu, w co inwestować. Chyba, że inwestujemy w sposób, który nie wymaga prognozowania, co opiszę bliżej już wkrótce.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

„Giełda spadnie, giełda spadnie, giełda spadnie”

Aby trafnie przewidzieć spadki na giełdzie, wystarczy odpowiednio długo i konsekwentnie powtarzać: „giełda spadnie, giełda spadnie, giełda spadnie”. Wcześniej czy później będziemy mogli powiedzieć: „A nie mówiłem?”. Co z tego, jeśli do tego czasu rynki mogą być jednak zdecydowanie wyżej, niż dziś?

Sprawa jest prosta: nikt nie zna przyszłości! Nie zmienia to jednak faktu, że miliony analityków stara się tę przyszłość przewidzieć. Z czystej statystyki wynika, że część z nich będzie mieć rację i oni wyrosną na nowych „guru”. W żaden sposób nie sprawi to jednak, że dobrze przewidzą kolejne ruchy. Zepsuty zegar (analogowy) dwa razy na dobę pokazuje dobrą godzinę. Nie znaczy to jednak, że działa on prawidłowo.

“Zepsuty zegar (analogowy) dwa razy na dobę pokazuje dobrą godzinę. Nie znaczy to jednak, że działa on prawidłowo.”

Z drugiej strony – wyniki inwestycyjne naszego portfela będą jednak zależeć od tego, co się wydarzy w przyszłości. Jak zatem sensownie inwestować, skoro przyszłości przewidzieć się nie da?

Nie możesz przewidzieć, ale możesz się przygotować

Próby przewidzenia, co zdarzy się za kwartał, za miesiąc czy za rok – skazane są na porażkę. Owszem, czasami uda się wstrzelić z prognozą, ale w większości przypadków będzie to efekt zwykłego szczęścia, a opieranie inwestowania na szczęściu, to raczej kiepska strategia.

Co więcej, taka „trafna” prognoza sprawia, że zaczynamy być bardziej pewni siebie, wierzymy w nasze zdolności prognozowania, podejmujemy większe ryzyko i… Wcześniej czy później zaliczamy bolesne straty.

Zamiast przewidywać przyszłość – lepiej odpowiednio się przygotować na różne scenariusze w oparciu o teraźniejszość i przeszłość.

Różnica może wydawać się subtelna, ale postaram się ją wytłumaczyć:

- Prognozując, zakładasz, że WIESZ, co się wydarzy na rynkach w najbliższej przyszłości, obstawiasz swój główny scenariusz i starasz się na nim zarobić. Stawiasz sobie pytanie: „Co się wydarzy w najbliższych miesiącach?” i w zależności od odpowiedzi budujesz swój portfel. Gdy dojdziesz do wniosku, że „Idzie bessa” – sprzedajesz ryzykowne aktywa i siedzisz na gotówce.

- Przygotowując się – zakładasz, że NIE WIESZ, co się wydarzy w przyszłości. Zdecydowanie bardziej interesuje cię teraźniejszość i przeszłość. Patrząc na dostępne dane, zadajesz sobie pytanie: „Gdzie jesteśmy dziś?” oraz „Co działo się w podobnej sytuacji w przeszłości?”. W oparciu o to budujesz swój bazowy scenariusz. Ponieważ jednak masz pełną świadomość, że możesz się mylić, nie stawiasz wszystkiego na jedna kartę. Jeśli dostępne dane wskazują, że w analogicznych sytuacjach w przeszłości dochodziło później do bessy, to zmniejszasz ryzyko w portfelu. Nie eliminujesz go jednak zupełnie. Bo przecież możesz się mylić.

Szczegółowo i dokładnie opisuję różne scenariusze działania w mojej książce o inwestowaniu. Nie wiem, ile czasu zajmie jej napisanie, ale pracuje mi się wyśmienicie i każdego dnia powstają kolejne strony. Zachęcam Cię do zapisania się na specjalny newsletter książki. Gdy tylko książka będzie gotowa, otrzymasz ode mnie maila ze stosownym zaproszeniem oraz wyjątkowe, przedpremierowe warunki jej nabycia. Na liście jest już ponad 750 osób i Ciebie również serdecznie zapraszam:

A teraz przejdźmy już do portfela IKE Plus

Jasne kryteria dla mojego portfela IKE Plus

W poprzednim artykule o IKE Plus wymieniłem fundusze, z których będę korzystał przy konstrukcji portfela, oraz powody, dla których wybrałem właśnie te. Przypomnę, że spośród 23 dostępnych funduszy wybrałem 8, które zapewnią mi możliwie „czystą” ekspozycję:

Na akcje rynków rozwiniętych:

- NN Spółek Dywidendowych USA (wyceniany w USD, z hedgingiem USD/PLN);

- NN Europejski Spółek Dywidendowych (wyceniany w EUR, z hedgingiem EUR/PLN);

- NN Japonia (wyceniany w JPY, z hedgingiem JPY/PLN).

Na akcje rynków wschodzących:

- NN Spółek Dywidendowych Rynków Wschodzących (wyceniany w USD z hedgingiem USD/PLN);

- NN Akcji.

Na instrumenty dłużne:

- NN Obligacji (wysokie duration);

- NN Lokacyjny Plus (niskie duration);

- NN Globalny Długu Korporacyjnego (na obligacje korporacyjne).

“Zamiast przewidywać przyszłość – lepiej odpowiednio się przygotować na różne scenariusze w oparciu o teraźniejszość i przeszłość.”

W przeszłości skupiłem się głównie na tym, jaką mieć ekspozycję na rynek akcji. Natomiast zbyt luźno zdefiniowałem kryteria, w oparciu o które będę budował i dostosowywał swój portfel. Napisałem tylko: „Jeżeli uznam, że akcje są zbyt drogie, to zredukuję ich udział w portfelu”.

Postanowiłem to teraz jednoznacznie dodefiniować. Zacząłem od rozważenia dwóch opcji:

- Opcja nr 1 – portfel w pełni statystyczny, w którym ustalę wagi poszczególnych jego składników dziś i niczego nie będę zmieniał w przyszłości.

- Opcja nr 2 – portfel dający mi możliwość wprowadzania zmian, w oparciu o jasne kryteria.

Opcja nr 1

Wybierając opcję nr 1 – miałbym w zasadzie temat z głowy. Wystarczą stałe zlecenia, od czasu do czasu rebalancing (np. dokupienie funduszy akcji po spadkach) i żadnych więcej ruchów. Co więcej, jak pokazują różne analizy, takie konsekwentne trzymanie się jednej, dobrze przemyślanej alokacji, w przeważającej większości przypadków daje lepsze rezultaty, niż wprowadzanie zmian w portfelu.

Wynika to głównie z faktu, że zmiany wprowadzamy często w oparciu o błędne kryteria, zbyt wcześnie albo zbyt późno, a zwykle po prostu pod wpływem emocji. Większość inwestorów (również zawodowych) robi to w złych momentach.

Opcja nr 2

Pomimo tego, postanowiłem wybrać Opcję nr 2. Zrobiłem to z kilku powodów:

- Bardzo lubię śledzić wydarzenia na rynkach i w gospodarce, a następnie interpretować je i analizować. To dla mnie bardzo rozwijające. Przeszedłem długą drogę od czasów, gdy udawało mi się zarobić zupełnym przypadkiem i przypisywałem to swojej „wiedzy”, do czasów, gdy wreszcie zrozumiałem, że najważniejsze jest to, czego tak naprawdę nie wiem. Pokora i zdanie sobie sprawy, jak mało wiem, pomogły mi znacznie mądrzej zarządzać portfelem inwestycyjnym mojej rodziny. Bardzo, bardzo to lubię.

- Opisywanie na blogu, co robię, a przede wszystkim DLACZEGO, będzie moim zdaniem najlepszym sposobem na naszą wspólną edukację. Wspólną – bo będę teraz bardziej precyzyjnie opisywał powody, dla których podejmuję takie, a nie inne decyzje. Będziecie mogli zbijać moje argumenty, podważać mój sposób myślenia, nabijać się z błędów – to będzie bardzo pouczające ?

- Sprawdzimy w praktyce, czy próby nieco bardziej aktywnego podejścia do inwestowania mają sens ? Wyznaczę sobie konkretny „benchmark” i czas pokaże, ile warte są próby jego pobicia.

- Aby jednak nie popełnić tych błędów zbyt wiele (w końcu pieniędzy w portfelu ciągle przybywa), narzucę bardzo konkretne limity.

Trzy stany portfela IKE Plus

W porównaniu z dotychczasowym podejściem, zdefiniuję trzy konkretne stany portfela:

- Stan NEUTRALNY – który będzie punktem wyjścia i co do zasady, powinien być stanem dominującym przez większość czasu.

- Stan OSTROŻNY – który będzie obowiązywać w sytuacjach, gdy bilans ryzyk w odniesieniu do potencjalnych zysków będzie niekorzystny (np. bardzo drogie rynki akcji).

- Stan AGRESYWNY – gdy analiza konkretnych wskaźników i danych będzie wskazywać, że warto wziąć większe ryzyko (np. bardzo tanie rynki akcji).

Planowałem już dziś Wam opisać każdy ze stanów. Niestety – nie zdążyłem dokończyć obliczeń, które mają lepiej wyjaśnić, ile może zarobić lub stracić portfel w konkretnym stanie.

Dlatego w kolejnym wpisie o IKE Plus dokładnie opiszę trzy stany portfela. Wpis ten zaplanowałem w harmonogramie na poniedziałek, 13 sierpnia 2018.

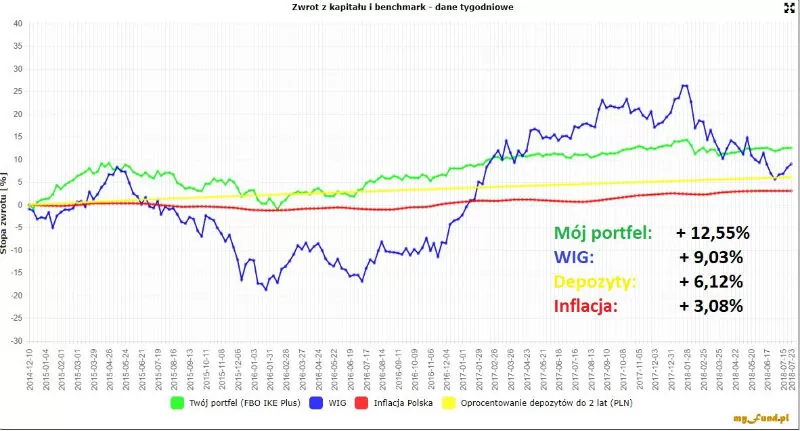

Do tego czasu niczego nie ruszam w portfelu, a jego wyniki na dzisiaj kształtują się tak:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.