Wynajem długoterminowy samochodu – wady i zalety

Nie masz wystarczającej kwoty, by kupić samochód za gotówkę? To po prostu go wynajmij! Najem długoterminowy samochodu jest podobno świetną receptą i zyskuje na popularności. Ale czy taka forma „posiadania” samochodu rzeczywiście się opłaca?

Wynajem długoterminowy przebojem wdziera się na rynek. W teorii wszystko wygląda świetnie. „Kupujemy” auto w abonamencie i użytkujemy przez kilka lat, nie zaprzątając sobie głowy awariami. Jako opcję możemy wybrać pakiet all inclusive zawierający: ubezpieczenie, pakiet serwisowy, a nawet wymianę i przechowywanie opon. Nie musimy troszczyć się o „sprzedaż” samochodu. Zajmą się tym panowie z salonu, którzy przy okazji zdania auta, przygotują kolejne. Nic tylko lać paliwo i jeździć, a to wszystko w cenie o wiele niższej niż rata leasingu. Pędzę do salonu po nowe BMW…. Stop! Coś tu nie gra.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Zagmatwane terminy: samochód na abonament, wynajem długoterminowy samochodu, leasing auta

Z pewnością zauważyliście, że pewne słowa w zależności od miejsca, w którym się znajdujemy, mają zupełnie inne znaczenie. Moim ulubionym przykładem jest restauracja, czyli lokal gastronomiczny z obsługą kelnerską, w którym spożywa się posiłki przy stolikach [za SJP]. Zdaniem Amerykanina restauracją jest sieć barów szybkiej obsługi, bez kelnerów, sprzedająca np. hamburgery.

Leasing

Podobnie jest ze słowem leasing. Za SJP – jest to forma dzierżawy maszyn, środków transportu itp., polegająca na ich odpłatnym użytkowaniu z prawem wykupu po upływie określonego terminu. Amerykanin, Brytyjczyk, Holender czy też Niemiec zapytani o leasing auta, pomyślą o umowie najmu długoterminowego. Leasing to dla nich wynajem, dzierżawa. Kto chce kupić auto, kliknie zakładkę Finance, komu zależy na najmie – kliknie Lease. Niektóre umowy leasingu wręcz nie pozwalają na wykup auta po zakończeniu umowy, ponieważ celem umowy nie jest zakup, a użytkowanie.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Leasing w Polsce

Leasing w Polsce jest formą kredytowania zakupu auta przez firmy. Ze względu na specyfikę polskich przepisów podatkowych zyskał ogromna popularność. Już sama możliwość ustanowienia raty inicjacyjnej na poziomie 45% wartości początkowej to dla wielu firm nie lada gratka. Dodatkowo można niemal całe auto zamortyzować w dwa lata. Zakup nowego auta za gotówkę lub na kredyt to obowiązkowe pięć lat amortyzacji.

Wynajem długoterminowy

Ponieważ termin leasing został w Polsce już zagospodarowany, musiały powstać inne określenia. Możemy zatem mieć auto w najmie długoterminowym, abonamencie (Opel), subskrypcji (Carsmile), kredycie z gwarancją odkupu dealera (Hyundai), leasingu na kilometry (Leason). Określenia można by mnożyć. Dla ułatwienia w dalszej części, będę posługiwał się zwrotem: wynajem długoterminowy.

Ciekawostka

Jeżeli zostaną spełnione przesłanki prawne, umowa najmu długoterminowego może być traktowana jako umowa leasingu. Wystarczy, że umowa będzie nie krótsza niż 24 miesiące (40% okresu amortyzacji), a suma czynszów będzie wyższa niż wartość początkowa pojazdu. Innymi słowy umowa najmu, która zakłada prawo do wykupu pojazdu to leasing i taki zwrot może znaleźć się w umowach najmu. Tak oto terminologia zatoczyła koło ☺

Co to jest wynajem długoterminowy samochodu?

Jest to odpłatna umowa pomiędzy wynajmującym, a korzystającym (najmującym) zawarta na czas oznaczony. Sprawa wydaje się prosta niczym wynajem mieszkania. Płacę miesięczny czynsz i w gruncie rzeczy niewiele mnie interesuje – poza opłatami licznikowymi.

Nie w tym przypadku. Skoro użytkownik nie kupuje samochodu, a jedynie go użytkuje, ktoś musi auto kupić u dealera. Jest to rodzaj zakupu na zlecenie w celu oddania go w najem. Najczęściej robi to firma leasingowa, która jednocześnie zarządza flotą wynajmowanych aut i finansuje przedsięwzięcie. Czasem firma wynajmująca samochody skupia się na zarządzaniu i finansuje zakup zewnętrznym leasingiem. W obu przypadkach właścicielem pojazdu jest firma leasingująca, która udziela kredytu albo bezpośrednio użytkownikowi albo zarządcy floty, który potem te koszty przerzuci na korzystającego.

Z pragmatycznego punktu widzenia umowa najmu jest formą zobowiązania finansowego, którego celem jest sfinansowanie zakupu auta przez firmę leasingującą. Korzystający pokrywa koszty kredytowe, usługę zarządzania flotą, ewentualnie prowizje pośredników i wszelkie usługi dodatkowe. Właściciel pojazdu i/lub wynajmujący zarabia na odsetkach, prowizjach, opłatach i karach umownych.

Wynajem długoterminowy czy leasing – różnice

W pierwszej kolejności powinniśmy wybrać markę i model samochodu oraz zdecydować jak długo i jak intensywnie zamierzamy go użytkować. Tym, co odróżnia umowy najmu od umów leasingu w polskim rozumieniu tych słów, jest limit kilometrów, jakie może przejechać wynajmowane auto. Limity są bardzo różne, np. FIAT w ramach abonamentu zakłada limit 13 000 km przez rok lub 25 000 km przez dwa lata. Grupa VAG: Volkswagen, Skoda, Audi, Seat daje możliwość wyboru limitu od 10 000 do 40 000 km rocznie w ramach umów na okres od dwóch do czterech lat. Najwyższy znany mi roczny limit to 50 000 km (np. Leason). Im więcej auto jeździ, tym czynsz za użytkowanie jest wyższy.

Zdarzają się również umowy, w których klient płaci niższy czynsz, ale jest zobowiązany do rozliczania się z każdego przejechanego kilometra. W ten sposób działają programy Happy Miles i Carsmile.

W ramach umowy najmu możemy mieć do czynienia z różnymi wariantami. Oto przykładowe:

- płacimy tylko za wynajem,

- w ramach czynszu mamy ubezpieczenie pojazdu w pierwszym roku zawarte w cenie,

- wszystko w cenie: opony, ubezpieczenia, serwis, auto zastępcze na czas naprawy, a nawet ubezpieczenie od awarii części eksploatacyjnych (Opel Drive Plan dla firm),

- płacimy za wynajem i mamy możliwość dokupienia opcji dodatkowych.

Kupując auto w leasingu, kredycie lub za gotówkę również możemy nabyć dodatkowe usługi. Pakiet przeglądów, promocyjne ubezpieczenia na nowe auto, polisę GAP (Guaranteed Asset Price), serwis opon. Nawet pogwarancyjne ubezpieczenie serwisowe są łatwo dostępne w salonach dealerskich. Kupując auto możemy negocjować ceny tych usług, a nawet dostać podstawowy pakiet w gratisie. W przypadku najmu wykupujemy lub nie usługi za z góry określoną cenę.

Dodatkowo po zakończeniu umowy korzystający decyduje, czy zachowa auto (kupi za gotówkę lub sfinansuje poprzez kredyt/leasing), czy zostawi je firmie (najczęściej dealerowi marki), która zobowiązuje się w umowie odkupić to auto od finansującego po z góry ustalonej cenie. Korzystający nie musi decydować podczas podpisywania umowy, ale powinien zapoznać się ze wszystkimi możliwościami.

Zalety wynajmu długoterminowego samochodu

Lista reklamowanych zalet jest długa. Któż nie chciałby zmieniać auta co 2-3-4 lata na pachnący nowością, bardziej zaawansowany technicznie, bezpieczniejszy model? Super prowadzenie, bezawaryjność. Fantastyczna sprawa! No i te zazdrosne spojrzenia rodziny i znajomych… Wzięcia auta w najem jest proste, łatwe i przyjemne. Nie trzeba chodzić do komisów, gdzie kręcą przebiegi i próbują drogo wcisnąć złom na kółkach. Podczas sprzedaży nie trzeba świecić oczami przed kupującym, który widząc niewielką wgniotkę, mówi, że auto jest powypadkowe i chce kupić Mercedesa w cenie Poloneza. Ubezpieczenie można kupić w pakiecie, nie trzeba wyszukiwać ofert. W razie potrzeby można dokupić pakiet serwisowy i mieć stałe niskie koszty, a nawet dokupić pełen serwis ogumienia. Wszystko w cenie. Jednym słowem – wygoda ☺

Ile kosztuje wynajem długoterminowy auta?

Często pada sformułowanie, że użytkownik płaci tylko za utratę wartości pojazdu. Brzmi kusząco! Biorę nowe auto, spłacam jego utratę wartości, biorę kolejne, a to wszystko w cenie utraty wartości bez formalności związanych ze sprzedażą auta. Tyle teoria.

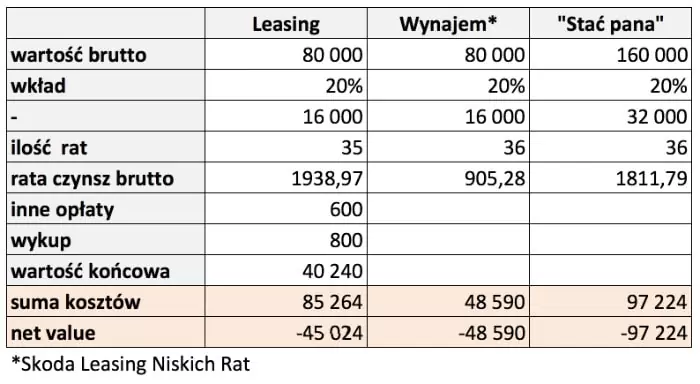

Z finansowego punktu widzenia firma leasingowa udziela kredytu, który spłaca korzystający. W „modelowym leasingu po polsku” sprawa jest prosta. Klient wybiera auto za określoną cenę (przykładowo 80 000 zł), okres leasingu (35 miesięcy), określa wysokość raty inicjacyjnej (wkład własny 20%) i kwotę wykupu (1% wartości początkowej, czyli 800 złotych). Przykładowe oprocentowanie wynosi WIBOR3M + marża 3pp, w skrócie 4,7%, co przekłada się na następujące koszty:

- rata inicjacyjna: 16 000 zł,

- 35 rat po 1938,97 zł,

- wykup: 800 zł,

- inne opłaty: 600 zł,

- suma wpłat: 85 263,93 zł; koszt leasingu 106,6%.

W przypadku najmu sprawa komplikuje się już na etapie zakupu. Klientem salonu jest firma leasingowa kupująca duże ilości samochodów, która z tego tytułu posiada odpowiedni zniżkę u importera. Ile wynosi zniżka? Nie znamy ceny zakupu, jeżeli nie ujawni jej firma leasingowa. W ramach ciekawostki nadmienię, że Opel Astra, którego wartość katalogowa wynosiła 97 000 zł, zostałby sprzedany firmie leasingującej w cenie 80 650 zł w ramach zniżki dla finansującego Opel Drive Plan (ODP). Czy wynajmujący podzieli się swoim rabatem z korzystającym – to kwestia indywidualna. Bazując na danych z symulacji, jaką otrzymałem, zakładam, że w ramach ODP finansujący traktuje cenę po rabacie jako cenę początkową. Jeżeli finansującym jest bank należący do tej samej grupy, co producent, może się okazać, że możemy samodzielnie negocjować cenę zakupu (np. Volkswagen Bank).

Co to jest wartość rezydualna?

Kolejnym problemem jest ustalenie wartości auta w momencie zakończenia umowy. Nazywamy ją wartością szczątkową lub wartością rezydualną. Zdrowy rozsądek podpowiada, że zobowiązanie korzystającego w dniu zakończenia umowy powinna być równa wartości rezydualnej. Nie ma wówczas problemów związanych ze zbyt niską lub zbyt wysoką wartością wykupu, czyli w praktyce raty balonowej.

Jeżeli wartość auta będzie wyższa niż wartość wykupu, możemy założyć, że korzystający nie będzie chciał wykupić auta. Będzie do tego zmuszony dealer lub finansujący zostanie ze zbyt drogim autem. Może to skutkować niezwykle pedantycznym sprawdzaniem stanu zdawanego auta, o czym więcej w dalszej części wpisu.

Jeżeli wartość auta będzie za niska w stosunku do rynkowej, klient może chcieć je wykupić, co nie jest ani w interesie ani dealera, ani firmy leasingowej. Lepiej dla nich, aby użytkownik oddał auto i wziął nowe w wynajem. Dodatkowo klient byłby zmuszony do spłaty większej, niż to konieczne, różnicy między ceną zakupu, a hipotetyczną ceną wykupu. W skrócie: czynsz byłby mniej konkurencyjny.

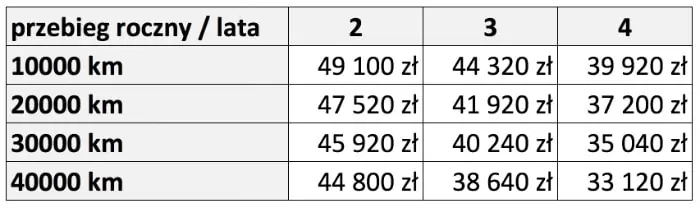

Firmy leasingowe są bardzo skrupulatne w ustalaniu wartości rezydualnej. Kluczowe znaczenie mają tu marka, model, przebieg i wiek auta. Przykładowo estymowana wartość Skody Octavii kupionej w cenie 80 000 zł brutto, będzie wynosić*

*za https://www.vwbank.pl/kalkulator-finansowy/skoda-kredyt.html

Z pragmatycznego punktu widzenia korzystający spłaca:

- utratę wartości pojazdu rozumianą jako różnicę ceny zakupu do estymowanej wartości rezydualnej,

- kredytuje całość wartości rezydualnej przez cały okres trwania najmu.

Magia niskich rat. Wynajem długoterminowy czy leasing – co się bardziej opłaca?

Przykładowa rata leasingu za auto kupione za 80 000 zł przy wkładzie własnym na poziomie 20% wyniosła 1 938,97 zł brutto. Ile zapłacimy za użytkowanie Skody Octavii przez 36 miesięcy przy zachowaniu 20% wpłaty inicjacyjnej i średniego rocznego przebiegu na poziomie 30 000 km? Według kalkulatora będzie to 905,28 zł brutto w ofercie dla firm – ŠKODA Leasing Niskich Rat.

Model z wyższego segmentu – Skoda Superb za 160 000 zł – będzie kosztował nas 1 811,79 zł miesięcznie. Wysokość czynszu będzie niższa niż wysokość raty za leasing dwukrotnie tańszego auta! Brzmi świetnie? Moim zdaniem brzmi groźnie, ponieważ argument niskich rat może być nadużywany przez niektórych sprzedawców.

- „Jak Pan widzi, przy tej samej racie stać pana na BMW w cenie Skody!”

- „Miał pan rację mówiąc, że nie stać pana na Astrę, stać pana na Insignię!”

Jeśli myślicie, że brzmi to zbyt pięknie, aby było prawdziwe, macie rację.

Wynajem okazuje się droższy, mimo, że porównywałem leasing 106,6%, który nie jest z pewnością najlepszą ofertą na rynku z najmem bezpośrednio od producenta.

Okazuje się, że wynajem długoterminowy samochodu nie jest jednak magicznym sposobem na użytkowanie lepszego auta w tej samej cenie. Owszem, rata może być na tym samym poziomie, a nawet niższym, ale wkład własny za droższe auto jest wyższy. Dodatkowo trzeba pokrywać odsetki od wysokiej wartości rezydualnej, a z końcem umowy nie można wykupić samochodu znacznie poniżej jego wartości. Wynajem z pewnością jest wygodny, ale w żadnym wypadku nie jest tani.

Wynajem długoterminowy samochodu – kalkulator

Jeśli chcecie porównać koszty wynajmu długoterminowego samochodu i innych form finansowania, możecie skorzystać z kalkulatora dołączonego do artykułu o kosztach użytkowania samochodu:

Konsekwencje użytkowania cudzego auta, czyli wady najmu długoterminowego

Warto pamiętać, że auto nie jest nasze i pewnego dnia będziemy musieli je oddać (chyba, że bardzo je polubimy i zapragniemy je kupić). W dniu oddania auta zostanie ono poddane drobiazgowej kontroli. Rzeczoznawca będzie doszukiwał się uszkodzeń i wizualnych śladów „ponadnormatywnego zużycia”. Co to znaczy?

O szczegóły warto pytać już podczas pierwszej wizyty u dealera/wynajmującego. Dokładny katalog – określający, co może się zużyć i w jakim stopniu – to obowiązkowa lektura. Jest to niezwykle ważne, ponieważ ceny w ASO są wysokie, a właśnie tam auto będzie doprowadzane do właściwego stanu. Kilka rysek i odprysków w nieodpowiednim miejscu i korzystającego może czekać niemała dopłata wystawiona przez lakiernię. Nieuprana tapicerka? Dopłata. I tak dalej. W skrócie: o pożyczone auto trzeba dbać bardziej niż o własne. Ponieważ wynajem długoterminowy dopiero zyskuje w Polsce szerszą popularność, musimy poczekać na powrót do salonów większej ilości samochodów, aby móc ocenić jak bardzo skrupulatni są rzeczoznawcy poszczególnych marek. Możemy jedynie domniemywać, że klient biorący kolejne auto w wynajem, będzie korzystał z taryfy ulgowej.

Przekroczenie limitu kilometrów

Jednym z istotnych punktów weryfikacji zdawanego auta jest jego przebieg. Dopóki mieścimy się w limicie, wszystko jest w porządku. Gorzej, jeśli przekroczymy limit – wówczas czeka nas dopłata za każdy nadliczbowy kilometr. Przykładowo 50 gr za kilometr. Dodatkowe

5 000 km może nas kosztować 2 500 zł. Warto dobrze przemyśleć zakontraktowany maksymalny przebieg, a w razie dających się przewidzieć okoliczności rozmawiać z wynajmującym o aneksie zwiększającym limit. Może się okazać, że wyższy czynsz po rekalkulacji będzie bardziej korzystny niż jednorazowa kara.

Serwis tylko w ASO

Wypożyczone auto musi być serwisowane wyłącznie w ASO. Finansujący chce mieć pewność, że auto będzie pod fachową opieką i nie będzie go interesować, że szwagier ma warsztat i za wymianę oleju i nabicie klimatyzacji możemy zapłacić 30% ceny z ASO. Serwis w ASO wpływa na wartość rezydualną auta, a ta dla finansującego jest święta. Jego auto, jego zasady.

Utrata zniżek OC AC

Ponieważ auto jest zarejestrowane na finansującego, korzystający nie zyska dodatkowych zniżek za bezszkodową jazdę, a jeśli nie ma innej polisy, w której widnieje jako ubezpieczony, może stracić wypracowane zniżki. Należy jednak nadmienić, że działa to również w drugą stronę. Ewentualne szkody nie liczą się do bilansu korzystającego. Warto pamiętać o tym szczególe.

Kradzież wynajmowanego auta

Na koniec ostatnie, ale nie najmniej istotne. W przypadku szkody całkowitej lub kradzieży, może dojść do sytuacji, w której wartość zobowiązania jest wyższa niż wartość auta w dniu szkody. Przykładowo auto warte 60 000 zł zostało skradzione. W tym samym dniu według harmonogramu pozostało do spłaty 66 000 zł. Samochód jest wart mniej niż zobowiązanie (w USA taki stan rzeczy określa się jako upside-down, czyli sytuacja jest wywrócona do góry nogami☺). Wykupienie ubezpieczenia od takiego ryzyka (GAP) jest dobrym pomysłem. Niestety jest to kolejny koszt.

A może rzucić to wszystko i pojechać w Bieszczady autem kupionym za gotówkę?

Wynajem długoterminowy? Leasing? Po co to komu, jeśli jest gotówka? Żadnych odsetek, prowizji, dodatkowych opłat i kar umownych. Jedyna lektura to instrukcja obsługi. Nie trzeba przekopywać się przez tabelki, mały druczek. Nie trzeba weryfikować zapewnień sprzedawcy odnośnie finansowania/najmu. Za to można skupić się na wyborze czterech kółek. To jest o wiele przyjemniejsze!

Podczas użytkowania nie trzeba przejmować się odpryskami lakieru i sierścią futrzaka na tylnej kanapie. Można jechać gdzie się chce (nie ma limitów kilometrów) bez korporacji w dokumentach i bez zastanawiania się jak optymalnie wykupić samochód z leasingu. Można cieszyć się wolnością, jaką daje posiadanie własnego auta. Zakup za gotówkę to bramka numer 3. Tanio nie jest. Mówiąc wprost – dla osoby prywatnej nowe auto się po prostu nie opłaca, ale kupione za gotówkę jest o wiele tańsze w użytkowaniu niż w najmie.

Leasing vs kredyt vs wynajem długoterminowy vs gotówka w firmie to temat na zupełnie inny tekst, w którym dużo do powiedzenia powinni mieć doświadczeni księgowi. Jednocześnie dopóki nie wyjaśni się kwestia ewentualnych zmian w zakresie sposobu zaliczania aut do kosztów uzyskania przychodu, wszelkie analizy mogą okazać się chybione.

Wynajem długoterminowy samochodu – czy się opłaca?

Podsumowując – wynajem długoterminowy auta został przeze mnie dosyć mocno przemaglowany. Ma swoje plusy, ale ma też liczne minusy i ograniczenia, które wynikają wprost z jego natury.

Użytkujemy cudze auto, więc musimy stosować się do zasad właściciela. Nic dziwnego, że wszystko jest podporządkowane temu, aby samochód wrócił do wynajmującego w jak najlepszym stanie. To naturalne, ponieważ auto jest jednocześnie zabezpieczeniem kredytu i aktywem znacznej wartości.

Klient może zdecydować, że skorzysta z prawa do wykupu i od tego momentu nie będzie przejmował się ograniczeniami. Finansujący weźmie zapłatę i przestanie się interesować autem, ale czy taki zakup opłaci się użytkownikowi? Raczej nie.

Co sądzicie o idei wynajmowania auta? Może zbyt bezwzględnie obnażyłem jego słabości nie doceniając zalet? Być może w pewnych sytuacjach najem jest racjonalnym pomysłem? Zapraszam do dyskusji!

Podobne artykuły

- Samochód na abonament. Na czym to polega i czy się opłaca? [PRZEŚWIETLAM]

- Wynajem długoterminowy samochodu - wady i zalety

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- Jak kupić używany samochód? - praktyczny przewodnik krok po kroku

- samochód i działalność gospodarcza - leasing, kredyt czy gotówka?

- samochód o 20 tys. zł taniej? Leasing konsumencki kontra gotówka i kredyt

- Własny samochód - czy warto go kupować?

Marcin Kluczek

Znany Wam zapewne jako eMCI – dał się nam poznać jako wnikliwy uczestnik naszych dyskusji o finansach, które toczymy w komentarzach na blogu. Marcin jest absolwentem Wydziału Historii Uniwersytetu Warszawskiego. Na co dzień prowadzi jednoosobową działalność gospodarczą. Prywatnie mąż i ojciec dwójki dzieci. Jego pasją i pracą są technologie komputerowe – zajmuje się zarządzaniem produktami. Od kilku lat zgłębia tajniki finansów osobistych. Entuzjasta arkuszy kalkulacyjnych, które pomagają mu w pracy i podczas analiz produktów finansowych. W wolnych chwilach pracuje nad „projektem Buddy” – narzędziem do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.